เนื่องในโอกาสวันขึ้นปีใหม่ในเร็ววันนี้ ผมขอเสนอ 7 ประเด็นเศรษฐกิจโลกสำคัญเพื่อให้ผู้อ่าน The Momentum เก็บไปขบคิดและคอยจับตามองเพื่อเป็นการทำความเข้าใจและเตรียมตัวใช้ชีวิตอยู่บนโลกอันซับซ้อนและมากไปด้วยความไม่แน่นอน

ถึงแม้ประเทศไทยเองจะไม่ได้เกี่ยวข้องโดยตรงแต่ก็หลีกหนีไม่ได้ครับ

ข้อมูลจาก Global Trade Alert Database พบว่าระหว่างปี 2009-2015

ได้เกิดมาตรการกีดกันทางการค้าขึ้นมากกว่ามาตรการที่ส่งเสริมการค้าเสรีกว่า 3 เท่าตัว

และพบอีกด้วยว่าปี 2015 เป็นปีที่มีจำนวนมาตรการกีดกันทางการค้าสูงที่สุดตั้งแต่เริ่มเก็บข้อมูล

1. การค้าโลกท่ามกลางกระแสกีดกันทางการค้า

ชัยชนะของ โดนัลด์ ทรัมป์ และความแตกแยกในสหภาพยุโรปที่เราเห็นได้จากทั้งเหตุการณ์ Brexit และผลลัพธ์ของการลงประชามติที่ประเทศอิตาลีกับประเทศออสเตรีย เป็นสัญญาณว่ายุคทองของความแน่นแฟ้นทางเศรษฐกิจแบบพหุภาคี (multilateralism) กำลังถูกสั่นคลอนอย่างรุนแรง

ปัจจัยสำคัญที่จะมีผลต่อการค้าโลกในอนาคตอันใกล้นี้คือการดำเนินนโยบายการค้าระหว่างประเทศโดยรัฐบาลของทรัมป์และการตอบโต้จากประเทศคู่ค้า

หากทรัมป์ตั้งใจที่จะ ‘สั่งสอน’ คู่ค้าสำคัญ เช่น ประเทศจีน ด้วยการขึ้นภาษีนำเข้าจริงๆ จีนก็สามารถสวนกลับได้ด้วยนโยบายกีดกันทางการค้าเช่นกัน การปะทะกันระหว่างประเทศที่มีขนาดเศรษฐกิจใหญ่อันดับ 1 และ 2 เป็นการสร้างบรรยากาศสงครามการค้าที่สามารถลุกลามสู่เศรษฐกิจทั้งเล็กใหญ่ทั่วโลกได้

ล่าสุด IMF คำนวณไว้ว่าหากเกิดนโยบายกีดกันทางการค้าในรูปแบบนี้ขึ้นจริง จะส่งผลให้ราคาสินค้านำเข้าดีดตัวขึ้นถึงราว 10% ทั่วโลกและทำให้การส่งออกหดตัวถึง 15% ภายใน 5 ปีข้างหน้า ซึ่งไม่เป็นผลดีต่อใครทั้งนั้น

แต่ที่น่าสนใจคือกระแสกีดกันทางการค้านี้ก็ไม่ได้เพิ่งเริ่มก่อตัวขึ้น โดยข้อมูลจาก Global Trade Alert Database พบว่าระหว่างปี 2009-2015 ได้เกิดมาตรการกีดกันทางการค้าขึ้นมากกว่ามาตรการที่ส่งเสริมการค้าเสรีกว่า 3 เท่าตัว และพบอีกด้วยว่าปี 2015 เป็นปีที่มีจำนวนมาตรการกีดกันทางการค้าสูงที่สุดตั้งแต่เริ่มเก็บข้อมูล

ความอ่อนไหวของสถานการณ์ในเวทีการค้าโลกในขณะนี้นับว่ามาผิดเวลาเหลือเกิน รายงานล่าสุดจากองค์กรการค้าโลก (WTO) และ IMF พบว่า การค้าโลกในช่วงไม่กี่ปีที่ผ่านมานั้นซบเซาถึงขั้นน่าเป็นห่วงและคาดว่าการค้าโลกในปี 2016 นี้จะขยายตัวเพียงแค่ 1.7% ซึ่งต่ำกว่าอัตราขยายตัวของ GDP โลกที่คาดไว้เสียอีก แปลว่าเป็นปีแรกในรอบ 15 ปีที่การค้าโลกขยายตัวได้ช้ากว่าเศรษฐกิจโลก

สภาพการณ์การค้าโลกแบบนี้ รวมกับความไม่แน่นอนที่ขึ้นลงแทบจะทุกทวิตของทรัมป์ เป็นความท้าทายอย่างยิ่งสำหรับทั้งผู้ส่งออกและผู้นำเข้าในประเทศไทย (เรามีสัดส่วนการค้ากับสหรัฐฯ และจีนรวมกันเกิน 25%)

แต่ในอีกมุมมอง ความสั่นคลอนของระบบการค้าแบบพหุภาคีที่ตะวันตกเป็นตัวตั้งตัวตีอาจเป็นโอกาสสำหรับประเทศไทยที่จะสามารถเริ่มเจรจาการค้าหรือความร่วมมือทางเศรษฐกิจแบบทวิภาคี (bilateral) กับประเทศอื่นๆ ได้อย่างคล่องตัวขึ้น โดยเฉพาะอย่างยิ่งหาก TPP กำพร้าไปตามที่ทรัมป์สัญญาไว้ ทั้งนี้เราคงต้องจับตามองดูต่อไปว่าทางการไทยจะสามารถเปิดเกมรุกในมิตินี้ได้ดีแค่ไหน

**อ่านเพิ่มเติมว่าหากการค้าเสรีดีจริง ทำไมถึงถูกต่อต้านต่อได้ที่นี่ครับ**

2. จังหวะใหม่ของเกมรุกเศรษฐกิจจีน

เดิมทีจีนเองมีโรดแมปที่จะพยายามเข้ามามีบทบาทบนเวทีโลกมากขึ้นอยู่แล้วตามแผนพัฒนาเศรษฐกิจของเขา แต่เนื่องด้วยสถานการณ์การเมืองโลกในขณะนี้ ผมคิดว่ามีความเป็นไปได้สูงที่จีนจะต้องดำเนิน ‘เกมรุก’ นอกบ้านมากเสียยิ่งกว่าเดิมด้วยเหตุผล 3 ประการต่อไปนี้

1) จีนไม่สามารถนิ่งเฉยได้เมื่อตกเป็นเป้าของสหรัฐฯ ภายใต้การนำของโดนัลด์ ทรัมป์

‘การสั่งสอนจีน’ เป็นหนึ่งในคำสัญญาที่ทรัมป์พูดไว้เสมอ การขึ้นภาษีนำเข้าและนโยบายกีดกันทางการค้าในรูปแบบอื่นๆ ต่อจีน เหมือนการ ‘ตีท้ายครัว’ เป็นการสร้างอุปสรรคอย่างไม่จำเป็นให้กับเศรษฐกิจจีนที่ขณะนี้กำลังชะลอตัวลงเนื่องจากการปรับหางเสือเศรษฐกิจครั้งสำคัญจากการพึ่งพาการส่งออกและการลงทุนมาสู่การบริโภคภายในและการขยายตัวของภาคบริการ

2) การแสดงทีท่าของสหรัฐฯ ว่าจะไม่ทำตัวเป็นตัวตั้งตัวตีเพื่อส่งเสริมความแน่นแฟ้นทางเศรษฐกิจแบบพหุภาคีบนเวทีโลกเท่าในอดีตอีกต่อไป

ถือเป็นการเปิดช่องว่างที่จีนสามารถเลือกใช้ประโยชน์ได้ และดูเหมือนว่าผู้นำจีน สีจิ้นผิง ก็ได้เริ่มเดินหมากนี้แล้วอย่างชัดเจนจากสุนทรพจน์ ณ ที่ประชุมสุดยอดผู้นำ APEC CEO Summit เมื่อวันที่ 19 พฤศจิกายน

อีกทั้งยังมีข่าวว่าเขาจะเป็นผู้นำจีนคนแรกในประวัติศาสตร์ที่จะได้เข้าร่วมประชุมสภาเศรษฐกิจโลก (World Economic Forum) ที่เมืองดาวอส ซึ่งถือเป็นสัญลักษณ์แห่งความร่วมมือแบบพหุภาคี (ที่ยังไม่สูญพันธุ์) ในเดือนมกราคมปีหน้าอีกด้วย ถือเป็นสัญญาณว่าจีนพร้อมที่จะทำหน้าที่ ‘อุดช่องโหว่ผู้นำ’ แทนสหรัฐฯ เท่าที่ตนทำได้

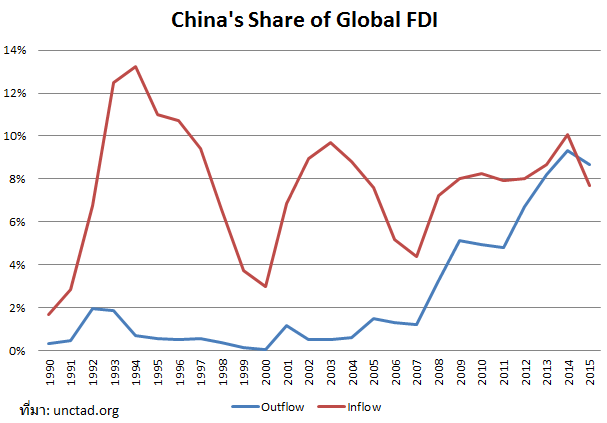

photo: unctad.org

3) จีนเอาจริงกับการเพิ่ม footprint และ milestone ทางเศรษฐกิจและการเงินในรูปแบบใหม่ๆ

ตัวอย่างที่โดดเด่นที่สุดคือการพลิกจากสถานะที่ตนเคยเป็น ‘ผู้รับ’ ของการลงทุนโดยตรงจากต่างประเทศ (FDI) มาเป็น ‘ผู้ลงทุน’ อันดับที่ 3 ของโลกเมื่อเร็วๆ นี้ (กราฟด้านบน) ทั้งๆ ที่เมื่อสิบปีที่แล้วเคยเป็นประเทศที่ออกไปลงทุน (สีน้ำเงิน) ไม่ถึง 2% ของ FDI ทั้งหมดในโลก สถานะ ‘ผู้ซื้อโลก’ ใหม่นี้ของจีนบวกกับความสำเร็จในการก่อตั้งธนาคารเพื่อการลงทุนโครงสร้างพื้นฐานแห่งเอเชีย (AIIB) และการที่เงินหยวนได้รับเข้าเป็นส่วนหนึ่งของตะกร้า SDRs ของ IMF สะท้อนให้เห็นถึงความพยายามของจีนในการปรับเปลี่ยนจากยุทธศาสตร์เชิงรับ ‘reform and opening up’ สมัย เติ้งเสี่ยวผิง มาเป็นยุทธศาสตร์เชิงรุก ‘going global’ และ ‘one belt, one road’ ที่จะทำการเชื่อมจีนเข้ากับเอเชีย แอฟริกา และยุโรปผ่าน ‘เส้นทางสายไหมเศรษฐกิจ’ อย่างชัดเจน

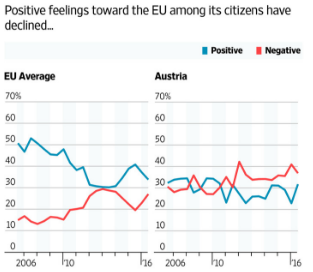

3. บททดสอบสำคัญของสหภาพยุโรป

photo: The Wall Street Journal

ความคิดที่ว่าสหภาพยุโรปพ้นทุกข์แล้ว ไม่ว่าจะจากวิกฤตกรีซ วิกฤต PIIGS หรือ Brexit นั้นเป็นความคิดที่ผิดถนัด

ปี 2017 ที่จะมาถึงนี้จะเป็น ‘ปีแห่งการทดสอบ’ ของความเป็นหนึ่งเดียวของสหภาพยุโรปที่จะทำให้เราต้องลุ้นกันอีกหลายรอบ

นอกจากจะมีการเลือกตั้งเกิดขึ้นในอย่างน้อย 3 ประเทศเสาหลักสำคัญของสหภาพยุโรป (เยอรมนี ฝรั่งเศส และเนเธอร์แลนด์) ท่ามกลางกระแสต่อต้านสหภาพยุโรปที่กำลังมาแรงแล้ว ยังต้องไม่ลืมว่าภายในท้ายเดือนมีนาคม สหราชอาณาจักรเองก็จะเริ่มดำเนินการออกจากสหภาพยุโรปอย่างช้าๆ ผ่าน Article 50 ซึ่งเป็นกฎหมายฉบับหลักในการแยกตัวออกอย่างเป็นทางการอีกด้วย

แม้ว่าในขณะนี้ประชาชนส่วนมากใน 3 ประเทศที่จะมีการเลือกตั้งเกิดขึ้นจะยังต้องการให้ประเทศของตนดำรงอยู่ในสหภาพยุโรป พวกเขาได้ลิ้มรสของกระแสประชานิยมและกระแสต่อต้านสหภาพยุโรปที่กำลังปะทุขึ้นกันแล้วอย่างถ้วนหน้า

ในฝรั่งเศส พรรค National Front ที่นำโดย มารีน เลอ แปน กำลังหาเสียงอย่างเอาเป็นเอาตายด้วยความต้องการที่จะสร้างบทบาทใหม่ของฝรั่งเศสในยุโรปและกลับไปใช้เงินฟรังก์เหมือนเดิมในอดีต

ในอิตาลีล่าสุดการลาออกของนายกฯ มัตเตโอ เรนซี หลังความพ่ายแพ้จากการลงประชามติก็เป็นการจุดชนวนให้เกิดการเลือกตั้งใหม่และเป็นการเปิดช่องว่างให้กับพรรค 5 Star Movement (M5S) (ที่ก่อตั้งโดยดาราตลก) ซึ่งตั้งใจจะมาสร้างบทบาทใหม่ของอิตาลีในสหภาพยุโรปและต่อต้านการใช้เงินสกุลยูโรเช่นกัน

แม้ว่าโอกาสที่ประเทศเหล่านี้จะเลิกใช้เงินสกุลยูโรในปีหน้าพร้อมๆ กันยังมีน้อย แต่เราได้บทเรียนราคาแพงมาแล้วในปีนี้ว่าต่อให้โอกาสพลิกล็อกมีน้อยแค่ไหน ก็ไม่ได้แปลว่ามันจะเป็นไปไม่ได้ หากมีแนวโน้มว่าจะเกิดการ ‘แยกวง’ เพิ่มขึ้นจริงในหลายๆ ประเทศ ตลาดการเงินจะเป็นแพะตัวแรกที่มีโอกาสถูกกระทบสูงเหมือนคราวที่เกิด Brexit ขึ้นในปีนี้ โดยเฉพาะกับค่าเงิน ทั้งกับสกุลยูโรสำหรับผู้ที่จะไม่ออก และกับสกุลใหม่ ‘คืนชีพ’สำหรับผู้ที่จะออก

ทั้งนี้ยังไม่รวมถึงความเป็นไปของเศรษฐกิจสุดเปราะบางของอิตาลีที่เต็มไปด้วยธนาคารซอมบี้และหนี้ที่หนาเกินกว่าจะถูก bail-out ได้ง่ายๆ

ดังนั้นถึงแม้ประเด็นนี้จะเป็นประเด็นการเมือง แต่มันสามารถมีผลกระทบรุนแรงต่อเศรษฐกิจโลก และความผันผวนของตลาดการเงินมาถึงกระเป๋าสตางค์เราได้จนเราไม่สามารถมองข้ามได้ครับ

4. รูปร่างของนโยบายการคลังสหรัฐฯ

ท่ามกลางความไม่แน่นอนทั้งหมดที่เกิดขึ้นในปีนี้ สิ่งหนึ่งที่ยังพอมีความแน่นอนคือการที่ชัยชนะของทรัมป์และพรรครีพับลิกันซึ่งสามารถคุมได้ทั้งสภาคองเกรสและวุฒิสภาจะทำให้รัฐบาลสหรัฐฯ เป็นหนึ่งเดียวขึ้น

ผมมองว่าโอกาสที่จะมีการขัดแข้งขัดขากันเหมือนสมัยโอบามาจะมีน้อยลง รัฐบาลคิดจะดำเนินนโยบายการคลังแบบไหนก็จะสะดวกลื่นไหลกว่าในอดีต ความกังวลเรื่องการถูกสภาคองเกรสหยิบยกประเด็นเพดานหนี้ขึ้นมาขู่ก็จะมีไม่มากเท่ากับสมัยที่ บารัก โอบามา ต้องปวดหัวในอดีต

โดยทรัมป์มีเป้าหมายที่จะกระตุ้นเศรษฐกิจผ่าน 2 วิธี วิธีแรกคือการหั่นภาษียกใหญ่ และวิธีที่สองคือการเพิ่มการใช้จ่ายของภาครัฐเพื่อพัฒนา infrastructure สองแนวทางนี้แม้จะสามารถกระตุ้นเศรษฐกิจในระยะสั้นได้ แต่ล้วนเป็นการสร้างภาระที่หนักหน่วงขึ้นให้กับการขาดดุลทางการคลัง

เป็นเรื่องน่าคิดที่นักลงทุนทั่วโลกต่างมีความมั่นใจในการดำเนินนโยบายการคลังของทรัมป์ ทั้งๆ ที่สหรัฐฯ เป็นประเทศที่เคยมีการปฏิรูปนโยบายภาษีครั้งใหญ่ๆ (ทั้งเพิ่มและลด) มาแล้วนักต่อนัก แต่กลับไม่มีผลลัพธ์ที่เด่นชัดต่ออัตราขยายตัวของ GDP ในระยะยาวเลย ส่วนแผนการพัฒนา infrastructure ในขณะนี้ก็ยังไม่มีความแน่ชัดว่าจะเป็นไปในรูปแบบใด และมันจะสามารถสร้างผลตอบแทนที่เฉือนชนะการปรับตัวขึ้นของอัตราดอกเบี้ยได้จริงหรือไม่

เนื่องจากขณะนี้มีความเป็นไปได้สูงที่การลดภาษีสไตล์พรรครีพับลิกันนั้นจะเป็นการช่วยชนชั้นนำมากกว่าประชาชนทั่วไป ซึ่งนักเศรษฐศาสตร์ส่วนมากมองว่าเป็นการลดภาษีที่ ‘ไม่คุ้ม’ (จากการวิเคราะห์ข้อมูลภาษีตั้งแต่ปี 1945-2010 ไม่พบว่ามีความสัมพันธ์ระหว่างการขยายตัวของเศรษฐกิจกับการลดภาษีคนรวยจาก 90% เมื่อช่วงปี 1950 ลงมาเหลือแค่ 35% ทุกวันนี้)

จุดที่ควรติดตามต่อจากนี้มากที่สุดจึงอยู่ในส่วนของรายละเอียดของการใช้จ่ายภาครัฐ โดยเฉพาะอย่างยิ่งในการเลือกโปรเจกต์ที่สมควรเลือก เพื่อที่สหรัฐฯ จะสามารถ ‘โตหนีหนี้’ ได้ด้วยผลิตภาพที่สูงขึ้น

**อ่านเพิ่มเติมเกี่ยวกับความสัมพันธ์ระหว่างการลดภาษีกับการขยายตัวของเศรษฐกิจได้ที่นี่ครับ

5. จุดหักเหของนโยบายการเงินโลก

มาตรการผ่อนคลายทางการเงินทั่วโลกขณะนี้อายุจะครบ 8 ปีแล้ว ถึงเวลาแล้วหรือยังที่มันจะถูกถอดปลั๊ก? ถึงเวลาแล้วหรือยังที่อัตราดอกเบี้ยนโยบายจะถูกปรับขึ้น?

นั่นเป็นคำถามที่นักลงทุนทั่วโลกเริ่มถามตั้งแต่เมื่อ 2-3 ปีที่แล้ว เมื่อท่าทีของเศรษฐกิจสหรัฐฯ ดูดีขึ้นหลังจากวิกฤตแฮมเบอร์เกอร์

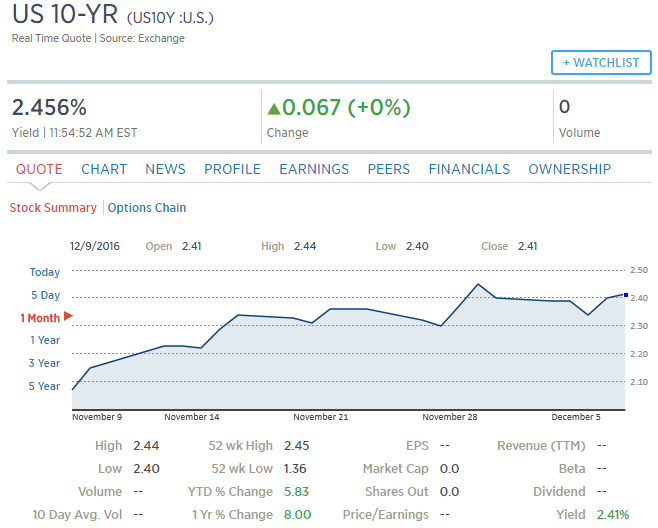

photo: cnbc.com

ทางฝั่งสหรัฐฯ นั้นนักลงทุนได้เริ่มป้องกันความเสี่ยงจากการสับเกียร์ขึ้นอัตราดอกเบี้ยโดยประธาน Fed เจเน็ต เยลเลน แล้ว ล่าสุด ณ วันที่ 9 ธันวาคม นักลงทุนแห่เทขายพันธบัตรสหรัฐฯ ตั้งแต่วันที่ทรัมป์คว้าชัยชนะมาได้จนถึงขั้นที่อัตราผลตอบแทนพันธบัตรแบบ 10 ปี ขึ้นไปถึงเกือบ 2.5% เหตุเป็นเพราะว่าเศรษฐกิจสหรัฐฯ มีแนวโน้มที่ดีขึ้น อัตราการว่างงานในสหรัฐฯ ขณะนี้อยู่ที่แค่ 4.6% ซึ่งต่ำที่สุดตั้งแต่ปี 2007 ตัวเลขข้อมูลเกี่ยวกับการสร้างบ้านล่าสุดก็ดีขึ้น อีกทั้งนักลงทุนยังคาดหวังว่านโยบายการคลังของทรัมป์จะทำให้เศรษฐกิจสหรัฐฯ ขยายตัวได้ไวขึ้นและจะทำให้เกิดอัตราเงินเฟ้อที่สูงขึ้น จึงชิงตัดหน้าขายก่อนที่ Fed จะเริ่มปรับอัตราดอกเบี้ยนโยบายเพื่อให้สอดคล้องกับสถานการณ์เช่นนี้

อย่างไรก็ตาม จุดหักเหของนโยบายการเงินทั่วโลกยังคงเกิดขึ้นได้ยากในอนาคตอันใกล้เนื่องจากเศรษฐกิจส่วนมากยังมีอัตราการขยายตัวที่ต่ำ นอกจากฝั่งสหรัฐฯ แล้ว เรายังไม่เห็นวี่แววของจุดหักเหที่ว่านี้เลยจากทวีปอื่นๆ ล่าสุด ณ วันที่ 8 ธันวาคม ธนาคารกลางยุโรป (ECB) ก็ยังออกมาต่ออายุ QE เพิ่มขึ้นออกไปถึงสิ้นปี 2017 (แม้จะค่อยๆ หั่นปริมาณการอัดฉีดลงก็ตาม)

สองสิ่งที่ควรจับตามองในมิตินี้คือ

1) แนวโน้มของการขยายตัวของเศรษฐกิจที่จะเข้ามามีบทบาทสำคัญต่ออัตราเงินเฟ้อ

(ซึ่งเป็นปัจจัยสำคัญในการดำเนินนโยบายทางการเงินของธนาคารกลาง) เช่น จีน สหราชอาณาจักร ญี่ปุ่น และประเทศเสาหลักในสหภาพยุโรป โดยเฉพาะอย่างยิ่งการชะลอตัวลงของเศรษฐกิจจีนซึ่งสามารถมีผลกระทบต่อราคาสินค้าทั่วโลกได้

2) การไหลของเงินทุนทั่วโลกไปเสาะหาผลตอบแทนที่ดีกว่าในเศรษฐกิจที่มีแนวโน้มจะฟื้นก่อนใครเพื่อน

ซึ่งเราก็ได้เห็นกันแล้วจากการแข็งตัวของค่าเงินดอลลาร์สหรัฐฯ หลังจากที่ทรัมป์คว้าชัยชนะมาได้ ถือเป็นความเสี่ยงสำคัญสำหรับประเทศกำลังพัฒนาที่อยู่ในสภาวะอัตราดอกเบี้ยต่ำอย่างประเทศไทยเหมือนกันที่จะต้องดูแลระดับ capital outflow ให้ดี ไม่ให้เกิดความผันผวนมากเกินไป ถือเป็นโชคดีที่ทางธนาคารแห่งประเทศไทยยังมี ‘กันชน’ ไว้สำหรับเหตุการณ์นี้ เช่น เงินสำรองระหว่างประเทศที่เราสะสมมานานหลังวิกฤตต้มยำกุ้งเมื่อปี 40

6. การปรับหางเสือของจีนท่ามกลางปัญหาหนี้

หลายประเทศ (รวมถึงประเทศไทยเอง) มีความสัมพันธ์ทางเศรษฐกิจอันแน่นแฟ้นกับประเทศจีน ดังนั้นหลังจากที่ฝุ่นจากเหตุการณ์ Brexit และผลเลือกตั้งสหรัฐฯ สงบลง ความคาดหวังในความสำเร็จ ทิศทาง และความราบรื่นของการปรับหางเสือของจีนท่ามกลางปัญหาหนี้จะมีมากขึ้นเมื่อสปอตไลต์กลับมาฉายที่เศรษฐกิจจีน

สิ่งที่น่าจับตามองในประเด็นนี้คือ

1) การขยายตัวและสัดส่วน GDP ของภาคบริการ ซึ่งถือเป็นหัวใจของการปรับหางเสือครั้งนี้ ทุกวันนี้โดยรวมแล้วถือว่าจีนมีความคืบหน้าพอสมควร เนื่องจากภาคบริการขยายตัวได้ถึง 8.3% ในปี 2015 แซงหน้าภาคอุตสาหกรรมการผลิตและการก่อสร้างซึ่งโตแค่ 6% อย่างไรก็ตามภาคบริการจีนซึ่งขณะนี้ครองสัดส่วนราว 50% ของ GDP ยังถือว่าห่างไกลเป้าหมายนักเมื่อเทียบกับเศรษฐกิจที่พัฒนาแล้วอื่นๆ เช่นสหรัฐฯ ที่ภาคบริการครองสัดส่วนกว่าถึง 80% ของ GDP

2) ระดับนวัตกรรมของจีน นั้นเป็นอีกหนึ่งมาตราวัดว่าจีนปรับหางเสือได้มีคุณภาพแค่ไหน ทุกวันนี้เราเริ่มได้เห็นธุรกิจเลือดใหม่มาแรงที่มีนวัตกรรมมากขึ้นตั้งแต่ด้านไอทีและฟินเทค ไปจนถึงด้านเทคโนโลยีชีวภาพ (Biotechnology) ที่ผุดมากขึ้นในจีน ถือเป็นสัญญาณดีในการแก้ไขจุดอ่อนของโครงสร้างเศรษฐกิจแบบเดิมที่ถึงจุดอิ่มตัวเมื่อต้นทุนแรงงานขึ้นมาเบียดกับผลิตภาพของการผลิตที่อยู่ในระดับต่ำ

3) อัตราการก้าวสู่ยุค Urbanization (ความเป็นเมือง) การขับเคลื่อนเศรษฐกิจจากภาคบริการเป็นหลักนั้นจำเป็นต้องอาศัยความเชื่อมโยงระหว่างธุรกิจและแรงงานคุณภาพจากหลายมิติ ไม่สามารถแยกออกไปผลิตเป็นหย่อมๆ เหมือนสมัยก่อนได้ จีนจึงมีความจำเป็นที่จะต้องเพิ่มความเป็นเมืองมากขึ้น ทุกวันนี้ urbanization rate ของจีนอยู่ที่ 56% ซึ่งถือว่ายังต่ำเมื่อเทียบกับความสำเร็จทางเศรษฐกิจของจีนในด้านอื่นๆ ในช่วง 3 ทศวรรษที่ผ่านมา

4) อัตราเพิ่มของสัดส่วนหนี้ต่อ GDP ที่จริงแล้วแค่ปริมาณของหนี้จีนก็น่าจะทำให้คนส่วนมากกังวลได้แล้ว เพราะหนี้ของรัฐบาลท้องถิ่นจีนนั้นมีมากกว่ามูลค่าของเศรษฐกิจเยอรมันเสียอีก! แต่จุดที่น่ากังวลกว่าคือ ‘ความเร็ว’ ของความพอกพูนเมื่อเทียบกับ GDP งานวิจัยทางเศรษฐศาสตร์ในขณะนี้ยังไม่สามารถตอบได้ว่ามี ‘ตัวเลขวิเศษ’ ที่สัดส่วนนี้ห้ามทะลุเลยไปหรือไม่ แต่การที่สัดส่วนนี้พุ่งขึ้นอย่างรวดเร็วจาก 140% ไปถึง 249% ของ GDP ภายในไม่ถึง 10 ปีนั้นเป็นไปได้ยากที่เศรษฐกิจใดๆ จะสามารถเพิ่มความสามารถในการชำระหนี้ได้เร็วทันใจถึงขนาดนั้นในเวลาอันสั้น (อีกทั้งยังมาเพิ่มขึ้นตอนที่เศรษฐกิจจีนชะลอตัวลงอีกด้วย)

เดิมการปรับหางเสือเศรษฐกิจนั้นก็มีความท้าทายและมีผลกระทบเป็นวงกว้างต่อเศรษฐกิจทั่วโลกอยู่แล้ว (ประเทศไทยเองก็ถูกกระทบอย่างรุนแรงผ่านทางราคาของสินค้าเกษตร) แต่การปรับหางเสือโดยจำเป็นต้องเปิดเกมรุกนอกบ้านไปในขณะเดียวกันและยังมีปัญหาหนี้คอยรบกวนจะเป็นงานหินสำหรับผู้นำจีนที่จะถูกเพ่งเล็งเป็นอย่างมากในปีหน้าครับ

7. กระแสนโยบาย ‘แจกเงิน’: Universal Basic Income

เมื่อเทียบกับประเด็นอื่นๆ ในบทความนี้แล้วกระแสนโยบาย ‘แจกเงิน’ แบบ Universal Basic Income (UBI) จะดูเหมือนเป็นแค่คลื่นใต้น้ำ แต่ด้วยความเคลื่อนไหวสำคัญเกี่ยวกับนโยบายจำพวกนี้ในหลายประเทศในปีที่ผ่านมา รวมไปถึงการระบาดของกระแสประชานิยมที่กำลังขี่คอระดับความเหลื่อมล้ำที่เพิ่มขึ้นในหลายสังคม ทำให้มีโอกาสที่นโยบาย UBI จะถูกหยิบยกมาเป็นประเด็นให้ถกเถียงกันอีกในอนาคตอันใกล้

นโยบายจำพวก UBI นั้นมีเจตนาที่จะช่วยการันตีรายได้พื้นฐานให้กับประชาชนทุกคน โดยปริมาณและเงื่อนไขวิธีของการได้รับเงินก้อนนี้ก็จะแตกต่างกันไปในแต่ละประเทศ ผู้สนับสนุนนโยบาย UBI มองว่ามันเป็นการเอาชนะความยากจนและสร้างความเป็นอยู่ที่ดีขึ้นทั้งทางกายและทางจิตใจ และเมื่อมีเงินก้อนนี้เป็น ‘ฟูกรองรับ’ แล้ว เราก็อาจได้เห็นผู้คนออกมากล้าสร้างกิจการและนวัตกรรมใหม่ๆ ขึ้นได้อีกด้วย ในขณะเดียวกันผู้นำด้านเทคโนโลยีอย่าง อีลอน มัสก์ และ แซม อัลต์แมน มองว่ามันเป็นทางออกเดียวของมนุษยชาติเมื่อยุคที่หุ่นยนต์เข้ามาทดแทนแรงงานมนุษย์ในอนาคต

แต่หากมองอีกด้าน อุปสรรคของนโยบาย UBI ก็มีมากมาย ไม่ว่าจะเป็นเรื่องของความขัดแย้งในเรื่องของความเป็นธรรมในสังคมทุนนิยม เช่น ทำไมผู้ชนะถึงต้องช่วยผู้แพ้ และทำไมคนที่รวยที่สุดในประเทศก็จะต้องได้เงินจาก UBI ด้วย ไปจนถึงอคติของคนรวยต่อคนจนว่าพวกเขาจะเอาเงินที่ได้มาโดยฟรีๆ ไปใช้อย่างทิ้งๆ ขว้างๆ หรือไม่อีกด้วย และเนื่องจากไม่มีอะไรในโลกที่ฟรี ผลที่แน่นอนของ UBI คือจะเป็นการสร้างความท้าทายในการรับมือกับภาระทางการคลังที่ใหญ่หลวงกว่าทุกภาระที่หลายประเทศเคยเผชิญมา

ถึงแม้ว่านโยบาย UBI จะถูกโหวตปฏิเสธจากการลงประชามติที่ประเทศสวิตเซอร์แลนด์ในปีนี้ (77% ต่อ 23%) ผมคิดว่าแค่การที่ไอเดียนี้ถูกหยิบยกขึ้นมาเป็นประเด็นให้ลงประชามติก็ถือว่าเป็นเซอร์ไพรส์แล้ว

สิ่งที่น่าจับตามองที่สุดในประเด็นนี้คือ

1) การวิจัยว่าการให้เงินโดยไม่มีข้อแม้นั้นจะก่อให้เกิดพฤติกรรมอะไรบ้าง เพราะงานวิจัยล่าสุดจากธนาคารโลกพบว่าการให้เงิน (ทั้งมีและไม่มีข้อแม้) ไม่ได้ทำให้คนยากจนใช้เงินไปกับ ‘สินค้ากิเลส’ เช่น สุราหรือบุหรี่มากขึ้น ผมคิดว่านอกจากการทดลองที่ประเทศเนเธอร์แลนด์และฟินแลนด์ที่จะเกิดขึ้นในปี 2017 แล้ว เราจะได้เห็นการทดลอง UBI เพิ่มขึ้นอย่างแน่นอนในอนาคต เนื่องจากระดับความเหลื่อมล้ำทั่วโลกดูไม่มีทีท่าว่าจะลดลงเลย

2) บทบาทของบริษัทเทคโนโลยี นอกจากบริษัทไฮเทคจะเป็นตัวกำหนดอัตราที่แรงงานมนุษย์จะถูกหุ่นยนต์ทดแทนแล้ว การดำเนินนโยบาย UBI ในระดับประเทศผ่านรัฐบาลนั้นดูเป็นไปได้ยากลำบากมาก แต่การแจกเงินนั้นไม่จำเป็นต้องถูกไฟแนนซ์โดยรัฐบาลเสมอไป โดยเฉพาะอย่างยิ่งหากพวกเขาไม่ต้องตัดสินใจว่าใครรวยไม่รวย (ทุกคนได้เท่ากัน) ดูจากความมุ่งมั่นของ Y Combinator และการที่ Facebook เริ่มออกมาแจก ‘อินเทอร์เน็ตขั้นพื้นฐาน’ ในหลายประเทศแล้ว เราอาจได้เห็นนวัตกรรมการแจกเงินใหม่ๆ จากภาคเทคโนโลยีก็เป็นได้ครับ

ภาพประกอบ: Karin Foxx

Tags: UBI, WTO, ElonMusk, themomentumguide2017, APEC, facebook, World Economic Forum, income, SDRs, Economic, Article 50, Brexit, Fed, infrastructure, capital outflow, Global Trade Alert Database, ECB, multilateralism, Biotechnology, IMF, Urbanization, GDP