ผู้เขียนเคยเขียนถึง ยิลด์เคิร์ฟ (Yield Curve) หรือเส้นโค้งอัตราผลตอบแทนตราสารหนี้ว่าเป็นหนึ่งในสัญญาณบ่งบอกเศรษฐกิจถดถอย (อ่านได้ที่ มองหาสัญญาณเตือนก่อนภาวะเศรษฐกิจถดถอย) อย่างไรก็ดี ในบทความชิ้นดังกล่าว เราไม่ได้ลงรายละเอียดมากนักว่าเส้นโค้งอัตราผลตอบแทนตราสารหนี้คืออะไร คำนวณอย่างไร และทำไมจึงถูกใช้เพื่อทำนายภาวะเศรษฐกิจถดถอย

เมื่อสัปดาห์ก่อน ผมได้ยินคำว่ายิลด์เคิร์ฟจากวิทยุเป็นครั้งแรก โดยผู้จัดการรายการระบุว่า นักลงทุนต่างเป็นกังวลกับยิลด์เคิร์ฟกลับด้าน (Inverted Yield Curve) เพราะเป็นสัญญาณบ่งบอกว่าเศรษฐกิจสหรัฐอเมริกากำลังจะเข้าสู่ภาวะถดถอยแต่ก็ไม่ได้อธิบายเพิ่มเติมแต่อย่างใด

ในขณะที่เรื่องกำลังร้อน เราเลยใช้โอกาสนี้ชวนผู้อ่านมาทำความเข้าใจและรู้จักเส้นโค้งอัตราผลตอบแทนตราสารหนี้แบบละเอียด แล้วถ้าคำทำนายดังกล่าวแม่นยำจริง ภาวะเศรษฐกิจถดถอยจะเกิดขึ้นเมื่อไร และเราจะเตรียมตัวอย่างไร

รู้จักยิลด์เคิร์ฟ

ยิลด์เคิร์ฟหรือเส้นโค้งอัตราผลตอบแทนตราสารหนี้ คือกราฟแสดงความสัมพันธ์ระหว่างอัตราผลตอบแทน (yield) ของพันธบัตรที่มีระดับความเสี่ยงเท่ากัน และอายุคงเหลือของพันธบัตร (maturity) โดยยิลด์เคิร์ฟที่ถูกนำมาใช้ทำนายภาวะเศรษฐกิจถดถอย คือพันธบัตรรัฐบาลของสหรัฐอเมริกา ซึ่งถือว่าเป็นสินทรัพย์ที่มีความมั่นคงสูงที่สุดเป็นอันดับต้นๆ ของโลก

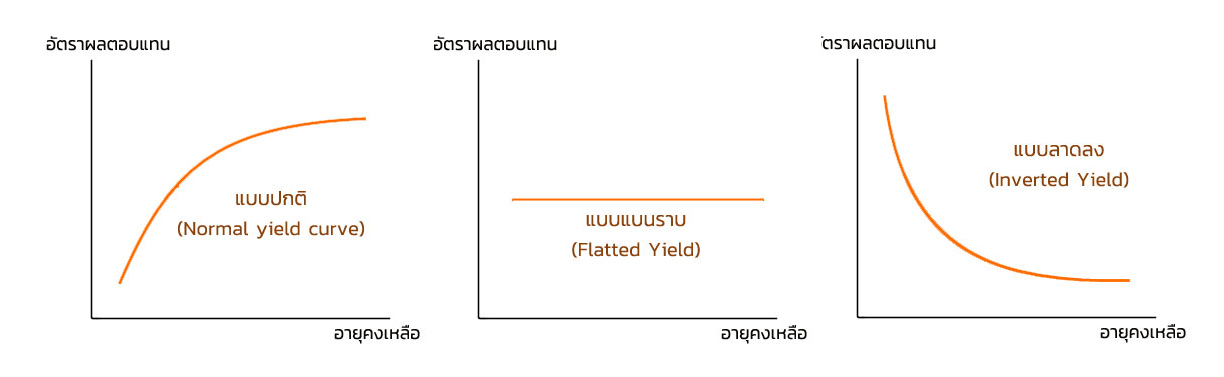

ตามทฤษฎีแล้ว เส้นโค้งอัตราผลตอบแทนตราสารหนี้จะมีลักษณะโค้งขึ้น กล่าวคือผลตอบแทนของพันธบัตรที่มีอายุยาวกว่าจะสูงกว่าผลตอบแทนของพันธบัตรระยะสั้น ซึ่งหากเปรียบเทียบง่ายๆ ให้ลองนึกถึงเงินฝากประจำที่ยิ่งเราต้องฝากเงินทิ้งไว้กับธนาคารนานเท่าไร อัตราดอกเบี้ยที่ได้ก็ควรจะสูงขึ้นเป็นเงาตามตัว

อัตราผลตอบแทนของพันธบัตรรัฐบาลไม่ได้ถูกกำหนดโดยใคร แต่กำหนดโดยกลไกตลาดโดยในตลาดซื้อขายพันธบัตรสหรัฐอเมริกานั้น ส่วนใหญ่จะเป็นนักลงทุนรายใหญ่หรือนักลงทุนสถาบันทำให้มีความผันผวนค่อนข้างน้อยกว่าตลาดหุ้น ที่สำคัญ อัตราผลตอบแทนพันธบัตรรัฐบาลยังสะท้อน ‘ความคิด’ ของผู้เชี่ยวชาญเหล่านี้โดยสะท้อนออกมาในรูปของเส้นโครงอัตราผลตอบแทนนั่นเอง

ลักษณะเส้นโค้งอัตราผลตอบแทนในรูปแบบต่างๆ ซึ่งโดยปกติแล้ว เส้นโค้งอัตราผลตอบแทนจะเว้าขึ้นสะท้อนให้เห็นว่ายิ่งอายุคงเหลือของตราสารหนี้มาก จะให้ผลตอบแทนมากเช่นกัน ภาพจาก ThaiBMA

อย่างไรก็ดี การคำนวณอัตราผลตอบแทน (Yield) ของตราสารหนี้ค่อนข้างยุ่งยากน่าปวดหัว ผู้เขียนจึงขอละไว้ ณ ที่นี้ ส่วนใครสนใจผู้เขียนจะให้รายละเอียดเพิ่มเติมในส่วนท้ายของบทความนะครับ

แล้วเส้นโค้งอัตราผลตอบแทนกลับด้านคืออะไร?

ย้อนกลับไปเมื่อ พ.ศ. 2529 แคมป์เบลล์ ฮาร์วีย์ (Campbell Harvey) ได้ตีพิมพ์วิทยานิพนธ์แสดงความสัมพันธ์ระหว่างเส้นโค้งอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และภาวะเศรษฐกิจถดถอย สถานการณ์ผลตอบแทนระยะสั้นสูงกว่าผลตอบแทนระยะยาว หรือเส้นโค้งอัตราผลตอบแทนกลับด้าน (inverted yield curve) ต่อเนื่องกันอย่างน้อย 1 ไตรมาส จะเป็นการทำนายว่าในอนาคตอีก 12 ถึง 18 เดือนจะเกิดภาวะเศรษฐกิจถดถอย

อย่างไรก็ดี ผลการศึกษาดังกล่าวถูกตั้งคำถามอย่างมากในตอนแรก เนื่องจากฮาร์วีย์ใช้ข้อมูลในช่วงเวลาที่ค่อนข้างสั้นคือราว 30 ปี ซึ่งมีภาวะเศรษฐกิจถดถอยเพียง 4 ครั้งเท่านั้น ทำให้ความสัมพันธ์ดังกล่าวอาจเป็นภาพลวงตาทางสถิติที่ไม่ได้มีความเกี่ยวข้องกันเลย ในทางกลับกัน นักเศรษฐศาสตร์การเงินในขณะนั้นยังเชื่อว่าตัวชี้วัดเพื่อใช้ทำนายเศรษฐกิจที่ดีที่สุดคือดัชนีตลาดหลักทรัพย์

แต่เวลาก็เป็นเครื่องพิสูจน์ เพียงหนึ่งปีให้หลังก็เกิดเหตุการณ์วันจันทร์สีดำ (Black Monday) เมื่อ พ.ศ. 2530 ซึ่งดัชนีตลาดหุ้นสหรัฐฯ เกิดร่วงลงอย่างรุนแรงทำให้ผู้เชี่ยวชาญหลายคนคาดว่าสหรัฐอเมริกาจะเข้าสู่สภาวะถดถอยในไม่ช้า แต่คำทำนายดังกล่าวผิดพลาด เพราะปีต่อมาเศรษฐกิจก็ยังเติบโตดีเยี่ยมในอัตรา 4.1 เปอร์เซ็นต์ ในทางกลับกัน ช่วงเวลาดังกล่าวไม่ได้เกิดภาวะเส้นโค้งอัตราผลตอบแทนกลับด้าน ดังนั้นยิลด์เคิร์ฟจึงได้คะแนนนำไปในแง่ความแม่นยำในการทำนาย

ภาวะเส้นโค้งอัตราผลตอบแทนกลับด้านได้รับการพิสูจน์ความแม่นยำมากขึ้นเรื่อยๆ โดยในรอบ 60 ปีที่ผ่านมา ไม่มีครั้งใดที่ภาวะเส้นโค้งอัตราผลตอบแทนกลับด้านจะไม่ตามมาด้วยการถดถอยทางเศรษฐกิจ โดยทฤษฎีดังกล่าวสามารถทำนายการถดถอยทางเศรษฐกิจได้ล่วงหน้า 7 ครั้ง หรือคิดเป็นความแม่นยำ 100 เปอร์เซ็นต์ ซึ่งครั้งล่าสุดคือวิกฤติซับไพรม์ หรือที่เราคุ้นหูว่าวิกฤติแฮมเบอร์เกอร์เมื่อราว 10 ปีก่อน

ภาวะยิลด์เคิร์ฟกลับด้านแสดงตัวอีกครั้งตั้งแต่เดือนมีนาคมที่ผ่านมาต่อเนื่องเป็นเวลากว่าหนึ่งไตรมาส หากเชื่อตามทฤษฎีของแคมป์เบลล์ ในอนาคต 12 ถึง 18 เดือนจะเกิดภาวะเศรษฐกิจถดถอย!

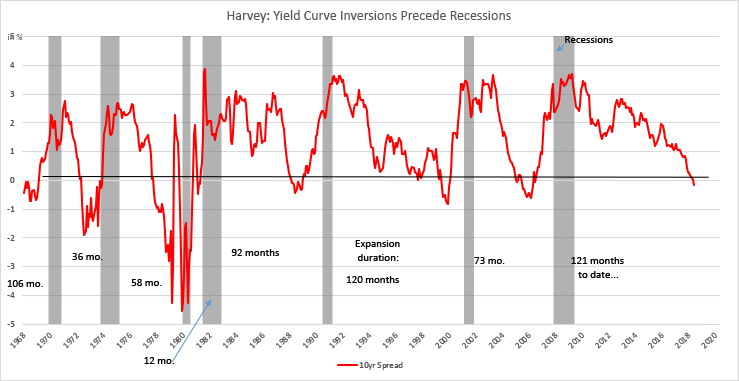

กราฟแสดงส่วนต่างระหว่างผลตอบแทนของพันธบัตรรัฐบาลสหรัฐอเมริการะยะยาวและระยะสั้น เส้นกราฟสีแดงที่อยู่ใต้เส้นทึบสีดำคือช่วงเวลาที่เกิดภาวะยิลด์เคิร์ฟกลับด้าน (Inverted Yield Curve) ส่วนพื้นที่สีเทาคือช่วงเวลาที่เศรษฐกิจอเมริกาเข้าสู่สภาวะถดถอย จะเห็นว่าเส้นอัตราผลตอบแทนกลับด้านจะเกิดก่อนภาวะเศรษฐกิจถดถอยแทบทุกครั้ง ภาพจาก Duke Today

สาเหตุที่เกิดภาวะยิลด์เคิร์ฟกลับด้านมีสาเหตุจากนักลงทุนทั่วโลกต่างย้ายการลงทุนสู่สินทรัพย์ที่คุณภาพสูงกว่า (flight to quality) โดยมองว่าพันธบัตรรัฐบาลสหรัฐฯ นั้นความเสี่ยงต่ำ และในภาวะความไม่แน่นอนนี้ การลงทุนซื้อพันธบัตรระยะยาวย่อมดีกว่าระยะสั้น เนื่องจากจะเป็นการการันตีผลตอบแทนได้แบบแทบจะไร้ความกังวล แรงกดดันดังกล่าวทำให้กลไกตลาดทำงาน ราคาพันธบัตรระยะยาวจึงสูงขึ้นส่งผลให้อัตราผลตอบแทนลดต่ำลงกระทั่งน้อยกว่าพันธบัตรระยะสั้นในที่สุด

อีกหนึ่งสัญญาณที่ชัดเจนถึงความไม่แน่นอนทางเศรษฐกิจ คือการปรับอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐลดลงซึ่งนับว่าเกินคาดเนื่องจากตัวเลขการจ้างงานและการเติบโตในไตรมาสที่ผ่านมาบ่งบอกว่าสุขภาพเศรษฐกิจอเมริกานั้นดีเยี่ยม การปรับลดอัตราดอกเบี้ยนโยบายซึ่งเป็นการกระตุ้นเศรษฐกิจในภาวะเช่นนี้ หากมองในเชิงทฤษฎีอาจไม่เหมาะสมนักเพราะจะทำให้เศรษฐกิจร้อนเกินไป เกิดภาวะเงินเฟ้อ และเป็นการเริ่มก่อฟองสบู่

อย่างไรก็ดี ตัวเลขจีดีพี (Gross Domestic Products: GDP) หรือการจ้างงานต่างเป็นภาพอดีตซึ่งไม่ใช่สิ่งยืนยันในอนาคต ซึ่งคณะกรรมการธนาคารกลางสหรัฐเองก็บอกอย่างชัดเจนว่าภาวะปัจจุบันนั้นเต็มไปด้วยความไม่แน่นอน ทั้งสงครามการค้าสหรัฐ-จีน การแยกตัวของสหราชอาณาจักรจากสหภาพยุโรป รวมถึงสารพัดความตึงเครียดระหว่างประเทศ ประเด็นเหล่านี้ทำให้ธนาคารกลางสหรัฐตัดสินใจกันไว้ดีกว่าแก้

ในอีกแง่หนึ่ง เราอาจมองได้ว่าธนาคารกลางสหรัฐได้ตอบสนองต่อสัญญาณเตือนที่ชัดเจนจากภาวะยิลด์เคิร์ฟกลับด้านที่ต่อเนื่องมากว่าหนึ่งไตรมาสนั่นเอง

แล้วเราควรเตรียมรับมืออย่างไร?

แม้ว่าจะไม่มีใครสามารถตอบได้ว่ายิลด์เคิร์ฟกลับด้านจะทำนายภาวะเศรษฐกิจถดถอยได้ถูกต้องอีกหนึ่งครั้งหรือไม่ แต่การเตรียมรับมือไว้ก็นับว่าไม่เสียหาย โดยอาจเริ่มต้นโดยการสำรองเงินไว้หากเกิดเหตุไม่คาดฝัน เช่น บริษัทปิดตัวเนื่องจากเศรษฐกิจตกต่ำ โดยอาจเก็บเงินก้อนฉุกเฉินเพื่อรักษาสภาพคล่องไว้ 3 – 6 เดือน ส่วนช่วงเวลานี้ อาจรัดเข็มขัดไว้สักนิด ช็อปออนไลน์น้อยลงสักหน่อย เพราะอยู่ในช่วงที่มีความไม่แน่นอนสูง ไว้มั่นใจว่าไม่มีวิกฤติเศรษฐกิจเมื่อไร ค่อยนำเงินมาใช้จ่ายก็ยังไม่สายเกินไป

สำหรับใครที่ไม่ต้องการมองหางานใหม่ ก็พยายามทำโปรไฟล์ให้เซ็กซี่เข้าไว้ สร้างเสริมความรู้ใหม่ๆ ให้เข้ากับความต้องการของตลาด อดทนพัฒนาทักษะในเวลาว่างโดยอาจไปเทคคอร์สออฟไลน์หรือในโลกออนไลน์ก็สบายกระเป๋าสตางค์ดี หรืออาจเลียบๆ เคียงๆ ถามหัวหน้าว่าพอจะมีช่องทางส่งไปเพิ่มพูนความรู้ เป็นยันต์ป้องกันตัวไม่ให้ตกเป็นเป้าเอาออกจากงาน

ส่วนประชาชนตาดำๆ ที่ชักหน้าแทบไม่ถึงหลัง และไม่ต้องการฟังคำสวยหรูอย่างเพิ่มเงินออมหรือพัฒนาทักษะ ตอนนี้เราก็เพิ่งมีรัฐบาลจากการเลือกตั้ง ลองส่งเสียงของท่านไปยังผู้แทนให้เข้ามาช่วยดูแล ส่งเสริมนโยบายป้องกันความเสี่ยงจากวิกฤติ เช่น เพิ่มตาข่ายทางสังคม (Social Safety Net) ให้ล้มแล้วไม่เจ็บหนัก แทนที่จะยัดเงินใส่มือผ่านบัตรคนจนเพียงอย่างเดียว

สุดท้ายภาวะเศรษฐกิจถดถอยจะเกิดขึ้นหรือไม่ ยิลด์เคิร์ฟกลับด้านจะทำนายถูกต้องอีกครั้งหรือเปล่า เราก็ต้องอาศัยเวลาเป็นเครื่องพิสูจน์ครับ

เอกสารประกอบการเขียน

It’s Official: The Yield Curve Is Triggered. Does A Recession Loom On The Horizon?

What the Yield Curve Inversion Really Means, According to the Professor Who Discovered It

Planet Money: Two Yield Curve Indicators

Fact Box

การคำนวณอัตราผลตอบแทนตราสารหนี้

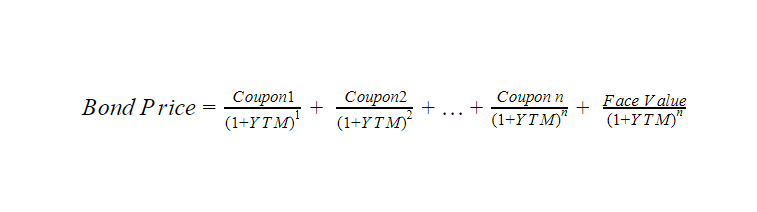

อัตราผลตอบแทนของหุ้นกู้มักอ้างอิงถึงอัตราผลตอบแทนที่ถือไว้จนหมดอายุ (Yield to Maturity: YTM) ซึ่งเป็นอัตราคิดลดที่จะทำให้มูลค่าผลตอบแทนในอนาคตเท่ากับมูลค่าตลาดของหุ้นกู้นั่นเอง โดยผลตอบแทนของการถือหุ้นกู้จะแบ่งออกเป็นคูปองหรืออัตราดอกเบี้ยหน้าตั๋ว (Coupon) และราคาหน้าตั๋วหรือมูลค่าไถ่ถอน (Face Value)

ตัวอย่างเช่น ตราสารหนี้บริษัท AAA มีราคาหน้าตั๋ว 1,000 บาท และอัตราดอกเบี้ย 5% ต่อปี อายุ 10 ปี หมายความว่าตลอดเวลา 10 ปีนั้น ตราสารหนี้ดังกล่าวจะจ่ายดอกเบี้ยปีละ 50 บาท และในปีสุดท้ายจะจ่ายดอกเบี้ยพร้อมราคาหน้าตั๋วเป็นมูลค่า 1,050 บาทนั่นเอง อย่างไรก็ดี นั่นไม่ได้หมายความว่าหุ้นกู้ใบหนี้จะซื้อขายในราคา 1,000 บาทต่อหน่วย เพราะนักลงทุนสามารถซื้อขายได้ในราคาต่ำกว่า (Discount Bond) หรือสูงกว่า (Premium Bond) ราคาหน้าตั๋วก็ได้

อัตราผลตอบแทนที่ถือไว้จนหมดอายุจึงหมายถึงการคิดลดผลตอบแทนตราสารหนี้ให้เท่ากับมูลค่าตลาดในปัจจุบันตามสูตรมูลค่าปัจจุบันตามตัวอย่างสูตรด้านล่าง คือการคำนวณ YTM ของตราสารหนี้ที่มีอายุ n ปีและจ่ายดอกเบี้ยปีละ 1 ครั้ง

จากการคำนวณข้างต้น หากตราสารหนี้เป็นที่ต้องการมาก จะทำให้ราคาปัจจุบันสูงกว่าราคาหน้าตั๋ว ซึ่งทำให้อัตราผลตอบแทนที่ถือไว้จนหมดอายุ (YTM) ลดลงนั่นเอง ในกรณีที่ยิลด์เคิร์ฟกลับด้านนั้น ก็เกิดจากความต้องการซื้อพันธบัตรรัฐบาลระยะยาวที่มากจนทำให้อัตราผลตอบแทนต่ำลงกระทั่งต่ำกว่าพันธบัตรรัฐบาลอายุสั้นในท้ายที่สุด

นี่คือพื้นฐานการคำนวณอัตราผลตอบแทนตราสารหนี้นะครับ แต่หากใครสนใจว่ายิลด์เคิร์ฟนั่นคำนวณมาอย่างไร สามารถอ่านเพิ่มเติมได้ที่นี่ครับ Methods for Constructing a Yield Curve