ผู้เขียนถูกปลูกฝังตั้งแต่เด็กว่าต้องเรียนให้สูง เรียนให้ดี เพื่อให้มีอนาคตสดใส หรือที่หลายคนอาจคุ้นหูว่า “โตไปจะได้เป็นเจ้าคนนายคน” แม้ว่าคำกล่าวข้างต้นจะเข้าหูซ้ายทะลุหูขวาสมัยเด็ก แต่ก็มีหลักฐานเชิงประจักษ์ว่าระดับการศึกษาที่สูงขึ้นจะมีความสัมพันธ์กับรายได้อย่างมีนัยสำคัญ จึงไม่แปลกที่พ่อแม่ต่างก็พยายามคะยั้นคะยอให้เหล่าลูกหลานเรียนให้สูงที่สุดเท่าที่จะส่งเสียไหว

แต่การศึกษาระดับอุดมศึกษาก็ใช่ว่าจะราคาถูก ไม่เพียงพ่อแม่ต้องส่งเสียค่ากินอยู่และค่าเทอม แต่หนุ่มสาวเหล่านั้นยังมีค่าเสียโอกาสแอบแฝงที่ต้องใช้เวลา 4 ถึง 6 ปีในรั้วมหาวิทยาลัยแทนที่จะทำมาหาเลี้ยงชีพ ด้วยความหวังว่าหลังจากได้รับปริญญาจะหางานรายได้ดีคุ้มค่ากับเวลาที่เสียไป

ปัญหาที่รัฐบาลไทยพยายามแก้ไขคือความเหลื่อมล้ำของโอกาสทางการศึกษา ในเมื่อแต่ละครอบครัวมีความสามารถในการส่งเสียไม่เท่ากัน รัฐบาลจึงจัดตั้งกองทุนกู้ยืมเพื่อการศึกษา (กยศ.) สินเชื่อดอกเบี้ยต่ำเพื่อให้เหล่านิสิตนักศึกษาผู้มีศักยภาพแต่มาจากครอบครัวรายได้น้อย มีโอกาสได้เข้าถึงการศึกษาระดับสูงขึ้น

เดือนมกราคมที่ผ่านมา มีผู้เข้ากู้ยืมเงินจาก กยศ. ถึง 5.6 ล้านราย โดยเมื่อปีกลายมียอดหนี้เสียใกล้แตะ 70,000 ล้านบาท ซึ่งมาจากปัญหาการติดตามทวงถามหนี้ซึ่งนิสิตนักศึกษาผิดนัดชำระถึงร้อยละ 50

แต่การขอสินเชื่อเพื่อการศึกษาเป็นทางออกเดียวในการหาเงินเล่าเรียนหรือเปล่า?

คำตอบคือไม่ใช่ครับ หากเปรียบเทียบกับบริษัท นอกจากการขอสินเชื่อแล้ว บริษัทก็ยังสามารถ “ออกหุ้น” ที่เปรียบเสมือนใบสัญญาแบ่งปันรายได้ให้กับผู้ถือครองใบหุ้น หากเรานำลักษณะสัญญาดังกล่าวมาใช้ แล้วแทนที่สมการโดยเปลี่ยนบริษัทเป็นนักศึกษาหนึ่งคน คำตอบที่ได้ก็คือสัญญาแบ่งปันรายได้ (Income Share Agreement) ระหว่างนักศึกษากับนักลงทุนนั่นเอง

สัญญาแบ่งปันรายได้ในระดับบุคคลนั้นไม่ใช่สิ่งมหัศจรรย์ หรือนวัตกรรมอะไรหรอกครับ เพราะมีโมเดลต้นแบบอย่างนักร้องดังอย่างเดวิด โบวี (David Bowie) ที่เคยจำหน่ายตราสารหนี้โบอี (Bowie Bond) ให้กับนักลงทุนตั้งแต่ พ.ศ. 2540 โดยใช้รายได้ค่าสิทธิจากการจำหน่ายอัลบั้ม 25 อัลบั้มของเขาเป็นกระแสเงินสดในการชำระหนี้ รวมถึงเป็นหลักทรัพย์ค้ำประกัน ตราสารหนี้ดังกล่าวมีอายุ 10 ปี และอัตราดอกเบี้ยร้อยละ 7.9

ไม่เชื่อก็ต้องเชื่อ แต่เหล่าแฟนคลับและนักลงทุนต่างก็มุ่งอยากเป็นเจ้าของตราสารหนี้โบวี โดยสามารถจำหน่ายได้หมดเกลี้ยงเป็นเงิน 55 ล้านดอลลาร์สหรัฐ แถมยังสามารถจ่ายคืนนักลงทุนได้โดยไม่ผิดนัดชำระอีกด้วย

ปัจจุบัน ในยุคแห่งข้อมูลข่าวสารที่ต้นทุนการทำธุรกรรมแต่ละครั้งต่ำเตี้ยเรี่ยดิน เราๆ ท่านๆ แม้ว่าจะไม่ใช่ร็อคสตาร์ก็สามารถเข้าทำสัญญาแบ่งปันรายได้เพื่อเป็นอีกหนึ่งช่องทางในการหาทุนการศึกษานอกจากการหาสินเชื่อ

ต้นแบบสัญญาแบ่งปันรายได้ในภาคการศึกษา

มหาวิทยาลัยเพอร์ดิว (Purdue University) สถาบันการศึกษาไม่แสวงหากำไรได้ริเริ่มโครงการสัญญาแบ่งปันรายได้ชื่อว่า Back A Boiler ตั้งแต่ พ.ศ. 2559 โดยในปีการศึกษาดังกล่าวได้ให้ทุนการศึกษากว่า 2 ล้านดอลลาร์สหรัฐ กับนักศึกษา 160 คนในมหาวิทยาลัย เพื่อบรรเทาภาระหนี้สินทางการศึกษาหลังจากเรียนจบ

รายละเอียดสัญญาแบ่งปันรายได้ก็ค่อนข้างเรียบง่าย โดยกำหนดอย่างชัดเจนว่าจะต้องจ่ายคิดเป็นกี่เปอร์เซ็นต์ของรายได้หลังเรียนจบ เป็นระยะเวลากี่ปี แถมยังมีเพดาน 2.5 เท่าสำหรับนักศึกษาซูเปอร์สตาร์ที่ออกไปทำงานแล้วหารายได้ทะลุเกินค่าเล่าเรียน

แล้วถ้าหางานไม่ได้ หรือมีเหตุสุดวิสัยให้ต้องออกจากงานกลางคันล่ะ?

ไม่ต้องห่วงครับ ในสัญญาแบ่งปันรายได้สามารถหยุดพักชั่วคราวได้ถึง 5 ปี กล่าวคือพร้อมกลับมาทำงานเมื่อไหร่ค่อยมาจ่ายกันต่อ ที่สำคัญข้อตกลงดังกล่าวไม่มีการคิดดอกเบี้ยนะครับ เพียงแค่จ่ายเงินตามอัตราและระยะเวลาที่ระบุในสัญญาได้เป็นอันจบ แม้ว่าเงินที่จ่ายมานั้นจะน้อยกว่าค่าเล่าเรียนที่มหาวิทยาลัยออกให้ก็ตาม

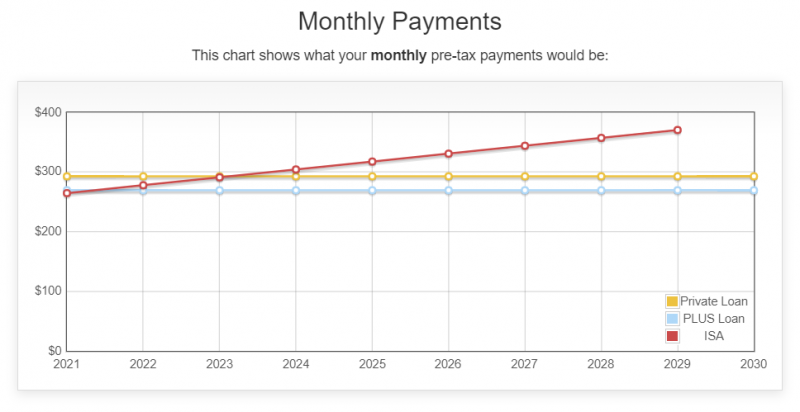

กราฟเปรียบเทียบจำนวนเงินที่ต้องจ่ายต่อเดือนระหว่างการทำสัญญาแบ่งปันรายได้ (ISA) การกู้ยืมจากภาครัฐ และการกู้ยืมจากภาคเอกชน สำหรับนักศึกษาคณะเศรษฐศาสตร์ จำนวนเงินค่าเล่าเรียน 20,000 ดอลลาร์สหรัฐ ข้อมูลจาก Purdue University

รายละเอียดของสัญญานั้นจะแตกต่างกันไปตามสาขาที่ศึกษา เช่น หากคุณเป็นนักศึกษาคณะเศรษฐศาสตร์ที่เข้าร่วมโครงการและทำสัญญาค่าเล่าเรียนจำนวน 20,000 ดอลลาร์สหรัฐ จะต้องจ่ายเงินคืนร้อยละ 6.76 ของเงินเดือนเป็นเวลา 100 เดือน หรือราว 8.3 ปี ในขณะที่นักศึกษาคณะวิศวกรรมคอมพิวเตอร์จะต้องจ่ายเงินคืนร้อยละ 5.14 ของเงินเดือนเป็นเวลา 88 เดือน หรือราว 7.3 ปี ความแตกต่างดังกล่าวอ้างอิงจากค่าเฉลี่ยรายได้ในอุตสาหกรรม

อีกหนึ่งโครงการที่เป็นที่กล่าวถึงอย่างมาก คือ โรงเรียนแลมบ์ดา (Lambda School) สตาร์ตอัปคอร์สออนไลน์ระยะเวลา 9 เดือนที่ผู้เรียนสามารถจ่ายค่าเล่าเรียนเต็มจำนวน หรือทำสัญญาแบ่งปันรายได้ร้อยละ 17 เป็นเวลา 24 เดือน โดยมีข้อกำหนดที่แสนจะใจกว้างคือ หากผู้เรียนรายได้ไม่ได้ถึง 50,000 ดอลลาร์สหรัฐต่อปี หรือราว 130,000 บาทต่อเดือน ก็ไม่จำเป็นต้องจ่ายค่าเล่าเรียนแต่อย่างใด

แม้ตัวอย่างข้างต้นจะดูเป็นนายทุนใจร้ายที่รีดเลือดจากนักศึกษายากจน แต่หากเปรียบเทียบกับทางเลือกกู้ยืมเพื่อการศึกษา อัตราการจ่ายคืน และระยะเวลาที่ต้องชำระก็ไม่แตกต่างกันสักเท่าไรนัก แต่ข้อได้เปรียบของสัญญาแบ่งปันรายได้คือ สัญญาดังกล่าวเป็นการรับประกันทางอ้อมจากการลงทุนในการศึกษา

หลายคนอาจไม่เคยนึกถึงว่าการศึกษาก็ไม่ต่างจากการลงทุนที่มีความเสี่ยงและผลตอบแทนสูง เราแทบไม่ทราบเลยว่าหลังจากที่ลูกหลานเดินแถวเข้ามหาวิทยาลัย ผลผลิตที่ได้อาจไม่เป็นไปตามที่คาดหวัง กล่าวคือจบมาแล้วหางานสร้างรายได้ได้น้อยเกินกว่าที่จะมาหักลบกลบหนี้ที่ก่อไว้สมัยเรียน ในขณะที่กลไกสัญญาแบ่งปันรายได้จะเปิดช่องให้ผู้ที่มีรายได้น้อย ก็จ่ายคืนผู้ให้ทุนน้อยเป็นเงาตามตัว โดยไม่ได้สร้างภาระเพิ่มเติมให้กับบัณฑิตแต่อย่างใด

ที่สำคัญ โครงการของมหาวิทยาลัยเพอร์ดิว หรือโรงเรียนแลมบ์ดา อาจเป็นแนวทางใหม่ของสถาบันการศึกษาในการหารายได้ ซึ่งจะแตกต่างจากแนวทางดั้งเดิมที่นักศึกษาต้องควักกระเป๋าจ่าย ส่วนเรียนได้หรือไม่ จบไปได้เงินเดือนเท่าไร สถาบันการศึกษาก็ไม่จำเป็นต้องรับผิดชอบ แต่หากยึดตามโมเดลการแบ่งปันรายได้ ความสำเร็จทางการงานของนักเรียน ก็คือความอยู่รอดของสถาบันการศึกษา เรียกได้ว่าต้องร่วมรับผิดรับชอบกับหลักสูตรที่สถาบันออกแบบในระยะยาว

แน่นอนว่าย่อมมีเสียงวิพากษ์วิจารณ์เกี่ยวกับสัญญาแบ่งปันรายได้ว่า “ทุนนิยมเกินไป” เพราะโครงการลักษณะดังกล่าวเอื้อให้นักศึกษาสมัครเรียนสาขาวิชาที่รายได้สูง หากนำแนวคิดดังกล่าวไปใช้เป็นวงกว้าง ก็อาจทำให้บางสาขาวิชาที่มีคุณค่าเชิงพาณิชย์ไม่สูงนัก เช่น วรรณกรรม หรือปรัชญา ถูกมองข้ามไปโดยปริยาย นอกจากนี้ โครงการเช่นนี้อาจไม่ได้บรรเทาปัญหาความเหลื่อมล้ำสักเท่าไร

ที่สำคัญ สัญญาแบ่งปันรายได้อาจสร้างปัญหาการเลือกที่ไม่พึงประสงค์ (Adverse Selection) กล่าวคือผู้ที่เข้าร่วมโครงการแบ่งปันรายได้กับมหาวิทยาลัยส่วนใหญ่จะเป็นนิสิตนักศึกษาที่ไม่ขยันขันแข็งเท่าไร ไม่ได้คิดจะทำงานหนักเพื่อความก้าวหน้าในอาชีพ หรือเรียนต่อในระดับสูงเพื่อเพิ่มรายได้ เพราะต้องการจะเอาเปรียบมหาวิทยาลัยให้ได้มากที่สุด

ปัญหาเหล่านี้ก็คงต้องคอยหาทางแก้ไขกันไป เพราะสัญญาแบ่งปันรายได้นับว่าเป็นเรื่องใหม่แสนใหม่ ที่ยังไม่ได้รับการพิสูจน์ว่า “ไปได้รอด” ทั้งในแง่ผู้ให้ทุนและผู้รับทุน แต่ในอนาคตข้างหน้า อาจจะมีแพลตฟอร์มลงทุนในนักศึกษา ให้นักลงทุนเลือกว่าใครมีแววจะไปได้ไกล แล้วให้โอกาสเขาและเธอผ่านโครงสร้างสัญญาแบ่งปันรายได้

นี่สิครับ เขาถึงเรียนว่าสถานการณ์ที่ใครๆ ก็ได้ประโยชน์

เอกสารประกอบการเขียน

Forget taking out a student loan. Purdue University has come up with a new way to pay for college

No Tuition, but You Pay a Percentage of Your Income (if You Find a Job)

So You Want to Offer an Income-Share Agreement? Here’s How 5 Colleges Are Doing It.

Planet Money 903 – A New Way To Pay For College

Fact Box

- ลักษณะของสัญญาแบ่งปันรายได้สามารถเทียบเคียงได้กับการซื้อหุ้นบุริมสิทธิ (Preferred Stock) ในบริษัท เนื่องจากผู้ลงทุนไม่มีสิทธิในการควบคุมหรือออกเสียงของผู้รับเงินทุน ในขณะเดียวกัน ผู้รับเงินทุนก็มีหน้าที่ที่จะต้องจ่ายเงินคืนให้กับนักลงทุน หากสามารถดำเนินการได้ ซึ่งจะแตกต่างจากหุ้นสามัญที่นักลงทุนมีสิทธิออกเสียง แต่ผู้รับเงินทุนก็มีสิทธิจะจ่ายผลตอบแทนเป็นเงินปันผลหรือไม่ก็ได้