แทบทุกศาสตร์ต่างก็มีความฝันในการค้นหา ‘อุดมคติ’ ของตัวเอง

นักฟิสิกส์ค้นคว้าหาทฤษฎีที่อธิบายได้ทุกเหตุการณ์ในโลก นักเคมีพยายามหาธาตุในอุดมคติ นักภาษาศาสตร์หลงใหลในการตีความหมายในรอยหินสลัก นักชีววิทยาตามหาชนิดพันธุ์ใหม่ที่อาจเป็นกุญแจไขความลับการวิวัฒนาการเพื่อรับมือภัยพิบัติ ฯลฯ

สำหรับนักเศรษฐศาสตร์สาธารณะ (Public Economics) ผู้หมกมุ่นอยู่กับการจัดการด้านการคลังและการใช้งบประมาณของภาครัฐ อุดมคติหนึ่งของพวกเขาคือการค้นหาโครงสร้างการจัดเก็บภาษีที่ดีที่สุด โดยจะพิจารณาจาก 4 องค์ประกอบคือ

-

ความเรียบง่าย (Simplicity) โครงสร้างภาษีที่ดีต้องเข้าใจง่าย ไม่ยุ่งยาก

-

ประสิทธิภาพ (Efficiency) หากการจัดเก็บภาษีเอื้อให้เกิดประสิทธิภาพ ก็จะไม่มีการสูญเปล่าจากการทำธุรกรรม ไม่ว่าจะเป็นผู้จ่ายภาษีที่ไม่ต้องเสียเวลาศึกษาทำความเข้าใจและเดินทางไปเสียภาษี รวมถึงผู้จัดเก็บที่ไม่ต้องใช้เงินงบประมาณมากมายจนการจัดเก็บไม่คุ้มค่าคุ้มทุน

-

ความเป็นธรรม (Fairness) เป้าหมายหลักของการจัดเก็บภาษีคือการกระจายรายได้ สร้างความเป็นธรรม โดยการจัดสรรปันส่วนทรัพยากรของผู้ที่มีรายได้และความมั่งคั่งมาก มาแบ่งปันให้ผู้ที่มีรายได้และความมั่งคั่งน้อยกว่า ผ่านกลไกที่ชื่อว่ารัฐบาล เพื่อสร้างเสถียรภาพทางเศรษฐกิจและสังคม

-

มีรายได้เพียงพอ (Revenue Sufficiency) แน่นอนครับว่าโครงสร้างภาษีย่อมเก็บรายได้เข้ากระเป๋าให้รัฐบาลแบบเพียงพอ ไม่ใช่ออกแบบให้ประชาชนแทบไม่ต้องเสียภาษี แต่รัฐบาลไม่มีอันจะกิน ต้องกู้หนี้ยืมสินมาหล่อเลี้ยงข้าราชการ

เห็นคำอธิบายยืดยาวแบบนี้ อย่าเพิ่งปิดหนีกันไปนะครับ เพราะภาษีเป็นเรื่องที่แสนจะใกล้ตัวกว่าที่หลายคนคิด ผู้เขียนขอรับหน้าที่ไกด์ทัวร์ พาไปสำรวจการจัดเก็บภาษี 3 รูปแบบคือ เก็บบนฐานรายได้ ฐานการบริโภค และฐานความมั่งคั่ง แล้วย้อนกลับมามองโครงสร้างภาษีประเทศไทยว่าบรรลุอุดมคติทั้ง 4 ข้อด้านบนแล้วหรือยัง

ภาษีฐานรายได้ – เป้าหมาย: สายขยันทำงาน ไต่เต้าจนรายได้สูง

การเก็บภาษีฐานรายได้ เป็นภาษีที่เราอาจคุ้นเคยกันมากที่สุด และหลายคนอาจเพิ่งจ่ายกันไปเมื่อเร็วๆ นี้ ภาษีฐานรายได้ที่ใกล้ตัวที่สุดก็หนีไม่พ้นภาษีภาษีเงินได้บุคคลธรรมดา ส่วนเจ้าของธุรกิจทั้งหลายก็ต้องจ่ายภาษีเงินได้นิติบุคคลกันเป็นประจำทุกปี

ภาษีดังกล่าวเป็นภาษีทางตรง คือเราไม่สามารถผลักภาระภาษีไปให้คนอื่นจ่ายแทนได้ นอกจากนี้ยังเป็นภาษีพื้นฐานที่มีการจัดเก็บกันแทบทุกประเทศในโลก โดยรูปแบบยอดนิยมคือการเก็บภาษีในอัตราก้าวหน้า (Progressive Tax) ซึ่งหมายถึงผู้มีรายได้สูงจะจ่ายภาษีในสัดส่วนที่มากกว่าผู้มีรายได้ต่ำ เพื่อบรรเทาปัญหาความเหลื่อมล้ำในการกระจายรายได้

หลายคนอาจมองว่าการเก็บภาษีฐานรายได้ในอัตราก้าวหน้าเป็นเรื่องที่ถูกที่ควร เพราะผู้มีรายได้สูงก็ควรจะจ่ายภาษีมากกว่าผู้มีรายได้น้อย แต่ก่อนที่เราจะกระโดดไปยังข้อสรุปที่ว่าการเก็บภาษีฐานเงินได้ในอัตราก้าวหน้ามีแต่ได้กับได้ อาจารย์โจเซฟ สติกลิทซ์ (Joseph Stiglitz) เจ้าของรางวัลโนเบลเศรษฐศาสตร์ พ.ศ. 2544 อาจเดินมาแตะบ่าแล้วปรามว่าช้าก่อน เพราะการเก็บภาษีฐานรายได้ในอัตราที่สูงเกินไป อาจทำให้เหล่าผู้มีรายได้ทั้งในรูปแบบบุคคลและบริษัทอาจหมดแรงใจไฟฝันที่จะหาเงิน ซึ่งอาจส่งผลต่อการเติบโตทางเศรษฐกิจและการคิดค้นนวัตกรรมของธุรกิจ

ก็ลองคิดดูสิครับ หากเราไปอยู่ในประเทศที่มีการเก็บภาษีฐานเงินได้ร้อยละ 75 สำหรับผู้มีรายได้เกิน 100,000 บาท นั่นหมายความว่าการมีรายได้หลักปลายหมื่นกับต้นแสนนั้นแทบไม่มีความแตกต่างกัน แล้วเราจะขยันทำงาน กลับบ้านดึกดื่น แบกความเครียดไว้ในวันหยุดสุดสัปดาห์กันทำไมล่ะครับ

ภาษีฐานการบริโภค – เป้าหมาย: สายเปย์ และสายช็อป

ฝรั่งจะมีคำพูดติดตลกว่ามีสองอย่างในชีวิตที่เราไม่สามารถหนีได้ นั่นคือความตายและภาษี ผมขอขยายความอีกนิดนะครับคือภาษีที่ว่านั้นน่าจะหมายถึงภาษีฐานการบริโภค ซึ่งเราทุกคนต้องจ่ายทุกวันไม่ว่าจะรู้ตัวหรือไม่ก็ตาม โดยภาษีดังกล่าวจะอยู่ในรูปภาษีมูลค่าเพิ่ม (Value Added Tax: VAT) ซึ่งประเทศไทยจัดเก็บที่ร้อยละ 7 นั่นเอง

ภาษีดังกล่าวเป็นภาษีทางอ้อม หมายความว่าผู้ผลิตสามารถผลักภาระภาษีมายังผู้บริโภคได้ง่ายๆ โดยการขึ้นราคาสินค้า หากใครได้ไปกินข้าวตามร้านอาหารในห้างสรรพสินค้าแล้วรู้สึกว่าแพงกว่าราคาในเมนู สาเหตุหนึ่งก็เพราะว่าร้านอาหารหลายร้านแสดงราคาโดยไม่รวมภาษีมูลค่าเพิ่ม แต่จะมาบวกทีหลังตอนที่ออกใบเสร็จแบบผลักให้ผู้บริโภคจ่ายแบบเต็มๆ

นอกจากภาษีมูลค่าเพิ่มที่เก็บกับสินค้าแทบทุกประเภทแล้ว ภาษีฐานการบริโภคยังรวมถึงภาษีที่จัดเก็บกับสินค้าบางชนิด เช่น น้ำมัน ภาษีบาปที่จัดเก็บจากเหล้า เบียร์ บุหรี่ และภาษีของหรูที่จัดเก็บจากรถยนต์ และสารพัดสินค้าราคาสูง

แง่งามของภาษีฐานการบริโภคคือ ภาครัฐแทบไม่ต้องมานั่งคิดว่าใครควรจะเสียเท่าไร เพราะเป็นกลไกอัตโนมัติที่จัดเก็บโดยขึ้นอยู่กับว่าใครอุปโภคบริโภคเยอะ ก็เสียเยอะเป็นเงาตามตัว แถมยังไม่ต้องปวดหัวกับการไล่ตามจิกเหล่านักเลี่ยงภาษี เพราะแค่คุณควักกระเป๋าซื้อขนมจีบซาลาเปาที่ร้านสะดวกซื้อก็เท่ากับสนับสนุนเงินให้ภาครัฐแบบทางอ้อม

ความดีงามนี้เองที่ทำให้นักเศรษฐศาสตร์บางรายถึงขนาดเสนอให้รัฐบาลยกเลิกการเก็บภาษีฐานอื่น มาเก็บจากฐานบริโภคทั้งหมด แต่ก็ถูกเบรกแทบหน้าทิ่มเพราะอาจต้องเก็บในอัตราที่สูงมาก ซึ่งทำให้ประชาชนอยู่ยากยิ่งกว่าเดิม

ปัญหาของการเก็บภาษีฐานการบริโภคคือ การไม่คำนึงถึงความยากดีมีจนของผู้จ่าย ทำให้ผู้มีรายได้น้อยอาจต้องเสียภาษีในสัดส่วนที่มากกว่าผู้มีรายได้สูง เอาง่ายๆ ว่าคนมีสตางค์ก็อาจไม่จำเป็นต้องใช้จ่ายฟุ่มเฟือย กินข้าวแกงข้างถนนร้านเดียวกับแรงงานซึ่งได้ค่าแรงวันละ 300 บาทก็ได้

แม้ว่าภาครัฐจะพยายามปรับกลไกภาษีฐานการบริโภคโดยยกเว้นการจัดเก็บภาษีดังกล่าวกับสินค้าบางชนิดที่ภาครัฐมองว่าเป็นสินค้าจำเป็น เช่น อาหารสด สินค้าเกษตร ยา และหนังสือ (เย้!) อย่างไรก็ดี ก็ยังมีข้อถกเถียงว่าภาครัฐมีหน้าที่อะไรในการมากำหนดว่าสินค้าใดจำเป็นหรือไม่จำเป็น ล่าสุดก็เพิ่งมีประเด็นเรื่องภาษีผู้หญิง เช่น การจัดเก็บภาษีผ้าอนามัย ซึ่งรัฐบาลบางประเภทมองว่าเป็นสินค้าฟุ่มเฟือย ในขณะที่ถุงยางอนามัยกลับถูกจัดในสินค้าเวชภัณฑ์ซึ่งไม่เสียภาษี เป็นต้น

ภาษีฐานความมั่งคั่ง – เป้าหมาย: สายบ้านรวย

สำหรับภาษีฐานสุดท้ายที่นักเศรษฐศาสตร์มองว่าจะสามารถแก้ปัญหาความเหลื่อมล้ำได้ชะงัด นั่นคือการเก็บภาษีบนฐานความมั่งคั่ง คือแทนที่จะมองว่าคุณมีรายได้เท่าไรต่อปี หรือใช้จ่ายเท่าไรต่อปี แต่ภาษีฐานนี้มองที่ว่าบ้านคุณมีสตางค์แค่ไหน เพราะความมั่งคั่งคือภาพสะท้อนความเหลื่อมล้ำได้ชัดเจนที่สุด

เพื่อให้เห็นภาพมากขึ้น ผู้เขียนขอยกตัวอย่างเจฟฟ์ เบซอส (Jeff Bezos) ผู้ก่อตั้ง Amazon มหาเศรษฐีอันดับต้นๆ ของโลกซึ่งมีความมั่งคั่งรวมราว 135 พันล้านดอลลาร์สหรัฐ ในขณะที่เขามีเงินเดือนเพียงปีละไม่ถึง 100,000 ดอลลาร์สหรัฐ การจัดเก็บภาษีฐานรายได้จึงไม่อาจสะท้อนฐานะที่แท้จริงของเขา

ภาษีฐานความมั่งคั่งที่เราอาจจะคุ้นเคยกันดีคือภาษีที่ดิน โดยรัฐบาลจะจัดเก็บภาษีตามลักษณะการใช้ประโยชน์และราคาประเมินของที่ดินดังกล่าว ทั้งนี้เพื่อจัดการเหล่าเจ้าสัวที่ดินซึ่งรวยล้นฟ้าและซื้อที่ดินแปลงงามไว้เพื่อเก็งกำไรเป็นหลัก อย่างไรก็ดี ภาษีฐานความมั่งคั่งอาจมีเป้าหมายแตกต่างออกไป เพราะเน้นกระจายความมั่งคั่งที่เก็บไว้ในตระกูล ให้กับเหล่าครอบครัวที่มีความมั่งคั่งและรายได้น้อยกว่า

ประเด็นการเก็บภาษีความมั่งคั่งถูกจุดขึ้นหลังจากหนังสือ ‘ทุนในศตวรรษที่ 21’ (Capital in the Twenty-First Century) โดยโธมัส พิเก็ตตี้ (Thomas Piketty) ตีแผ่ว่าสาเหตุที่คนรวยรวยขึ้นรวดเร็วกว่าคนจนนั้นมาจากผลตอบแทนจากการลงทุน (r) สูงกว่าการเติบโตทางเศรษฐกิจ (g) ความเหลื่อมล้ำจึงถ่างกว้างขึ้นเรื่อยๆ จนกว่าที่รัฐบาลจะเข้ามาจัดเก็บภาษีความมั่งคั่งเพื่อทำให้ผลตอบแทนจากการลงทุนของมหาเศรษฐีอยู่ในอัตราที่เหมาะสม

อลิซาเบธ วอร์เรน (Elizabeth Warren) สมาชิกสภาผู้แทนราษฎร สหรัฐอเมริกา ที่เตรียมลงสมัครชิงตำแหน่งประธานาธิบดีสมัยหน้า ชูนโยบายหลักคือการจัดเก็บภาษีความมั่งคั่งของเหล่าอภิมหาเศรษฐี (Ultra-Millionaire) โดยมีกลุ่มเป้าหมายคือผู้มีความมั่งคั่งมากกว่า 50 ล้านดอลลาร์สหรัฐ (ราว 1,500 ล้านบาท) และ 1,000 ล้านดอลลาร์สหรัฐ (ราว 30,000 ล้านบาท)

อย่างไรก็ดี การจัดเก็บภาษีฐานความมั่งคั่งมีความยุ่งยากเรื่องการประเมินมูลค่าสินทรัพย์เพราะจำเป็นต้องใช้ต้นทุนมหาศาล หากมนุษย์ปุถุชนอย่างเราๆ ท่านๆ การตามวัดมูลค่าสินทรัพย์คงไม่ยากเย็นเท่าไร แต่ถ้าจะตามวัดมูลค่าสินทรัพย์ของมหาเศรษฐีหมื่นล้าน คงต้องตามประเมินตั้งแต่คฤหาสถ์ในหลากประเทศ รวมถึงสารพัดของเล่นคนรวย เช่น เครื่องบินส่วนตัว อัญมณี สินค้าแบรนด์เนม และงานศิลปะในแกลเลอรีส่วนตัว ซึ่งไม่ง่ายเลย

กลุ่มประเทศในสหภาพยุโรปเองก็เคยมีมาตรการจัดเก็บภาษีบนฐานความมั่งคั่ง โดยมีประเทศร่วมอุดมการณ์ถึง 12 ประเทศ เมื่อ พ.ศ. 2533 แต่ปัจจุบันเหลือเพียง 3 ประเทศคือนอร์เวย์ สเปน และสวิตเซอร์แลนด์เท่านั้นที่ยังคงมีการเก็บภาษีดังกล่าว เนื่องจากต้นทุนในการประเมินมูลค่าสินทรัพย์นั้นไม่คุ้มกับภาษีที่เก็บได้ อีกทั้งภาษีดังกล่าวยังทำให้เหล่ามหาเศรษฐีเปลี่ยนแนวทางการลงทุน หลายคนเลือกที่จะย้ายความมั่งคั่งไปยังประเทศอื่นซึ่งรัฐบาลตามไปเก็บไม่ถึง

โครงสร้างภาษีในประเทศไทยเป็นอย่างไร?

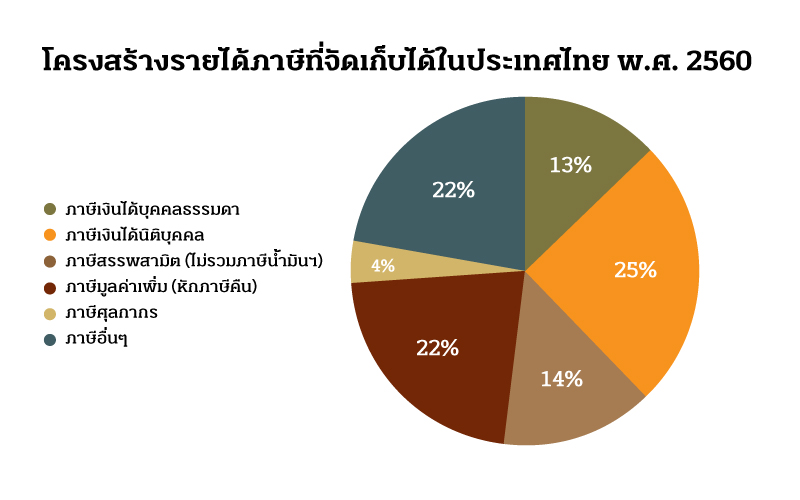

ในประเทศไทย หน่วยงานหลักที่ทำหน้าที่จัดเก็บภาษีคือสรรพากร สรรพสามิต และศุลกากร จากรายละเอียดฐานภาษีทั้ง 3 ฐานข้างต้น ผู้เขียนขอจัดแบ่งเป็น 2 กลุ่มคือภาษีฐานรายได้ ประกอบด้วยภาษีเงินได้บุคคลธรรมดาและนิติบุคคล และภาษีฐานการบริโภค ประกอบด้วยภาษีมูลค่าเพิ่มและภาษีสรรพสามิต ซึ่งสามารถสรุปได้ตามแผนภาพด้านล่าง

หมายเหตุ: สัดส่วนตามแผนภูมิข้างต้นไม่รวมรายได้อื่นที่รัฐบาลจัดเก็บได้ ภาษีอื่นๆ ประกอบด้วยภาษีเงินได้ปิโตรเลียมและภาษีธุรกิจเฉพาะ ข้อมูลจากเว็บไซต์กระทรวงการคลัง

ในส่วนของภาษีฐานรายได้ จะเห็นว่ารายได้ส่วนใหญ่มาจากเงินได้นิติบุคคล ในขณะที่ภาษีเงินได้บุคคลธรรมดาจะอยู่ที่ร้อยละ 13 ของภาษีที่จัดเก็บได้ทั้งหมดเท่านั้น ในส่วนของภาษีเงินได้บุคคลธรรมดา ประเทศไทยจัดเก็บในรูปแบบอัตราก้าวหน้า ซึ่งน่าจะช่วยบรรเทาความเหลื่อมล้ำได้ในระดับหนึ่ง

อย่างไรก็ดี ก็มีการวิพากษ์วิจารณ์ว่าค่าลดหย่อนภาษีของไทยนั้น เอื้อประโยชน์ต่อคนรวยมากกว่าคนจน เพราะผู้มีรายได้สูงจะสามารถลดหย่อนได้มากกว่า เช่น นายหมีใหญ่ ต้องเสียภาษีเงินได้ที่ฐานร้อยละ 30 ส่วนนายหมีเล็ก ต้องเสียภาษีเงินได้ที่ฐานร้อยละ 10 หากทั้งสองรายซื้อประกันชีวิต 50,000 บาท นายหมีใหญ่ซึ่งมีเงินได้มากกว่าจะสามารถนำค่าใช้จ่ายดังกล่าวไปหักภาษีได้ ณ ฐานร้อยละ 30 ในขณะที่นายหมีเล็กซึ่งเงินได้น้อยกว่ากลับหักได้ที่ฐานร้อยละ 10

นอกจากนี้ ปัจจุบันประเทศไทยยังงดเว้นภาษีกำไรจากการซื้อขายหลักทรัพย์ในตลาดหลักทรัพย์ ซึ่งมักเป็นแหล่งทำกำไรสร้างรายได้ของผู้มีทุนทรัพย์ หากอ้างอิงตามหนังสือทุนในศตวรรษที่ 21 กำไรจากการซื้อขายหลักทรัพย์นับว่าเป็นผลตอบแทนจากทุน (Capital) ล้วนๆ ซึ่งควรจะมีการจัดเก็บภาษีที่เหมาะสมเพื่อลดปัญหาความเหลื่อมล้ำ

สำหรับภาษีฐานการบริโภค จะเห็นว่ารายได้จากภาษีมูลค่าเพิ่ม และภาษีสรรพสามิตยังคงมีความสำคัญอย่างยิ่งในแง่ของแหล่งรายได้รัฐบาล อีกทั้งยังมีแนวโน้มเติบโตอย่างต่อเนื่อง อย่างไรก็ดี อาจถึงเวลาที่ต้องตั้งคำถามว่าการจัดเก็บรายได้ทางอ้อมที่คนจนต้องจ่ายในสัดส่วนที่มากกว่าคนรวยนั้นมีความเป็นธรรมหรือไม่ และจะมีแนวทางใดเพื่อปรับโครงสร้างภาษีให้เหมาะสมมากขึ้น

ส่วนภาษีฐานความมั่งคั่งในไทยก็ยังไม่เป็นที่พูดถึงกันสักเท่าไร แต่ก็มีสัญญาณของความพยายามที่จะจัดเก็บภาษีคนรวยโดยอิงตามทรัพย์สิน เช่น การปรับปรุงโครงสร้างภาษีที่ดินฉบับใหม่ และภาษีมรดกที่เน้นกลุ่มเป้าหมายคือเหล่าตระกูลที่ร่ำรวย โดยจะจัดเก็บเฉพาะสินทรัพย์ในส่วนที่เกิน 100 ล้านบาทเท่านั้น แต่จากแผนภาพข้างต้นก็คงจะพอเห็นแล้วนะครับว่าภาษีในส่วนนี้ไม่ได้มีการจัดเก็บเป็นกอบเป็นกำนักหากเทียบกับภาษีในฐานอื่นๆ

ผู้เขียนขอสรุปสั้นๆ ว่าวันนี้ภารกิจของเหล่านักเศรษฐศาสตร์สาธารณะในไทยยังไม่สำเร็จนะครับ เพราะยังคงพอมองเห็นช่องว่างในการพัฒนาโครงสร้างภาษีเพื่อลดความเหลื่อมล้ำ เพิ่มประสิทธิภาพ และจัดเก็บรายได้เพิ่มให้รัฐบาล โดยไม่ต้องสร้างภาระให้กับผู้มีรายได้ปานกลางและผู้มีรายได้น้อย

ผู้อ่านคิดว่าโครงสร้างภาษีในอุดมคติเป็นอย่างไร? มาร่วมส่งเสียงแสดงความเห็นและเป็นกำลังใจให้เหล่านักเศรษฐศาสตร์สาธารณะกันนะครับ!

เอกสารประกอบการเขียน

Is Consumption Tax Talk Making a Comeback?

10 Pros and Cons of Consumption Tax

If a Wealth Tax is Such a Good Idea, Why Did Europe Kill Theirs?

ความเหลื่อมล้ำฉบับพกพา – โครงสร้างภาษี และกรณีศึกษา: สิทธิประโยชน์ของโครงการไอพีสตาร์

Tags: รายได้, ความเหลื่อมล้ำ, โครงสร้างภาษี, ภาษี, การบริโภค, ความมั่งคั่ง