“โลกนี้ไม่มีอะไรแน่นอน เว้นแต่ความตายและภาษี”

เบนจามิน แฟรงคลิน

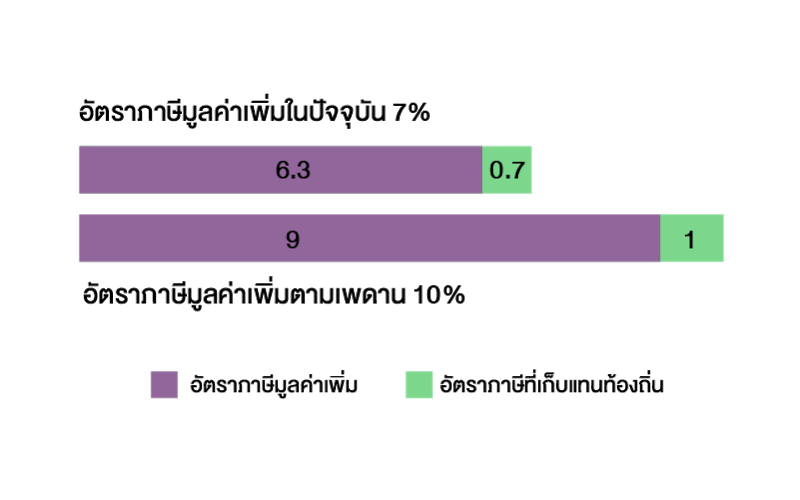

เมื่อสิ้นเดือนกันยายน 2560 ที่ผ่านมา มีการประกาศลดอัตราภาษีมูลค่าเพิ่ม ซึ่งสร้างความสับสนงุนงงแก่ประชาชนจำนวนไม่น้อย เพราะทำให้เข้าใจว่าจะมีการลดอัตราภาษีดังกล่าวจากเดิมที่เรียกเก็บอยู่ที่อัตรา 7 เปอร์เซ็นต์ เหลือ 6.3 เปอร์เซ็นต์ แต่จะเพิ่มขึ้นเป็น 9 เปอร์เซ็นต์ในปีหน้า จนต่อมา กรมสรรพากรจึงค่อยชี้แจงว่า จะยังคงเรียกเก็บอัตราภาษีมูลค่าเพิ่มที่ 7 เปอร์เซ็นต์ตามเดิมไม่เปลี่ยนแปลง

อัตราภาษีมูลค่าเพิ่มอยู่ที่เท่าไรกันแน่?

ภาษีมูลค่าเพิ่ม หรือที่เรียกกันทั่วไปว่า แวต (VAT) เป็นภาษีที่เก็บจากการซื้อขายสินค้าและบริการ โดยมีกรมสรรพากรเป็นผู้จัดเก็บ

ตามกฎหมายเกี่ยวกับภาษีหรือประมวลรัษฎากร เพดานอัตราภาษีมูลค่าเพิ่มถูกกำหนดไว้ที่ 10 เปอร์เซ็นต์ แต่รัฐบาลสามารถออกกฎหมายลูกเพื่อลดอัตราภาษีลงได้ การประกาศลดอัตราภาษีมูลค่าเพิ่มตามที่เป็นข่าวนั้นก็เป็นไปตามกฎหมายนี้

อย่างไรก็ตาม การประกาศลดครั้งนี้ไม่ใช่เรื่องน่าแปลกใจ เพราะที่ผ่านมา รัฐบาลทุกรัฐบาลมักประกาศลดอัตราภาษีมูลค่าเพิ่มมาโดยตลอด (เว้นแต่ช่วงสั้นๆ ในปี 2540 ภายหลังการเกิดวิกฤติเศรษฐกิจเท่านั้น ที่มีการเรียกเก็บเต็มเพดาน) โดยประกาศลดในลักษณะปีต่อปี เพื่อให้ทบทวนว่าจะปรับลดต่อหรือไม่ในปีถัดไป

ประเด็นที่สร้างความสับสนเกิดขึ้นเนื่องจากอัตราภาษีมูลค่าเพิ่มนั้นแบ่งออกเป็นสองส่วน ส่วนแรก กรมสรรพากรจัดเก็บเพื่อเป็นรายได้รัฐตามประมวลรัษฎากร และส่วนที่สองเป็นส่วนที่กรมสรรพากรจัดเก็บแทนราชการส่วนท้องถิ่น ในอัตรา 1 ใน 9 ของส่วนแรก ดังนั้น เมื่อรัฐบาลต้องการให้อัตราภาษีมูลค่าเพิ่มที่เรียกเก็บรวมเป็น 7 เปอร์เซ็นต์ จึงต้องประกาศลดอัตราภาษีเป็น 6.3 เปอร์เซ็นต์ เพราะเมื่อบวกกับภาษีมูลค่าเพิ่มที่กรมสรรพากรจัดเก็บแทนราชการส่วนท้องถิ่นอีก 0.7 เปอร์เซ็นต์ (1 ใน 9 ของ 6.3 เปอร์เซ็นต์) ก็จะได้อัตราภาษีมูลค่าเพิ่มที่ 7 เปอร์เซ็นต์พอดี

ขณะที่การกำหนดให้เก็บภาษีมูลค่าเพิ่มที่อัตรา 9 เปอร์เซ็นต์ในปีหน้าก็เป็นการกลับไปเรียกเก็บเต็มเพดาน ซึ่งขึ้นอยู่กับว่ารัฐบาลในขณะนั้น (ซึ่งก็คงเป็นรัฐบาลนี้เพราะน่าจะยังไม่มีการเลือกตั้ง) จะประกาศลดอัตราภาษีมูลค่าเพิ่มหรือไม่ แต่คาดว่าคงจะประกาศลดอีกครั้งดังเช่นที่ผ่านมา

อัตราภาษีมูลค่าเพิ่มของไทยอยู่ตรงไหน?

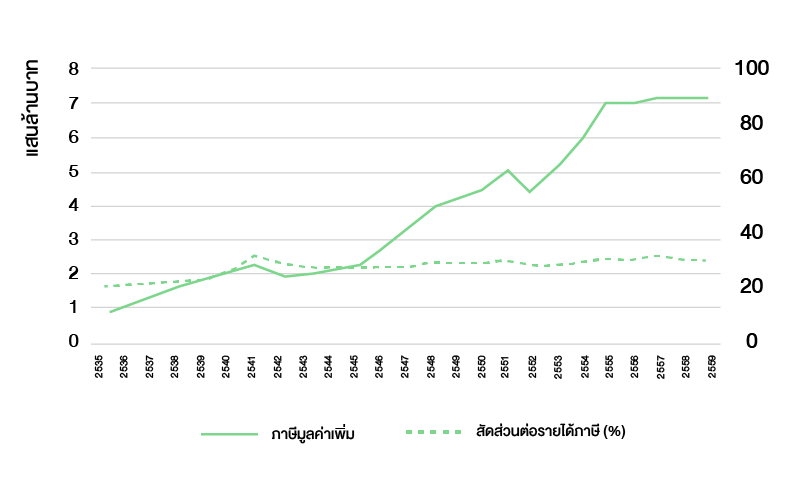

ภาษีมูลค่าเพิ่มเป็นรายได้หลักของรัฐบาล หากดูสถิติตั้งแต่ปี 2535 เมื่อมีการเรียกเก็บภาษีมูลค่าเพิ่มแทนภาษีการค้า รัฐบาลสามารถเก็บภาษีมูลค่าเพิ่มได้มากขึ้นเรื่อยๆ ตามขนาดของระบบเศรษฐกิจที่โตขึ้น และการบริโภคที่เพิ่มสูงขึ้น ทั้งนี้ หลังจากวิกฤตเศรษฐกิจปี 2540 เป็นต้นมา ภาษีมูลค่าเพิ่มมีสัดส่วนราว 25-30 เปอร์เซ็นต์ของรายได้รัฐบาลที่มาจากภาษีทั้งหมด โดยในปี 2559 รัฐบาลเก็บภาษีมูลค่าเพิ่มได้ประมาณ 7 แสนล้านบาท หรือกว่า 30 เปอร์เซ็นต์ของรายได้รัฐบาลที่มาจากภาษีทั้งหมด

ที่มา: ส่วนนโยบายการคลังและงบประมาณ สำนักนโยบายการคลัง สำนักงานเศรษฐกิจการคลัง

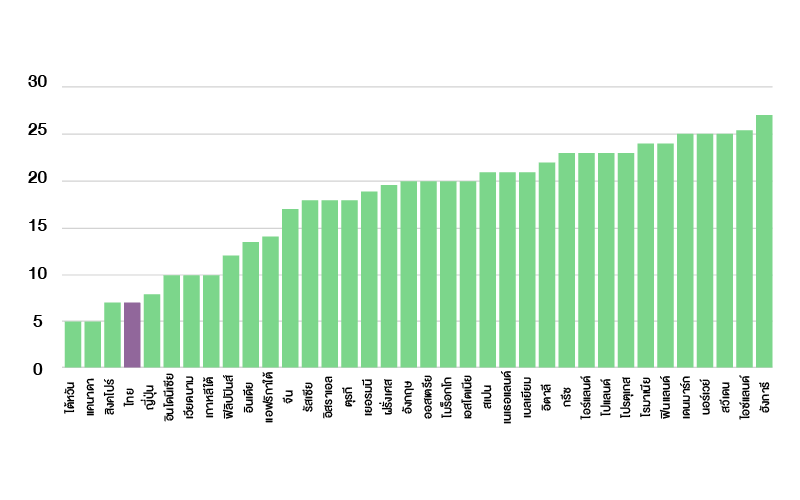

เนื่องจากภาษีมูลค่าเพิ่มเป็นรายได้หลักของรัฐบาล จึงมีแนวความคิดที่จะเพิ่มอัตราภาษีดังกล่าวอยู่เสมอ เช่น เมื่อเดือนมีนาคม 2560 ที่ผ่านมา นายกรัฐมนตรีก็โยนหินถามทาง ว่าจะขอเพิ่มอัตราภาษีมูลค่าเพิ่มอีก 1 เปอร์เซ็นต์ เพื่อเพิ่มรายได้ของรัฐบาลอีกราวหนึ่งแสนล้านบาท แน่นอนว่าเสียงตอบรับนั้นไม่ค่อยจะสบายหูผู้ถามนัก อย่างไรก็ตาม คำถามสำคัญในที่นี้คือ ไทยควรจะปรับเพิ่มอัตราภาษีมูลค่าเพิ่มหรือไม่? เมื่อเปรียบเทียบกับประเทศอื่นๆ แล้ว อัตราภาษีมูลค่าเพิ่มของไทยอยู่ตรงไหน?

ที่มา: ปรับปรุงจาก ภาวิน ศิริประภานุกูล (2555) โดยใช้ข้อมูลของสภาหอการค้าระหว่างประเทศแห่งสหรัฐอเมริกา (The United States Council for International Business: USCIB) และองค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (Organisation for Economic Co-operation and Development: OECD)

เมื่อเปรียบเทียบกับอัตราภาษีมูลค่าเพิ่มหรือภาษีทางอ้อมอื่นๆ ที่คล้ายคลึงกัน เช่น ภาษีสินค้าและบริการ (Goods and Services Tax: GST) ของประเทศอื่นๆ ในเอเชียแล้ว อัตราภาษีมูลค่าเพิ่มของไทยอยู่ในระดับค่อนข้างต่ำ แต่หากเปรียบเทียบกับประเทศอื่นๆ ทั่วโลก จะพบว่า อัตราภาษีมูลค่าเพิ่มของไทยถือว่าต่ำกว่ามาก โดยเฉพาะเมื่อเปรียบเทียบกับกลุ่มประเทศพัฒนาแล้ว

รายงานขององค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ หรือ โออีซีดี (Organisation for Economic Co-operation and Development: OECD) เมื่อปี 2557 ชี้ว่า ประเทศสมาชิกโออีซีดีจำนวน 21 ประเทศมีการขึ้นอัตราภาษีมูลค่าเพิ่มอย่างน้อยหนึ่งครั้งในช่วงปี 2552-2559 ทำให้อัตราภาษีมูลค่าเพิ่มของประเทศสมาชิกเฉลี่ยอยู่ที่ประมาณ 19 เปอร์เซ็นต์ ตัวเลขดังกล่าวเปลี่ยนแปลงไปไม่มากนักในรายงานฉบับล่าสุดเมื่อปี 2559 เมื่อพิจารณาจากข้อมูลข้างต้นจะเห็นได้ว่า ในอนาคตข้างหน้า การปรับเพิ่มอัตราภาษีมูลค่าเพิ่มของไทยเป็นสิ่งที่อาจหลีกเลี่ยงได้ยาก

ภาษีบาป: สุขภาพประชาชนหรือรายได้รัฐ?

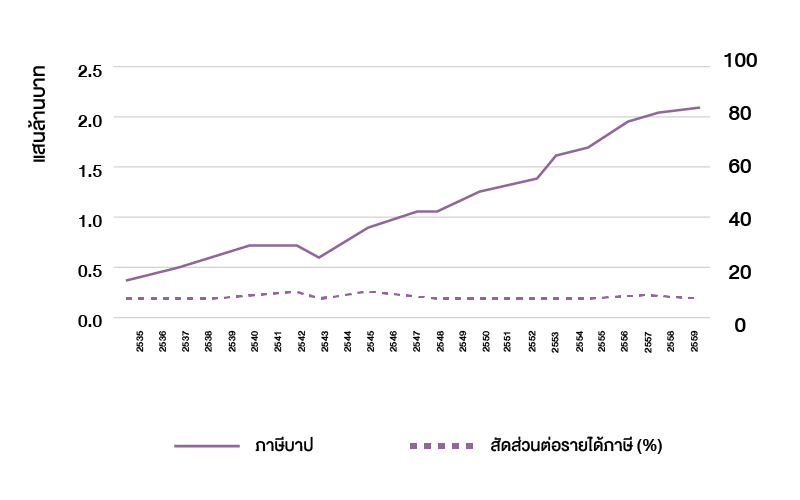

ในขณะที่อัตราภาษีมูลค่าเพิ่มยังคงเดิมไม่เปลี่ยนแปลง แต่อัตราภาษีที่มีการปรับเพิ่มไปเรียบร้อยแล้วคือภาษีที่เก็บจากเครื่องดื่มที่มีแอลกอฮอล์และบุหรี่ หรือที่เรียกกันว่า ‘ภาษีบาป’ แม้จะยังมีข้อถกเถียงว่าการเก็บภาษีเพิ่มขึ้นจะช่วยลดการบริโภคเครื่องดื่มที่มีแอลกอฮอล์และบุหรี่ได้จริงหรือไม่ แต่รัฐบาลก็ใช้เหตุผลเกี่ยวกับสุขภาพของประชาชนเพื่อขึ้นอัตราภาษีสุราและภาษียาสูบ ไปแล้วตั้งแต่เมื่อกลางเดือนกันยายน 2560 ที่ผ่านมา

อย่างไรก็ตาม สาเหตุที่แท้จริงอาจเป็นเม็ดเงินที่รัฐบาลได้รับจากการเก็บภาษีบาป ภาษีสรรพสามิตที่ได้จากสุรา เบียร์ และบุหรี่ เป็นรายได้ที่สำคัญของรัฐเช่นเดียวกันกับภาษีมูลค่าเพิ่ม ในช่วงหลายปีที่ผ่านมา รัฐบาลมีรายได้จากการเก็บภาษีเหล่านี้มากขึ้นเรื่อยๆ โดยในปี 2559 รัฐบาลเก็บภาษีจากการบริโภคสุรา เบียร์ และบุหรี่ รวมกันเกินกว่า 2 แสนล้านบาท คิดเป็นสัดส่วนประมาณ 9 เปอร์เซ็นต์ของรายได้รัฐบาลที่มาจากภาษีทั้งหมด

ที่มา: ส่วนนโยบายการคลังและงบประมาณ สำนักนโยบายการคลัง สำนักงานเศรษฐกิจการคลัง

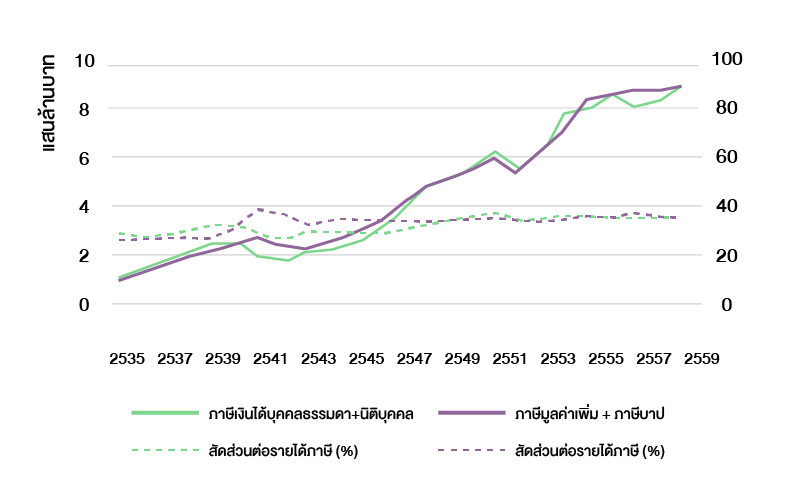

ข้อแตกต่างระหว่างภาษีมูลค่าเพิ่มกับภาษีบาปคือ การขึ้นภาษีบาปนั้นเกิดขึ้นได้ง่ายกว่าการขึ้นภาษีมูลค่าเพิ่ม โดยเฉพาะเมื่อรัฐบาลสามารถใช้สุขภาพของประชาชนเป็นข้ออ้างสำคัญ ส่วนความเหมือนคือ ทั้งภาษีมูลค่าเพิ่มและภาษีบาปนี้ล้วนแล้วแต่เป็นภาษีที่เก็บจากฐานการบริโภค (consumption-based tax) รายได้จากการเก็บภาษีเหล่านี้รวมกันคิดเป็นประมาณ 40 เปอร์เซ็นต์ของรายได้รัฐบาลที่มาจากภาษีทั้งหมด ซึ่งใกล้เคียงกับภาษีที่เก็บจากฐานรายได้ (income-based tax) ซึ่งได้แก่ภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคลรวมกัน

ลักษณะของโครงสร้างภาษีเช่นนี้แตกต่างจากกลุ่มประเทศพัฒนาแล้ว โดยในประเทศสมาชิกโออีซีดีนั้น สัดส่วนของภาษีที่เก็บจากฐานการบริโภคคิดเป็นเพียงประมาณครึ่งหนึ่งของภาษีที่เก็บจากฐานรายได้เท่านั้น

เมื่อเปรียบเทียบกับกลุ่มประเทศพัฒนาแล้วจะเห็นได้ว่า สัดส่วนภาษีที่เก็บจากฐานรายได้ของไทยนั้นต่ำเกินไป เพราะมีการลดหย่อนภาษีและการยกเว้นภาษีหลายประเภท โดยเฉพาะภาษีเงินได้บุคคลธรรมดา ทำให้รัฐไม่สามารถเก็บภาษีลักษณะนี้ได้อย่างเต็มเม็ดเต็มหน่วย ทั้งที่ภาษีเงินได้บุคคลธรรมดาเป็นภาษีชนิดเดียวของไทยที่มีการจัดเก็บในอัตราก้าวหน้า (progressive rate) อย่างชัดเจน การจัดเก็บในอัตราก้าวหน้าเช่นนี้จะมีส่วนช่วยลดความเหลื่อมล้ำระหว่างคนในสังคมได้บางส่วน ต่างจากภาษีที่เก็บในอัตราเดียว เช่นภาษีมูลค่าเพิ่ม ที่ทำให้คนจนอาจต้องรับภาระภาษีเมื่อเทียบกับรายได้มากกว่าคนรวย

ไม่มีอะไรแน่นอน เว้นแต่ความตาย ภาษี และความเหลื่อมล้ำ

การขึ้นภาษีเป็นเรื่องยาก การเก็บภาษีประเภทใหม่ๆ เป็นเรื่องยากกว่า แต่การออกแบบระบบภาษีเพื่อลดความเหลื่อมล้ำอาจเป็นเรื่องยากที่สุด นับแต่อดีตถึงปัจจุบัน ความเหลื่อมล้ำเป็นหนึ่งในปัญหาสำคัญที่สุดของประเทศ เว็บไซต์ความเหลื่อมล้ำฉบับพกพา อ้างรายงานทรัพย์สินโลก (Global Wealth Report) ที่จัดทำโดย เครดิต สวิส (Credit Suisse) เมื่อปี 2559 ว่า คนไทยที่รวยที่สุด 1 เปอร์เซ็นต์แรก มีทรัพย์สินมากถึง 54 เปอร์เซ็นต์ของทรัพย์สินทั้งประเทศ ตามตัวชี้วัดนี้ ความเหลื่อมล้ำของไทยสูงเป็นอันดับที่สามของโลก รองจากแค่รัสเซียกับอินเดียเท่านั้น

ภาษีอีกประเภทหนึ่งที่ควรจะเก็บ (แต่ยังไม่ได้เก็บ) เพื่อช่วยลดปัญหาความเหลื่อมล้ำก็คือ ภาษีที่เก็บจากฐานทรัพย์สิน (Wealth-based tax) ไทยเพิ่งออกกฎหมายเกี่ยวกับภาษีที่เก็บจากฐานทรัพย์สินฉบับหนึ่งไปเมื่อปี 2558 คือ พระราชบัญญัติภาษีการรับมรดก ส่วนอีกฉบับหนึ่งคือ พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง ซึ่งยังอยู่ระหว่างการพิจารณาโดยสภานิติบัญญัติแห่งชาติ (สนช.) ขณะที่ภาษีอีกประเภทหนึ่งที่เคยมีการพูดถึงแต่เงียบหายไปคือ ภาษีผลได้จากทุน (capital gains tax) เช่น การเก็บภาษีจากกำไรที่ได้จากการขายหุ้น ทั้งนี้ ในกลุ่มประเทศโออีซีดีนั้น รายได้ของรัฐจากเกี่ยวกับภาษีที่เก็บจากฐานทรัพย์สินนี้คิดเป็นสัดส่วนประมาณ 6 เปอร์เซ็นต์ของรายได้รัฐบาลที่มาจากภาษีทั้งหมด

แม้ว่าภาษีที่เก็บจากฐานทรัพย์สินอาจจะมิได้เป็นแหล่งรายได้ที่สำคัญของรัฐบาลเท่าภาษีมูลค่าเพิ่มและภาษีบาป แต่การผลักดันให้มีการจัดเก็บภาษีประเภทดังกล่าวอย่างมีประสิทธิภาพ เป็นประเด็นที่ควรสนับสนุนอย่างจริงจัง ถ้าไม่อยากเห็นความเหลื่อมล้ำอยู่คู่กันกับความตายและภาษี

ภาพประกอบโดย ปรางวลัย พูลทวี

Tags: ความเหลื่อมล้ำ, ประมวลรัษฎากร, โครงสร้างภาษี, tax, inequality, ภาษีเงินได้, ภาษีมูลค่าเพิ่ม