นักลงทุนมือใหม่มักถูกแซวว่าเป็นแมงเม่า กล่าวคือลงทุนเงินก้อนเล็กจิ๋ว เข้าซื้อหุ้นแบบไม่รู้เหนือรู้ใต้ตาม ‘แสงไฟ’ ที่ก็ไม่มั่นใจนักว่าเป็นพระอาทิตย์ แสงไฟประดิษฐ์ หรือว่าแค่ตาฝาด ผู้เขียนเองก็เคยเป็นหนึ่งในแมงเม่าสมัยเรียนมหาวิทยาลัย ใครว่าหุ้นไหนดีก็เฮตามกันไป ไม่ได้มีหลักการอะไรเพียงแค่อยากให้ ‘เงินทำงาน’ กับเขาบ้าง

โตขึ้นมาหน่อยถึงจะได้รู้จักสิ่งที่เรียกว่า ‘กองทุนรวม’ ซึ่งตอบโจทย์ทั้งในทางทฤษฎี และสะดวกในทางปฏิบัติ

กองทุนรวมก็มีความหมายคล้ายชื่อ นั่นคือการรวมเอาเงินจากนักลงทุนรายย่อยหลายๆ คนมากองรวมกัน แล้วจึงนำไปซื้อสินทรัพย์ประเภทต่างๆ อาทิ หุ้นสามัญ ตราสารหนี้ ทองคำ หรือสินค้าโภคภัณฑ์อื่นๆ ในสัดส่วนตามที่ตกลงกัน โดยมีผู้จัดการกองทุนมืออาชีพเป็นผู้บริหารจัดการพอร์ตฟอร์ลิโอ ว่าจะเข้าซื้อหรือขายสินทรัพย์ใดให้เหมาะสมกับสภาพตลาดในแต่ละช่วง หากกองทุนเติบโตขึ้นเท่าไร นักลงทุนก็มีสิทธิมาขอรับแบ่งสรรปันส่วนไปตามสัดส่วนหน่วยลงทุนที่ซื้อเข้ามา ส่วนผู้จัดการกองทุนก็ได้ค่าบริหารจัดการเป็นผลตอบแทน

จะว่าไป การซื้อกองทุนก็คงคล้ายกับการเอาเงินไปซื้อหุ้นในบริษัทที่มีเป้าหมายเพื่อนำเงินผู้ถือหุ้นไปลงทุนในสินทรัพย์ประเภทต่างๆ ส่วนผู้จัดการกองทุนก็ไม่ต่างจากซีอีโอที่เข้ามาบริหารเงินให้ แตกต่างกันเพียงอย่างเดียวคือผู้ถือหน่วยลงทุนในกองทุนนั้นไม่มีสิทธิออกเสียง และทุกคนต้องทำตามข้อตกลงที่กำหนดไว้ตั้งแต่ต้นในหนังสือชี้ชวน อาทิ กองทุนจะลงทุนในตราสารไทยไม่ต่ำกว่าร้อยละ 50 และตราสารหนี้ไทยไม่ต่ำกว่าร้อยละ 40 โดยจะเก็บค่าธรรมเนียมในการบริหารจัดการในอัตราร้อยละ 1.8 ต่อปี เป็นต้น

แน่นอนว่าการนำเงินไปลงทุนกับกองทุนนั้น ก็ไม่ต่างจากการฝากเงินให้ใครก็ไม่รู้มาบริหารจัดการให้ จึงต้องมีบุคคลที่สาม ซึ่งก็คือผู้ดูแลผลประโยชน์นักลงทุน คอยคำนวณมูลค่าสินทรัพย์สุทธิ และดูแลว่าบริษัทหลักทรัพย์จัดการกองทุน หรือ บลจ. นั้นทำตามเงื่อนไขครบถ้วนสมบูรณ์หรือไม่ นอกจากนี้ กองทุนยังกำกับดูแลอย่างใกล้ชิดโดยคณะกรรมการหลักทรัพย์และตลาดหลักทรัพย์ (กลต.) อีกด้วย เรียกว่าเข้มข้นกว่าหุ้นที่ซื้อขายในตลาดหลักทรัพย์เสียด้วยซ้ำ

ข้อดีและข้อเสียของกองทุนรวม

แน่นอนว่าเหรียญย่อมมีสองด้าน ผู้เขียนขอเริ่มจากด้านที่ดีของกองทุนรวมก่อนนะครับ

จุดที่โดดเด่นที่สุดของกองทุนรวมคือการกระจายความเสี่ยง ซึ่งในทางทฤษฎี การพิจารณาว่าการลงทุนนั้นประสบความสำเร็จหรือล้มเหลวนั้นมีหัวใจสำคัญคือความ ‘สมน้ำสมเนื้อ’ ระหว่างผลตอบแทนและความเสี่ยง ซึ่งความเสี่ยงดังกล่าวสามารถกระจายออกไปได้โดยการซื้อหลักทรัพย์หลายประเภทหรือหลายชนิด

ตัวอย่างง่ายๆ เช่น การลงทุนในหุ้นสามัญ หากเราเป็นนักลงทุนรายย่อยมีบัญชีลงทุนเริ่มแรก 50,000 บาท แต่ต้องการกระจายซื้อหุ้นสัก 5 ตัว ซึ่งขั้นต่ำการซื้อขายหลักทรัพย์ในไทยนั้นอยู่ที่ 100 หุ้น หากหนึ่งในหุ้นที่เล็งไว้คือหุ้นราคาสูงอย่างบริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) ซึ่งราคาอยู่ที่ราว 450 บาท ก็เรียกได้ว่าการซื้อหุ้นเพียงตัวเดียวในจำนวนน้อยที่สุดก็ทำเอาเงินสดหมดน่าตัก ไม่ต้องคิดฝันถึงการ ‘กระจายความเสี่ยง’ กลายเป็นฝากเงินทั้งหมดให้ปูนฯ ดูแล

ในทางกลับกัน หากคุณต้องการลงทุนในกองทุนรวม ซึ่งบาง บลจ. อาจเริ่มต้นเพียง 500 บาท ด้วยเงินเท่านี้ก็สามารถซื้อเศษเสี้ยวของพอร์ตฟอร์ลิโอซึ่งถือหุ้นแบบกระจายความเสี่ยงตามที่ผู้จัดการกองทุนเห็นเหมาะสม แถมไม่ต้องปวดหัวนั่งติดตามอ่านข่าว หรือรอหาจังหวะซื้อขายอีกด้วย โดยกลยุทธ์ที่นักลงทุนในกองทุนนิยมใช้คือซื้อแบบถัวเฉลี่ยต้นทุน (Dollar Cost Averaging) คือซื้อทุกเดือน เดือนละนิดเดือนละหน่อยให้ต้นทุนถัวเฉลี่ยกันไป เป็นการลดความเสี่ยงอีกมิติหนึ่งเพราะเศรษฐกิจย่อมมีขึ้นมีลง แถมยังสอดคล้องกับวิถีชีวิตของมนุษย์เงินเดือนอีกด้วย

ความได้เปรียบอีกข้อหนึ่งที่สำคัญคือการลดความยุ่งยากในการลงทุนต่างประเทศ เนื่องจาก บลจ. จะไปดำเนินเรื่องยุ่งยากทั้งการป้องกันอัตราแลกเปลี่ยน คัดสรรสินทรัพย์น่าสนใจในต่างประเทศ รวมถึงสารพัดข้อกฎหมายที่หากเปิดพอร์ตฟอร์ลิโอเพื่อเทรดเองอาจต้องหัวหมุน นอกจากนี้ กองทุนรวมซึ่งถือเป็นนักลงทุนรายย่อย ย่อมมีสิทธิเข้าถึงข้อเสนอพิเศษต่างๆ ในการเข้าซื้อสินทรัพย์ เช่น ต้นทุนในการทำธุรกรรมต่ำกว่า หรือได้สิทธิซื้อหุ้นสามัญที่เพิ่งออกจำหน่ายหรือหุ้นเพิ่มทุนก่อนนักลงทุนรายย่อย

ที่สำคัญ ในประเทศไทยยังมีมาตรการอุดหนุนการลงทุนในกองทุนรวม เช่น กองทุนรวมหุ้นระยะยาว (Long Term Equity Fund: LTF) และกองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund: RMF) โดยสามารถนำมูลค่าที่ลงทุนมาค่าลดหย่อนภาษีตามเงื่อนไขที่กำหนด ประโยชน์ทางภาษีดังกล่าวนับว่าค่อนข้างสูงเลยทีเดียว สำหรับผู้ที่มีรายได้เยอะ

ส่วนข้อเสียของกองทุนก็ใช่ว่าจะไม่มีนะครับ อย่างแรกคือผู้จัดการกองทุนรวมและทีมงานก็ต้องกินต้องใช้ ดังนั้นนักลงทุนก็ต้องจ่ายเงินบางส่วนเพื่อเป็น ‘ค่าบริหารจัดการกองทุนรวม’ ซึ่งต้องอ่านรายละเอียดในหนังสือชี้ชวนให้ดีนะครับว่าจัดเก็บเท่าไร และเหมาะสมหรือไม่ บางกองทุนที่ผู้จัดการกองทุน ‘ขยัน’ เกินไป คือเป็นนักซื้อขายแบบรายสัปดาห์ทำให้ต้นทุนการทำธุรกรรมบานเบอะ หรือการกระจายความเสี่ยงที่เยอะจนแย่ (Diworsification) คือกระจายจนแทบไม่เหลือเนื้อหนังผลตอบแทน และทำให้พอร์ตฟอร์ลิโอซับซ้อนเกินไปโดยไม่จำเป็น

ต้นทุนเหล่านี้ ไม่มีใครแบกรับนะครับ ก็มีแต่เราๆ ท่านๆ นี่แหละที่หากเลือกไม่ดีกับรับกรรมกันไป

อย่างที่สองก็เป็นเหรียญอีกด้านของข้อดีว่าด้วยความซื้อง่ายขายคล่องของกองทุนรวมนั่นเอง ซึ่งกองทุนเปิดจะให้เราซื้อขายได้ทุกวันทำการ ทำให้กองทุนรวมมักจะกันเงินสดสำรองไว้ค่อนข้างเยอะเพื่อดำรงสภาพคล่อง แทนที่จะนำเงินดังกล่าวไปซื้อสินทรัพย์ให้งอกเงยตามจุดประสงค์ของการจัดตั้ง อย่างไรก็ดี เราก็มีทางเลือกอย่างกองทุนปิด ซึ่งจะแก้ไขปัญหาข้างต้นได้ แต่ก็มีข้อเสียคือนักลงทุนจะไม่สามารถขายหน่วยลงทุนได้จนกว่าจะครบระยะเวลาที่กำหนดไว้ตามหนังสือชี้ชวนนะครับ

ลำดับสุดท้ายอาจไม่ใช่ข้อเสียซะทีเดียว แต่เป็นข้อควรระวังมากกว่า คือการลงทุนในกองทุน แม้จะมีการกระจายความเสี่ยงมากกว่าการลงทุนด้วยตนเอง แต่นั่นก็ไม่ได้หมายความว่าความเสี่ยงเหล่านั้นจะหมดไปนะครับ กล่าวคือ กองทุนบางกองทุนที่บริหารผิดพลาดก็อาจทำให้นักลงทุนสูญเสียเงินต้นได้เช่นกัน โดยไม่มีใครมารับผิดชอบหรือค้ำประกันให้

แล้วจะเลือกซื้อกองทุนอะไรดี?

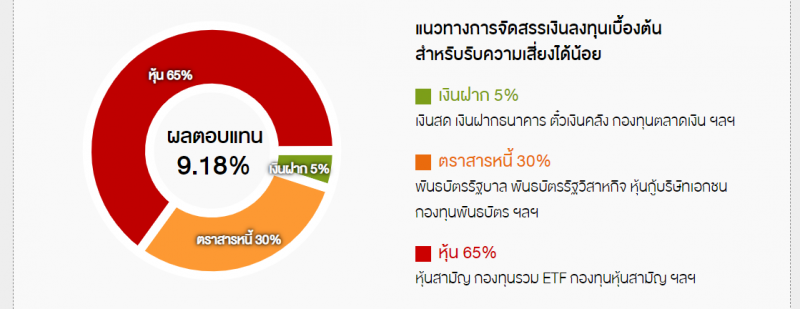

ผู้เขียนย้ำทุกครั้ง ในแทบทุกบทความที่เกี่ยวข้องกับการลงทุนว่า ก้าวแรกของการเลือกลงทุนนั้นคือต้องลองถามคำถามกับตัวเองว่ารับความเสี่ยงได้แค่ไหน (อ่านรายละเอียดเพิ่มเติมได้ในบทความ จะลงทุนทั้งที รู้หรือยังว่ารับความเสี่ยงได้แค่ไหน?) โดย บลจ. นั้นจะให้นักลงทุนมือใหม่ทำแบบสอบถามวัดระดับความเสี่ยงที่รับได้ เพื่อประเมินเบื้องต้นว่าคุณเหมาะที่จะลงทุนในสินทรัพย์ประเภทใดบ้าง

ตัวอย่างผลการทดสอบจากแบบทดสอบระดับความเสี่ยงที่ยอมรับได้บนเว็บไซต์ตลาดหลักทรัพย์แห่งประเทศไทย

หากพอประมาณได้ว่าต้องการลงทุนในสินทรัพย์ใด ขั้นตอนต่อไปก็คือมองหา บลจ. ที่ใช่ และกองทุนที่ตอบโจทย์ ซึ่งการลงทุนในกองทุนนั้นก็คล้ายกับการสั่งอาหารในภัตตาคาร คือเมนูให้เลือกเยอะมากจนตาลาย ในเบื้องต้นผู้เขียนขอแนะนำให้มือใหม่ลองควานหากองทุนที่ลงทุนในประเทศไทยเสียก่อน เพราะกองทุนที่ลงทุนในต่างประเทศนั้นจะเผชิญกับความผันผวนของค่าเงิน และอาจต้องมีความรู้ความเข้าใจเบื้องต้นในตลาดของประเทศนั้นๆ เสียก่อน

การเลือกกองทุนก็ไม่ใช่ว่าเลือกกองทุนที่มีผลตอบแทนสูงที่สุดนะครับ แต่เราต้องพิจารณาโดยเปรียบเทียบกับเกณฑ์มาตรฐาน (benchmark) เช่น อาจพิจารณาผลตอบแทนจากกองทุนที่ลงทุนในพันธบัตรรัฐบาลกับอัตราดอกเบี้ยเงินฝากธนาคาร หรือเทียบกองทุนรวมหุ้นสามัญกับดัชนี SET50 เป็นต้น โดยเว็บไซต์ที่เผยแพร่ข้อมูลเหล่านี้ที่ผู้เขียนใช้บ่อยๆ คือ morningstarthailand.com ความดีงามของเว็บไซต์นี้คือเปิดให้ใช้ฟรีโดยไม่ต้องเป็นสมาชิก

เมื่อเจอกองทุนที่ใช่ ก็ได้เวลาเข้าเว็บไซต์ของ บลจ. อ่านหนังสือชี้ชวนส่วนสรุปสักหน่อย แล้วค่อยไปเปิดบัญชีนะครับ ซึ่ง บลจ. ในไทยก็มีหลายเจ้า บางเจ้าเป็นแบรนด์เดียวกับของธนาคารซึ่งการซื้อขายก็จะสะดวกหน่อยเพราะผูกกับบัญชีของธนาคารเจ้านั้นๆ ไปเลย บาง บลจ. ที่เน้นการบริหารจัดการกองทุนรวมอย่างเดียวอาจยุ่งยากสักหน่อย แต่ก็คงไม่ยากเกินไปหากเรามองว่าผลการดำเนินงานนั้นโดดเด่นจริงๆ

ผลตอบแทนจากกองทุนอาจไม่ได้ขึ้นลงหวือหวาเหมือนหุ้นสามัญนะครับ เรียกว่าไปช้าๆ แต่เสี่ยงน้อยกว่า แต่ที่สำคัญคือต้องตระหนักอยู่เสมอนะครับว่าข้อมูลที่เราใช้ประกอบการตัดสินใจลงทุนนั้นคือ ‘ภาพ’ ในอดีตที่อาจไม่ได้สะท้อนความเป็นจริงซึ่งเกิดขึ้นในอนาคต

เอกสารประกอบการเขียน

Tags: หุ้น, สินทรัพย์, การลงทุน, กองทุนรวม