ในโลกของการลงทุน ว่ากันว่าไม่มีอะไรแน่นอน ต่อให้นายหน้าย้ำนักย้ำหนาว่าความเสี่ยงต่ำ แต่นั่นก็ไม่ได้ยืนยันว่าสุดท้ายจะได้ผลตอบแทนกลับคืนมาตามที่คาดหวัง ตัวอย่างเห็นง่ายๆ จากวิกฤติแฮมเบอร์เกอร์ในสหรัฐอเมริกา ที่ตราสารการเงินซึ่งมีสัญญาจำนองค้ำประกัน (Mortgage-backed Securities) ซึ่งสถาบันจัดอันดับระดับโลกปั๊มตราการันตีว่าไม่เสี่ยง ก็กลับกลายเป็นหายนะลากเศรษฐกิจค่อนโลกลงเหว

แต่นักลงทุนมือใหม่อย่างเราๆ ท่านๆ จะรู้ได้อย่างไรว่ารับความเสี่ยงได้แค่ไหน?

ไม่ต้องห่วงไปครับ เพราะสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ กำหนดให้บริษัทหลักทรัพย์จัดการกองทุนทุกบริษัทต้องดำเนินการประมวลผลเพื่อทราบระดับความเสี่ยงที่รับได้ของผู้ลงทุน (Risk profile) ใครที่ไม่ได้เป็นนักเทรดกองทุน เว็บไซต์ตลาดหลักทรัพย์ก็มีแบบทดสอบระดับความเสี่ยง แถมยังมีตัวอย่างสัดส่วนการลงทุนให้เราได้ดูหลังจากทำแบบทดสอบด้วยนะ

ส่วนปัจจัยที่จะกำหนดว่านักลงทุนแต่ละคนรับความเสี่ยงได้มากน้อยขนาดไหน ผู้เขียนขอแบ่งเป็น 3 คำถามกว้างๆ ตามนี้ครับ

คุณเชี่ยวชาญการลงทุนมากแค่ไหน?

ปัจจุบันทางเลือกในการลงทุนมีมากมายหลายหลาก เพราะนักการเงินก็ต้องหางานทำโดยคิดผลิตภัณฑ์ที่นับวันจะเข้าใจยากขึ้นทุกที ประสบการณ์และความรู้พื้นฐานจึงจำเป็นอย่างยิ่งสำหรับการลงทุนในหลักทรัพย์ที่มีความซับซ้อนสูง ซึ่งมักจะตามมาด้วยความเสี่ยงที่สูงเป็นเงาตามตัว

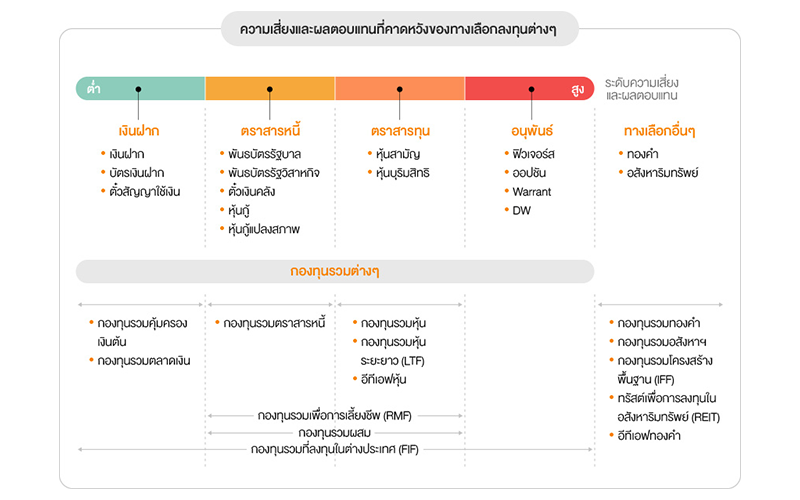

ยกตัวอย่างทางเลือกในการลงทุนง่ายๆ อย่างเงินฝากประจำที่ธนาคาร ซึ่งผู้ฝากสามารถมั่นใจได้ว่าจะได้เงินต้นคืนชัวร์ๆ พร้อมอัตราดอกเบี้ยที่ตกลงกันไว้ ยากขึ้นมาหน่อยก็เป็นตราสารหนี้ของภาคเอกชน ซึ่งมีความเสี่ยงหากบริษัทเกิดล้มละลายก็อาจได้เงินต้นคืนไม่เต็มจำนวน ตามมาด้วยตราสารทุนที่เป็นการซื้อสิทธิความเป็นเจ้าของในบริษัท และสิทธิในการได้เงินปันผล แต่หากบริษัทล้มก็จะได้เงินเป็นคนสุดท้าย ท้ายสุดก็จะเป็นเหล่าหลักทรัพย์เข้าใจยากที่นักลงทุนมือใหม่ไม่ควรแตะ อย่างตราสารอนุพันธ์ สินค้าโภคภัณฑ์ (commodity) เช่น ทองคำ น้ำมันดิบ หรือข้าวสาร กองทุนที่ลงทุนในโครงการอสังหาริมทรัพย์ รวมถึงการเก็งกำไรค่าเงิน

วิธีเช็คเบื้องต้นว่าเราเข้าใจหลักทรัพย์ที่เราลงทุนมากน้อยขนาดไหน คือการสมมติสถานการณ์ เช่น ผู้บริหารบริษัทรับเหมาก่อสร้าง I ถูกแจ้งข้อหาล่าเสือดำในพื้นที่มรดกโลกทางธรรมชาติ ข่าวดังกล่าวจะส่งผลต่อราคาหุ้นของบริษัทอย่างไร การทดสอบขีปนาวุธระยะไกลของเกาหลีเหนือ จะส่งผลต่อราคาทองคำอย่างไร หรือตัวเลขการส่งออกของไทยที่ลดลง จะส่งผลอย่างไรต่อโครงการพัฒนาอสังหาริมทรัพย์ในกรุงเทพฯ หากเราสามารถตอบคำถามเหล่านี้ได้ ก็เป็นอันว่าผ่านการทดสอบขั้นต้นว่าเราพอจะมีความรู้ในการลงทุนในหลักทรัพย์นั้นๆ

คุณลงทุนเพื่ออะไร และคาดว่าจะลงทุนนานแค่ไหน?

คำถามพื้นฐานที่ต้องมีในแบบสอบถามระดับความเสี่ยงที่รับได้ของผู้ลงทุน คืออายุของนักลงทุน รวมถึงระยะเวลาที่คาดว่าจะลงทุน (investment horizon) สองคำถามนี้สำคัญอย่างมาก เพราะเป็นตัวชี้วัดว่าควรจะลงทุนในหลักทรัพย์ที่เสี่ยงมากน้อยขนาดไหน โดยความเสี่ยงในที่นี้หมายถึงความผันผวนของผลตอบแทนจากการลงทุนนะครับ

หลายคนอาจสงสัยว่า เอ๊ะ ระยะเวลาในการลงทุนจะมาเกี่ยวยังไงกับความเสี่ยงที่เรารับได้

ตัวอย่างที่อธิบายได้เห็นภาพมากที่สุดคงหนีไม่พ้นการซื้อขายหุ้น ซึ่งบางวันอาจขึ้นหรือลงจนน่าใจหาย แต่การเปลี่ยนแปลงในระยะสั้นนั้นยากที่จะบอกได้ว่าเป็นการเปลี่ยนแปลงที่เกิดจากสัญญาณจริง (Signal) หรือแค่สัญญาณรบกวน (Noise)

เช่น กรณีผู้บริหารบริษัทรับเหมาะก่อสร้าง I ถูกแจ้งข้อหาล่าเสือดำในพื้นที่มรดกโลกทางธรรมชาติจนหุ้นราคาตกฮวบในระยะสั้น ซึ่งอาจเป็นแค่อาการตื่นตูมของนักลงทุนก็ได้ เพราะในระยะยาว ความเสียหายด้านชื่อเสี่ยงของบริษัทอาจไม่ได้ส่งผลต่อรายได้จากโครงการก่อสร้างที่จะเกิดขึ้นในอนาคต แต่กว่าตลาดจะหายตื่นตระหนกตกใจก็ต้องใช้เวลาพอสมควร

นอกจากนี้ เศรษฐกิจยังมีวัฎจักรขึ้นและลงสลับกัน ซึ่งอาจกินเวลาราว 69 เดือน หากคุณอายุค่อนข้างเยอะและจำเป็นต้องใช้เงินในอีก 5 ปีข้างหน้า ก็อาจเป็นไปได้ว่าดันมาประจวบเหมาะพอดีกับช่วงเศรษฐกิจขาลง ทำให้ผลตอบแทนที่ควรจะเป็นกำไรหากรออีก 5 ปีเพื่อรอให้เศรษฐกิจฟื้นตัว กลับกลายเป็นว่าต้องตัดขาดทุนเพื่อนำเงินมาใช้ในวัยเกษียณ

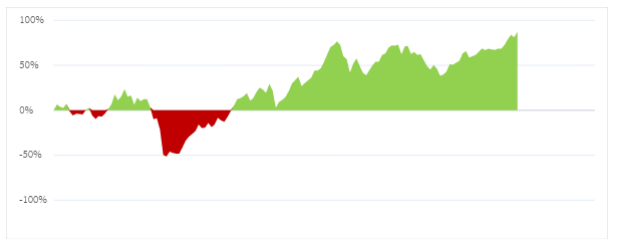

ผลตอบแทนสะสม ตั้งแต่เดือนมกราคม 2006 ถึงมกราคม 2018 ข้อมูลจากตลาดหลักทรัพย์แห่งประเทศไทย

ผู้เขียนลองหยิบข้อมูลผลตอบแทนจากตลาดหลักทรัพย์แห่งประเทศไทยมาพล็อตเป็นกราฟให้ดูกัน สมมติว่าคุณสมศักดิ์ลงทุนเงินออมทั้งหมดในพอร์ตฟอร์ลิโอที่หน้าตาเหมือนดัชนี SET เป๊ะๆ ตั้งแต่ปี 2006 แล้วหวังว่าจะถอนมาใช้ในปี 2010 จะเห็นว่าช่วงเวลาดังกล่าว ตลาดอยู่ระหว่างขาลง เนื่องจากเหตุการณ์ไม่สงบทางการเมือง ทำให้คุณสมศักดิ์นอกจากจะไม่ได้ผลตอบแทนแล้ว ยังเสียเงินต้นที่ลงทุนไปอีกด้วย แต่ภาวะเศรษฐกิจถดถอยไม่ได้คงอยู่ตลอดไป เพราะหากคุณสมศักดิ์ลงทุนยาวมาถึงปี 2018 ก็จะฟันกำไรเหนาะๆ ถึงร้อยละ 87 หรือเงินงอกเงยเกือบสองเท่าเลยทีเดียว

ดังนั้น หากคุณต้องการลงทุนสั้นๆ ผู้เขียนแนะนำว่าลงทุนในสินทรัพย์ความเสี่ยงต่ำอย่างตราสารหนี้ อาจจะดีกว่าการลงทุนในหุ้นแล้วต้องมาคอยลุ้นว่าตอนถอนเงินลงทุนสภาวะเศรษฐกิจจะเป็นอย่างไร

คุณรับการขาดทุนได้เท่าไหร่?

ไม่อยากจะชวนมองโลกในแง่ลบ แต่หากต้องการรู้ว่าเรารับความเสี่ยงได้แค่ไหน ก็ต้องถามตัวเองว่ายอมขาดทุนได้เท่าไร เพราะการลงทุนมีความเสี่ยง แต่ยิ่งเสี่ยงมากผลตอบแทนก็มากเช่นเดียวกัน แต่บางคนก็อาจไม่รู้ว่าตัวเองยอมขาดทุนได้มากที่สุดเท่าไหร่ ไม่เป็นไรครับ ผู้เขียนลิสต์คำถามพื้นฐานสำหรับถามในใจทุกครั้งก่อนการลงทุนดังนี้ครับ

- เราลงทุนไปเพื่ออะไร – แน่นอนว่าเงินลงทุนแต่ละก้อนย่อมมีเป้าหมายแตกต่างกัน บางก้อนอาจเป็นเงินออมสำหรับเที่ยวประเทศเพื่อนบ้าน อีกก้อนเป็นกองทุนสำหรับการศึกษาของลูก แล้วแบ่งส่วนหนึ่งไว้เป็นเงินออมในยามเกษียณ แน่นอนว่าเป้าหมายการลงทุนแต่ละอย่างรับความเสี่ยงได้ไม่เท่ากัน คงไม่มีใครอยากเอาเงินการศึกษาของลูกไปลงทุนในอนุพันธ์ทั้งหมด แล้วให้ตลาดตัดสินว่าลูกจะสามารถเรียนได้สูงขนาดไหน ในทางกลับกัน เราอาจรับความเสี่ยงได้ค่อนข้างมากสำหรับการออมเพื่อการท่องเที่ยว เพราะต่อให้ขาดทุน ก็เปลี่ยนแผนมาเที่ยวแบบประหยัดงบประมาณแทน แต่หากตลาดเป็นใจ ก็สามารถเปลี่ยนจากทัวร์ประเทศเพื่อนบ้านไปยุโรปได้สบายๆ

- เงินลงทุนคิดเป็นสัดส่วนเท่าไหร่ต่อสินทรัพย์ทั้งหมด – คำถามนี้ค่อนข้างตรงไปตรงมา เพราะคงไม่มีใครแนะนำให้นักลงทุนจำนองบ้าน ขายรถ เทหมดหน้าตักเพื่อเก็งกำไรบิทคอยน์ซึ่งเป็นหลักทรัพย์ความเสี่ยงสูง ผมเข้าใจครับว่าถ้าลงหมดหน้าตักแล้วได้กำไรอาจทำให้สบายไปค่อนชีวิต แต่อย่าลืมว่าตลาดไม่ได้ใจดีกับนักลงทุนทุกคน ดังนั้นก่อนลงทุนอะไรก็เผื่อใจไว้สักนิด อย่าเอาไข่ทุกใบไปใส่ไว้ในตะกร้าใบเดียว แบ่งเงินก้อนบางส่วนไว้ในสินทรัพย์ที่ปลอดภัยบ้าง เผื่อว่าล้มเมื่อไหร่ จะได้มีฟูกมารองรับไม่ต้องเจ็บหนักถึงขั้นหมดตัว

- รับได้ไหม ถ้าได้เงินต้นคืนมาไม่เต็มจำนวน – คำถามอะไรชวนหดหู่ชะมัด แต่ชีวิตก็แบบนี้แหละครับ เพราะการลงทุนทุกครั้งใช้ว่าจะได้เงินคืนมาเต็มจำนวน ลองถามใจตัวเองดูสักนิดว่าถ้าเราลงเงินไป 100,000 บาท แล้วผ่านไป 3 ปีถอนทุนกลับมาเหลือแค่ 80,000 บาท เราจะรับได้หรือเปล่า แล้วถ้าเหลือแค่ 50,000 บาท หรือ 20,000 บาทล่ะ ถ้ารู้สึกว่าใจไม่แข็งพอ ก็ขอแนะนำว่าลองปรับพอร์ตให้เข้ากับระดับความเสี่ยงที่รับได้ดูนะครับ

ที่เล่ามาทั้งหมดทั้งมวล ไม่ได้ต้องการขู่นักลงทุนมือใหม่นะครับ แต่อยากให้ทำความเข้าใจผลิตภัณฑ์และความเสี่ยงก่อนที่จะลงทุน เพราะนักลงทุนแต่ละท่านสามารถรับความเสี่ยงได้ไม่เท่ากัน ดังนั้นอย่าไปฟังคนอื่นมากว่ากองทุนนี้ดี หุ้นตัวนี้เลิศ หรือเก็งกำไรบิทคอยน์แล้วรวยเร็ว ถ้าคุณรู้สึกแฮปปี้ดีกับการได้ดอกเบี้ยจากพันธบัตรรัฐบาลทุกปี แล้วมั่นใจว่าจะได้เงินต้นคืนครบทุกบาททุกสตางค์ ก็อย่าไปฟังคนอื่นมาก เน้นทำตามหัวใจตัวเองดีกว่า

ในทางกลับกัน ถ้าคุณรู้สึกว่าตัวเองรับความเสี่ยงได้มากกว่านี้ แต่เงินส่วนใหญ่ดันไปกองอยู่ในบัญชีฝากประจำ อาจต้องใช้เวลาสักนิดเพื่อหาช่องทางการลงทุนใหม่ๆ เพื่อไม่ให้เสียโอกาสสร้างผลตอบแทนที่เหมาะสมนะครับ

อ้างอิง:

Tags: ความเสี่ยง, ผลตอบแทนจากการลงทุน, การลงทุน