ทุกวันนี้ ไม่ว่าจะตาดูหรือหูฟัง คำว่า ‘ยั่งยืน’ ก็มักจะหล่นเข้ามาในประสาทสัมผัสแบบไม่รู้เนื้อรู้ตัว ส่วนหนึ่งเพราะความยั่งยืนเริ่มเคลื่อนตัวจากชายขอบเข้ามาสู่กระแสหลัก และถูกหยิบจับจากสารพัดองค์กรไม่ว่าจะเป็นภาครัฐหรือภาคเอกชนเพื่อไปใช้ในเชิงการตลาดหรือการพาณิชย์ ตัวอย่างเช่น…

“มั่นคง มั่งคั่ง ยั่งยืน”

แต่เดี๋ยวก่อน คำว่ายั่งยืนที่ว่าคืออะไรกันแน่?

ผมรู้สึกผิดหวังเล็กน้อยที่เมื่อค้นหาคำว่ายั่งยืนในแหล่งความรู้สามัญประจำบ้านอย่างกูเกิล กลับเจอแต่เว็บไซต์บริษัทยักษ์ใหญ่ที่พยายามนำเสนอรายงานความยั่งยืน หรือไม่ก็โฆษณาของบริษัทยักษ์ใหญ่ในรูปบทความ เต็มหน้าหนึ่ง หน้าสอง และหน้าสาม

ไหนๆ ก็ไหนๆ ผู้เขียนจึงขอใช้พื้นที่ในบทความนี้เล่าสู่กันฟังถึงความหมายและพัฒนาการของคำว่า ‘ความยั่งยืน (Sustainability)’ หวังว่าคงจะไม่เบื่อกันนะครับ

ก่อนจะเริ่ม ผู้เขียนขอบอกก่อนว่าบทความนี้มีแต่เนื้อๆ เน้นๆ แบบไม่มีโฆษณาปนนะครับ

กว่าจะมาเป็น ‘ความยั่งยืน’ – ภาคทฤษฎี (ก่อนศตวรรษที่ 21)

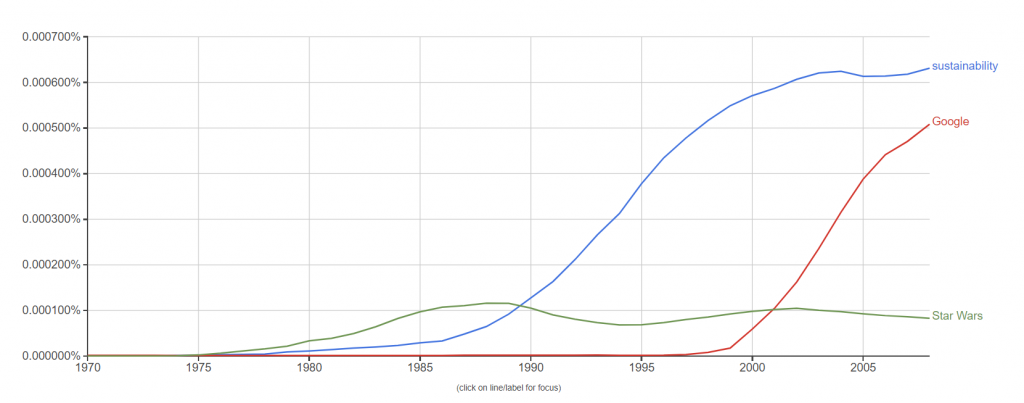

ความยั่งยืนในตำราฝรั่งเริ่มมีอายุอานามการใช้งานไม่ถึง 50 ปีเสียด้วยซ้ำ เครื่องมือวิเคราะห์หนังสือและบทความวิชาการอย่าง Google Ingram แสดงให้เห็นว่า เทรนด์การใช้คำว่ายั่งยืนเริ่มขึ้นเมื่อราว ค.ศ. 1975 ก่อนจะเพิ่มขึ้นอย่างก้าวกระโดดในช่วงปลายศตวรรษที่ 20 และต้นศตวรรษที่ 21

ผลลัพธ์การค้นหาคำว่าความยั่งยืน (Sustainability) ใน Google Ingram เปรียบเทียบกับคำว่า Google และคำว่า Star Wars จะเห็นว่าความยั่งยืนนั้นฮอตฮิตติดลมบนขนาดไหน

แรกเริ่มเดิมที คำดังกล่าวเกิดจากความกังวลด้านผลกระทบทางสิ่งแวดล้อมที่เกิดจากการเติบโตอย่างก้าวกระโดดของจำนวนประชากรและสภาวะเศรษฐกิจ กระแสเขียวเข้มเรียกร้องให้คนหันมามองรอยเท้าของมนุษย์ที่ย่ำทำลายความหลากหลายทางชีวภาพและขุดทรัพยากรธรรมชาติมาใช้อย่างไม่บันยะบันยัง ตัวอย่างหนังสือที่เป็นเสาหลักในช่วงเวลาดังกล่าว เช่น ฤดูใบไม้ผลิที่เงียบงัน (The Silent Spring) โดยราเชล คาร์สัน (Rachel Carson) ซึ่งตีพิมพ์เมื่อปี 1962 อธิบายถึงผลกระทบรุนแรงของการใช้ยาฆ่าแมลงต่อสิ่งแวดล้อม โดยเฉพาะพิษภัยของสารดีดีที ซึ่งถูกใช้อย่างแพร่หลายในโครงการทำลายล้างแมลงศัตรูพืชผ่านการฉีดพ่นทางอากาศ

ก่อนที่ประชาชนจะเริ่มตระหนักถึงผลกระทบทางสิ่งแวดล้อม เรายังมีความเชื่อว่าประชากรและเศรษฐกิจโลกจะเติบโตได้อย่างไร้ขีดจำกัด แต่ความเชื่อดังกล่าวก็ถูกท้าทายจากรายงานเพดานของการเติบโต (The limits to growth) ตีพิมพ์เมื่อปี 1972 ซึ่งเป็นผลการคำนวณจากแบบจำลองการเติบโตโดยทีมนักวิทยาศาสตร์ 17 ชีวิตในชื่อ Club of Rome พบว่าหากแนวโน้มการเติบโตเป็นเช่นเดิม ประชากรมนุษย์จะเผชิญกับ “การลดลงอย่างกระทันหันของจำนวนประชากรและความสามารถในการผลิตเชิงอุตสาหกรรม” ในปี 2072

อย่างไรก็ดี รายงานดังกล่าวถูกเยาะหยันในช่วงแรกที่ตีพิมพ์ ในฐานะ ‘คำทำนายวันสิ้นโลกที่ไร้แก่นสาร’ ก่อนจะได้รับการอ่านใหม่อีกครั้งในต้นศตวรรษที่ 21 และได้รับคำยืนยันว่าการคาดการณ์ดังกล่าวอาจเป็นความจริง เพราะทรัพยากรสำคัญที่ใช้อยู่ในโลกปัจจุบัน เช่น น้ำมันหรือโลหะมีค่า นั้นมีจำกัดและใช้แล้วหมดไป

ในช่วงเวลาเดียวกับที่รายงานดังกล่าวตีพิมพ์ ก็มีความพยายามสรุปภาพรวมผลกระทบทางสิ่งแวดล้อมที่เกิดจากกิจกรรมของมนุษย์ เกิดเป็นสมการ I = P * A * T ซึ่งสามารถอธิบายได้ดังแผนภาพด้านล่าง

สมการดังกล่าวทำให้พอจะเห็นภาพว่า การลดผลกระทบทางสิ่งแวดล้อมจากกิจกรรมของมนุษย์นั้น สามารถทำได้สามแนวทางกว้างๆ ได้แก่ จำกัดจำนวนประชากร ลดการอุปโภคบริโภคต่อหัว หรือพัฒนาเทคโนโลยีให้ใช้ทรัพยากรในการผลิตสินค้าหรือบริการให้น้อยที่สุดนั่นเอง

ความยั่งยืนในช่วงก่อนศตวรรษที่ 21 จึงเป็นต้นอ่อนที่กำลังล้มลุกคลุกคลาน ก่อนจะหยั่งรากแก้วในการประชุมสหประชาชาติว่าด้วยการพัฒนาอย่างยั่งยืน (United Nations Conference on Sustainable Development – UNCED) ในปี 1987 ซึ่งเป็นครั้งแรกที่ประชาคมโลกนำคำว่า ‘การพัฒนา’ มาผนวกกับ ‘ความยั่งยืน’

คำนิยามของการพัฒนาที่ยั่งยืนที่ได้รับการยอมรับมากที่สุดจวบจนปัจจุบัน จึงมีที่มาจากรายงานที่ชื่อว่า อนาคตของพวกเรา (Our Common Future) ซึ่งเป็นผลผลิตจากการประชุมดังกล่าว โดยมีใจความสำคัญคือ “การพัฒนาที่ยั่งยืน คือการพัฒนาที่สามารถตอบสนองความต้องการของคนในยุคปัจจุบัน ในขณะที่ไม่ทำให้ความสามารถในการตอบสนองความต้องการของอนุชนคนรุ่นหลังลดน้อยลง”

กว่าจะมาเป็น ‘ความยั่งยืน’ – ภาคปฏิบัติ (หลังศตวรรษที่ 21)

เมื่อคำว่าความยั่งยืนเริ่มไหลเข้าสู่กระแสหลัก ก็ได้รับการตอบรับทั้งในระดับมหภาคและจุลภาค

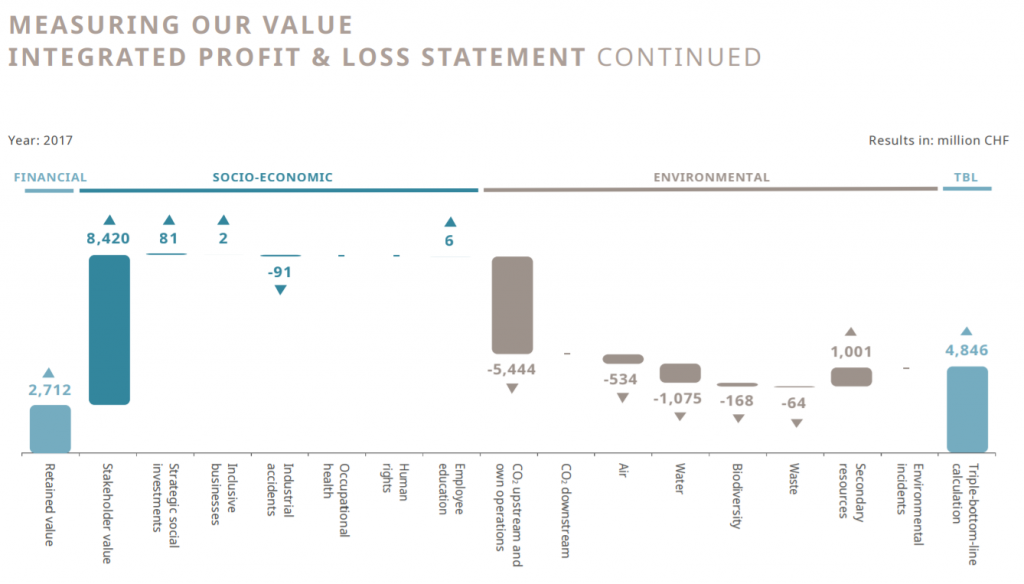

ในระดับองค์กร แนวคิดที่ทรงอิทธิพลคือแนวคิดการบัญชีแบบครบถ้วนที่คำนึงถึงต้นทุนทางสังคมและสิ่งแวดล้อมก่อนนำมาคำนวณเป็นกำไรสุทธิ หรือเรียกว่าไตรกำไรสุทธิ (Triple Bottom Line) คำดังกล่าวคิดค้นโดยจอห์น เอลกิงตัน (John Elkington) เมื่อปี 1994 ซึ่งให้กรอบกว้างๆ ว่าธุรกิจที่ยั่งยืนจะต้องคำนึงถึงสามด้าน ได้แก่ เศรษฐกิจ สังคม และสิ่งแวดล้อม ไปพร้อมๆ กัน

ตัวอย่างเช่น บริษัท อุตสาหกรรม (นามสมมติ) จำกัด ผลิตสินค้าโดยปล่อยน้ำเสียลงสู่แม่น้ำเจ้าพระยา ทำให้ปลากระเบนน้ำจืดตายที่ปลายน้ำ หากบริษัทดังกล่าวยึดแนวคิดไตรกำไรสุทธิ ก็ต้องคำนวณความเสียหายต่อระบบนิเวศเข้าไปในการคำนวณกำไร-ขาดทุนของบริษัทด้วย

หลายคนอาจสงสัยว่าไอเดียเว่อร์วังแบบนี้จะไปทำจริงได้ยังไง?

คำตอบก็คือทำได้ และหลายบริษัททั้งเล็กใหญ่ก็ทำไปแล้วนะครับ โดยใช้การประมาณการผลกระทบทางสังคมและสิ่งแวดล้อม แล้วถอดค่ากลับมาเป็นตัวเงิน แน่นอนครับว่าการทำบัญชีในลักษณะดังกล่าวยังไม่มีมาตรฐานกลางรองรับ แต่ก็นับว่าเป็นการพัฒนาที่ค่อนข้างรวดเร็วสำหรับแนวคิดที่มีอายุประมาณ 20 ปี

แผนภาพแจกแจงการคำนวณไตรกำไรสุทธิของลาฟาร์จ โฮลซิม (Lafarge-Holcim) บริษัทปูนซีเมนต์ที่ใหญ่ที่สุดในโลก จะเห็นว่ามีการแจกแจงทั้งกำไรที่เป็นตัวเงิน ผลตอบแทนต่อผู้มีส่วนได้ส่วนเสียในแง่สังคมและเศรษฐกิจ รวมถึงผลกระทบด้านลบทางสิ่งแวดล้อม เช่น การปล่อยแก๊สคาร์บอนไดออกไซด์ที่มลภาวะต่างๆ อ่านรายละเอียดและสมมติฐานการคำนวณได้ที่นี่

อีกหนึ่งแรงผลักที่ขับเคลื่อนด้านความยั่งยืนของบริษัทขนาดใหญ่ก็คือเหล่าบรรดาตลาดหลักทรัพย์ในนานาประเทศ โดยมีผู้นำคือตลาดหลักทรัพย์ดาวน์โจนส์ (Dow Jones) ซึ่งจัดทำดัชนี DJSI หรือ Dow Jones Sustainability Indices ตั้งแต่ ปี 1999 จวบจนปัจจุบัน ดัชนีดังกล่าวฉายให้เห็นภาพความก้าวหน้าด้านความยั่งยืนของบริษัททั่วโลก รวมถึงแบ่งปันวิธีปฏิบัติที่เป็นเลิศระหว่างบริษัทในแต่ละอุตสาหกรรม

ส่วนรายงานความยั่งยืน (Sustainability Report) ซึ่งบริษัททั่วโลกรวมถึงประเทศไทยจัดทำเผยแพร่นั้น ก็มีหัวเรี่ยวหัวแรงหลักคือ Global Reporting Initiatives หรือ GRI องค์กรไม่แสวงหากำไรที่พยายามส่งเสริมให้บริษัททั่วโลกรายงานผลกระทบต่อสังคมและสิ่งแวดล้อมจากการดำเนินงานของบริษัท โดยทำหน้าที่เป็นศูนย์กลางในการออกมาตรฐานและระบุแนวทางการทำรายงานความยั่งยืนต่อบริษัททั่วโลก

สำหรับภาพใหญ่ เดิมทีตัวชี้วัดที่ได้รับความนิยมสูงสุดในการวัดการเจริญเติบโตทางเศรษฐกิจในระดับประเทศคือ จีดีพี (Gross Domestic Products: GDP) หรือผลิตภัณฑ์มวลรวมประชาชาติ ซึ่งใช้คำนวณกิจกรรมทางเศรษฐกิจทั้งหมดที่เกิดขึ้นภายในประเทศเป็นตัวเงิน อย่างไรก็ดี จุดอ่อนของจีดีพีคือไม่ได้คำนึงถึงผลกระทบทางสังคมและสิ่งแวดล้อม แถมบางครั้งยังนำเอาผลกระทบดังกล่าวย้อนกลับมาคิดเป็นตัวเลขบวกในจีดีพีเสียด้วยซ้ำ

เหล่านักเศรษฐศาสตร์จึงนำเสนอตัวเลขชุดใหม่ในการวัดความก้าวหน้าทางเศรษฐกิจ โดยผนวกเอาผลกระทบทางสังคมและสิ่งแวดล้อมมาหักออกจากการคำนวณ เช่น มาตรวัดสวัสดิภาพทางเศรษฐกิจ (Measure of Economic Welfare) โดยวิลเลียม นอร์ดเฮาส์ (William Nordhaus) และเจมส์ โทบิน (James Tobin) หรือดัชนีสวัสดิภาพทางเศรษฐกิจที่ยั่งยืน (Index of Sustainable Economic Welfare: ISEW) โดย เฮอร์แมน ดาลี (Herman Daly) และ จอห์น คอบบ์ (John Cobb) นอกจากนี้ ยังมีความพยายามจัดทำตัวชี้วัดใหม่ที่สนใจเพียงความก้าวหน้าทางสังคมและสิ่งแวดล้อมเป็นสำคัญ เช่น ดัชนีการพัฒนามนุษย์ (Human Development Index: HDI) โดยองค์การสหประชาชาติ

ในส่วนของประชาคมโลก ก็มีการตั้งเป้าหมายการพัฒนาที่ยั่งยืน (Sustainable Development Goals: SDGs) ตั้งแต่ พ.ศ. 2558 โดยมีทั้งหมด 17 เป้าหมาย 230 ตัวชี้วัด ครอบคลุมประเด็น อาทิ ความยากจน ความหิวโหย การศึกษา การเปลี่ยนแปลงสภาพภูมิอากาศ ความเท่าเทียมทางเพศ น้ำและสุขอนามัย พลังงาน เมือง และสภาพแวดล้อม เป้าหมายดังกล่าวเปรียบเสมือนภาคต่อของเป้าหมายการพัฒนาแห่งสหัสวรรษ (Millennium Development Goals: MDGs) ซึ่งเกิดจากการประชุมสหประชาชาติเมื่อปี 2000

เป้าหมายการพัฒนาที่ยั่งยืนทั้ง 17 ข้อ ภาพจาก siam.edu

หากเปรียบเทียบกับช่วงปลายศตวรรษที่ 20 แนวคิด ‘ความยั่งยืน’ ในปัจจุบันจะมีทิศทาง ตัวชี้วัด และการประเมินผลที่ชัดเจนขึ้น ในระดับที่สามารถนำไปปฏิบัติได้ แต่ก็ยังมีแนวโน้มว่าจะเปลี่ยนอย่างต่อเนื่องในรายละเอียด เพราะบางปัญหาใหม่ๆ ก็มาพร้อมกับเทคโนโลยีที่เปลี่ยนแปลงไปอย่างรวดเร็ว จนเหล่าผู้เชี่ยวชาญ นักวิชาการ หรือองค์กรพัฒนาภาคเอกชนเองก็ใช่ว่าจะตามทัน

ว่าแต่ ‘ความยั่งยืน’ ตามสโลแกนของรัฐบาลรวมถึงบริษัทเอกชนไทยนี่ เขาหมายถึงอะไร และมีการวัดผลอย่างไรนะครับ? เพราะดูจากแนวทางนโยบายหรือการพัฒนาโครงการใหม่ๆ เช่น การสนับสนุนทางอ้อมให้สร้างเขื่อนผลิตไฟฟ้าในประเทศลาว หรือผลักดันให้เกษตรกรปลูกข้าวโพดเลี้ยงสัตว์ ท่าทางนิยาม ‘ความยั่งยืน’ แบบไทยๆ ดูจะไม่ไปในทิศทางเดียวกับสังคมโลกสักเท่าไหร่

เอกสารประกอบการเขียน

- Sustainable development – historical roots of the concept

- A Brief History Of ‘Sustainability’

- Cannibals With Forks : Triple Bottom Line of 21st Century Business

- ความยั่งยืน (ฉบับย่นย่อ) – ว่าด้วยทุนนิยม สังคม สิ่งแวดล้อม และธุรกิจสมัยใหม่

Fact Box

หลายคนอาจสับสนระหว่างความรับผิดชอบต่อสังคมของธุรกิจ (Corporate Social Responsibility) หรือซีเอสอาร์ กับความยั่งยืน ซึ่งทั้งสองแนวคิดมีรากฐานความเป็นมาและจุดมุ่งหมายแตกต่างกันค่อนข้างมาก

ซีเอสอาร์ จะดำเนินการโดยเน้นบริษัทเป็นศูนย์กลาง โดยมองว่าบริษัทก็เปรียบเสมือนบุคคลหนึ่งในสังคมที่ต้องมีความรับผิดชอบ เช่น บริจาคเงินเพื่อสนับสนุนด้านการศึกษา การแพทย์ หรือกิจกรรมอื่นๆ ที่เกิดขึ้นในชุมชน ซึ่งกิจกรรมเหล่านั้นอาจจะเกี่ยวข้องหรือไม่เกี่ยวข้องกับการดำเนินการของบริษัทก็ได้ ซีเอสอาร์จึงเปรียบเสมือนการแสดงความ ‘เอื้อเฟื้อ’ ของบริษัทต่อผู้มีส่วนได้ส่วนเสียกลุ่มต่างๆ

ส่วนความยั่งยืน จะเน้นการลดผลกระทบที่เกิดจากกิจกรรมของบริษัททั้งห่วงโซ่อุปทาน เช่น บริษัทรองเท้าที่พบว่าโรงงานผลิตต้นทางมีการใช้แรงงานเด็กและแรงงานบังคับ ก็ควรสร้างแรงผลักให้บริษัทคู่ค้าเปลี่ยนพฤติกรรม หรือบริษัทพัฒนาอสังหาริมทรัพย์ก็ควรออกแบบอาคารที่ประหยัดน้ำและไฟฟ้าซึ่งเป็นทรัพยากรที่มีอยู่จำกัด บางบริษัทอาจปรับเปลี่ยนรูปแบบการทำธุรกิจเพื่อให้มีความยั่งยืนขึ้น เช่น การเปลี่ยนจากผลิตสินค้าเพื่อขายเป็นการให้บริการ เป็นต้น