อดัม สมิธ บิดาของเศรษฐศาสตร์กระแสหลักเคยกล่าวประโยคหนึ่งไว้ในหนังสือความมั่งคั่งแห่งชาติ (the Wealth of Nations) ว่า “ไม่ใช่เพราะความเอื้อเฟื้อของคนขายเนื้อ คนบ่มเหล้า หรือคนอบขนมปัง ที่ทำให้เรามีอาหารเย็น แต่เพราะพวกเขาคำนึงถึงผลประโยชน์ส่วนตนต่างหาก”

ดังนั้น มันไม่ผิดบาปหรอกครับหากใครคนหนึ่งจะรู้สึกว่า ‘อยากรวย’ และพยายามสรรหาวิธีต่างๆ เพื่อให้บรรลุอิสรภาพทางการเงิน แต่บทความหลายชิ้นมักลืมอธิบายหัวใจพื้นฐาน แต่กลับเน้นอธิบายเทคนิคไม่ว่าจะเป็นการสรรหา Passive Income จากการลงทุนในอสังหาริมทรัพย์ หรือการพยายามหาทางลงทุนให้ได้ผลตอบแทนที่ดีที่สุด (ซึ่งย่อมต้องเสี่ยงที่สุดเช่นกัน)

หลักการของทุกสำนักการเงินตั้งต้นด้วย ‘ค่าของเงินตามเวลา’ หรือเป็นภาษาอังกฤษที่ว่า ‘Time Value of Money’ หากในรั้วมหาวิทยาลัย อาจารย์คงจะฉายสไลด์ขึ้นสูตรคำนวณมูลค่าในปัจจุบัน มูลค่าในอนาคต ที่ดูยุบยับน่าปวดหัว แต่ในบทความนี้ ผมขอยกตัวอย่างง่ายๆ เพื่อทำความเข้าใจค่าของเงินตามเวลา โดยไปตามติดชีวิตการเงินของนาย บ. และน้อง ค.

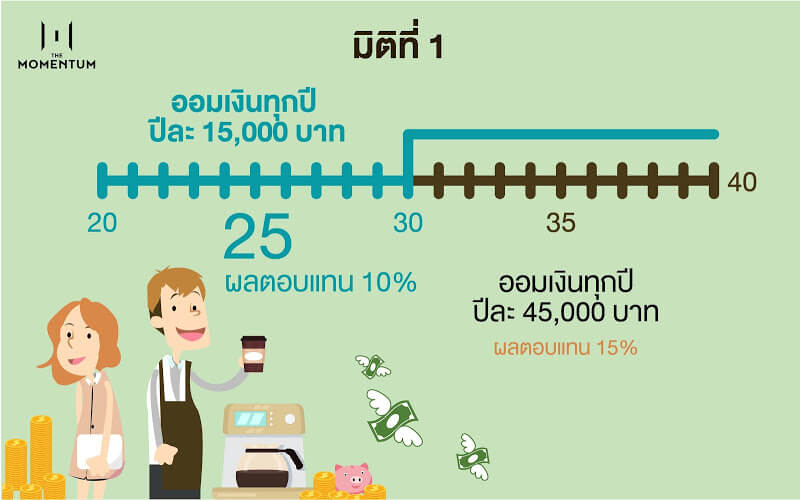

มิติที่ 1

นาย บ. (นามสมมติ) และน้อง ค. (นามสมมติ) รู้จักกันตั้งแต่อายุ 20 ปี นาย บ. ออกจากมหาวิทยาลัยกลางคันเพื่อตามหาความฝันเป็นบาริสตามืออาชีพ และเริ่มออมเงินปีละ 15,000 บาท ทุกปี โดยลงทุนผ่านตลาดหุ้นได้ผลตอบแทนปีละ 10%

นาย บ. ชอบพอกับ น้อง ค. สาวออฟฟิศที่มักมานั่งเล่นแมคบุ๊กเป็นประจำ ทั้งสองตัดสินใจแต่งงานกันเมื่ออายุ 30 ปี และหลังจากนั้น นาย บ. ก็ถูกน้อง ค. ใช้พลังพิเศษของภรรยา ยึดรายได้ทั้งหมดไปรวมกับของตัวเอง และลงทุนปีละ 45,000 บาท และให้นาย บ. บริหารจัดการ โดยห้ามให้ผลตอบแทนต่ำกว่าปีละ 15% โชคดีที่ นาง ค. ไม่ทราบว่า นาย บ. แอบเปิดบัญชีไว้ตั้งแต่เริ่มทำงาน นาย บ. จึงสามารถแอบลงทุนได้ แต่ไม่สามารถใส่เงินในบัญชีเข้าไปเพิ่ม

คำถาม: เมื่อทั้งสองอายุ 40 ปี ใครจะมีเงินออมมากกว่ากัน

หากมองเผินๆ ยังไงน้อง ค. ก็น่าจะชนะขาด เพราะถึงจะออมเงินช้ากว่า แต่ก็ออมเงินในจำนวน 3 เท่าของ นาย บ. ในขณะที่นาย บ. ต่อให้ลงทุนมา 10 ปีก่อนหน้า เงินลงทุนทั้งหมดก็แค่ 150,000 บาท จะเทียบอะไรได้กับน้อง ค. ที่มาช้าแต่มาแรง รวมเงินลงทุนไปก็ 450,000 บาท

แต่คำตอบที่ถูกต้องคือ นาย บ. ชนะไปฉิวเฉียดประมาณ 50,000 บาท

นี่จึงเป็นที่มาของวลี ‘ออมก่อนรวยกว่า’ แม้ว่าเงินออมของนาย บ. จะน้อยกว่า 3 เท่า แต่ออมก่อนหน้าน้อง ค. เป็นเวลา 10 ปี กลไกค่าของเงินตามเวลาจึงทบทวีจนทำให้เงินออมของนาย บ. มีมากกว่า

มิติที่ 2

นาย บ. (นามสมมติ) และน้อง ค. (นามสมมติ) รู้จักกันในรั้วมหาวิทยาลัย ทั้งสองเจอกันครั้งแรกในร้านกาแฟแถวสยาม ก่อนจะตัดสินใจหนีตามกันไปเมื่ออายุครบ 20 ปี นาย บ. ไปทำงานในร้านอาหารของเถ้าแก่คนสนิท ส่วนน้อง ค. ผันตัวเองไปเป็นพริตตี้ ทั้งสองรักดีและอยากมีอนาคตที่มั่นคง จึงเริ่มออมเงิน โดยนาย บ. เป็นลูกน้องต๊อกต๋อยเก็บออมปีละ 15,000 บาท ส่วนน้อง ค. เป็นพริตตี้ดาวเด่น มีเงินออมปีละ 30,000 บาท โดยลงทุนผ่านหนุ่มคนสนิทของน้อง ค. ทั้งสองได้ผลตอบแทนปีละ 10%

คำถาม: เมื่อทั้งสองอายุ 30 ปี ใครจะมีเงินออมมากกว่ากัน

คำตอบข้อนี้ไม่ยาก และคาดว่าหลายคนก็เดาถูก เพราะน้อง ค. ออมเงินต่อปีมากกว่า นาย บ. สองเท่า และทั้งสองได้ผลตอบแทนเท่ากันคือปีละ 10% จึงไม่น่าแปลกใจที่เงินออมเมื่อทั้งสองอายุครบ 30 ปี น้อง ค. จะรวยกว่านาย บ. สองเท่าพอดิบพอดี

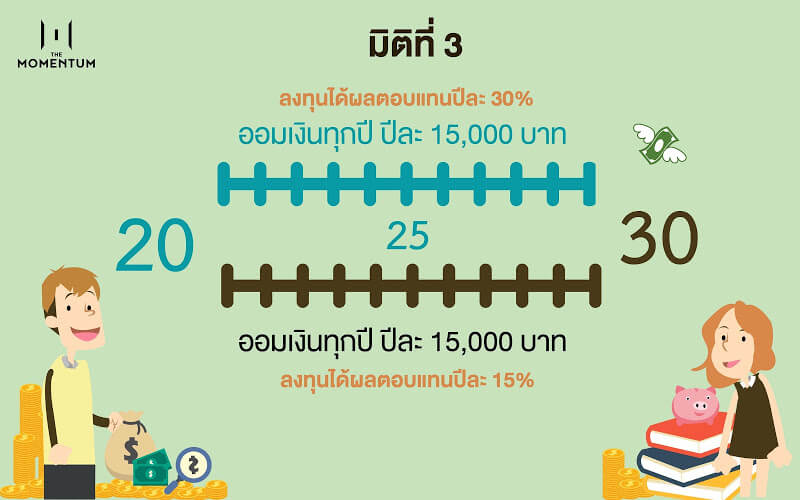

มิติที่ 3

นาย บ. (นามสมมติ) และน้อง ค. (นามสมมติ) รู้จักกันในห้องสมุดมหาวิทยาลัย ทั้งสองคบหากัน และช่วยกันร่ำเรียน จนกระทั่งร่วมกันเก็บออมเงินตั้งแต่อายุ 25 ปี และตั้งเป้าหมายว่าจะเริ่มต้นชีวิตครอบครัวเมื่ออายุ 35 ปี

นาย บ. เป็นบัณฑิตไฟแนนซ์หนุ่มไฟแรง เชี่ยวชาญด้านตลาดหุ้น จึงสามารถสร้างผลตอบแทนได้ปีละ 30% ส่วนน้อง ค. เป็นบัณฑิตด้านอักษรศาสตร์ เชี่ยวชาญด้านวรรณกรรมตะวันตกและอินเดีย ชอบฟังโมสาร์ต นั่งรถไฟ และเที่ยวทะเล จึงมอบเงินให้ นาย บ. จัดการให้ แต่ด้วยความขี้เกียจ นาย บ. จึงฝากเพื่อนลงทุนได้ผลตอบแทนปีละ 15% ทั้งสองออมเงินปีละ 15,000 บาท เท่ากัน

คำถาม: เมื่อทั้งสองจะแต่งงานตอนอายุ 35 ใครจะมีเงินออมมากกว่ากัน

คำตอบข้อนี้ก็คล้ายกับข้อที่แล้ว หลายคนน่าจะเดาได้ไม่ยากว่า นาย บ. ผู้เชี่ยวชาญทางการเงินและลงทุนได้ผลตอบแทนต่อปีมากกว่า น้อง ค. ถึง 2 เท่า ย่อมมีเงินออมในปีที่จะแต่งงานมากกว่าน้อง ค. แต่ในมิตินี้ นาย บ. มีเงินออมมากกว่าน้อง ค. 2 เท่าเศษๆ ไม่ใช่ 2 เท่าเป๊ะเหมือนมิติที่ 2

ส่วนต่างที่ว่า เกิดจากผลตอบแทนแบบทบต้นในแต่ละปี ที่ยิ่งเราได้ผลตอบแทนต่อปีมากเท่าไหร่ พลังการทบต้นก็ยิ่งมากขึ้นเท่านั้น กล่าวคือเป็นผลตอบแทนที่งอกเงยมาจากผลตอบแทนตั้งต้นนั่นเอง

ทั้งสามกรณีศึกษาสอนให้รู้ว่าการตั้งเป้าหมายการออม จะต้องคำนึงถึง 3 ปัจจัยคือ เวลา เงินออมต่อปี และผลตอบแทน โดยหากจะออมให้มีประสิทธิภาพสูงสุด จะขาดปัจจัยใดปัจจัยหนึ่งไปไม่ได้

หากเปรียบการออมเงินเหมือนกับการปลูกต้นไม้ จุดเริ่มต้นคือเราต้องปลูกต้นไม้ลงพื้นดินเสียก่อน หรือก็คือเงินลงทุนตั้งต้น ยิ่งแต่ละปีเราปลูกเยอะมากเท่าไหร่ก็จะได้ต้นไม้มากขึ้นเท่านั้น การนำเงินไปลงทุนหาผลตอบแทนก็เหมือนการใส่ปุ๋ย รดน้ำ ยิ่งดูแลประคบประหงมมากเท่าไหร่ ต้นไม้ก็จะยิ่งงอกงามเร็วขึ้น และปัจจัยสำคัญที่สุดคือเวลา เพราะไม่มีต้นไม้ใหญ่ต้นใดที่เติบโตได้ในเวลาข้ามปี แม้จะพันธุ์ดีหรือใส่ปุ๋ยมากแค่ไหนก็ตาม

FACT BOX:

เฉลยยอดเงินออมของแต่ละมิติ

- มิติที่ 1

นาย บ. ฿967,136.57

น้อง ค. ฿913,667.32 - มิติที่ 2

นาย บ. ฿239,061.37

น้อง ค. ฿478,122.74 - มิติที่ 3

นาย บ. ฿639,292.46

น้อง ค. ฿304,555.77

DID YOU KNOW?

สำหรับใครที่อยากประมาณได้ว่าจะต้องลงทุนได้ผลตอบแทนกี่เปอร์เซ็นต์ เงินต้นถึงจะเติบโตเป็นสองเท่า ผมขอแนะนำให้รู้จัก กฎ 72 (Rule of 72) เป็นวิธีการประมาณง่ายๆ ว่า จะต้องใช้เวลากี่ปี เงินต้นที่เราลงทุนไปจึงจะงอกเงยเป็นสองเท่า โดยมีการคำนวณดังนี้ หากเราลงทุนได้ผลตอบแทนปีละ 12% ก็เอาเลข 72 หารด้วย 12 ได้คำตอบคือ 6 นั่นหมายความว่า ถ้าเราลงทุนไปปีละ 12% เงินต้นของเราก็จะงอกเงยเป็น 2 เท่าในเวลา 6 ปี

ส่วนใครที่สงสัยว่าตัวเลขเงินออมจากทั้งสามโจทย์คำนวณมาอย่างไร สามารถไปลองใช้และศึกษาได้ใน เครื่องคิดเลขทางการเงินแบบออนไลน์ หรือลองอ่าน ค่าของเงินตามเวลาอย่างละเอียด

Tags: money, savingmoney, deposit