“ลลิล อายุ 25 ปี อาชีพครู ปัจจุบันมีรายได้เฉลี่ย 18,000 บาทต่อเดือน เป้าหมาย คือ อยากไปเที่ยวอเมริกา แต่พยายามเก็บเงินมา 3 ปีแล้วตั้งแต่เริ่มทำงาน จนบัดนี้ เธอเก็บเงินก้อนได้เพียง 20,000 บาท”

“พศิน อายุ 30 ปี เป็นพนักงานบริษัทเอกชน ปัจจุบันมีรายได้ 35,000 บาทต่อเดือน เป้าหมาย คือ อยากเก็บเงินแต่งงาน พยายามเก็บมา 2 ปีแล้ว แต่เก็บได้เพียง 50,000 บาท ซึ่งเป็นแค่ 10 เปอร์เซนต์ของเป้าหมายที่ตั้งไว้ เขารู้สึกท้อใจเพราะไม่รู้ว่าต้องเก็บอีกกี่ปีถึงจะได้แต่งงาน”

“วินทร์ อายุ 35 ปี ทำธุรกิจส่วนตัว มีรายได้เฉลี่ยเดือนละ 80,000 บาท มีลูก 1 คน ภรรยาเป็นแม่บ้าน วินทร์รับผิดชอบค่าใช้จ่ายในบ้านทั้งหมด ไม่ว่าจะเป็นค่าผ่อนบ้าน ค่าผ่อนรถ ค่าน้ำมันรถ ค่ากินอยู่ ค่าน้ำค่าไฟ ค่าเล่าเรียนลูก ค่ารักษาพยาบาล ทุกวันนี้ เขาแทบจะไม่มีเงินเก็บ เนื่องจากนำเงินไปลงทุนหมุนเวียนในธุรกิจ เขาเพิ่งจะเริ่มมีวินัยในการเก็บเงินออมให้ได้เฉลี่ยเดือนละ 10,000 บาท เมื่อคำนวณดูแล้ว หากเขาเกษียณอายุในวัย 60 ปี เขาจะมีเงิน 3 ล้านบาท ซึ่งเกรงว่าจะไม่เพียงพอสำหรับชีวิตวัยเกษียณและค่ารักษาพยาบาลในวัยชราสำหรับเขาและภรรยา หากมีอายุถึง 80 ปี”

ทั้งสามคนต่างรู้ดีว่า หากยังเก็บเงินออมได้เพียงเท่านี้ เป้าหมายที่ตั้งไว้ก็ยากที่จะไปถึง แต่ก็ไม่รู้จะทำอย่างไร เพราะเมื่อมีรายได้แต่ละเดือนเข้ามา ก็ต้องนำมาจ่ายค่าใช้จ่ายจิปาถะมากมาย จนเหลือเงินออมแต่ละเดือนไม่มากนัก

คุณกำลังเจอสภาวะคล้ายตัวอย่างที่ว่ามานี้ไหม การออมเงินไม่ใช่แค่การเก็บหอมรอมริบ แต่ต้องคำนึงถึง เงินต้น ระยะเวลา และอัตราผลตอบแทนจากการลงทุน

จะเห็นได้ว่า การจะเก็บเงินได้ถึงเป้าหมายนั้น มีหลักการพื้นฐานง่าย ๆ อยู่ 3 ประการ

1) เพิ่มเงินออม เป็นที่รู้กันดีว่า ถ้าอยากมีเงินออมเพิ่ม ก็ต้องเก็บเงินในแต่ละเดือนให้มากขึ้น ซึ่งการจะมีเงินออมให้ได้มากขึ้นนั้น ขึ้นอยู่กับ 2 ปัจจัย ได้แก่

1.1) เพิ่มรายได้: ไม่ว่าจะเป็นการหารายได้พิเศษเพิ่มโดยไม่กระทบกับงานประจำที่ทำอยู่ หรือตั้งใจพัฒนางานปัจจุบันที่ทำอยู่เพื่อให้ได้รายได้เพิ่มขึ้น ล้วนแต่เป็นวิธีที่ดีที่ทำให้เรามีเงินออมเพิ่มขึ้น

1.2) ลดรายจ่าย: หลายคนมักจะเก็บเงินโดยไม่ได้ตั้งเป้าหมายตัวเลขแน่นอน แต่ใช้วิธีที่ว่า ‘เหลือเท่าไร ก็เก็บเท่านั้น’ เมื่อพบว่าเงินเก็บในแต่ละเดือนเหลือน้อย ก็มาคร่ำครวญว่าเพราะรายจ่ายมันเยอะ

ลองจดบันทึกการใช้จ่ายในแต่ละวันของตนเอง โดยแบ่งตามประเภท เช่น ค่าเสื้อผ้า ค่าอาหาร ค่าเดินทาง เป็นต้น และเมื่อถึงสิ้นเดือน ก็ลองมาชำแหละค่าใช้จ่ายดูว่า มีส่วนไหนที่ไม่จำเป็น สามารถลดลงได้บ้าง คุณอาจจะได้เห็นว่า มีค่าใช้จ่ายหลายรายการที่คุณคาดไม่ถึงว่าจะสามารถลดหรือตัดลงได้

2) ระยะเวลาในการออม แน่นอนว่า ยิ่งออมอย่างสม่ำเสมอเป็นระยะเวลานาน เงินออมที่ได้ก็จะยิ่งมากขึ้นเรื่อยๆ สำหรับคนที่ยังหนุ่มยังสาวนั้น หากเริ่มตระหนักถึงการออมเร็ว ก็ยิ่งได้เปรียบ เพราะมีเวลาเก็บออมอีกหลายปี สำหรับคนที่มาเริ่มออมเมื่อวัยกลางคนขึ้นไปแล้ว แม้จะเหลือจำนวนปีในการเก็บออมไม่มาก แต่ก็ไม่มีคำว่าสายเกินไป เริ่มเก็บออมตั้งแต่วันนี้ ดีกว่าไม่ได้เริ่มทำอะไรเลย

3) ผลตอบแทน วิธีออมเงินเพื่อให้ได้ผลตอบแทนงอกเงยนั้นมีหลายวิธี วิธีที่ง่ายและเป็นที่นิยมในการเริ่มต้นออม ก็คือ การนำเงินฝากธนาคาร เพราะเป็นวิธีที่ง่ายและความเสี่ยงต่ำ

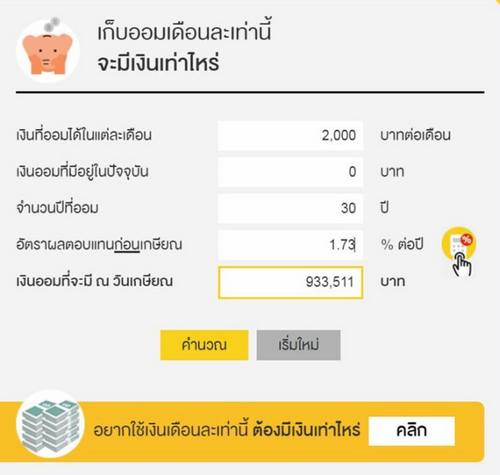

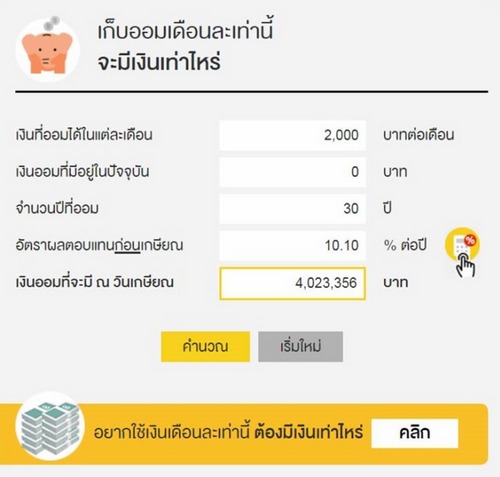

สมมุติว่า คุณต้องการออมเงินสำหรับวัยเกษียณ และตั้งเป้าว่า ต้องการใช้เงินเดือนละ 15,000 บาทในช่วงวัยเกษียณรวมระยะเวลา 20 ปี ซึ่งเท่ากับว่า คุณจะต้องมีเงินออม ณ วันเกษียณ ประมาณ 4 ล้านบาท

ทางตลาดหลักทรัพย์แห่งประเทศไทย มีโปรแกรมคำนวณเงินออม เพียงคุณหยอดตัวเลขต่างๆ ลงไป ก็จะคำนวณเงินออมออกมาได้ไม่ยาก https://www.set.or.th/happymoney/home.html

หากคุณนำเงินเก็บทั้งหมดมาฝากธนาคาร คำนวณดอกเบี้ยเฉลี่ยที่ 1.73% (อ้างอิงอัตราผลตอบแทนจากเงินฝากประจำ 1 ปี เฉลี่ย 5 ธนาคารใหญ่ คำนวณแบบอัตราเติบโตเฉลี่ยต่อปี CAGR ตั้งแต่ปี 2550-2560) ในอีก 30 ปี คุณจะมีเงินออมเพียง 9 แสนกว่าบาท ซึ่งห่างไกลกับเป้าหมายที่ตั้งไว้มาก

หากต้องการให้ถึงเป้าหมาย 4 ล้านบาท คุณต้องหาผลตอบแทนให้ได้เฉลี่ย 10.1% ต่อปี

ตัวเลขอัตราผลตอบแทน 10.1% ต่อปี อาจจะดูเป็นตัวเลขที่ไม่ง่าย แต่ก็ไม่ยากจนเกินไป หากคุณลงทุนได้ถูกที่

เมื่ออ้างอิงผลตอบแทนจากดัชนีผลตอบแทนรวม (SET TRI) คำนวณแบบอัตราเติบโตเฉลี่ยต่อปี (CAGR) ตั้งแต่ปี 2550-2560 จะพบว่า อัตราผลตอบแทนจากการลงทุนในหุ้นสูงถึง 11.61%

เริ่มออมอย่างมีวินัย เริ่มลงทุนอย่างมีความรู้ ทำได้ตั้งแต่วันนี้ยิ่งเร็วยิ่งดี

Fact Box

สำหรับหลายคน การออมสม่ำเสมอ ลงทุนถูกที่ ช่างเป็นเรื่องที่ไกลตัวมาก ด้วยเหตุผลต่าง ๆ นานา เช่น ไม่มีความรู้ด้านนี้ ไม่รู้จะเริ่มต้นอย่างไร ไม่กล้าเสี่ยง เป็นต้น

ตลาดหลักทรัพย์แห่งประเทศไทย มีเว็บไซต์ Happy Money, Happy Retirement : www.set.or.th/happymoney ที่ให้ความรู้เกี่ยวกับการวางแผนการเงิน นอกจากจะมีโปรแกรมคำนวณเงินออมแบบง่ายๆ ยังมีสื่อความรู้หลากหลายรูปแบบ เพียงคุณเริ่มต้น ออมสม่ำเสมอ ลงทุนถูกที่ เกษียณสุข เป็นจริงได้