เป็นอีกครั้งที่การปรับปรุงภาษีที่ดินและสิ่งปลูกสร้างฯ กลายมาเป็นประเด็นสนใจ เมื่อ วิสุทธิ์ ศรีสุพรรณ รัฐมนตรีช่วยว่าการกระทรวงการคลัง ในฐานะประธานคณะกรรมาธิการพิจารณาร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง เตรียมเสนอร่างซึ่งมีการเก็บภาษีที่ดินในอัตราก้าวหน้าให้สภานิติบัญญัติแห่งชาติ (สนช.) พิจารณา และคาดว่าจะมีผลบังคับใช้ในปี 2563 ซึ่งดูเหมือนนี่จะเป็นก้าวย่างที่ใกล้เคียงที่สุดของนโยบายในตำนานที่ไม่เคยเกิดขึ้นจริง

ทำไมต้องภาษีที่ดินอัตราก้าวหน้า

ปัญหาใหญ่ของประเทศไทยที่ไม่มีใครปฏิเสธได้คือความเหลื่อมล้ำ จนกลายเป็นหนึ่งในสาเหตุสำคัญของความขัดแย้งทางการเมืองในตลอดทศวรรษที่ผ่านมา หากแต่ความเหลื่อมล้ำในยุคปัจจุบันไม่ได้มีเพียงมิติทางด้านรายได้เท่านั้น

ในหนังสือชื่อดังอย่าง Capital in the Twenty-First Century ของศาสตราจารย์โทมัส พิเก็ตตี้ (Thomas Piketty) ได้อธิบายความเหลื่อมล้ำในยุคปัจจุบัน ว่าหากจะวัดกันที่ความแตกต่างทางรายได้คงไม่เห็นภาพชัดเจนเท่าการวัดความแตกต่างทางด้านความมั่งคั่ง หรือการถือครองทรัพย์สิน และที่สำคัญรายได้จากทรัพย์สินเหล่านี้ไม่ว่าจะเป็นดอกเบี้ย เงินปันผล หรือแม้แต่การเพิ่มขึ้นของราคาสินทรัพย์ก็มากกว่ารายได้จากแรงงานเสียอีก สำหรับประเทศไทยสินทรัพย์ที่มีความเหลื่อมล้ำกันมากที่สุดคงหนีไม่พ้น “ที่ดิน”

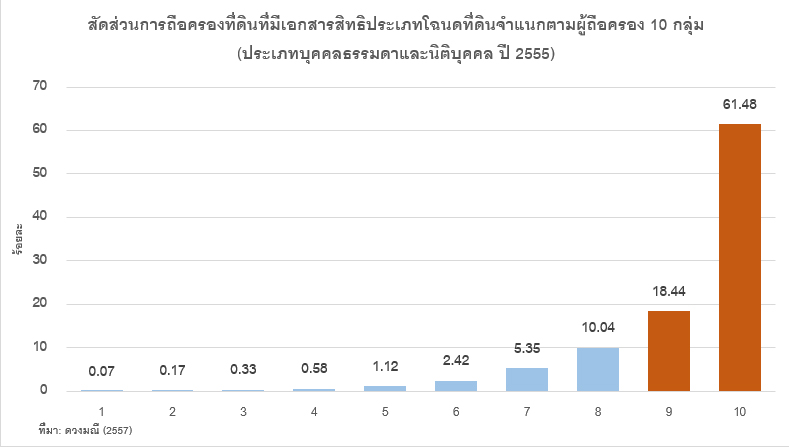

ในงานศึกษาของ ดร.ดวงมณี เลาวกุล เรื่อง “การกระจุกตัวของความมั่งคั่งในสังคมไทย” ศึกษาการถือครองที่ดินที่มีเอกสารสิทธิประเภทโฉนดที่ดิน ในปี 2555 พบว่ากลุ่มคนเพียงร้อยละ 20 ถือครองที่ดินถึงร้อยละ 79.93 ส่วนกลุ่มคนที่เหลืออีกร้อยละ 80 ครอบครองที่ดินในส่วนที่เหลืออยู่ และถ้าพิจารณาคนร้อยละ 50 ที่ครอบครองที่ดินน้อยที่สุดนั้น เป็นเจ้าของที่ดินรวมกันเพียงร้อยละ 2.27 เท่านั้น

ในห้วงเวลาที่ผ่านมา การขยายตัวของเขตเมือง การพัฒนาโครงสร้างพื้นฐาน หรือแม้แต่การท่องเที่ยว ล้วนแล้วแต่ทำให้ราคาที่ดินขยับพุ่งขึ้นอย่างมากในหลายพื้นที่ การกว้านซื้อที่ดินกลายเป็นการลงทุนที่ให้ผลตอบแทนดีงามไม่แพ้สินทรัพย์อื่นๆ เพียงแต่ที่ดินเป็นสิ่งที่มีจำกัด และยังเป็นปัจจัยพื้นฐานในการดำรงชีพของผู้คน โดยเฉพาะอย่างยิ่งเกษตรกร หากผืนดินที่ควรถูกนำมาใช้เป็นที่อยู่อาศัยหรือทำการเกษตรถูกนำไปซื้อเก็บเพื่อเก็งกำไรปั่นราคา ภาพรวมของประเทศก็มีความเสียหายเช่นกัน

นอกจากนี้ในโลกยุคใหม่ วิกฤตเศรษฐกิจหลายต่อหลายครั้งก็มีสาเหตุสำคัญมาจากฟองสบู่ในภาคอสังหาริมทรัพย์ ไม่เว้นแม้แต่วิกฤตในปี 40 ของไทย

จึงมีการถกเถียงกันมายาวนานว่าทำอย่างไรให้ที่ดินมีสถานะเป็น “ที่ดิน” ไม่ใช่สินค้าเก็งกำไร หนึ่งในแนวนโยบายที่ถูกนำไปใช้ในหลายประเทศคือ ภาษีที่ดินในอัตราก้าวหน้า นั่นคือการครอบครองที่ดินมากก็ย่อมต้องเสียภาษีในอัตราที่สูง เพื่อทำให้ต้นทุนของที่ดินแปลงหลังๆ ของนายทุนที่ดินทั้งหลายแพงขึ้น จนไม่คุ้มที่จะสะสมเพื่อเก็งกำไร และยอมที่จะกระจายที่ดินในครอบครองออกมาให้คนอื่นๆ ที่เหลืออยู่ในประเทศ

ถกเถียงกันมายาวนานว่าทำอย่างไรให้ที่ดินมีสถานะเป็น “ที่ดิน” ไม่ใช่สินค้าเก็งกำไร หนึ่งในแนวนโยบายที่ถูกนำไปใช้ในหลายประเทศคือ ภาษีที่ดินในอัตราก้าวหน้า นั่นคือการครอบครองที่ดินมากก็ย่อมต้องเสียภาษีในอัตราที่สูง เพื่อทำให้ต้นทุนของที่ดินแปลงหลังๆ ของนายทุนที่ดินทั้งหลายแพงขึ้น จนไม่คุ้มที่จะสะสมเพื่อเก็งกำไร

กว่าจะมาเป็นร่าง พ.ร.บ.

ในยุคแรกที่ภาษีที่ดินกำเนิดขึ้นในยุโรป ก็ไม่ได้มีวัตถุประสงค์เพื่อการกระจายรายได้อยู่แล้ว แต่เป็นไปเพื่อการระบุกรรมสิทธิ์เหนือที่ดินเป็นหลัก อัตราภาษีที่เก็บจึงต่ำมาก โดยภาษีที่ดินอัตราก้าวหน้ากลายมาเป็นประเด็นที่ถูกเรียกร้องมาตั้งแต่หลังการปฏิวัติฝรั่งเศสในปี 1789 ซึ่งกว่าฝรั่งเศสเองจะประสบความสำเร็จในการมีภาษีที่ดินอัตราก้าวหน้าก็ต้องรอจนกระทั่งหลังสงครามโลกครั้งที่ 1 (ดูเพิ่มเติมใน Piketty (2014) บทที่ 15)

สำหรับประเทศไทยเอง กฎหมายที่ใช้อยู่ในปัจจุบันอย่างพระราชบัญญัติภาษีโรงเรือนและที่ดิน พ.ศ. 2475 และพระราชบัญญัติภาษีบำรุงท้องที่ พ.ศ. 2508 ก็อยู่มาอย่างยาวนาน โดยความพยายามครั้งแรกเกิดขึ้นตั้งแต่ปี 2537 ในสมัยนายกรัฐมนตรีชวน หลีกภัย และมีการพูดถึงการแก้ไขกฎหมายทั้ง 2 ฉบับนี้มาโดยตลอด (ดูเพิ่มเติมใน แบ๊งค์ งามอรุณโชติ และคณะ (2555)) แต่หนทางนั้นช่างยากเย็นแสนเข็ญและไม่เคยเกิดขึ้นจริง โดยเฉพาะภาษีที่ดินอัตราก้าวหน้า

ภาษีที่ดินอัตราก้าวหน้า คำนี้เข้าสู่ที่ประชุมคณะรัฐมนตรีครั้งแรกเมื่อวันที่ 20 ธันวาคม 2548 ในสมัยนายกรัฐมนตรีทักษิณ ชินวัตรได้เสนอให้ทำการศึกษา “การจัดเก็บภาษีที่ดินในอัตราก้าวหน้า (progressive tax) เพื่อให้ผู้ครอบครองหรือถือกรรมสิทธิ์ในที่ดินได้ตระหนักถึงความสำคัญในการใช้และทำประโยชน์จากที่ดิน รวมทั้งกระตุ้นให้เกิดการกระจายกรรมสิทธิ์ และใช้ประโยชน์จากที่ดินให้เกิดมูลค่าทางเศรษฐกิจเพิ่มมากขึ้น” หลังจากนั้นร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง ก็เวียนเข้าออกที่ประชุมคณะรัฐมนตรีอยู่อีกหลายครั้ง แต่ยังไม่มีครั้งไหนที่ได้รับการเสนอสู่ฝ่ายนิติบัญญัติ

เช่นเดียวกับการให้สัมภาษณ์ของรัฐมนตรีว่าการกระทรวงการคลังในแทบทุกยุคสมัย ที่จะเอ่ยอ้างถึงภาษีที่ดินเสมอๆ เช่น นายกรณ์ จาติกวณิช (อยู่ในตำแหน่ง ธ.ค. 51 – ส.ค.54) ให้สัมภาษณ์ในเดือนตุลาคม 2551 ว่าจะผลักดันพ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างให้ผ่านสภาฯ ภายใน 1 ปี และให้มีการจัดเก็บให้ได้ภายใน 2 ปี หรือในยุคนายกิตติรัตน์ ณ ระนอง (ม.ค. 55 – พ.ค. 57) ก็เคยสั่งการให้สำนักงานเศรษฐกิจการคลังโต้โผใหญ่เรื่องนี้ หยิบภาษีที่ดินขึ้นมาปัดฝุ่นใหม่อีกครั้ง และทุกท่านก็พ้นตำแหน่งไปก่อนจะทำสำเร็จทั้งสิ้น

ลองมาดูทางแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติก็พบว่า แทบทุกฉบับมีการพูดถึงการปฏิรูปการถือครองที่ดินอย่างเป็นธรรม เช่นในแผนพัฒนาฯ ฉบับที่ 7 (พ.ศ. 2535-2539) ก็ระบุไว้ว่า “การปรับภาษีที่ดินเพื่อลดการเก็งกำไรและการถือครองที่ดินผืนใหญ่โดยไม่ได้ทำประโยชน์” และล่าสุดในแผนพัฒนาฯ ฉบับที่ 11 (พ.ศ. 2555-2559) และฉบับที่ 12 (พ.ศ. 2560-2564) ถึงขั้นระบุไว้อย่างชัดเจนถึง “การจัดเก็บภาษีที่ดินในอัตราก้าวหน้า” เพื่อ “กระจายการถือครองที่ดินอย่างเป็นธรรม”

ส่วนในแผนยุทธศาสตร์ชาติ 20 ปี ที่เพิ่งประกาศใช้เมื่อเร็วๆ นี้ ในยุทธศาสตร์ชาติด้านการสร้างโอกาสและความเสมอภาคทางสังคม ก็มีการระบุถึง “การกระจายการถือครองที่ดินและทรัพยากร” เป็นหนึ่งในประเด็นที่มีการบรรจุไว้ เพียงแต่ไม่ได้ระบุชัดถึงภาษีที่ดินอัตราก้าวหน้าให้เป็นหนึ่งในนโยบายตามแผนฯ แต่โดยรวมจะเห็นได้ว่าภาษีที่ดินเป็นวาทกรรมที่ถูกเอ่ยถึงในแผนต่างๆ ของรัฐบาลมาตลอด เพียงแต่ยังไม่เกิดขึ้นจริงเท่านั้น

มุมมองอื่นๆ ของภาษีที่ดิน

การเรียกร้องภาษีที่ดินอัตราก้าวหน้า ส่วนใหญ่จะมีวัตถุประสงค์เพื่อให้เกิดการกระจายการถือครองที่ดิน แต่ภาษีที่ดินเองก็สามารถเป็นแหล่งรายได้สำคัญของรัฐบาลได้เช่นเดียวกัน อีกทั้งมีความเสถียรมากกว่าภาษีประเภทอื่นๆ ที่มีความผันแปรตามวัฏจักรเศรษฐกิจ นอกจากนี้ ภาษีที่ดินและสิ่งปลูกสร้าง มักจะเป็นแหล่งรายได้สำคัญขององค์กรปกครองส่วนท้องถิ่น ซึ่งจะมีประสิทธิภาพในการจัดเก็บมากกว่ารัฐบาลกลาง รวมไปถึงการควบคุมและจัดสรรประโยชน์การใช้ที่ดิน ดังนั้นระบบภาษีที่ดินและสิ่งปลูกสร้างที่ดีกับการกระจายอำนาจจึงเป็นเรื่องที่มักจะถูกพัฒนาไปควบคู่กันเสมอ

ระบบภาษีที่ดินและสิ่งปลูกสร้างที่ดีกับการกระจายอำนาจจึงเป็นเรื่องที่มักจะถูกพัฒนาไปควบคู่กันเสมอ

แน่นอนว่าทุกอย่างย่อมมีข้อดีและข้อเสีย ผู้ที่ได้รับผลกระทบที่ชัดเจนจากภาษีที่ดินอัตราก้าวหน้าคือผู้ที่ครอบครองที่ดินจำนวนมากเพื่อการทำมาหากินจริงๆ มิใช่เพื่อเก็งกำไร เช่นธุรกิจอสังหาริมทรัพย์ที่มีการซื้อที่ดินเก็บไว้เพื่อรอการพัฒนา ธุรกิจสนามกอล์ฟ รวมไปถึงเกษตรกรรายใหญ่

ซึ่งร่าง พ.ร.บ. เท่าที่มีการเปิดเผยออกมา ก็มีการแยกประเภทการใช้ที่ดินต่างๆ ออกไปโดยละเอียดและคำนึงถึงภาคส่วนต่างๆ ที่จะได้รับผลกระทบพอสมควร เพียงแต่เจ้าสัวที่ดินรายใหญ่ๆ ส่วนใหญ่ก็หนีไม่พ้นผู้ประกอบการอสังหาริมทรัพย์ทั้งนั้น หากภาษีฉบับใหม่ต้องการให้กลุ่มธุรกิจดังกล่าวไม่ได้รับผลกระทบมาก เป้าหมายเพื่อการกระจายการถือครองที่ดินก็คงไม่ได้ผลนัก

นอกจากนี้ยังมีที่งานศึกษาที่วิเคราะห์ว่าการใช้ภาษีที่ดินอัตราก้าวหน้านั่นจะมีต้นทุนการจัดเก็บที่สูง และไม่คุ้มกับรายได้รัฐที่เพิ่มขึ้นมา ดังนั้นการเก็บในอัตราคงที่จะมีประสิทธิภาพกว่า แต่อาจจะมีการกำหนดมูลค่าที่ดินขั้นต่ำที่จะไม่ต้องเสียภาษี

ก้าวย่างล่าสุดสู่ความจริง???

คณะรัฐมนตรีนำโดย พล.อ.ประยุทธ์ จันทร์โอชา ก็ได้เห็นชอบกับร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างที่กระทรวงการคลังเสนอ ไปเมื่อวันที่ 7 มิถุนายน 2559 โดยในตอนนั้นก็เชื่อว่าจะมีการบังคับใช้ได้ทันภายในปี 2560 แต่แล้วกระบวนการพิจารณาของสภานิติบัญญัติแห่งชาติ (สนช.) ก็ยังคงใช้เวลาอย่างยาวนานนับตั้งแต่การมีมติรับหลักการเมื่อวันที่ 31 มีนาคม 2560 จนถึงปัจจุบันก็ยังคงอยู่ในชั้นกรรมาธิการ ฯ และยังไม่เข้าสู่การพิจารณาในวาระที่ 2 โดยมีการเลื่อนพิจารณามากกว่า 9 ครั้งและกลายเป็นสถิติใหม่ของการพิจารณากฎหมายในรัฐสภาไทยที่ใช้เวลาไปแล้วร่วม 20 เดือน

ล่าสุดในวันที่ 31 ตุลาคมที่ผ่านมา นายวิสุทธิ์ ศรีสุพรรณ รัฐมนตรีช่วยว่าการกระทรวงการคลัง ในฐานะประธานคณะกรรมาธิการพิจารณาร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างได้เปิดเผยว่า “คณะกรรมาธิการฯ ได้พิจารณารายละเอียดของกฎหมายเรียบร้อยแล้ว และจะเสนอให้สภานิติบัญญัติแห่งชาติพิจารณาในวาระที่ 2 และ 3 ในช่วงกลางเดือนพฤศจิกายนนี้ และกฎหมายจะมีผลบังคับใช้ในการจัดเก็บภาษีจริงในวันที่ 1 มกราคม 2563”

รายละเอียดของร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้

ทั้งนี้การกำหนดอัตราภาษีในระดับไม่สูงมากเป็นที่เข้าใจได้ เพราะการแก้ไขภาษีที่ดินคราวนี้ ก็คงไม่ได้หวังให้ภาษีที่ดินขึ้นมาเป็นแหล่งรายได้หลักของรัฐบาล แต่หากอัตราภาษีที่ต่ำเกินไป โดยราคาที่ดินยังเพิ่มขึ้นเร็วกว่ามากแล้ว การกระจายการถือครองที่ดินก็น่าจะยังไม่เกิดขึ้นง่ายๆ

สุดท้ายคงต้องรอดูอีกทีเมื่อร่างพ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างนี้เข้าสู่ สนช. ว่าจะมีการแก้ไขรายละเอียดอะไรอีกหรือไม่ถึงตอนนั้นคงสามารถวิเคราะห์ผลที่จะเกิดจากอัตราภาษีใหม่นี้ได้ชัดเจนมากขึ้น และสิ่งที่สำคัญที่สุดคือ สนช. ที่ผ่านกฎหมายมาแล้วกว่า 300 ฉบับตลอด 4 ปีกว่าที่ผ่านมา จะผ่านกฎหมายที่ใช้เวลายาวนานที่สุดในประวัติศาสตร์ฉบับหนึ่งได้หรือไม่

อ้างอิง

- Piketty, Thomas (2014) “Capital in the Twenty-First Century”, The Belknap Press of Harvard University Press. (translated by Arthur Goldhammer)

- ดวงมณี เลาวกุล (2557) การกระจุกตัวของความมั่งคั่งในสังคมไทย ใน “สู่สังคมไทยเสมอหน้า” ผาสุก พงษ์ไพจิตร บรรณาธิการ. สำนักพิมพ์มติชน

- แบ๊งค์ งามอรุณโชติ และคณะ (2555), “แนวคิดภาษีที่ดินและทรัพย์สิน: กรณีศึกษาร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง” คณะทำงานเครือข่ายวิชาการเพื่อการปฏิรูป คณะกรรมการปฏิรูป

- ปัณณ์ อนันอภิบุตร (2555) “การปฏิรูประบบภาษีเพื่อสังคมไทยเสมอหน้า”

- https://www.matichon.co.th/news-monitor/news_1205780