มุมมองต่อคำว่ารัฐสวัสดิการอาจมองผ่านได้จากหลายมิติ แต่โดยภาพรวมแล้วรัฐสวัสดิการหมายถึงการที่ภาครัฐทำหน้าที่ในการจัดหาสวัสดิการขั้นพื้นฐานให้กับประชาชนภายในประเทศ ซึ่งสวัสดิการที่กล่าวถึงนี้อาจแบ่งได้หลายด้าน เช่น สวัสดิการด้านสุขภาพ, สวัสดิการด้านการศึกษา, สวัสดิการสำหรับผู้สูงอายุและผู้ที่เกษียณอายุจากการทำงาน รวมถึงสวัสดิการของผู้พิการ เป็นต้น

นอกจากนี้ ระดับของสวัสดิการ ก็สามารถแบ่งได้เป็นหลายขั้น โดยที่ระดับต้นนั้น หมายถึงการที่รัฐจัดให้มีสวัสดิการในระดับพื้นฐาน กล่าวคือ ไม่ได้ให้สวัสดิการมากมายจนผู้รับสามารถอยู่อย่างสุขสบาย แต่เป็นเพียงการให้ในระดับต้นหรือให้การช่วยเหลือในภาวะเดือดร้อนให้ประชาชนสามารถดำรงมีชีวิตอยู่ได้ตามสมควร แต่ในบางประเทศหรือประชาชนบางกลุ่ม รัฐอาจจัดให้มีสวัสดิการสังคมเพิ่มขึ้นมาจากสวัสดิการขั้นพื้นฐาน ทำให้สามารถดำรงชีวิตประจำวันได้อย่างสบายมากขึ้น

ในกรณีของประเทศไทย หนึ่งในสวัสดิการที่สำคัญและเป็นที่กล่าวถึงอย่างมากในช่วงหลายปีมานี้คือเรื่องของเงินบำนาญสำหรับใช้จ่ายหลังเกษียณ เนื่องจากข้อมูลปัจจุบัน พบว่าในกรณีของประเทศไทยมีประชากรที่มีงานทำทั้งสิ้นประมาณ 40 ล้านคน ในจำนวนนี้มีแรงงานในระบบเพียง 14 – 15 ล้านคนคิดเป็นสัดส่วนประมาณหนึ่งในสามของแรงงานทั้งหมด ที่เหลือเป็นแรงงานนอกระบบ ซึ่งมีโอกาสน้อยในการเข้าถึงระบบบำนาญ ไม่ว่าจะเป็นบำนาญภาครัฐหรือบำนาญภาคเอกชน (ซึ่งหากอยากได้บำนาญต้องสมัครและออมผ่านประกันสังคมภาคสมัครใจเอง หรือสมัครกองทุนการออมแห่งชาติ ซึ่งก็มีจำนวนไม่มากนัก) ถึงแม้จะมีโอกาสได้บำนาญในรูปของเบี้ยยังชีพผู้สูงอายุอยู่บ้าง แต่จำนวนเงินนั้นก็อยู่ในระดับที่ไม่มาก

แม้กระทั่งผู้ที่ทำงานในระบบเอง ก็ใช่ว่าจะมีเงินบำนาญเพียงพอต่อการเลี้ยงดูตัวเอง โดยเฉพาะอย่างยิ่งแรงงานในระบบภาคเอกชน กล่าวคือผู้ที่ทำงานในภาคเอกชน และเป็นสมาชิกของกองทุนประกันสังคม เมื่อเกษียณจากการทำงานจะได้รับเงินบำนาญรายเดือนอยู่ที่ประมาณ 3,000-7,500 บาท ขึ้นอยู่กับระยะเวลาการจ่ายเงินสมทบ และหากแรงงานคนดังกล่าวนั้นเป็นสมาชิกกองทุนสำรองเลี้ยงชีพด้วย ก็มีโอกาสจะได้รับเงินอีก 1 ก้อนใหญ่เมื่อเกษียณอายุจากการทำงาน เมื่ออายุ 55 หรือ 60 ปี แต่ที่น่าสนใจคือ ปัจจุบันจำนวนเงินเฉลี่ยของสมาชิกกองทุนสำรองเลี้ยงชีพต่อคนอยู่ที่ประมาณ 3 แสนบาท หากนำเงินก้อนนี้เฉลี่ยเป็นรายเดือนสำหรับใช้จ่าย 20 ปี ก็จะตกอยู่ที่เฉลี่ยเดือนละ 1,250 บาท ผลคือเมื่อรวมเงิน 2 ก้อนเข้าด้วยกัน (บำนาญจากประกันสังคม + เงินก้อนจากกองทุนสำรองเลี้ยงชีพแบ่งใช้จ่ายเป็นรายเดือน) โดยไม่รวมเงินออมจากทางอื่นพบว่า เงินบำนาญเฉลี่ยรายเดือนจะอยู่ที่ประมาณ 4,250 – 8,750 บาท

บทความนี้จะชวนไปสำรวจว่าในประเทศกลุ่มที่มีรายได้สูง มีการจัดตั้งระบบกองทุนบำนาญมานาน และมีสวัสดิการพื้นฐานเรื่องเงินบำนาญสำหรับใช้จ่ายหลังเกษียณอายุที่ดี มีการจ่ายเงินบำนาญให้กับประชาชนในประเทศเป็นจำนวนเท่าใด โดยประมาณการจากคำนวณ Gross Pension Replacement rate เทียบกับรายได้เฉลี่ยของประชากรในประเทศนั้นๆ โดยใช้ฐานข้อมูลขององค์การเพื่อความร่วมมือทางเศรษฐกิจและการพัฒนา (Organization for Economic Co-operation and Development หรือ OECD)

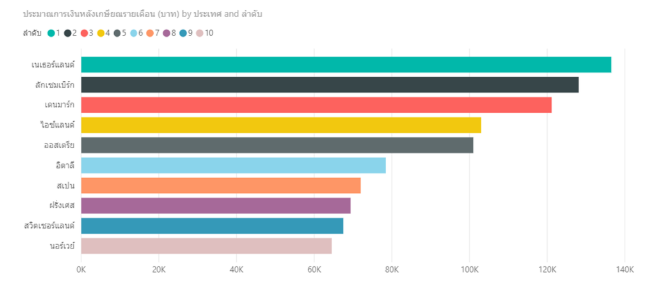

แผนภาพที่ 1 ประมาณการเงินบำนาญต่อเดือนที่ผู้เกษียณอายุจะได้รับ

หมายเหตุ: – ข้อมูลจากประเทศสมาชิก OECD

– คำนวณโดยอ้างอิงจาก Gross Pension Replacement rate (www. data.oecd.org/pension) เทียบกับรายได้เฉลี่ยของประชากรในประเทศนั้นๆ (www.data.oecd.org/earnwage)

– แปลงเป็นเงินบาท โดยใช้อัตราแลกเปลี่ยน 32 บาทต่อ 1 ดอลล่าร์สหรัฐอเมริกา

– แต่ละประเทศอาจมีบำเหน็จบำนาญอื่นที่นอกเหนือจากภาคบังคับ

จากแผนภาพจะเห็นได้ว่าประเทศที่มีสวัสดิการเงินบำนาญพื้นฐานในระดับสูงนั้น มีบางประเทศที่ประชาชนจะได้เงินบำนาญสูงเกินกว่า 100,000 บาทต่อเดือน โดยประเทศที่ประชาชนได้บำนาญมากที่สุดคือเนเธอร์แลนด์ ประชาชนจะได้เงินบำนาญถึง 136,520 บาท ตามมาด้วย ลักเซมเบิร์ก, เดนมาร์ก, ไอซ์แลนด์ และออสเตรีย ตามลำดับ ซึ่งล้วนแต่เป็นประเทศที่มีประชาชนมีโอกาสได้เงินบำนาญโดยเฉลี่ยเกินกว่า 100,000 บาท

อย่างไรก็ตาม การได้เงินบำนาญมากหรือน้อย อาจไม่สามารถวัดได้ด้วยจำนวนเงินก้อนที่แต่ละคนได้รับ เนื่องจากแต่ละคนมีเงื่อนไขการใช้จ่ายในชีวิตที่แตกต่างกันออกไป อีกทั้งระดับราคาสินค้าในแต่ละประเทศก็ต่างกัน นอกจากนี้ นอกจากปัจจัยด้านเงินบำนาญที่ได้รับแล้ว ยังอาจมีปัจจัยอื่นที่มีผลต่อการใช้ชีวิตในวัยเกษียณได้อย่างมีความสุข

World Economic Forum ได้อ้างอิงถึง Annual Global Retirement Index ซึ่งคือดัชนี้ชี้วัดว่าประเทศไหนที่น่าใช้ชีวิตในวัยเกษียณ

ดัชนี Annual Global Retirement Index จัดทำโดยนิตยสาร International Living และมีการเผยแพร่ทุกปี โดยในการจัดทำดัชนี้นั้น มีการนำปัจจัยหลายอย่างมาพิจารณา ได้แก่ สภาพภูมิอากาศ, ค่าใช้จ่ายในการดำรงชีวิตประจำวัน, วิถีการดำเนินชีวิตของผู้คนในท้องถิ่น, การบริการด้านสาธารณสุข และความยากง่ายสำหรับคนต่างชาติในการเดินทางเข้าเมืองและพำนักอาศัย เป็นต้น

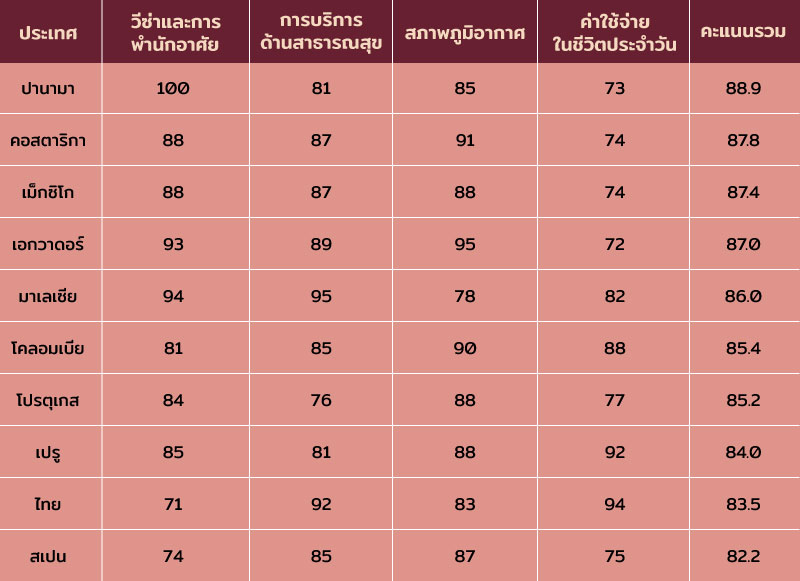

แผนภาพที่ 2 ประเทศที่ได้คะแนน Annual Global Retirement Index สูงที่สุด 10 อันดับแรก

Source: International living

จากแผนภาพที่ 2 จะเห็นได้ว่า ประเทศที่น่าใช้ชีวิตหลังเกษียณมากที่สุดคือประเทศปานามา ที่ได้คะแนนรวมอยู่ที่ 88.9 คะแนน โดยได้คะแนนสูงในหมวดความยากง่ายสำหรับคนต่างชาติในการเดินทางเข้าเมืองและพำนักอาศัยสูงกว่าประเทศอื่นๆ แต่ที่น่าสนใจคือประเทศไทยมีคะแนนอยู่ในลำดับ 9 โดยได้คะแนนสูงในหมวดของค่าใช้จ่ายในการดำรงชีวิตประจำวันและการบริการด้านสาธารณสุข ที่สูงกว่าประเทศอื่นๆ อยู่พอสมควร

ดังนั้นพอจะเห็นภาพเบื้องต้นได้ว่ารายได้สำหรับใช้จ่ายยามเกษียณในรูปแบบเงินบำนาญนั้นเป็นเรื่องที่สำคัญ แต่ก็มีปัจจัยอื่นอีกมาก ที่จะทำให้ใช้ชีวิตวัยเกษียณได้อย่างมีความสุข ในกรณีของประเทศไทยเอง ชาวต่างชาติมองว่ามีความน่าอยู่เนื่องจากปัจจัยหลายประการ ในมุมของคนไทยที่อาศัยอยู่ในประเทศไทยเอง อาจจะมีปัญหาก็ตรงที่รายได้หลังเกษียณเราอาจจะได้น้อยไปสักหน่อย ซึ่งหากไม่ได้เป็นข้าราชการ บำนาญเฉลี่ยรายเดือนจะอยู่ที่ประมาณ 4,250 – 8,750 บาทเท่านั้นสำหรับแรงงานที่ทำงานในระบบ

การหวังให้มีสวัสดิการด้านเงินบำนาญที่ดีขึ้นก็เป็นทางหนึ่งในการใช้ชีวิตหลังเกษียณในประเทศไทยได้อย่างมีความสุข แต่จะดีกว่านั้น ถ้าสามารถวางแผนการเงินเพื่อรองรับการเกษียณได้อย่างเหมาะสม และมีเงินใช้อย่างเพียงพอในบั้นปลายของชีวิต

Tags: สวัสดิการ, บำนาญ, ผู้สูงอายุ, รัฐสวัสดิการ