เชื่อได้ว่าการมีที่อยู่อาศัยเป็นของตนเองนั้นเป็นความปรารถนาของคนส่วนใหญ่ โดยในบทความครั้งก่อน ผู้เขียนได้ใช้ฐานข้อมูลการสำรวจค่าครองชีพของประเทศต่างๆ และเมื่อประมวลผลแล้ว พบว่าราคาที่อยู่อาศัยในเขตเมืองของไทย อยู่ในระดับที่ค่อนข้างสูงเมื่อเทียบกับอีกหลายประเทศทั่วโลก และเมื่อดูราคาที่อยู่อาศัยเทียบกับรายได้ของคนในประเทศก็พบว่า ความยากในการมีที่อยู่อาศัยในเขตเมืองของคนไทยยากเป็นอันดับต้นๆ ของโลก หรือพูดอีกแบบหนึ่งคือ ถ้าเราเป็นชนชั้นกลางไทยที่ซื้อที่อยู่อาศัยในเขตเมือง เราจะต้องทำงานมากกว่า ในการที่จะได้มากซึ่งกรรมสิทธิ์ในที่อยู่อาศัย เมื่อเทียบกับคนในประเทศอื่นๆ (https://themomentum.co/property-prices-comparison-condominium/)

นอกจากปัจจัยด้านราคาที่อยู่อาศัยแล้ว ปัจจัยสำคัญอีกประการหนึ่งที่ทำให้คนในเขตเมืองส่วนใหญ่เป็นเจ้าของที่อยู่อาศัยในต้นทุนที่สูงขึ้นคือ ผลของอัตราดอกเบี้ยเงินกู้เพื่อที่อยู่อาศัย

จากการสำรวจข้อมูลของ Numbeo ที่ได้ทำการสำรวจและรวบรวมข้อมูลเกี่ยวกับค่าครองชีพและสภาพการอยู่อาศัยของประเทศต่างๆ กว่า 8,500 เมืองทั่วโลก ใน 90 ประเทศ และมีผู้ร่วมให้ข้อมูลกว่า 300,000 ราย พบว่าอัตราดอกเบี้ยเงินกู้เพื่อที่อยู่อาศัยของประเทศไทยจากกลุ่มตัวอย่างอยู่ที่ 5.69% ต่อปี อยู่ในอันดับ 38 เมื่อเทียบกลุ่มตัวอย่าง 88 ประเทศ (ตัดประเทศที่มีปัญหาวิกฤติเศรษฐกิจบางประเทศออก)

แต่การดูอัตราดอกเบี้ยเงินกู้เพียงอย่างเดียว อาจไม่สามารถบอกถึงความสูงต่ำของอัตราดอกเบี้ยได้มากนัก เพราะอัตราดอกเบี้ยทั้งเงินกู้และเงินฝากในประเทศต่างๆ มักจะเป็นผลมาจากนโยบายการเงิน ซึ่งมักถูกส่งผ่านมาจากอัตราดอกเบี้ยนโยบาย (Policy rate) ที่ธนาคารกลางแต่ละประเทศกำหนดขึ้น ให้เหมาะสมกับสภาวะทางเศรษฐกิจของประเทศนั้นๆ

ประเทศใดก็ตามที่อัตราดอกเบี้ยนโยบายอยู่ในระดับสูง อัตราดอกเบี้ยทั้งเงินกู้และเงินฝาก รวมถึงอัตราผลตอบแทนพันธบัตรก็มีแนวโน้มที่จะอยู่ในระดับสูง ในทางกลับกัน ประเทศที่อัตราดอกเบี้ยนโยบายอยู่ในระดับต่ำ อัตราดอกเบี้ยทั้งเงินกู้และเงินฝาก รวมถึงอัตราผลตอบแทนพันธบัตรก็มีแนวโน้มที่จะอยู่ในระดับต่ำไปด้วย

จากการรวบรวมข้อมูลอัตราดอกเบี้ยนโยบายของประเทศต่างๆ ทั่วโลก 50 ประเทศ พบว่าอัตราดอกเบี้ยนโยบายของไทยในปัจจุบัน ที่ระดับ 1.5% ต่อปี ถือว่าอยู่ระดับปานกลางเมื่อเทียบกับประเทศอื่นๆ โดยอยู่ในอันดับที่ 21 (จาก 50 ประเทศ) ร่วมกันกับ ออสเตรเลีย, โปร์แลนด์ เกาหลีใต้, แคนาดา, สาธารณรัฐเช็ค

แต่ที่น่าสนใจก็คือเมื่อนำอัตราดอกเบี้ยที่อยู่อาศัยกับดอกเบี้ยนโยบายของแต่ละประเทศมาพิจารณาร่วมกัน พบว่าส่วนต่างระหว่างอัตราดอกเบี้ยที่อยู่อาศัยกับอัตราดอกเบี้ยนโยบายของประเทศไทยนั้น อยู่ในระดับที่ค่อนข้างสูงเมื่อเทียบกับประเทศอื่นๆ ดังตาราง

| ประเทศ | ดอกเบี้ยสินเชื่อเพื่อที่อยู่อาศัย | อัตราดอกเบี้ยนโยบาย | ส่วนต่าง ดอกเบี้ยสินเชื่อที่อยู่อาศัย กับอัตราดอกเบี้ยนโยบาย |

|

|---|---|---|---|---|

| 1 | Colombia | 0.1244 | 0.0425 | 0.0819 |

| 2 | Peru | 0.1009 | 0.0275 | 0.0734 |

| 3 | Brazil | 0.1132 | 0.065 | 0.0482 |

| 4 | Hungary | 0.0541 | 0.009 | 0.0451 |

| 5 | Thailand | 0.0569 | 0.015 | 0.0419 |

| 6 | South Africa | 0.105 | 0.065 | 0.04 |

| 7 | Cyprus | 0.0397 | 0 | 0.0397 |

| 8 | Ireland | 0.0387 | 0 | 0.0387 |

| 9 | Russia | 0.1105 | 0.075 | 0.0355 |

| 10 | Sweden | 0.0288 | -0.005 | 0.0338 |

| 11 | Slovenia | 0.0337 | 0 | 0.0337 |

| 12 | Mexico | 0.111 | 0.0775 | 0.0335 |

| 13 | Israel | 0.0344 | 0.001 | 0.0334 |

| 14 | Pakistan | 0.1183 | 0.085 | 0.0333 |

| 15 | New Zealand | 0.0489 | 0.0175 | 0.0314 |

| 16 | Australia | 0.0446 | 0.015 | 0.0296 |

| 17 | India | 0.0941 | 0.065 | 0.0291 |

| 18 | Philippines | 0.0728 | 0.045 | 0.0278 |

| 19 | Indonesia | 0.0851 | 0.0575 | 0.0276 |

| 20 | Denmark | 0.0204 | -0.0065 | 0.0269 |

| 21 | Portugal | 0.0262 | 0 | 0.0262 |

| 22 | Latvia | 0.0262 | 0 | 0.0262 |

| 23 | United Kingdom | 0.0325 | 0.0075 | 0.025 |

| 24 | Netherlands | 0.025 | 0 | 0.025 |

| 25 | Spain | 0.0239 | 0 | 0.0239 |

| 26 | Italy | 0.0236 | 0 | 0.0236 |

| 27 | Poland | 0.038 | 0.015 | 0.023 |

| 28 | Switzerland | 0.0152 | -0.0075 | 0.0227 |

| 29 | Croatia | 0.0475 | 0.025 | 0.0225 |

| 30 | Belgium | 0.022 | 0 | 0.022 |

| 31 | United States | 0.043 | 0.02125 | 0.02175 |

| 32 | Austria | 0.021 | 0 | 0.021 |

| 33 | Lithuania | 0.0209 | 0 | 0.0209 |

| 34 | Iceland | 0.0628 | 0.0425 | 0.0203 |

| 35 | South Korea | 0.0347 | 0.015 | 0.0197 |

| 36 | Slovakia | 0.0192 | 0 | 0.0192 |

| 37 | Germany | 0.0189 | 0 | 0.0189 |

| 38 | Norway | 0.0263 | 0.0075 | 0.0188 |

| 39 | Canada | 0.0333 | 0.015 | 0.0183 |

| 40 | France | 0.0182 | 0 | 0.0182 |

| 41 | Chile | 0.0402 | 0.025 | 0.0152 |

| 42 | Finland | 0.0149 | 0 | 0.0149 |

| 43 | Japan | 0.0133 | -0.001 | 0.0143 |

| 44 | Malaysia | 0.0454 | 0.0325 | 0.0129 |

| 45 | Romania | 0.0371 | 0.025 | 0.0121 |

| 46 | Saudi Arabia | 0.0374 | 0.0275 | 0.0099 |

| 47 | Czech Republic | 0.0231 | 0.015 | 0.0081 |

| 48 | China | 0.0504 | 0.0435 | 0.0069 |

| 49 | Taiwan | 0.0193 | 0.01375 | 0.00555 |

| 50 | Hong Kong | 0.0239 | 0.025 | -0.0011 |

ตารางที่ 1 ส่วนต่างระหว่างดอกเบี้ยสินเชื่อที่อยู่อาศัยกับอัตราดอกเบี้ยนโยบาย ของประเทศต่างๆ

Source: Number, BIS, Bloomberg คำนวณโดยผู้เขียน

จากตารางจะเห็นได้ว่าส่วนต่างระหว่างดอกเบี้ยสินเชื่อที่อยู่อาศัยกับอัตราดอกเบี้ยนโยบาย ของไทยที่ 4.19% นั้น สูงเป็นอันดับ 5 เมื่อเทียบกับประเทศในกลุ่มตัวอย่าง 50 ประเทศ และสูงที่สุดในเอเชีย โดยสูงกว่าอินดีย (2.91%), ฟิลิปปินส์ (2.78%), อินโดนีเซีย (2.76%), มาเลเซีย (1.29%) เป็นต้น

และเมื่อเปรียบเทียบกับประเทศที่มีอัตราดอกเบี้ยนโยบายที่ 1.5% เท่ากับไทย พบว่า ออสเตรเลียมีส่วนต่างดอกเบี้ยอยู่ที่ 2.96%, โปร์แลนด์มีส่วนต่างดอกเบี้ยอยู่ที่ 2.30%, เกาหลีใต้มีส่วนต่างดอกเบี้ยอยู่ที่ 1.97%, แคนาดามีส่วนต่างดอกเบี้ยอยู่ที่ 1.83% และสาธารณรัฐเช็คมีส่วนต่างดอกเบี้ยอยู่ที่ 0.81 % ซึ่งจะเห็นว่าส่วนต่างระหว่างดอกเบี้ยสินเชื่อที่อยู่อาศัยกับอัตราดอกเบี้ยนโยบาย ของไทยอยู่สูงที่สุดเช่นกัน

ซึ่งผลเป็นไปในรูปแบบเดียวกันเมื่อหาส่วนต่างระหว่างอัตราดอกเบี้ยที่อยู่อาศัยกับอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของแต่ละประเทศ ดังตาราง

| ประเทศ | ดอกเบี้ยสินเชื่อเพื่อที่อยู่อาศัย | อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาว | ส่วนต่างดอกเบี้ยสินเชื่อที่อยู่อาศัยกับอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาว | |

|---|---|---|---|---|

| 1 | Colombia | 12.44% | 7.05% | 5.39% |

| 2 | Peru | 10.09% | 4.83% | 5.26% |

| 3 | Croatia | 4.75% | 2.02% | 2.73% |

| 4 | Sweden | 2.88% | 0.46% | 2.42% |

| 5 | Thailand | 5.69% | 3.31% | 2.38% |

| 6 | Russia | 11.05% | 8.67% | 2.38% |

| 7 | Mexico | 11.10% | 8.91% | 2.19% |

| 8 | New Zealand | 4.89% | 2.76% | 2.13% |

| 9 | Ireland | 3.87% | 1.79% | 2.08% |

| 10 | Hungary | 5.41% | 3.50% | 1.91% |

| 11 | India | 9.41% | 7.70% | 1.71% |

| 12 | Cyprus | 3.97% | 2.29% | 1.68% |

| 13 | Denmark | 2.04% | 0.39% | 1.65% |

| 14 | Slovenia | 3.37% | 1.98% | 1.39% |

| 15 | Netherlands | 2.50% | 1.12% | 1.38% |

| 16 | United Kingdom | 3.25% | 1.94% | 1.31% |

| 17 | Australia | 4.46% | 3.26% | 1.20% |

| 18 | South Korea | 3.47% | 2.28% | 1.19% |

| 19 | Brazil | 11.32% | 10.22% | 1.10% |

| 20 | Lithuania | 2.09% | 1.04% | 1.05% |

| 21 | China | 5.04% | 4.02% | 1.02% |

| 22 | Switzerland | 1.52% | 0.52% | 1.01% |

| 23 | United States | 4.30% | 3.43% | 0.87% |

| 24 | Germany | 1.89% | 1.08% | 0.81% |

| 25 | Canada | 3.33% | 2.55% | 0.78% |

| 26 | Latvia | 2.62% | 1.84% | 0.78% |

| 27 | Austria | 2.10% | 1.45% | 0.65% |

| 28 | Norway | 2.63% | 1.99% | 0.64% |

| 29 | Taiwan | 1.93% | 1.31% | 0.62% |

| 30 | Poland | 3.80% | 3.20%% | 0.60% |

| 31 | South Africa | 10.50% | 9.94% | 0.56% |

| 32 | Japan | 1.33% | 0.88% | 0.45% |

| 33 | Belgium | 2.20% | 1.77% | 0.43% |

| 34 | Czech Republic | 2.31% | 2.03% | 0.28% |

| 35 | Finland | 1.49% | 1.29% | 0.20% |

| 36 | Iceland | 6.28% | 6.09% | 0.19% |

| 37 | France | 1.82% | 1.69% | 0.13% |

| 38 | Slovakia | 1.92% | 1.81% | 0.12% |

| 39 | Pakistan | 11.83% | 11.76% | 0.07% |

| 40 | Hong Kong | 2.39% | 2.35% | 0.04% |

| 41 | Israel | 3.44% | 3.43% | 0.01% |

| 42 | Spain | 2.39% | 2.73% | -0.34% |

| 43 | Malaysia | 4.54% | 4.91% | -0.37% |

| 44 | Portugal | 2.62% | 3.02% | -0.40% |

| 45 | Philippines | 7.28% | 7.79% | -0.51% |

| 46 | Indonesia | 8.51% | 9.02% | -0.51% |

| 47 | Chile | 4.02% | 5.12% | -1.10% |

| 48 | Romania | 3.71% | 4.88% | -1.17% |

| 49 | Saudi Arabia | 3.74% | 5.25% | -1.51% |

| 50 | Italy | 2.36% | 3.92% | -1.56% |

ตารางที่ 2 ส่วนต่างระหว่างดอกเบี้ยสินเชื่อที่อยู่อาศัยกับอัตราผลตอบแทนพันธบัตรระยะยาว ของประเทศต่างๆ

Source: Number, BIS, Bloomberg คำนวณโดยผู้เขียน (พันธบัตรระยะยาวคืออายุ 30 ปี แต่ถ้าประเทศใดที่ไม่มีจะใช้ 10 ปี แทน (ตัวหนังสือสีส้ม)

จากตารางจะเห็นได้ว่าส่วนต่างระหว่างดอกเบี้ยสินเชื่อที่อยู่อาศัยกับอัตราผลตอบแทนพันธบัตรระยะยาวของของไทยที่ 2.38 % นั้น สูงเป็นอันดับ 5 เมื่อเทียบกับประเทศในกลุ่มตัวอย่าง 50 ประเทศ และสูงที่สุดในเอเชียเช่นเดิม โดยสูงกว่าอินดีย (1.71%), ฟิลิปปินส์ (-0.51%), อินโดนีเซีย (-0.51%), มาเลเซีย (-0.37%) เป็นต้น

และเมื่อเปรียบเทียบกับประเทศที่มีอัตราดอกเบี้ยนโยบายที่ 1.5% เท่ากับไทย พบว่า ออสเตรเลียมีส่วนต่างดอกเบี้ยอยู่ที่ 1.2%, โปร์แลนด์มีส่วนต่างดอกเบี้ยอยู่ที่ 0.6%, เกาหลีใต้มีส่วนต่างดอกเบี้ยอยู่ที่ 1.19%, แคนาดามีส่วนต่างดอกเบี้ยอยู่ที่ 0.78% และสาธารณรัฐเช็คมีส่วนต่างดอกเบี้ยอยู่ที่ 0.28 % ซึ่งจะเห็นว่าส่วนต่างระหว่างดอกเบี้ยสินเชื่อที่อยู่อาศัยกับอัตราผลตอบแทนพันธบัตรระยะยาว ของไทยอยู่สูงที่สุดเช่นกัน

ถ้าถือว่าอัตราผลตอบแทนพันธบัตรรัฐบาล เป็นตัวแทนของผลตอบแทนที่นักลงทุนจะได้รับ ตัวเลขส่วนต่างที่กว้างมากนี้หมายความว่าถ้าเราเป็นคนไทยที่มีเงินเหลือสำหรับการออม/ลงทุน อัตราผลตอบแทนที่ได้จากการออม/ลงทุน ผ่านการซื้อพันธบัตรรัฐบาลระยะยาวนั้นอยู่ในระดับที่ไม่สูงนัก แต่ถ้าเราเป็นคนไทยที่ต้องการเงินกู้ โดยเฉพาะอย่างยิ่งเพื่อการซื้อบ้านเรากลับต้องจ่ายดอกเบี้ยที่ค่อนข้างสูงเมื่อเทียบกับคนกู้เพื่อซื้อที่อยู่อาศัยในประเทศอื่นๆ

มีเคยเคยกล่าวไว้ว่าความมหัศจรรย์อย่างหนึ่งของการลงทุนคือผลของผลตอบแทนแบบทบต้น ที่จะทำให้เงินลงทุนสามารถเพิ่มพูนได้หลายเท่าตัว หากระยะเวลาและผลตอบแทนจากการลงทุนยาวนานและสูงเพียงพอ

แต่อีกสิ่งหนึ่งที่ค่อยได้ยินใครพูดถึงมากนักก็คือ ‘พลังของดอกเบี้ยเงินกู้แบบทบต้น’ ซึ่งหากระยะเวลาและผลตอบแทนจากการลงทุนยาวนานและสูงเพียงพอ ภาระเงินกู้ก็จะเพิ่มพูนเป็นเท่าตัวได้เช่นกัน

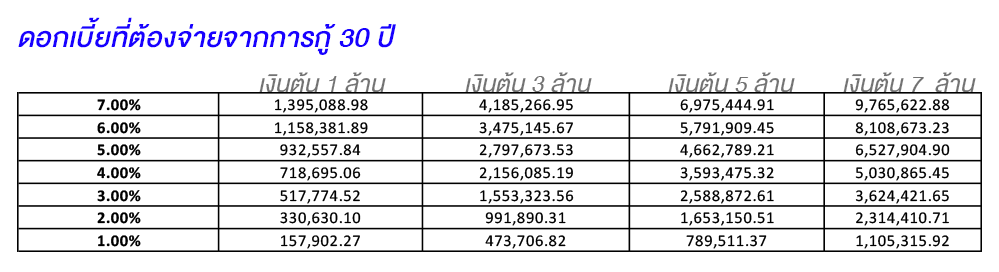

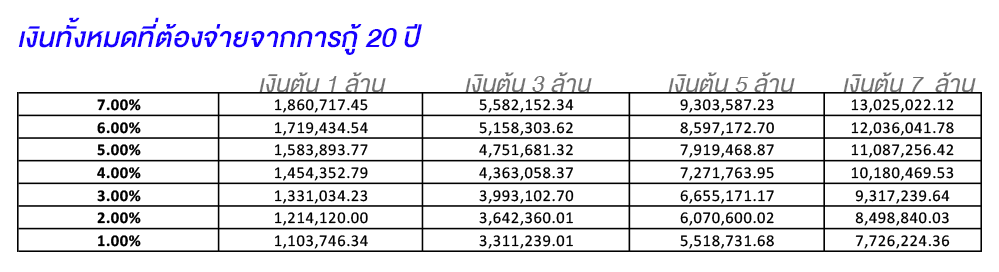

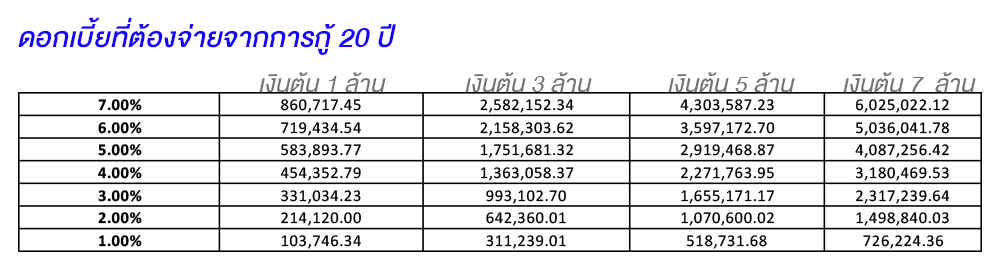

ยกตัวอย่างเช่น กรณีดอกเบี้ย เงินกู้ที่ระดับ 6% หากซื้อที่อยู่อาศัย 3 ล้านบาท ระยะเวลาการกู้ 20 ปี จำนวนเงินที่ผู้กู้ทั้งจ่ายทั้งสิ้น (ภายใต้สมมติฐานว่าไม่มีการ Refinance) จะประมาณ 5,158,303.62 ล้านบาท ในจำนวนนี้ เป็นดอกเบี้ยถึง 2,158,303.62 ล้านบาท แต่ถ้าระยะเวลาการกู้เป็น 30 ปี ที่ดอกเบี้ยและเงินต้นเท่ากัน จำนวนเงินที่ผู้กู้ทั้งจ่ายทั้งสิ้นจะประมาณ 6,475,145.67 ล้านบาท ในจำนวนนี้เป็นดอกเบี้ย 3,475,145.67 ล้านบาท (มากกว่าเงินต้น) และจำนวนเงินและดอกเบี้ยที่ต่างกันสามารถดูผลประมาณการการคำนวนดอกเบี้ยเงินเงินที่ต้องจ่ายทั้งหมดได้ดังตาราง

ตารางที่ 3 ประมาณการเงินทั้งหมดและดอกเบี้ยจ่าย จากการกู้ยืมระยะยาว

(หมายเหตุการณ์คำนวณนี้เป็นการประมาณการ แต่รายละเอียดการคำนวนของแต่ละธนาคารอาจมีรายละเอียดแตกต่างไปจากนี้ได้)

แม้ว่าที่อยู่อาศัยจะแพง และดอกเบี้ยเพื่อที่อยู่อาศัยก็แพง แต่การมีบ้านเป็นของตัวเองก็ยังคงเป็นความใฝ่ฝันของคนส่วนใหญ่ ที่ต้องการสร้างครอบครัว

คำแนะนำเบื้องต้นจากการที่ต้องซื้ออาศัยแพงและถูกทวีคูณด้วยดอกเบี้ยเพื่อที่อยู่อาศัยในระดับสูง ก็คือถ้ามีเงินที่ได้จากการทำงาน เราควรเก็บส่วนหนึ่งไว้กับตัวเพื่อใช้ในเวลาฉุกเฉินและค่าใช้จ่ายที่จำเป็น เงินส่วนที่เหลือแทนที่จะนำไปลงทุนที่อาจได้ผลตอบแทนไม่มากนักและอาจไม่สม่ำเสมอ เราควรที่จะเอาเงินไปโปะสินเชื่อบ้าน ที่อัตราดอกเบี้ยอยู่ในระดับสูง (เมื่อเทียบกับประเทศอื่นๆ และเทียบกับการลงทุนในประเทศ) และเป็นอัตราที่ต้องจ่ายแน่นนอน น่าจะเป็นทางเลือกที่ดีกว่า