สมัยที่ยังเป็นนักศึกษาคณะพาณิชยศาสตร์และการบัญชี ผมจำได้ว่ารู้สึกมหัศจรรย์ใจกับระบบบัญชีคู่ที่บันทึกรายการเดบิต และเครดิต โดยบันทึกดังกล่าวสามารถนำไปสรุปรวบยอดตอนสิ้นงวดได้แยกออกเป็น 4 องค์ประกอบของงบการเงิน ได้แก่ งบแสดงฐานะการเงินหรืองบดุล งบกำไรขาดทุน งบกระแสเงินสด และงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น

ทั้ง 4 ส่วนแสดงให้เห็นภาพการทำกิจกรรมทางเศรษฐกิจของบริษัทได้อย่างครบถ้วน กล่าวคือ ได้เงินสดเข้ามาเท่าไร ค้าขายดีมีกำไรหรือไม่ ใช้สินทรัพย์อย่างไร ฯลฯ แต่ก่อนจะไปถึงขั้นการตีความ ผมอยากจะชวนมาทำความรู้จักคู่พระคู่นางของงบการเงิน คืองบดุลและงบกำไรขาดทุน

ตั้งแต่ในห้องเรียนจวบจนปัจจุบัน ผมเคยได้ยินการเปรียบเทียบงบดุลกับงบกำไรขาดทุนมามากมายหลายแบบ

บ้างว่า งบกำไรขาดทุนมีความหมายตามชื่อ คือบอกกำไรขาดทุน ส่วนงบดุลก็เหมือนภาพถ่าย ณ เวลาใด เวลาหนึ่งของบริษัท

บ้างก็ว่า งบกำไรขาดทุนเหมือนน้ำที่ไหลออกจากก๊อก ส่วนงบดุลคือน้ำที่อยู่ในกะละมัง

บางคนอธิบายว่า งบกำไรขาดทุนจะบอกกิจกรรมแค่ช่วงเวลาใดช่วงเวลาหนึ่งของบริษัท แต่งบดุลจะเล่าย้อนกลับไปตั้งแต่วันแรกของบริษัท เป็นประวัติศาสตร์ย่นย่อสะสมมาจวบจนปัจจุบัน

บ้างก็ว่า งบกำไรขาดทุนเหมือนน้ำที่ไหลออกจากก๊อก ส่วนงบดุลคือน้ำที่อยู่ในกะละมัง

สำหรับผม ทางที่ทำให้เข้าใจความแตกต่างของงบการเงินทั้งสองประเภทได้ง่ายที่สุด คือย้อนมองกลับมาที่ตัวเราครับ งบกำไรขาดทุน ก็เหมือนกับรายได้และค่าใช้จ่ายในแต่ละเดือนของเรา เป็นกระแสเงินที่ไหลเข้าไหลออก ส่วนงบดุลก็จะเหมือนเงินได้ที่เราเก็บเล็กผสมน้อยมาเป็นสินทรัพย์อย่างบ้าน รถยนต์ หรือเงินลงทุนต่างๆ บางคนอาจไปกู้เงินมาซื้อที่ดิน สิ่งเหล่านี้จะปรากฏในงบดุลส่วนบุคคลของเรา

งบดุลอ่านอย่างไร

การรู้จักงบดุลต้องเริ่มจากสมการบัญชีที่สรุปง่ายๆ ในหนึ่งบรรทัดคือ

สินทรัพย์ = หนี้สิน + ส่วนของผู้ถือหุ้น

‘ดุล’ ในชื่องบการเงิน หมายถึงทั้งสองฝั่งจะต้องเท่ากันเสมอตามระบบบัญชีคู่ ถ้าแตกต่างกันเมื่อไร บอกได้เลยว่าพนักงานบัญชีเป็นอันไม่ได้หลับได้นอน ต้องหาสาเหตุให้เจอก่อนวันปิดงบการเงิน

หากพลิกไปเปิดงบดุลของบริษัท นักบัญชีจะแบ่งสินทรัพย์และหนี้สินออกเป็นหมุนเวียน และไม่หมุนเวียน โดยใช้เกณฑ์แบบสากลคือ หมุนเวียนหมายถึงน้อยกว่าหนึ่งปี ส่วนไม่หมุนเวียนหมายถึงมากกว่าหนึ่งปี พูดแบบนี้อาจจะนึกภาพไม่ออก ลองไปดูตัวอย่างกันดีกว่าครับ

ในฝั่งสินทรัพย์ ความ “หมุนเวียน” จะแบ่งโดยใช้สภาพคล่องและความต้องการถือครอง ถ้าสินทรัพย์แปลงเป็นเงินสดได้เร็ว ก็จะเป็นสินทรัพย์หมุนเวียน ตัวอย่างเช่น เงินฝากออมทรัพย์ สินค้าคงคลัง และลูกหนี้การค้า ถ้าเป็นสินทรัพย์ไม่หมุนเวียน ก็จะแปลงเป็นเงินสดได้ช้ากว่า หรือบริษัทตั้งใจไว้ว่าจะถือยาวๆ ไป ไม่ได้มีแพลนว่าจะขายในหนึ่งปีข้างหน้า ซึ่งส่วนใหญ่ก็คือที่ดิน อาคาร และเครื่องจักรในการทำงานนั่นเอง

ในฝั่งหนี้สินก็มีการแบ่งประเภทเหมือนกัน แต่จะใช้เกณฑ์การถึงกำหนดชำระ เช่น ถ้าเราซื้อของจากคู่ค้าแล้วจะถึงกำหนดชำระภายในหนึ่งปี ก็จะถือเป็นหนี้สินหมุนเวียน แต่ถ้าเรากู้ยาวๆ เช่น กู้ซื้ออาคารหรือสร้างโรงงาน หนี้สินก้อนนั้นก็จะเป็นหนี้สินไม่หมุนเวียนนั่นแล

ชิ้นส่วนสุดท้ายคือส่วนของผู้ถือหุ้น ตรงนี้จะบอกเราว่าบริษัทมีทุนจดทะเบียนเท่าไร ขายหุ้นได้กำไรมากน้อยแค่ไหน และที่ผ่านมาทำกำไรหรือมีขาดทุนสะสมเท่าไร โดยปกติแล้ว ส่วนของผู้ถือหุ้นจะเป็นฝั่งที่ไม่ค่อยเคลื่อนไหวมากนัก เพราะการเปลี่ยนแปลงแต่ละครั้งเป็นเรื่องใหญ่ ตั้งแต่การออกหุ้นเพิ่มทุน การซื้อหุ้นคืน รวมถึงการบันทึกกำไรขาดทุนของแต่ละปีหรือไตรมาส

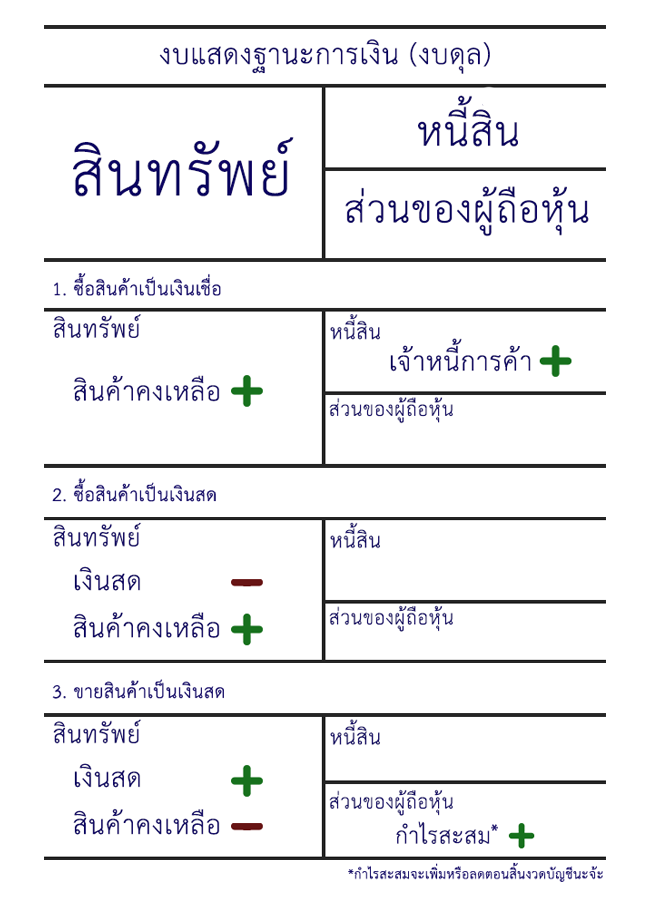

ผู้เขียนขอยกตัวอย่างบางส่วนอย่างเพื่อให้เห็นภาพว่างบดุลเคลื่อนไหวอย่างไรจึงสมดุลอยู่เสมอเป็น 3 กรณีดังนี้ครับ

- ซื้อสินค้าเป็นเงินเชื่อ – ในกรณีนี้ เราจะได้สินค้าเข้ามา (สินทรัพย์เพิ่มขึ้น) ในขณะที่เจ้าหนี้การค้าก็จะเพิ่มในมูลค่าที่เท่ากัน (หนี้สินเพิ่ม)

- ซื้อสินค้าเป็นเงินสด – กรณีนี้ก็จะคล้ายกับกรณีแรก ต่างกันที่คราวนี้เงินสดเราจะลดลงเท่ากับสินค้าเพิ่มขึ้น คล้ายกับว่าเป็นการแปลงเงินสดเป็นสินค้านั่นแหละครับ

- ขายสินค้าเป็นเงินสด – กรณีนี้ สินค้าในบัญชีเราจะลดลง (สินทรัพย์ลดลง) แต่เราจะได้เงินสดเข้ามาแทน (สินทรัพย์เพิ่มขึ้น) ส่วนต่างของต้นทุนกับราคาขายนำไปคำนวณเป็นกำไรในงบกำไรขาดทุน และสุดท้ายจะยกยอดมาเข้ากำไรสะสมตอนสิ้นงวดบัญชี (ส่วนของผู้ถือหุ้นเพิ่ม)

งบดุลมีรายละเอียดหยุมหยิมยิบย่อยค่อนข้างมาก โดยเฉพาะกับธุรกิจเฉพาะทาง เช่น ธนาคาร หรือบริษัทเทคโนโลยีต่างๆ ซึ่งผมมองว่านักลงทุนมือใหม่อาจไม่ต้องลงทุนลงแรงเรียนรู้ในรายละเอียด ระดับนี้เอาเป็นว่าโยนงบการเงินมาให้แล้วไม่ตกใจก็ถือว่าเป็นอันใช้ได้

งบกำไรขาดทุนอ่านอย่างไร

งบกำไรขาดทุนถือว่ามีความซับซ้อนน้อยกว่างบดุลอย่างเห็นได้ชัด คือเริ่มจากรายได้ แล้วหักค่าใช้จ่าย สุดท้ายก็ได้เป็นผลประกอบการซึ่งมีทั้งผลกำไรและผลขาดทุน แต่สิ่งที่ผู้เขียนอยากหยิบมาบอกเล่าคือเหตุผลเบื้องหลังที่ว่าทำไมนักบัญชีถึงแยกรายได้และค่าใช้จ่ายออกเป็นประเภทยิบย่อยเต็มไปหมด

เริ่มจากรายได้ที่จะแบ่งเป็นยอดขายและรายได้อื่น โดยยอดขายจะสะท้อนการทำธุรกิจปกติของบริษัท เช่น โรงพิมพ์ก็จะมีรายได้จากการขายหนังสือ บริษัทรถยนต์ก็ได้เงินจากการขายรถ ส่วนรายได้อื่น จะเป็นรายได้ที่เกิดขึ้นนานๆ ที เช่น ขายที่ดิน ให้เช่าอาคาร หรือแม้แต่การเก็งกำไรหลักทรัพย์ หากบริษัทไหนมีกำไร แต่รายได้ส่วนใหญ่มาจากบรรทัด ‘รายได้อื่น’ ก็เป็นอันเข้าใจกันว่ากำไรในรอบบัญชีนี้อาจไม่ได้มาจากฝีมือในการทำธุรกิจ

บรรทัดต่อมาจะเป็นค่าใช้จ่ายเกี่ยวกับการทำธุรกิจ คือต้นทุนขาย รวมถึงค่าใช้จ่ายในการขายและบริการ เมื่อนำยอดขายมาหักลบกลบกับทั้งสองบรรทัดนี้ จะเรียกว่ากำไรขั้นต้นซึ่งควรจะเป็นบวก ถ้าหากไม่เป็นบวก หมายความว่า ‘หัวใจ’ ของธุรกิจอาจไม่แข็งแรงเท่าไร เพราะยิ่งขายดูจะยิ่งขาดทุน สู้เอาเงินกลับบ้านไปนอนตีพุงอาจจะดีกว่า อย่างไรก็ดี สำหรับธุรกิจเปิดใหม่ บางครั้งการขาดทุนจากการดำเนินการอาจเกิดแค่ในระยะสั้น เช่น การอัดโปรโมชันเพื่อดึงดูดลูกค้า เป็นต้น

เมื่อได้กำไรขั้นต้น บรรทัดต่อมาก็จะหักค่าเสื่อมราคาซึ่งไม่ใช่ค่าใช้จ่ายจริงๆ แต่เป็นค่าใช้จ่ายทางบัญชีซึ่งคำนวณจากอายุการใช้งานของสินทรัพย์ไม่หมุนเวียน สมมติว่าเราซื้อตึกแถว 1,000,000 บาท แม้ว่าเงินจะออกจากกระเป๋าเราไปแล้วทันทีหนึ่งล้าน แต่ในบัญชี เราจะได้เป็นสินทรัพย์ไม่หมุนเวียนเข้ามาแทน โดยนักบัญชีจะทำการประเมินอายุการใช้งาน เช่น 20 ปี แล้วค่อยๆ ทยอยตัดค่าเสื่อมราคา 1,000,000 (บาท) ÷20 (ปี) หรือเท่ากับ 50,000 บาทต่อปีนั่นเอง หลังจากนั้นจึงจะมาหักลบกับดอกเบี้ยและภาษีเงินได้

การแยกบรรทัดและค่อยๆ หักลบที่ละขั้น จะทำให้เราเห็นภาพค่อนข้างชัดเจนว่าค่าใช้จ่ายไป ‘บวม’ อยู่ที่บรรทัดไหน เช่น บริษัทอาจจะขาดทุนเพราะค่าเสื่อมราคาสูงมากๆ หรือขาดทุนเพราะดอกเบี้ยจ่ายมูลค่ามหาศาลในแต่ละเดือน ทั้งที่ธุรกิจยังเดินหน้าต่อไปได้ไม่มีปัญหาอะไร

บรรทัดสุดท้ายของงบกำไรขาดทุนจะแสดง ‘กำไรสุทธิ’ ที่หลังจากจบงวดบัญชี ตัวเลขดังกล่าวจะถูกนำไปบวก (กรณีงวดนั้นได้กำไร) หรือหักออก (กรณีขาดทุน) จากกำไรสะสมซึ่งเป็นบรรทัดหนึ่งในส่วนของผู้ถือหุ้นในงบดุล

สิ่งที่ห้ามลืมเด็ดขาดเวลาอ่านงบการเงินของบริษัท คืองบที่เราอ่านๆ กันอยู่จัดทำขึ้นโดยใช้เกณฑ์คงค้าง (accrual basis) นะครับ เช่น รายได้จากการขายเงินผ่อน ซึ่งแม้ว่าเราจะบันทึกรายได้ไปแล้ว แต่เราก็ยังเก็บเงินไม่ได้สักบาท หมายความว่าหลายบรรทัดที่เราเห็นในงบดุลและงบกำไรขาดทุนเป็นสิ่งที่ ‘คาดว่าจะได้รับ’ แต่ยังไม่ได้รับจริงๆ

งบที่เราอ่านๆ กันอยู่จัดทำขึ้นโดยใช้เกณฑ์คงค้าง (accrual basis) หลายบรรทัดที่เราเห็นในงบดุลและงบกำไรขาดทุนเป็นสิ่งที่ ‘คาดว่าจะได้รับ’ แต่ยังไม่ได้รับจริงๆ

เราจึงมีพระรองอย่างงบกระแสเงินสด ที่จัดทำตามเกณฑ์เงินสด (cash basis) คือวัดที่เงินเข้าและเงินออกของบริษัทล้วนๆ เช่น ขายของเป็นเงินผ่อน 100 บาท งวดแรกได้เงินมา 10 บาท ในงบกระแสเงินสดเราจะเห็นแค่ 10 บาท ในขณะที่บนงบกำไรขาดทุน เราฟันรายได้ไปแล้ว 100 บาท

การดูเพียงงบดุลและงบกำไรขาดทุนโดยมองข้ามงบกระแสเงินสด อาจทำให้เรามองไม่เห็นว่าบริษัทอาจอยู่ในกลุ่มเสี่ยงที่จะขาดสภาพคล่อง กล่าวคือเงินขาดมือเพราะหมุนเงินไม่ทันนั่นแล ซึ่งอาจมีปัญหาถ้าวันที่เจ้าหนี้มาเคาะประตูบริษัท แต่ลูกหนี้กลับหายหน้าหายตาเรียกหาไม่เจอ ทำให้บริษัทต้องวิ่งหาเงินกู้ฉุกเฉิน หรือทำให้เสียเครดิตได้

หลายคนอาจสงสัยว่า แล้วที่เหล่านักวิเคราะห์มายกย่องเชิดชูว่างบการเงินบริษัทนี้ ‘ดี’ กว่าบริษัทคู่แข่งในตลาดเขาดูจากอะไรกัน ติดตามตอนต่อไป ว่าด้วยการอ่านอัตราส่วนทางการเงิน (Financial Ratio) ส่วนสัปดาห์นี้ ถ้าใครว่างก็อยากจะชวนให้ลองไปเปิดงบการเงินบริษัทในตลาดหลักทรัพย์อ่านเพื่อสร้างความคุ้นเคยไปพลางๆ ก่อนแล้วกันนะครับ

เอกสารประกอบการเขียน

Fact Box

งบการเงินที่ครบถ้วนสมบูรณ์จะมาพร้อมกับคู่มือในการอ่าน นั่นคือหมายเหตุประกอบงบการเงิน ซึ่งจะอธิบายอย่างถี่ถ้วนว่า แต่ละบรรทัดมีการคำนวณอย่างไร ภายใต้สมมติฐานอะไร และอ้างอิงจากมาตรฐานบัญชีฉบับไหน เช่น การคำนวณค่าเสื่อมราคาอาคาร มีการตั้งสมมติฐานเรื่องอายุการใช้งานอย่างไร เป็นต้น ดังนั้นถ้าเห็นตัวเลขแล้วรู้สึก ‘แปร่งๆ’ สิ่งแรกที่เราควรพลิกหาคือคำอธิบายในหมายเหตุประกอบงบการเงิน