สำหรับนักลงทุนมือใหม่ งบการเงินมีหลายบรรทัดจนน่าปวดหัว ส่วนการวิเคราะห์ว่างบการเงินของบริษัทดีกว่ามาตรฐานหรือไม่ ก็ยิ่งแล้วใหญ่ เพราะไม่รู้ว่าจะเทียบจากบรรทัดไหน จะพิจารณาแค่ผลกำไร ดูจากยอดขาย หรือมูลค่าสินทรัพย์รวม แล้วตรงไหนล่ะ ที่จะบอกได้ว่าบริษัทนี้ ‘ดีกว่ามาตรฐาน’ (ถ้าใครยังไม่รู้ว่างบการเงินอ่านอย่างไร ไปดูได้ในบทความนี้)

นักการเงินมีทางออกครับ คือการจับสองบรรทัดมาหารกันเพื่อแปลงตัวเลขเป็นอัตราส่วนทางการเงิน (Financial Ratio)

อัตราส่วนทางการเงินก็คล้ายกับดัชนีมวลกาย หรือที่เราคุ้นเคยกันดีกว่า BMI นั่นแหละครับ คือการนำน้ำหนักมาหารด้วยส่วนสูงยกกำลังสอง ก็จะได้ตัวเลขหน่วยอะไรก็ไม่รู้แหละ แต่พอจะนำมาเทียบกับค่าเฉลี่ยได้ เพราะการดูแค่เรื่องใดเรื่องหนึ่งอาจไม่สามารถนำมาวิเคราะห์ต่อได้ เช่น ถ้าเราบอกว่ามีผู้ชายน้ำหนัก 70 กิโลกรัม ข้อมูลแค่นี้ก็ยากจะสรุปว่าเขาคนนั้นอ้วนหรือผอม แต่ถ้าเราได้ข้อมูลว่าส่วนสูง 190 เซนติเมตร ก็สามารถสรุปได้ทันทีว่า เป็นหนุ่มสูงเพรียวหุ่นดี แต่ถ้ามีส่วนสูงแค่ 150 เซนติเมตร ผู้ชายคนนั้นก็อาจเป็นหนุ่มตุ้ยนุ้ยแก้มกลมก็ได้

การคำนวณอัตราส่วนทางการเงินจะแก้ปัญหา ‘สองมาตรฐาน’ เพราะหากเทียบกันตรงๆ เช่น ยอดขาย มาเทียบกับ ยอดขาย แบบไม่นำมาหารกันให้เป็นสัดส่วน บริษัทยักษ์ใหญ่ที่อยู่มานานก็ย่อมชนะบริษัทสตาร์ตอัปแบบไม่เห็นฝุ่น

นอกจากนี้ การวิเคราะห์อัตราส่วนทางการเงินจะดูแบบเดี่ยวๆ ไม่ได้ แต่ต้องเปรียบเทียบกับบริษัทคู่แข่ง หรือค่าเฉลี่ยในอุตสาหกรรม เช่น เราได้ข้อมูลว่าบริษัทสื่อออนไลน์ MMT (นามสมมติ) มีอัตรากำไรสุทธิ 10 เปอร์เซ็นต์จากยอดขาย แม้ว่าดูเผินๆ MMT อาจทำกำไรได้พอถูไถ แต่หากเปรียบเทียบกับบริษัทในอุตสาหกรรมที่มีอัตรากำไรสุทธิเฉลี่ย 5 เปอร์เซ็นต์ เราก็สามารถสรุปได้ทันทีว่าบริษัท MMT เนี่ยโคตรเทพ เพราะมีฝีมือขนาดฟันอัตรากำไรสุทธิได้สองเท่าของค่าเฉลี่ยในอุตสาหกรรม

หรือถ้าเราดูข้อมูลอยู่แค่บริษัทเดียว เราก็สามารถเปรียบเทียบกับข้อมูลบริษัทในอดีตว่ามีแนวโน้มเปลี่ยนแปลงอย่างไร เช่น สามปีก่อนบริษัท MMT มีอัตรากำไรสุทธิแค่ 3 เปอร์เซ็นต์ แต่ปีปัจจุบันก้าวกระโดดเป็น 10 เปอร์เซ็นต์ เป็นต้น

หากจะพูดให้ดูมีภูมิ อัตราส่วนทางการเงินเป็นตัวเลขสัมพัทธ์ ไม่ใช่ค่าสัมบูรณ์นั่นแล

ที่สำคัญ ไม่ควรอย่างยิ่งที่จะเทียบอัตราส่วนทางการเงินของบริษัทที่อยู่ต่างอุตสาหกรรม กล่าวคือ เราไม่ควรนำอัตรากำไรสุทธิของบริษัท MMT ที่ทำสื่อออนไลน์ไปเปรียบเทียบกับธนาคาร หากจะดึงดันนำมาเทียบ ก็ไม่ต่างจากการเทียบมะนาวกับแอปเปิ้ล แล้วบอกว่าแอปเปิ้ลหวานกว่าจึงดีกว่า ทั้งที่ความเป็นจริงสองอย่างนี้ไม่ควรนำมาเทียบกันด้วยซ้ำ

อารัมภบทมาซะยาว เราไปดูตัวอย่างอัตราส่วนทางการเงินที่น่าสนใจสำหรับนักลงทุนมือใหม่ว่ามีอะไรบ้าง

อัตราส่วนสภาพคล่อง

Current Ratio = สินทรัพย์หมุนเวียน/หนี้สินหมุนเวียน

หลายคนอาจไม่คุ้นหูกับคำว่าสภาพคล่อง (Liquidity) แต่ศัพท์ที่ดูประหลาดคำนี้เทียบเท่ากับศัพท์ในชีวิตประจำวันว่า ‘ร้อนเงิน’ ‘ชอร์ต’ หรือ ‘หมุนเงินไม่ทัน’ คืออาการที่ธุรกิจเกิดเงินขาดมือ เพราะแปลงสินทรัพย์เป็นเงินสดไม่ทันการณ์ อัตราส่วนหนึ่งที่จะพิจารณาได้ว่าสถานการณ์ด้านสภาพคล่องนั้นเป็นเช่นไร คืออัตราส่วนสภาพคล่อง (Current Ratio) ที่จับสินทรัพย์หมุนเวียนมาหารด้วยหนี้สินหมุนเวียน

อัตราส่วนดังกล่าวจะตอบคำถามที่ว่า “สินทรัพย์ที่สามารถแปลงเป็นเงินสดได้ในอีกหนึ่งปีข้างหน้าคิดเป็นกี่เท่าของหนี้สินที่จะถึงกำหนดชำระในอีกหนึ่งปีข้างหน้า”

อัตราส่วนสภาพคล่องนั้นยิ่งมากยิ่งดี โดยอย่างน้อยที่สุด อัตราส่วนดังกล่าวควรจะมากกว่าหนึ่งเท่า แต่มากเกินไปก็ใช่ว่าจะดี เพราะนั่นหมายความว่ากิจการดองสินทรัพย์สภาพคล่องสูงไว้เยอะเกินไปโดยใช้เหตุ และควรเปลี่ยนสินทรัพย์ดังกล่าวเป็นการลงทุนระยะยาวเพื่อขยายธุรกิจ

อัตราส่วนเพื่อวัดประสิทธิภาพการใช้สินทรัพย์

Fixed Assets Turnover = ยอดขายสุทธิ/สินทรัพย์ไม่หมุนเวียน หรือ ที่ดิน อาคาร และอุปกรณ์

ชื่อ ‘อัตราส่วนเพื่อวัดประสิทธิภาพการใช้สินทรัพย์’ อาจทำให้รู้สึกงงไม่น้อยว่าหมายถึงอะไร แต่ความจริงแล้ว อัตราส่วนดังกล่าวมีไว้เพื่อตอบคำถามว่า ‘สินทรัพย์หนึ่งบาทสร้างรายได้ได้กี่บาท’ ซึ่งอัตราส่วนที่ผมแนะนำคือ Fixed Assets Turnover ที่เน้นวัดประสิทธิภาพเฉพาะสินทรัพย์ไม่หมุนเวียน หรืออีกชื่อหนึ่งคือสินทรัพย์ถาวร แต่บางครั้งอาจคำนวณเฉพาะบรรทัดที่ดิน อาคาร และอุปกรณ์ในงบดุล

อัตราส่วนดังกล่าวจะให้ภาพเปรียบเทียบแบบชัดๆ ว่าแต่ละบริษัทใช้สินทรัพย์คุ้มค่ามากน้อยแค่ไหน เช่น บริษัท MMT ลงทุนในสินทรัพย์ถาวรแค่หนึ่งล้านบาท แต่สินทรัพย์ดังกล่าวสามารถสร้างยอดขายได้ห้าล้านบาท ในขณะที่บริษัทคู่แข่งอาจมีสินทรัพย์ถาวรสองล้านบาทแต่สร้างยอดขายได้แปดล้านบาท หากไม่พิจารณาอัตราส่วนทางการเงิน เราอาจเห็นว่าบริษัทคู่แข่งน่าจะดีกว่าเพราะสร้างรายได้ได้เยอะกว่า แต่ในแง่ประสิทธิภาพในการใช้สินทรัพย์ บริษัท MMT ใช้อย่างมีประสิทธิภาพสูงกว่าถึง 25 เปอร์เซ็นต์

ในกรณีที่บริษัทอาจเน้นบริการ หรือเป็นสตาร์ตอัพยุคใหม่ที่ใช้เทคโนโลยีเป็นหลัก ซึ่งทำให้สินทรัพย์อย่างที่ดิน อาคาร และอุปกรณ์มีมูลค่าค่อนข้างน้อย เราก็สามารถเปลี่ยนตัวหารเป็นสินทรัพย์รวม เพียงเท่านี้ก็จะได้อัตราส่วน Total Assets Turnover ซึ่งการตีความก็ใกล้เคียงกับ Fixed Assets Turnover ครับผม

อัตราส่วนการวัดภาระหนี้สิน

Debt to Equity Ratio (D/E Ratio) = หนี้สินรวม/ส่วนของผู้ถือหุ้น

‘การไม่มีหนี้เป็นลาภอันประเสริฐ’ ประโยคนี้อาจใช้ไม่ได้กับการทำธุรกิจ เพราะการไม่มีหนี้อาจทำให้ต้นทุนทางการเงินสูงเกินไปโดยไม่จำเป็น แต่ถ้ากู้หนี้ยืมสินสูงเกินไปก็ไม่ดีอีกเช่นกัน เพราะนั่นหมายความว่าบริษัทจะมีภาระผูกพันที่ต้องชำระจำนวนมหาศาลในอนาคต

อัตราส่วนยอดนิยมเพื่อวัดภาระหนี้สินคือ Debt to Equity Ratio หรือเรียกย่อๆ ว่า D/E Ratio อัตราส่วนดังกล่าวจะเทียบให้เห็นว่า บริษัทมีหนี้สินเป็นกี่เท่าของส่วนของเจ้าของ ตัวเลขดังกล่าวสะท้อนให้เห็นว่า สินทรัพย์ที่บริษัทมีอย่างหรูหราฟูฟ่านั้นส่วนใหญ่มาจากการกู้หนี้ยืมสินหรือไม่

การที่บริษัทมี D/E Ratio สูง หมายความว่าบริษัทกู้ยืมจากเจ้าหนี้ในสัดส่วนที่สูงกว่าลงทุนจากเจ้าของ ซึ่งมองได้หลายมุม เช่น บริษัทมีแววจะเติบโตอย่างก้าวกระโดด (เพราะเจ้าหนี้ส่วนใหญ่ไม่ปล่อยให้กู้ง่ายๆ ถ้าบริษัทดูไม่มีอนาคต) และใช้ประโยชน์จากเงินกู้ซึ่งมีต้นทุนต่ำกว่าหุ้นสามัญอย่างเต็มที่ ในอีกมุมหนึ่ง บริษัทที่มี D/E Ratio สูงก็มีความเสี่ยงสูง เพราะเศรษฐกิจมีขึ้นมีลง วันดีคืนดีเศรษฐกิจย่ำแย่ บริษัทอาจได้รับผลกระทบจนผิดนัดชำระหนี้ เป็นอันต้องขึ้นไกล่เกลี่ยปรับโครงสร้างหนี้ บางทีอาจมีเจ้าหนี้มานั่งจิกกัดดูงบการเงินทุกเดือน หรือแย่ที่สุดก็ต้องยอมล้มละลาย

อัตราส่วนความสามารถในการทำกำไร

Net Profit Margin = (กำไรสุทธิ/รวมรายได้) x 100

แน่นอนว่าทำธุรกิจก็ต้องวัดที่ผลกำไร ซึ่ง Net Profit Margin จะบอกเราว่า รายได้แต่ละบาทจะแปลงเป็นกำไรในบรรทัดสุดท้ายได้กี่เปอร์เซ็นต์ เช่น Net Profit Margin เท่ากับ 3 เปอร์เซ็นต์ หมายความว่า รายได้ทุก 100 บาทจะแปลงเป็นกำไรสุทธิได้สามบาทนั่นเอง

ในกรณีที่กำไรสุทธิติดลบ เราอาจไปหยิบเลขจากบรรทัดอื่น เช่น กำไรขั้นต้น (Gross Profit) ที่คำนวณจากยอดขายหักด้วยต้นทุนขาย หรือกำไรจากการดำเนินงาน (Operating Profit) ที่คำนวณจากยอดขายหักด้วยต้นทุนขาย และค่าใช้จ่ายในการดำเนินการอื่นๆ เช่น ค่าโฆษณา เป็นต้น โดยสามารถใช้ตัวเลขดังกล่าวไปแทนที่กำไรสุทธิ เพื่อคำนวณ Gross Profit Margin และ Operating Profit Margin ออกมาได้

Return on Equity (ROE) = (กำไรสุทธิ/ส่วนของผู้ถือหุ้น) x 100

อีกอัตราส่วนทางการเงินทีนิยมนำมาใช้วัดความสามารถในการทำกำไร คือ Return on Equity หรือ ROE โดยอัตราส่วนดังกล่าวจะใช้วัดผลตอบแทนต่อผู้ถือหุ้น กล่าวคือ เงินที่ผู้ถือหุ้นลงทุนมา 100 บาท จะสร้างกำไรสุทธิได้กี่บาท เช่น บริษัท MMT มีกำไร 100 ล้านบาท โดยมีส่วนของผู้ถือหุ้น 1,000 ล้านบาท ก็จะคำนวณ ROE ได้เท่ากับ 10 เปอร์เซ็นต์นั่นเอง

อัตราส่วน ROE จะใช้วัดความสามารถในการแปลงเงินให้งอกเงยของผู้บริหาร โดยเป็นดัชนีชี้วัดสำคัญว่าผู้บริหารชุดปัจจุบันสามารถทำได้ตามความคาดหวังของผู้ถือหุ้นหรือไม่ ถ้าปลายปีแล้ว ROE ยังไม่สวย ก็มีโอกาสอย่างยิ่งที่ผู้บริหารจะถูกปลดกลางที่ประชุมผู้ถือหุ้น

อัตราส่วนทางการเงินที่ยกมา เป็นแค่ ‘จานหลัก’ ของการวิเคราะห์งบการเงินเท่านั้นนะครับ ยังมีอัตราส่วนทางการเงินอีกจำนวนมากมาย แถมบางอัตราส่วนยังใช้กันภายในเฉพาะแต่ละสำนักอีกด้วย เพราะหลักการพื้นฐานของการคำนวณอัตราส่วนทางการเงิน คือการนำสองบรรทัดจากงบการเงินมาหารกัน ที่เหลือคือความพยายามของนักวิเคราะห์ในการตีความตัวเลขดังกล่าว

อย่าเพิ่งถอดใจเพราะเห็นสมการเยอะแยะเต็มไปหมดนะครับ เพราะปัจจุบัน เราแทบไม่ต้องคำนวณอัตราส่วนทางการเงินเหล่านี้เองแล้ว เนื่องจากหลายเว็บไซต์ เช่น settrade.com จะจัดการคำนวณให้เสร็จสรรพ สิ่งที่เราต้องทำอย่างเดียวคืออ่านให้เข้าใจแล้วหยิบมาใช้ให้เป็นโดยไม่ต้องจำสูตรเลยครับ

ข้อเตือนใจของการวิเคราะห์ข้อมูลจากงบการเงินคือ ตัวเลขทั้งหมดเป็นเพียงภาพในอดีตของบริษัท และหลายกรณี ตัวเลขเหล่านั้นก็ไม่ได้สะท้อนความสามารถของบริษัทในอนาคต นอกจากนี้ ยังมีอีกหลายต่อหลายปัจจัยที่ส่งผลต่อมูลค่าหุ้นในตลาด เช่น ความผันผวนของเศรษฐกิจในระดับมหภาค หรือความขัดแย้งในเวทีโลก ซึ่งสิ่งเหล่านี้อาจไม่สะท้อนอยู่ในงบการเงิน

ดังนั้น ก่อนลงทุนทุกครั้ง ต้องศึกษาข้อมูลให้ดี รับรู้ว่าการลงทุนมีความเสี่ยง ก่อนตัดสินใจลงทุนเสมอนะครับ

เอกสารประกอบการเขียน

Fact Box

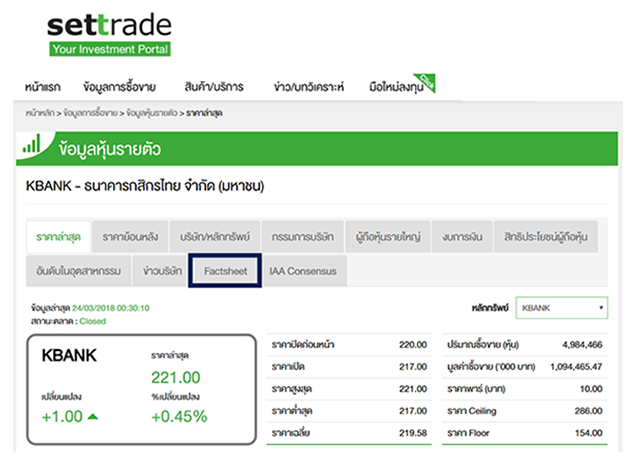

สำหรับผู้ที่ไม่คุ้นเคยกับการใช้เว็บไซต์ settrade.com ผู้เขียนขอแนะนำการใช้เว็บไซต์คร่าวๆ เพื่อเข้าไปอ่านงบการเงิน รวมถึงอัตราส่วนทางการเงินดังนี้ครับ

- เข้าไปหน้าแรก คลิกตรงช่อง Get Quote แล้วกรอกตัวย่อหุ้นที่เราต้องการดูข้อมูล

- เมื่อเข้าไปถึงหน้าหุ้นที่เราสนใจ คลิกตรงช่อง Factbox เว็บไซต์จะแสดงข้อมูลพื้นฐานของหุ้น ตั้งแต่การเคลื่อนไหวของราคา ข่าวล่าสุด รวมถึงงบการเงินที่เผยแพร่ล่าสุด

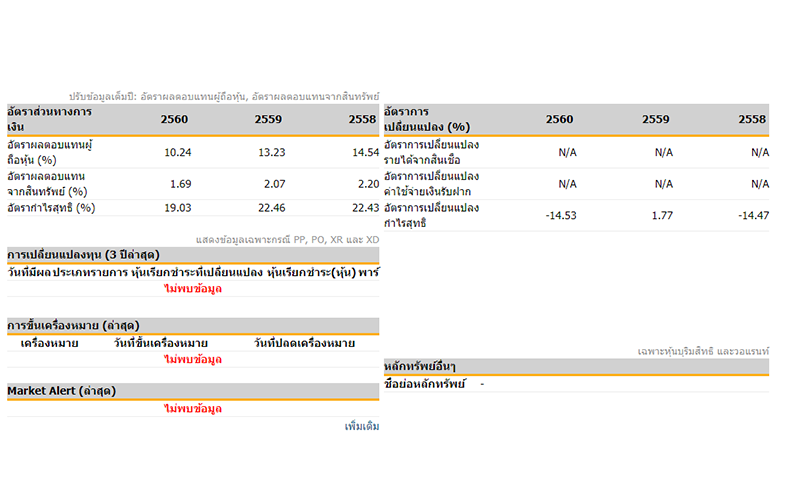

- เลื่อนลงมาด้านล่าง จะมีการคำนวณอัตราส่วนทางการเงินย้อนหลัง 3 ปีไว้ให้เสร็จสรรพ ซึ่งเราสามารถนำไปวิเคราะห์ต่อได้ทันที เราจะเห็นว่าบางอัตราส่วนบางตัวอาจมีชื่อไม่คุ้นตา ซึ่งสามารถไปศึกษาต่อได้จากคู่มือการวิเคราะห์งบการเงินของตลาดหลักทรัพย์แห่งประเทศไทยครับ