ประเทศไทยกำลังเดินทางเข้าสู่สังคมผู้สูงอายุอย่างเต็มตัวในปี 2025 หรือในอีก 6 ปีข้างหน้า ตามหลังญี่ปุ่นและเกาหลีใต้ ซึ่งนำร่องไปแล้ว สำหรับในภูมิภาคอาเซียน ไทยนับเป็นประเทศลำดับที่ 2 ที่กำลังเดินหน้าเข้าสู่สังคมผู้สูงอายุอย่างเต็มตัว ตามหลังสิงคโปร์

ดร.นณริฏ พิศลยบุตร นักวิชาการจากสถาบันวิจัยเพื่อการพัฒนาประเทศไทย หรือ ทีดีอาร์ไอ มองว่าสังคมผู้สูงอายุเป็นความท้าทายที่ทั้งใหม่และใหญ่ต่ออัตราการเติบโตทางเศรษฐกิจของประเทศ ซึ่งอาจลดลงได้สูงถึง 0.8% ต่อปี เนื่องจากวัยแรงงานที่ลดลง ผลิตภาพแรงงานต่ำลง และแรงงานบางส่วนที่ออกจากงานก่อนกำหนด

อย่างไรก็ตามทีดีอาร์ไอ เสนอให้เรามองปรากฏการณ์ที่เกิดขึ้นว่าเป็นความท้าทายที่อาจสร้างโอกาสได้

ปัจจุบัน เทคโนโลยีพัฒนารุดหน้าขึ้นอย่างต่อเนื่อง แรงงานที่เกิดจากเครื่องจักรกล หรือ AI สามารถแทนที่แรงงานมนุษย์ที่ลดลง ทั้งในภาคอุตสาหกรรม ภาคเกษตรกรรม และภาคบริการ หรือเกลี่ยส่วนต่างของแรงงานที่หายไปด้วย แรงงานต่างด้าว หรือลดจำนวนทหารเกณฑ์ลงเพื่อเพิ่มแรงงานรุ่นใหม่เข้าสู่ระบบ

ดังที่กล่าวไปก่อนหน้านี้ว่า ประเทศไทยเดินหน้าสู่สังคมผู้สูงอายุเป็นประเทศลำดับต้นๆ ในทวีปเอเชีย รวมถึงอาจจะเกิดขึ้นก่อนประเทศจีน เราจึงสามารถสร้างความพร้อมในแง่โครงสร้างพื้นฐานและนวัตกรรมให้สอดรับกับสังคมผู้สูงอายุได้ก่อน และสามารถเป็นต้นแบบและเป็นฐานการผลิตนวัตกรรมเพื่อส่งออก สร้างมูลค่ามาสู่ประเทศได้

ดังนั้น การมาถึงของสังคมผู้สูงอายุจึงไม่ใช่วิกฤตแต่เป็นโอกาส ซึ่งจะเกิดขึ้นได้หรือไม่ ไม่เพียงขึ้นอยู่กับความรับผิดชอบของภาครัฐ หรือผู้สูงอายุเพียงอย่างเดียว หากยังขึ้นอยู่กับกรอบคิดและโลกทัศน์ของคนส่วนอื่นๆ ในสังคม ว่าจะเตรียมความพร้อมและมองสังคมผู้สูงอายุในมิติใด

ประเทศไทยเดินหน้าสู่สังคมผู้สูงอายุเป็นประเทศลำดับต้นๆ ในทวีปเอเชีย รวมถึงอาจจะเกิดขึ้นก่อนประเทศจีน เราจึงสามารถสร้างความพร้อมในแง่โครงสร้างพื้นฐานและนวัตกรรมให้สอดรับกับสังคมผู้สูงอายุได้ก่อน

ดร.สมเกียรติ ตั้งกิจวานิชย์ ประธานทีดีอาร์ไอ กล่าวว่า ภายใต้ขอบเขตวิชาการแพทย์และเทคโนโลยีที่ก้าวหน้าขึ้น คนไทยกำลังเดินหน้าเข้าสู่ยุค ‘ศตวรรษนิกชน’ โดยจากการคำนวณของทีดีอาร์ไอ คนไทยที่เกิดในปี 2559 อาจจะมีอายุยืนเฉลี่ยถึง 80-98 ปี และจากข้อมูลล่าสุดในปี 2560 มีคนไทยถึง 9,041 คนที่มีอายุมากกว่า 100 ปี

มาถึงตรงนี้หลายคนคงเริ่มถอยหายใจน้อยๆ ว่า เราควรจะมีเงินเก็บเป็นจำนวนเท่าไร ถึงจะสามารถใช้ชีวิตในช่วงบั้นปลายได้อย่างสุขสบาย

คิดจะอายุยืน ต้องมีเงินเก็บเท่าไร

ในประเด็นเรื่องการออมเงินหลังวัยเกษียณ เราต้องมองแยกออกจากกันเป็นสองประเด็น ประเด็นแรก คือทัศนคติและนิยามของคำว่า ‘ผู้สูงอายุ’ ซึ่งไม่จำเป็นผูกเข้ากับความโรยรา หรือกิจกรรมอย่างการอยู่บ้านเลี้ยงหลานเสมอไป ผู้สูงอายุสามารถทำกิจกรรมอื่นๆ ได้อีกมาก ไม่ว่าจะเป็นการลุกขึ้นมาเริ่มทำกิจการสตาร์ตอัพ หรือทำงานอาสาช่วยเหลือชุมชน

ดร.สมเกียรติเสนอในประเด็นนี้ว่า สังคมไทยควรปรับนิยามของผู้สูงอายุให้เทียบเคียงกับประเทศที่พัฒนาแล้ว คือ 65 ปี เพื่อยืดเวลาการทำงานและกระตุ้นให้ผู้สูงอายุมีปฏิสัมพันธ์กับสังคมอย่างต่อเนื่อง ทั้งนี้ต้องสนับสนุนการศึกษาเพื่อเพิ่มทักษะสำหรับผู้สูงอายุ เพื่อให้สอดรับกับบริบทของโลกและระบบเศรษฐกิจ สังคม

สำหรับบางส่วนที่มองว่าระยะเวลาการทำงานที่ผ่านมาเพียงพอแล้ว และการให้เวลาตัวเองหลังวัยเกษียณมีความสำคัญเป็นลำดับแรก รศ.ดร.วรวรรณ ชาญด้วยวิทย์ คณะเศรษฐศาสตร์ มหาวิทยาลัยขอนแก่น แนะนำว่า ชีวิตหลังวัยเกษียณควรมีเงินเก็บให้ถึง 4.3 ล้านบาท เพื่อรองรับค่าใช้ส่วนตัวจนอายุถึง 100 ปี

ตัวเลขดังกล่าวยังอิงอยู่กับไลฟ์ไสตล์การใช้ชีวิตและพื้นที่พักอาศัย จากการสำรวจของทีดีอาร์ไอ ผู้สูงอายุที่อาศัยอยู่ในเขตเทศบาลใช้จ่ายเดือนละ 7,000 บาท ดังนั้น ถ้าหากเราเลือกเกษียณตอนอายุ 60 ปี เราต้องมีเงินออมประมาณ 4 ล้านบาทหากจะมีอายุยืนยาวถึง 100 ปี และต้องมี 3 ล้านและ 2 ล้านหากจะมีอายุยืนถึง 90 และ 80 ปีตามลำดับ

ในขณะที่การอาศัยอยู่นอกเขตเทศบาล ผู้สูงอายุจะใช้จ่ายราว 4,500 บาทต่อเดือน ดังนั้น ถ้าจะมีอายุยืนยาวถึง 100 ปีนอกเขตเทศบาลเมือง ก็ต้องมีเงินออมประมาณ 2.8 ล้านบาท ต้องมี 2 ล้านบาท สำหรับอายุยืนยาวถึง 90 ปี และ 1.5 ล้านบาท สำหรับอายุ 80 ปี

หากเราเลือกเกษียณตอนอายุ 60 ปี เราต้องมีเงินออมประมาณ 4 ล้านบาทหากจะมีอายุยืนยาวถึง 100 ปี และต้องมี 3 ล้านและ 2 ล้านหากจะมีอายุยืนถึง 90 และ 80 ปีตามลำดับ

ทั้งนี้ ดร.วรวรรณ กล่าวเสริมด้วยว่า ในมิติของสุขภาพและชีวิตวัยเกษียณ เราต้องไม่คำนึงถึงเงินออมประเภทที่เราจับต้องหรือมูลค่าทางเศรษฐกิจเพียงอย่างเดียว แต่ยังมีเงินออมในส่วนที่เราเก็บสะสมไว้ผ่านไลฟ์สไตล์ของชีวิตตั้งแต่หนุ่มสาว คือ สุขภาพจิต สุขภาพใจ ซึ่งเป็นปัจจัยหลักที่จะช่วยให้ชีวิตวัยเกษียณของเรามีคุณภาพและอิสระมากขึ้น เช่นที่เรารู้กันในเชิงคณิตศาสตร์ว่า 1 เท่ากับ 1 เสมอ แต่สำหรับชีวิตมนุษย์ที่มีเลือดเนื้อ 1 ปีของชีวิตสุขภาพดี ไม่เท่ากับ 1 ปีของชีวิตที่มีความทุพพลภาพ

(ข้อมูลจากผลสำรวจของ TDRI)

โมเดลประกันวัยชรา จ่ายเบี้ยให้รัฐเท่าไรดี

ดร.นฎา วะสี หัวหน้ากลุ่มงานวิจัยสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ธนาคารแห่งประเทศไทย ได้ทำการวิจัยร่วมกับทีดีอาร์ไอ เพื่อศึกษาหาระบบประกันการดูแลระยะยาว (Long-term Care Insurance) ที่คนไทยพึงพอใจที่สุด ผู้เข้าร่วมทำการวิจัยต้องเลือกตะกร้าที่ตนชอบที่สุดจากทั้งหมด 7 ตะกร้า โดยจำนวนเงินที่ต้องจ่ายจะสอดรับไปกับสิทธิประโยชน์ที่อยู่ข้างในตะกร้า อาทิ เบี้ยประกัน 500 บาท/ปี ได้รับอุปกรณ์ดูแล เช่น เตียงหรือรถเข็น และรัฐอุดหนุนค่าผู้ดูแล 25 เปอร์เซนต์ หรือเบี้ยประกัน 2,000 บาท/ปี แต่รัฐช่วยเหลือในทุกด้านทั้ง ค่าอุปกรณ์ดูแล ทีมสาธารณสุขเยี่ยมบ้าน บริการดูแลรายวัน และรัฐช่วยค่าผู้ดูแล 50 เปอเซนต์

จากผลสำรวจพบว่า คนไทยส่วนใหญ่พร้อมและเต็มใจที่จะจ่ายเงินสำหรับระบบประกันการดูแลสุขภาพระยะยาว และส่วนมาก (21%) พึงพอใจกับอัตรา 500 บาท/ปี และได้รับค่าอุปกรณ์ดูแล ควบคู่กับทีมสาธารณสุขเยี่ยมบ้าน

อย่างไรก็ตาม ยังมีบางส่วนที่พึงพอใจกับตะกร้าอื่นมากกว่า อาทิ เบี้ยประกัน 2,000 บาท/ปี แลกกับการที่รัฐช่วยเหลือในทุกด้าน (21%) หรือเบี้ยประกัน 1,500 บาท/ปี แลกกับค่าอุปกรณ์ดูแล ทีมสาธารณสุขเยี่ยมบ้าน และรัฐช่วยค่าผู้ดูแล 50 เปอร์เซนต์ (15%) นำมาสู่คำถามในอีกส่วนหนึ่งว่า หากรัฐจะออกแบบระบบการประกันดังกล่าว ควรจะเป็นไปในระบบการใช้ร่วมกัน (Universal Programme) หรือแบ่งตามระดับ(Multiple-tier Programme) จึงจะเหมาะสมกว่ากัน

(ข้อมูลจากผลสำรวจของ TDRI)

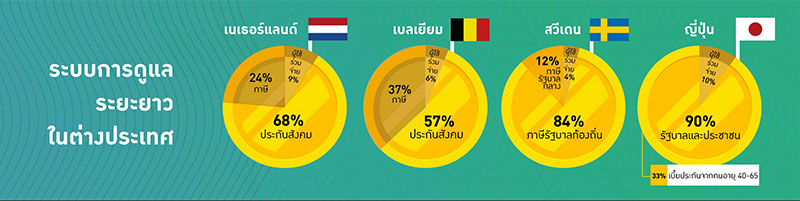

ดูต้นแบบที่เนเธอร์แลนด์และญี่ปุ่น

เนเธอร์แลนด์ ประเทศที่ประชากรมีความสุขเป็นอันดับที่ 5 ของโลก จากการจัดอันดับขององค์กรสหประชาชาติ ได้ออกแบบกฏหมายประกันสุขภาพให้ประชาชนทุกคนต้องจ่ายเงินราวคนละ 100-150 ยูโร/เดือน (3,500 – 4,750 บาท) เพื่อให้รัฐนำมาจัดบริการสุขภาพสำหรับประชาชนอย่างครอบคลุม ตั้งแต่การรับวัคซีน การนอนรักษาตัวในโรงพยาบาล ตลอดจนการดูแลผู้ป่วยติดเตียง ทั้งนี้ ประชาชนเนเธอร์แลนด์สามารถจ่ายเพิ่มเพื่อขอรับสิทธิประโยชน์เพิ่มเติม เช่น การพบทันตแพทย์

ระบบการประกันสุขภาพทั้งหมดของเนเธอร์แลนด์ดำเนินการโดยองค์กรไม่แสวงกำไรที่มีรัฐเป็นผู้อุปถัมภ์ อย่างไรก็ตาม ในช่วง 10 ปีหลังมานี้ รัฐบาลเนเธอร์แลนด์พยายามกระตุ้นให้ภาคเอกชนขยับเข้ามาในภาคธุรกิจการดูแลสุขภาพมากยิ่งขึ้น เพื่อให้เกิดการแข่งขันทางความคิดที่อาจจะนำไปสู่ คุณภาพ ความหลากหลาย และแนวคิดใหม่ของการจัดระบบประกันสุขภาพ

ระบบการประกันสุขภาพทั้งหมดของเนเธอร์แลนด์ดำเนินการโดยองค์กรไม่แสวงกำไรที่มีรัฐเป็นผู้อุปถัมภ์

ญี่ปุ่น เป็นประเทศที่มีอายุขัยเฉลี่ยของประชากรมากที่สุดของโลกและยังเป็นประเทศแรกในเอเชียที่เผชิญหน้ากับสังคมผู้สูงอายุ

หากใครเคยไปญี่ปุ่น ภาพของชายหญิงผมสีดอกเลากำลังใช้ไม้กวาดในมือทำความสะอาดสวนสาธารณะ หรือยืนอยู่หน้าประตูโรงเรียนดูแลความเรียบร้อยให้เด็กอนุบาลคงจะเป็นภาพที่พบเห็นได้ไม่ยากนัก เพราะว่าญี่ปุ่นส่งเสริมให้ผู้สูงอายุออกมาทำงานหรือทำกิจกรรมเพื่อสังคม เพื่อกระตุ้นให้ยังรู้สึกเป็นส่วนหนึ่งของสังคม พร้อมกันนั้น ยังทำให้พวกเขารู้สึกว่าร่างกายตัวเองยังสามารถทำอะไรได้ ไม่ได้แก่เกินไป

ญี่ปุ่นส่งเสริมให้ผู้สูงอายุออกมาทำงานหรือทำกิจกรรมเพื่อสังคม เพื่อกระตุ้นให้ยังรู้สึกเป็นส่วนหนึ่งของสังคม

ระบบประกันสุขภาพระยะยาวของญี่ปุ่นแบ่งออกเป็น 2 รูปแบบตามช่วงอายุ ช่วงอายุแรกคือ 40-64 ปี และ 65 ปีขึ้นไป โดยงบประมาณส่วนหนึ่งมาจากภาษีของประชาชนทั้งประเทศ ขณะที่อีกส่วนหนึ่งมาจากการจ่ายเพิ่มเติมของผู้สูงวัย (40 ปีขึ้นไป) ซึ่งทั้งสองระบบล้วนมีการจัดบริการที่สำคัญต่อผู้สูงอายุ เช่น การเยี่ยมบ้าน พยาบาลพิเศษ

ระบบประกันสุขภาพของญี่ปุ่นไม่บังคับให้ผู้มีสิทธิ์ต้องรับบริการจากภาครัฐเท่านั้น แต่ให้โอกาสในการเลือกสถานบริการของตัวเอง ซึ่งภาครัฐจะเป็นฝ่ายช่วยออกให้ 80-90 เปอเซนต์ของค่าใช้จ่าย และให้ผู้มีสิทธิ์ออกเอง 10 เปอร์เซนต์สำหรับผู้ไม่มีรายได้ และ 20 เปอร์เซนต์สำหรับผู้มีรายได้

(ข้อมูลจาก TDRI)

อ้างอิง:

- https://academic.oup.com/gerontologist/article/54/3/335/719901

- https://www.government.nl/topics/health-insurance/standard-health-insurance

- https://www.forbes.com/sites/nextavenue/2015/08/24/what-japan-can-teach-us-about-long-term-care/#ad6a262705d0

- https://www.mhlw.go.jp/english/policy/care-welfare/care-welfare-elderly/dl/ltcisj_e.pdf

Tags: สังคมผู้สูงอายุ, ทีดีอาร์ไอ, สังคมสูงวัย