กลโกงบัตรพลาสติกมีอยู่ทุกยุคทุกสมัย ในวันที่เหล่าผู้บริโภคต้องการความสะดวกสบายแบบไร้เงินสด นายธนาคารหรือสถาบันการเงินก็พยายามตอบสนองความต้องการเหล่านั้นโดยหยิบยื่น ‘สิ่งแทน’ เพื่อแสดงตัวตนว่าเขาหรือเธอมีเครดิตหรือเงินในธนาคารมากเพียงพอที่จะชำระค่าสินค้าหรือบริการ แต่ความยุ่งยากที่ตามมาคือการสอบทานว่าลูกค้าคนนั้นคือตัวจริงและบัตรเป็นของจริง เพราะมิเช่นนั้น เหล่านักการเงินก็จะเสียรู้และเสียสตางค์ให้กับเหล่ามิจฉาชีพ

การสู้รบปรบมือระหว่างเหล่านายธนาคารกับมิจฉาชีพจึงเป็นสงครามที่ไม่มีวันสงบ ตั้งแต่สมัยแอนะล็อกจนถึงยุคออนไลน์ไร้พรมแดน ในบทความนี้ ผู้เขียนขอพาย้อนกลับไปอ่านพัฒนาการก่อนที่จะมาเป็นบัตรพลาสติก รวมถึงแนวทางรับมือสารพัดกลโกงรูปแบบใหม่ในโลกออนไลน์ที่เหล่ามิจฉาชีพไม่จำเป็นต้องมีบัตรอยู่ในมืออีกต่อไป

ที่มาของบัตรพลาสติก

หากถามญาติผู้ใหญ่ที่บ้าน ท่านอาจจะคุ้นเคยกับบรรพบุรุษของบัตรเครดิต ซึ่งมีหน้าตาละม้ายคล้ายกับแถบป้ายประจำตัวของทหารซึ่งระบุชื่อและที่อยู่ ส่วนวิธีใช้ก็แค่ยื่นบัตรให้ แล้วร้านค้าก็จะทำสำเนาบัตรดังกล่าวไว้บนใบเสร็จรับเงินโดยใช้แท่นทำสำเนา คล้ายๆ กับเอากระดาษทาบบนเหรียญบาทและใช้ดินสอระบายให้เป็นลายเหรียญนั่นแหละครับ

นวัตกรรมดังกล่าวชื่อว่า ‘ชาร์กาเพลต (Charga-Plate)’ ซึ่งถูกคิดค้นเมื่อ ค.ศ.1928 ก่อนจะถูกพัฒนาให้เรียลไทม์มากขึ้น หลังจากที่ผู้บริโภคยื่นบัตรเครดิตให้กับร้านค้า ร้านค้าก็จะติดต่อไปยังธนาคาร ซึ่งธนาคารก็จะต้องโทรไปสอบถามบริษัทบัตรเครดิตอีกทอดหนึ่ง ก่อนที่พนักงานจะค้นชื่อสกุลเจ้าของบัตร และแจ้งยอดเครดิตคงเหลือกลับมาทางโทรศัพท์ เรียกว่าเป็นระบบ ‘ทำมือ’ ซึ่งดูไม่ค่อยมีประสิทธิภาพเท่าไร

ส่วนบัตรเครดิต เดบิต หรือเอทีเอ็มที่ท่านมี (หรือกำลังจะมี) ในกระเป๋าสตางค์จะใช้แถบแม่เหล็ก (แถบสีดำหรือสีอื่นๆ ด้านหลังบัตรนั่นแหละครับ) ซึ่งคิดค้นขึ้นโดยบริษัทไอบีเอ็มเพื่อลดขั้นตอนยุ่งยากของการติดต่อทางโทรศัพท์ ความสะดวกสบายดังกล่าวต้องแลกมาด้วยความเสี่ยงที่จะถูกโกง เพราะแถบแม่เหล็กด้านหลังบัตรสามารถทำสำเนาได้ง่ายแสนง่ายโดยใช้เครื่องเล่นเทปที่บ้านท่าน เทปคาสเซ็ทเปล่า และอุปกรณ์อีกนิดหน่อย โดยมีวิดีโอคลิปออนไลน์ความยาว 1 นาที 30 วินาทีสอนวิธีการแบบเสร็จสรรพ ส่วนใครที่สงสัยว่าเสียงบัตรพลาสติกของเราเป็นอย่างไร ก็ลองตัดแถบแม่เหล็กมาเล่นในเครื่องเล่นเทปก็ได้นะครับ (แนะนำให้ลองกับบัตรหมดอายุนะครับ เดี๋ยวจะต้องเสียสตางค์ทำบัตรใหม่)

แถบแม่เหล็กด้านหลังบัตรสามารถทำสำเนาได้ง่ายแสนง่ายโดยใช้เครื่องเล่นเทปที่บ้านท่าน

วิธีการยืนยันตัวตนอีกวิธีหนึ่งเพื่อป้องกันการโกง คือการเซ็นลงบนสลิป โดยร้านค้าจะเปรียบเทียบลายเซ็นดังกล่าวกับลายเซ็นหลังบัตร แต่ก็อย่างว่าแหละครับ กลไกเทียบลายเซ็นปกป้องผู้บริโภคได้น้อยแสนน้อย หากเหล่ามิจฉาชีพคิดจะโกง มีหรือแค่ลายเซ็นขยุกขยิกจะหยุดพวกเขาได้ นอกจากนี้ การเซ็นลายเซ็นลงบนใบเสร็จยังมีเป้าหมายเพื่อปกป้องร้านค้า เพราะถ้าไม่มีการเซ็นลงบนสลิป ในกรณีที่เกิดการฉ้อโกง ร้านค้าจะต้องเป็นผู้รับผิดชอบมูลค่าความเสียหาย

ส่วนการตรวจสอบธุรกรรมของมิจฉาชีพน่ะหรอครับ ธนาคารผู้ออกบัตรเขาใช้ฐานข้อมูลขนาดใหญ่ (Big Data) เพื่อมองหาพฤติกรรมการใช้บัตรที่ผิดปกติแล้วแจ้งไปยังผู้ถือบัตร กลไกดังกล่าวมีประสิทธิภาพมากกว่าการมานั่งเปรียบเทียบลายเซ็นบนสลิปแบบทิ้งกันไม่เห็นฝุ่น

ขัดขาโจรด้วยไมโครชิป EMV

แต่การปลอมบัตรเครดิตก็ไม่ง่ายอีกต่อไป เมื่อโรแลนด์ โมรีโน (Roland Moreno) นักเขียน ดาวตลก และนวัตกรชาวฝรั่งเศส ได้คิดคอนเซ็ปต์การผนวกไมโครชิปไว้บนบัตรพลาสติก โมรีโนใช้เวลาราว 8 ปีก่อนที่ตลาดจะยอมรับบัตรพลาสติกติดชิป บัตรดังกล่าวแพร่หลายอย่างมากในประเทศฝรั่งเศสราวคริสตทศวรรษที่ 1980s ก่อนที่จะกระจายไปทั่วสหภาพยุโรปและทั่วโลกในที่สุด และเป็นแนวคิดเบื้องต้นของมาตรฐานบัตรอัจฉริยะเพื่อการจ่ายเงิน EMV ซึ่งย่อมาจาก 3 บริษัทยักษ์ใหญ่ที่ร่วมคิดค้นมาตรฐานดังกล่าว คือ Europay, Mastercard และ Visa

การติดชิปบนบัตรพลาสติกทำให้การทำงานของเหล่ามิจฉาชีพไม่ง่ายเหมือนอย่างเคย แต่ก็ใช่ว่าสงครามจะจบแค่ติดชิปบนบัตรนะครับ เพราะเหล่านักฉ้อฉลทั้งหลายก็แสวงหาตลาดใหม่ที่ไม่มีการบังคับให้ติดชิปบนบัตรพลาสติก จากทวีปยุโรป ก็ย้ายไปยังสหรัฐอเมริกา ประเทศในทวีปอเมริกาใต้ รวมถึงทวีปเอเชียแปซิฟิก สำหรับประเทศไทยเรา บัตรเครดิตส่วนใหญ่ก็ติดตั้งชิปการ์ดเป็นที่เรียบร้อย ส่วนบัตรเดบิต และบัตรเอทีเอ็ม ก็จะต้องเปลี่ยนมาเป็นบัตรแบบชิปการ์ดทั้งหมดภายใน 31 ธันวาคม พ.ศ. 2562 ตามประกาศของธนาคารแห่งประเทศไทย

รู้แบบนี้ ผู้บริโภคอย่างเราๆ ท่านๆ ก็ใช้บัตรเครดิตได้แบบสบายใจหายห่วง ?

การโกงแบบไม่ต้องแสดงบัตร?

ผู้เขียนขอแจ้งข่าวร้ายว่า ‘ยัง’ นะครับ เพราะเหล่ามิจฉาชีพได้โอนย้ายฐานที่มั่นจากโลกออฟไลน์ไปยังโลก ‘ไร้บัตร’ เป็นที่เรียบร้อยแล้ว เทคโนโลยีสารสนเทศทำให้เกิดการโกงประเภทใหม่คือ ‘การโกงแบบไม่จำเป็นต้องแสดงบัตร (Card-not-present Fraud หรือ CNP)’ หมายถึงการทำธุรกรรมผ่านทางอินเทอร์เน็ตหรือโทรศัพท์โดยไม่จำเป็นต้องแสดงบัตรตัวเป็นๆ ให้กับเจ้าของร้านค้า ซึ่งมิจฉาชีพสามารถ ‘ขโมย’ ข้อมูลที่จำเป็นต่างๆ ในการทำธุรกรรม เช่น ชื่อ-สกุล ที่อยู่ หรือหมายเลขหน้าบัตร ผ่านการแฮ็คข้อมูล การส่งอีเมล์หรือทำหน้าเว็บไซต์ปลอม รวมทั้งแก๊งคอลเซ็นเตอร์ที่เริ่มแพร่หลายมากขึ้นในปัจจุบัน

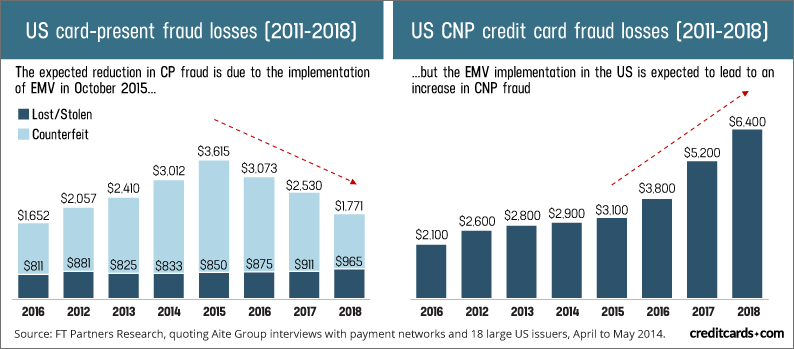

เทรนด์ดังกล่าวระบาดไปทั่วโลก โดยเฉพาะกลุ่มประเทศที่มีการบังคับใช้บัตรติดชิปการ์ดและประเทศที่การซื้อขายสินค้าในโลกออนไลน์เติบโตสูง จะเห็นได้จากสัดส่วนการโกงแบบไม่จำเป็นต้องแสดงบัตรเพิ่มสูงขึ้นเป็นราว 60-70 เปอร์เซ็นต์ของมูลค่าความสูญเสียจากการโกงทั้งหมด โดยเหล่าบริษัทอีคอมเมิร์ซต้องสูญเงินเฉลี่ย 0.53 เปอร์เซ็นต์ต่อยอดขายทั้งหมดไปกับการถูกฉ้อโกง

กราฟแสดงสัดส่วนมูลค่าการโกงแบบไม่จำเป็นต้องแสดงบัตร (CNP Fraud) ต่อการโกงทั้งหมด (Total Fraud) ในเขตพื้นที่ The Single Euro Payments Area (SEPA) จาก ค.ศ. 2008-2013 จากรายงาน Card-Not-Present Fraud around the World

3 ข้อควรระวัง ป้องกันการตกเป็นเหยื่อ

หลายคนอาจยังไม่คุ้นชินกับการโกงรูปแบบใหม่ที่ไม่จำเป็นต้องอาศัยบัตรอีกต่อไป ผู้เขียนขอสรุปข้อควรระวังสำหรับผู้ถือบัตรพลาสติกทุกท่าน สำหรับการใช้บัตรทั้งในโลกจริงและโลกอินเทอร์เน็ตดังนี้ครับ

- ห้ามเปิดเผยเลข 3 หลักหลังบัตรเด็ดขาด ถ้าเป็นไปได้ให้ขูดทิ้งหรือหาอะไรมาปิดไว้

วิธีการยืนยันการเป็นเจ้าของบัตรที่ฮิตอันดับหนึ่งของบริษัทอีคอมเมิร์ซคือการระบุเลข 3 หลักด้านหลังบัตรหรือที่เรียกว่า CVN (Card Verification Numbers) ผู้ถือบัตรบางคนอาจไม่เห็นความสำคัญของตัวเลขดังกล่าวมากนัก ทำให้ไม่ได้ขูด ลบ หรือปิดเลขดังกล่าวเอาไว้ อย่างไรก็ดี หลายคนอาจไม่ทราบว่าเพียงมีข้อมูลหน้าบัตร และตัวเลขหลังบัตร 3 หลักนี้ ก็สามารถทำธุรกรรมออนไลน์ได้ในบางเว็บไซต์

กลเม็ดเด็ดพรายของเหล่ามิจฉาชีพคืออาศัยช่วงที่บัตรไม่ได้อยู่กับตัวเรา เช่น หยิบไปชำระเงินค่าสินค้าหรือบริการ ก็คว้าโทรศัพท์มาถ่ายทั้งหน้าบัตรและหลังบัตรของเราเอาไว้ เพียงเท่านี้ก็สามารถเอาข้อมูลของเราไปช็อปปิ้งออนไลน์สบายใจเฉิบ ดังนั้น กันไว้ดีกว่าแก้ครับ ปิดเลข 3 หลักนี้ไว้สบายใจกว่ากันเยอะ

ในบางกรณี อาจมีสายโทรศัพท์ลึกลับโทรเข้ามาอ้างว่าโทรจากธนาคาร หรือหน่วยงานรัฐบาล แล้วขอให้เราเปิดเผยชื่อ-สกุล หมายเลขบัตรเครดิต รวมถึงเลข 3 หลักด้านหลัง ขอย้ำว่าอย่าเปิดเผยเลข CVN เด็ดขาด แต่หากเผลอหลุดปากไปแล้ว ให้โทรแจ้งคอลเซ็นเตอร์ของธนาคารเจ้าของบัตรให้อายัดโดยด่วน

- เช็คเว็บไซต์ให้ดีก่อนกรอก ID และ Password

บนโลกออนไลน์จะเชื่อใจใครก็ระมัดระวังสักนิดนึงนะครับ ไม่ว่าจะในโซเชียลมีเดีย หรืออีเมล บางทีได้รับข้อความด่วนชวนเชื่อให้เราคลิกลิงก์เข้าไป เห็นหน้าตาเว็บไซต์ที่คุ้นเคย แต่ดูไปดูมาหน้าตาแปลกๆ แปร่งๆ แถมเว็บไซต์ในช่องใส่ URL ก็ดูไม่คุ้นเท่าไหร่

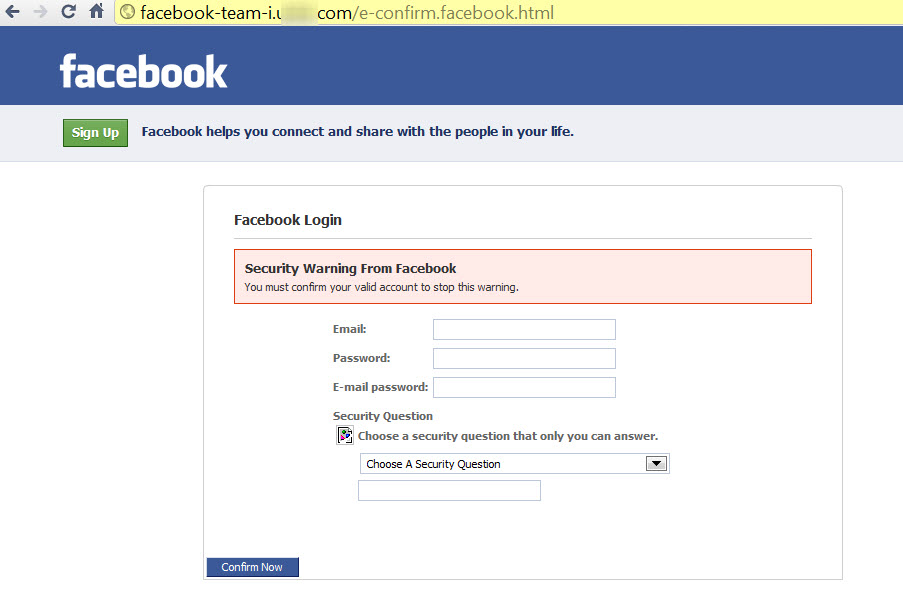

ถ้าเจอแบบนี้ ยั้งมือไว้ก่อนกรอกข้อมูลสำคัญลงไปนะครับ เพราะคุณอาจจะอยู่ในเว็บไซต์ฟิชชิง (Phishing) หมายถึงเว็บไซต์มิจฉาชีพที่ออกแบบมาหน้าตาเหมือนเว็บไซต์ของจริงเป๊ะๆ เช่น Facebook Amazon หรือสารพัดเว็บธนาคารออนไลน์ เพื่อหลอกล่อให้เหยื่อกรอก ID และ Password โดยมีจุดประสงค์เพื่อขโมยตัวตนบนโลกอินเทอร์เน็ตของคุณไปนั่นเอง

ตัวอย่างหน้าล็อกอินของเว็บไซต์ที่พยายามปลอมให้คล้ายกับ Facebook หากไม่ระมัดระวังตัวและเผลอกรอกข้อมูลจริงลงไป ก็จะกลายเป็นเหยื่อของมิจฉาชีพได้ ภาพจากเว็บไซต์ cyren.com

- โปรดระวังระบบจำรหัสอัตโนมัติ และเครือข่ายสาธารณะ

หลายคนมักมองข้ามภัยจากคนใกล้ตัว โดยเปิดเผยข้อมูลที่ควรเก็บเป็นความลับ หรือตั้งให้เว็บบราวเซอร์อย่าง Google Chrome จดจำรหัสผ่านทุกเว็บไซต์ไม่เว้นแม้แต่ธนาคารออนไลน์ แน่นอนครับว่าการใช้ระบบอัตโนมัตินั้นแสนจะสะดวกสบาย แต่ในขณะเดียวกัน ความอัตโนมัติดังกล่าวก็ล่อตาล่อใจให้คนใกล้ตัวเข้าไปหยิบยืมวงเงินเพื่อจับจ่ายใช้สอย

อีกหนึ่งข้อควรระวังคือขณะเชื่อมต่อเครือข่ายสาธารณะ ไม่ว่าจะเป็น Wi-Fi ร้านกาแฟ สนามบิน หรือรถประจำทาง เหล่าแฮ็คเกอร์สามารถดักข้อมูลที่ส่งจากเครื่องของคุณได้ง่ายมากถึงมากที่สุด หากจำเป็นต้องเชื่อมต่อเครือข่ายดังกล่าวจริงๆ ก็ควรหลีกเลี่ยงการกรอกข้อมูลสำคัญ ไม่ว่าจะเป็นรหัสผ่านเข้าธนาคารออนไลน์ รหัสบัตรประจำตัวประชาชน หรือการกรอกเลขหน้าบัตรเครดิตหรือเดบิตและเลข CVN

ผู้เขียนไม่อยากให้เรามองโลกในแง่ร้ายจนเกินไปนะครับ เพราะเหล่าผู้ให้บริการทั้งหลายก็พยายามอย่างเต็มที่ที่จะปกป้องตัวตนและความเป็นส่วนตัวของลูกค้า รวมถึงหาสารพัดวิธีป้องกันกลโกงของเหล่ามิจฉาชีพ เช่น การใช้รหัสผ่านครั้งเดียว (One Time Password: OTP) ที่จะส่งเข้าโทรศัพท์มือถือก่อนทำธุรกรรม อย่างไรก็ดี ผู้ให้บริการหลายต่อหลายรายก็ไม่ได้มีการยืนยันตัวตนหลายขั้นตอนนัก ดังนั้น เราในฐานะผู้บริโภค ก็ควรต้องมีความรู้เบื้องต้นเกี่ยวกับกลโกงก่อนการเปิดใช้งานสารพัดบัตรพลาสติก

ก็ใครจะปกป้องเราได้ดีเท่ากับตัวเราเอง ใช่ไหมครับ ?

เอกสารประกอบการเขียน

- Credit card fraud and ID theft statistics

- Credit Card Fraud: What You Need to Know

- Skimming off the top

- Planet Money – The Signature

- Planet Money – Put A Chip On It

- Online Payment Fraud Whitepaper

- Card-Not-Present Fraud around the WorldWebinar: Preventing Card-Not-Present Fraud

{kind=link}