“ไม่รู้จะลงทุนอะไรดี งั้นซื้อประกันชีวิตก็แล้วกัน”

ประโยคยอดฮิตด้านบนคือสิ่งที่มนุษย์เงินเดือนทั้งหลายคิดและใช้ตัดสินใจเรื่องเงินๆ ทองๆ มานานแล้ว ทำให้ ‘ประกันชีวิต’ กลายเป็นผลิตภัณฑ์ทางการเงินที่ทำได้มากกว่าการอุดช่องโหว่ความเสี่ยงที่อาจเกิดขึ้นกับโชคชะตา ส่วนผู้ประกอบการก็พัฒนารูปแบบประกันชีวิตที่สลับซับซ้อนออกสู่ตลาดอยู่เสมอ จนทำให้มันกลายเป็นทางเลือกในการลงทุนไปโดยปริยาย

ประกันชีวิตแบบออมทรัพย์ที่ให้ความคุ้มครองด้วย แถมยังให้ผลตอบแทนสูงกว่าเงินฝากทั่วไป จึงเป็นธุรกิจที่เติบโตในช่วงที่ผ่านมา และคาดว่าจะเติบโตไปได้เรื่อยๆ อย่างมั่นคง เพราะผู้คนเข้าใจในธุรกิจนี้มากกว่าเดิม และมีแนวโน้มจะถือกรมธรรม์เพิ่มมากขึ้นเรื่อยๆ

แต่ความจริง ดูเหมือนธุรกิจนี้จะถูกท้าทายมากขึ้นเรื่อยๆ

เบี้ยประกันชีวิตหดตัวในรอบหลายปี ครึ่งปีแรกติดลบกว่า 7%

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) รายงานตัวเลขเบี้ยประกันภัยครึ่งปีแรกนี้ (ม.ค. – มิ.ย. 2562) ติดลบจากปีก่อน 7.27% โดยมูลค่า ‘เบี้ยประกันชีวิตจากกรมธรรม์หลัก’ คิดเป็น 2.43 แสนล้านบาท สวนทางกับ ‘เบี้ยประกันจากสัญญาเพิ่มเติม’ ที่มีมูลค่า 5.18 หมื่นล้านบาท เติบโต-ขึ้น 11.08% โดยหลายสำนักเศรษฐกิจเริ่มคาดการณ์ว่า เป็นไปได้ที่จะเห็นการหดตัวของกลุ่มธุรกิจประกันชีวิตในปีนี้ ซึ่งถือเป็นครั้งแรกในรอบทศวรรษ

สิ่งที่สะท้อนภาพดังกล่าวได้ชัดเจน คือเบี้ยประกันชีวิตประเภทสามัญ (Ordinary Life Insurance) ซึ่งเป็นการประกันชีวิตรายบุคคล ผู้ซื้อประกันสามารถชำระเบี้ยประกันภัยเป็นรายปี ราย 6 เดือน 3 เดือน หรือชำระครั้งเดียวขึ้นกับเงื่อนไขในการขายที่ตกลงกัน

เมื่อเปรียบเทียบเบี้ยประกันชีวิตช่วงครึ่งปีแรกย้อนหลังกลับไป 5 ปี พบว่าปี 2558 เคยมีมูลค่าสูงถึง 1.13 แสนล้านบาท จากนั้นก็ปรับตัวลดลงมาเป็น 1.02 แสนล้านบาทในปี 2559 ก่อนจะปรับขึ้นไปที่ 1.08 แสนล้านบาทในปี 2560 และกลับมาหดตัวอีกครั้งในปี 2561 ต่อเนื่องมาถึงครึ่งปีแรกของปี 2562 ที่ผ่านมา โดยมูลค่าเบี้ยประกันชีวิตอยู่ที่ 1.01 แสนล้านบาท

เช่นเดียวกับเบี้ยประกันชีวิตประเภทอุบัติเหตุส่วนบุคคล (Personal Accident : PA) ที่มีมูลค่า 1.28 พันล้านบาท ขณะที่เบี้ยประกันชีวิตประเภทอุตสาหกรรม สำหรับผู้ที่มีรายได้น้อยและเกษตรกร ชำระเป็นรายเดือน มีมูลค่า 1.45 พันล้านบาท และเบี้ยประกันชีวิตประเภทกลุ่มสำหรับลูกจ้างบริษัทและพนักงานองค์กร มีมูลค่า 9.98 พันล้านบาท ซึ่งถือว่าเปลี่ยนแปลงไม่มากนักในช่วงที่ผ่านมา

หากพิจารณาเบี้ยประกันชีวิตปีแรก ซึ่งสะท้อนยอดขายกรมธรรม์ใหม่สำหรับลูกค้ารายใหม่หรือฐานลูกค้าเดิมที่ซื้อประกันชีวิตเพิ่มเติม พบว่าครึ่งปีแรกที่ผ่านมามีมูลค่า 4.87 หมื่นล้านบาท เติบโตขึ้นจากปีก่อนราว 3 พันล้านบาทหรือ 6.5% ส่วนเบี้ยประกันชีวิตปีต่อไป มูลค่าอยู่ที่ 2.1 แสนล้านบาท ลดลงจากปีก่อนราว 1.11 หมื่นล้านบาทหรือ 5% ส่วนที่น่าจับตาคือ เบี้ยประกันชีวิตประเภทจ่ายครั้งเดียว (Single Premium) ซึ่งมีมูลค่า 3.53 หมื่นล้านบาท ลดลงจากปีก่อนถึง 5.82 พันล้านบาทหรือ 14.16%

ครึ่งปีแรกของปี 2562 ‘เบี้ยประกันชีวิตปีแรก’ ซึ่งสะท้อนยอดขายกรมธรรม์ใหม่สำหรับลูกค้ารายใหม่ มีมูลค่า 4.87 หมื่นล้านบาท เติบโตขึ้นจากปีก่อนราว 3 พันล้านบาทหรือ 6.5% ส่วน ‘เบี้ยประกันชีวิตปีต่อไป’ มูลค่าอยู่ที่ 2.1 แสนล้านบาท ลดลงจากปีก่อนราว 1.11 หมื่นล้านบาทหรือ 5% ส่วน ‘เบี้ยประกันชีวิตประเภทจ่ายครั้งเดียว’ (Single Premium) มีมูลค่า 3.53 หมื่นล้านบาท ลดลงจากปีก่อนถึง 5.82 พันล้านบาทหรือ 14.16%

เกิดอะไรขึ้นกับการซื้อขายประกันชีวิตในยุคสมัยนี้?

ศูนย์วิจัยกสิกรไทยวิเคราะห์ว่า ขณะนี้ บรรดาบริษัทประกันต่างจำกัดการขายประกันชีวิตประเภทจ่ายครั้งเดียว เพื่อเตรียมความพร้อมของสถานะทางการเงินให้สอดคล้องกับระบบมาตรฐานบัญชีใหม่ที่จะบังคับใช้ในอนาคต เนื่องจากกรมธรรม์ดังกล่าวมีต้นทุนการสำรองที่สูงกว่ากรมธรรม์ที่จ่ายเบี้ยระยะยาว กำไรต่ำ การันตีผลตอบแทนตลอดสัญญา ทำให้เกิดความเปราะบางต่อสถานะของบริษัทที่ต้องเผชิญกับความผันผวนของเศรษฐกิจโลกและตลาดทุนในช่วงที่ผ่านมา

รายงานของ คปภ. ระบุว่า รายได้ของบริษัทประกันชีวิตทั้งอุตสาหกรรมลดลงต่อเนื่องมาสองไตรมาสแล้ว โดยเบี้ยที่ถือเป็นรายได้ในไตรมาส 1 อยู่ที่ 1.38 แสนล้านบาท ลดลงถึง 8.78% ส่วนของไตรมาส 2 อยู่ที่ 1.41 แสนล้านบาท ลดลง 3.15% ทำให้ภาพรวมของครึ่งปีแรกที่ผ่านมา เบี้ยที่ถือเป็นรายได้รวมอยู่ที่เกือบ 2.8 แสนล้านบาท ลดลง 6% จากช่วงเดียวกันของปีก่อน

รายได้ของบริษัทประกันชีวิตทั้งอุตสาหกรรมลดลงต่อเนื่องมาสองไตรมาสแล้ว โดยรายได้ในไตรมาส 1 อยู่ที่ 1.38 แสนล้านบาท ลดลงถึง 8.78% ส่วนไตรมาส 2 อยู่ที่ 1.41 แสนล้านบาท ลดลง 3.15%

ช่องทางการขายประกันชีวิตผ่านตัวแทนยังคงเติบโตได้ดี ขณะที่ Bancassurance (แบงก์แอสชัวรันส์) หรือช่องทางการขายประกันที่มีธนาคารเป็นนายหน้า มียอดลดลงชัดเจน โดยครึ่งปีแรกติดลบเกือบ 16% และเป็นไปได้ที่ทั้งปี 2562 จะติดลบในสัดส่วน 10% เนื่องจากพฤติกรรมผู้บริโภคเปลี่ยนแปลงไปจากเดิม เดินทางไปใช้บริการที่สาขาน้อยลง ประกอบกับสภาพเศรษฐกิจและหนี้ครัวเรือนที่อยู่ในระดับสูง กดดันอำนาจซื้อและส่งผลต่อการตัดสินใจของผู้บริโภค

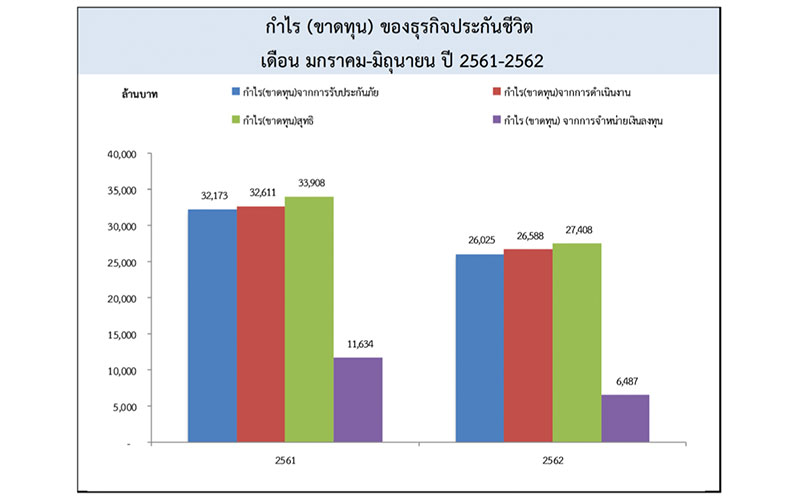

แม้ข้อความในการสื่อสารการตลาดถูกปรุงแต่งได้ตามกลยุทธ์ของแต่ละองค์กร แต่สิ่งที่โกหกไม่ได้คือตัวเลขทางบัญชี โดยเฉพาะธุรกิจที่ถูกกำกับดูแลอย่างเคร่งครัดอย่างประกันชีวิต จะเห็นได้ว่า กำไรของอุตสาหกรรมนี้ในช่วงที่ผ่านมาเทียบกับปีก่อนลดลงทุกประเภท ทั้งกำไรจากการรับประกันภัยรวม 2.6 หมื่นล้านบาท ลดลง 19% กำไรจากการดำเนินการอยู่ที่ 2.65 หมื่นล้านบาท ลดลง 18.47% และกำไรจากการจำหน่ายเงินลงทุนอยู่ที่ 6.48 พันล้านบาท ลดลงถึง 44.24%

ปี 2562 ไม่ใช่ปีที่ดีของธุรกิจประกันชีวิตเลย

จากข้อมูลข้างต้น คงพอจะได้คำตอบอย่างง่ายที่อธิบายผลกระทบของการปรับการขายผลิตภัณฑ์บางตัวของบริษัทประกันชีวิตและกำลังซื้อของผู้บริโภคที่ลดต่ำลง ทำให้ยอดเบี้ยประกันชีวิตหดตัว

แต่นั่นยังไม่ใช่คำตอบที่ชัดเจนนัก

ย้อนกลับไปจุดเริ่มต้น เข้าใจประกันชีวิต เข้าใจความเสี่ยงและการลงทุน

ประกันชีวิตยังเป็นทางเลือกเพื่อการลงทุนที่น่าสนใจอยู่หรือไม่?

เพื่อให้ได้คำตอบที่เป็นกลางและชัดเจนที่สุด The Momentum จึงสอบถาม ‘อิทธิพล ประสงค์ทรัพย์’ ผู้อำนวยการฝ่ายที่ปรึกษาด้านการลงทุน Krungsri Exclusive ซึ่งให้บริการกลุ่มลูกค้าที่มีสินทรัพย์สูง (High Net Worth) และเปรียบเทียบจุดเด่นของผลิตภัณฑ์ทางการเงินและการลงทุนหลากหลายชนิดเพื่อนำเสนอลูกค้าอยู่ตลอดเวลา ข้อมูลที่ได้น่าสนใจทีเดียว

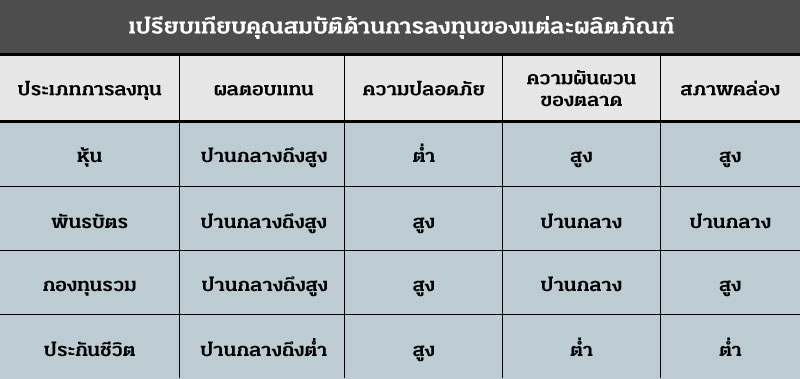

“จุดประสงค์ของประกันชีวิตคือเอาไว้วางแผนชีวิต ไม่ใช่วางแผนการลงทุน เพราะจุดเริ่มต้นคือการปิดความเสี่ยง ถ้าเกิดเราเป็นอะไรไป อย่างน้อยก็จะมีเงินก้อนให้กับคนที่อยู่ข้างหลัง นั่นเป็นหลักคิดสำคัญ แต่ถ้ามองเป็นการลงทุน ประกันชีวิตก็จะให้ผลตอบแทน (Yield) ได้ไม่เท่ากับการลงทุนประเภทอื่นๆ”

อิทธิพลเล่าว่าสำหรับลูกค้ากลุ่มนี้ ประกันชีวิตดูจะเป็นตัวเลือกที่ไม่ ‘เซ็กซี่’ เท่าไรนัก เพราะบรรดาเศรษฐีทั้งหลายมีการจัดการสินทรัพย์ของตนเองเพื่อรักษาความมั่งคั่งและส่งต่อเป็นมรดกตกทอดไปยังทายาทอยู่แล้ว แม้จะมีผลิตภัณฑ์รูปแบบใหม่อย่างยูนิตลิงค์ที่เป็นทั้งประกันชีวิตและการลงทุนเพื่อผลตอบแทนที่สูงขึ้น ก็ยังไม่ตอบโจทย์เท่าที่ควร และอาจจะเหมาะกับลูกค้าทั่วไปหรือผู้ที่เริ่มต้นลงทุนมากกว่า

สิ่งที่เป็นโจทย์ใหญ่ของวงการประกันชีวิตยังคงเป็นเรื่องภาพลักษณ์และความไว้เนื้อเชื่อใจที่มีต่อตัวแทนประกันภัย เนื่องจากเป็นช่องทางหลักในการขายและถือเป็นจุดสัมผัสสำคัญที่ลูกค้ามีกับแบรนด์นั้นๆ หากผู้ซื้อประกันชีวิตพบว่าตนเองไม่ได้รับความคุ้มครองหรือผลประโยชน์ตามที่ตกลงหรือไม่ได้รับข้อมูลที่ถูกต้องจากตัวแทน ก็อาจจะไม่จ่ายเบี้ยประกันปีต่อไปหรือไม่พิจารณาข้อเสนอเลยทั้งสิ้น

“ที่ผ่านมา เวลาที่เสนอประกันชีวิตให้ลูกค้า ก็มักจะปฏิเสธเพราะมีเยอะอยู่แล้ว แต่หลายคนก็ไม่ประทับใจกับประสบการณ์ที่เคยเจอกับตัวแทน ไม่ซื้อเลยก็มี ผมว่าธุรกิจนี้ยังเติบโตต่อไปได้ สัดส่วนของเบี้ยประกันชีวิตต่อขนาดเศรษฐกิจของเราก็ยังไม่สูง แต่บริษัทและตัวแทนก็ต้องพัฒนาตนเองอยู่เสมอ และปรับตัวให้ทันกับการเปลี่ยนแปลงด้วย” อิทธิพลกล่าว

สิ่งที่กดดันธุรกิจประกันชีวิตอย่างต่อเนื่องคือภาวะผลตอบแทนจากอัตราดอกเบี้ยที่อยู่ในระดับต่ำ ต่อเนื่อง จากการดำเนินนโยบายการเงินแบบผ่อนคลาย ผลตอบแทนจากการลงทุนไม่หวือหวา อัตราดอกเบี้ยนโยบายที่ต่ำ ทำให้ผลตอบแทนพันธบัตรรัฐบาลที่ใช้อ้างอิงน้อยตามไปด้วย โดยเฉพาะช่วงที่ผ่านมา ที่ตัวเลขดังกล่าวลดลงอย่างรวดเร็ว ธุรกิจประกันชีวิตจึงเจอกับภาวะกลืนไม่เข้าคายไม่ออก เมื่อประกันชีวิตแบบออมทรัพย์ที่ใช้จุดแข็งการันตีผลตอบแทนต่อปีให้ลูกค้าสูงสุดถึง 3% แต่ผลตอบแทนจากการลงทุนของตัวบริษัทประกันเองกลับลดลง จึงไม่น่าแปลกที่หลายแบรนด์จะลดสัดส่วนการขายผลิตภัณฑ์ดังกล่าวลงอย่างชัดเจน เพื่อลดความเสี่ยงและรักษาส่วนต่างที่เหลือน้อยลง

ประกันชีวิตแบบออมทรัพย์ใช้จุดแข็งการันตีผลตอบแทนต่อปีให้ลูกค้าสูงสุดถึง 3% แต่ผลตอบแทนจากการลงทุนของตัวบริษัทประกันเองกลับลดลง จึงไม่น่าแปลกที่หลายแบรนด์จะลดสัดส่วนการขายประกันแบบออมทรัพย์ลงอย่างชัดเจน เพื่อลดความเสี่ยงและรักษาส่วนต่างที่เหลือน้อยลง

เมื่อเจอกับการกำกับดูแลที่เข้มงวดขึ้น กฏเกณฑ์ใหม่ที่ทำให้การดำเนินธุรกิจยากขึ้น ประกอบกับรายได้จากการลงทุนที่ไม่แน่นอนจากภาวะความผันผวนของตลาดโลกพร้อมๆ กัน จึงถือเป็นศึกหนักของธุรกิจประกันชีวิตพอสมควร

หลายฝ่ายคาดว่าจะได้เห็นการปรับตัวขนานใหญ่ ลดผลิตภัณฑ์ที่การันตีผลตอบแทนลงและหันไปผลักดันประกันชีวิตที่ให้ความคุ้มครองควบการลงทุนหรือยูนิตลิงค์แทน เพื่อกระจายความเสี่ยงไปที่ตัวผู้เอาประกันซึ่งเป็นผู้ตัดสินใจแนวทางการลงทุนด้วยตัวเอง ซึ่งจะทำให้ผลิตภัณฑ์ประกันชีวิตน่าสนใจลดลงสำหรับกลุ่มผู้ที่ไม่ชอบความเสี่ยง (Risk Aversion) และคุ้นเคยกับการการันตีผลตอบแทนมากกว่า

คาดว่าจะได้เห็นการปรับตัวขนานใหญ่ ลดผลิตภัณฑ์ที่การันตีผลตอบแทนลง และหันไปผลักดันประกันชีวิตที่ให้ความคุ้มครองควบการลงทุนหรือยูนิตลิงค์แทน ซึ่งอาจทำให้ผลิตภัณฑ์ประกันชีวิตน่าสนใจลดลงสำหรับกลุ่มผู้ที่ไม่ชอบความเสี่ยง (Risk Aversion) และคุ้นเคยกับการการันตีผลตอบแทนมากกว่า

ยังไม่นับรวมความกังวลที่หลายฝ่ายคาดว่า อาจจะเกิดการปรับโครงสร้างการจ่ายค่าตอบแทนให้แก่ตัวแทนประกันชีวิตเพื่อให้สอดคล้องกับสภาพธุรกิจ ที่ถือเป็นเรื่องละเอียดอ่อน เพราะจะส่งผลต่อแรงจูงใจในการขายของตัวแทน ซึ่งเป็นช่องทางการขายหลักอย่างหลีกเลี่ยงมิได้

ธุรกิจประกันชีวิตมีจุดยืนสำคัญเรื่องการประกันความเสี่ยงที่เกิดขึ้นกับชีวิตผู้คน แต่ดูเหมือนความเสี่ยงจากภาวะเศรษฐกิจและตลาดทุนที่เป็นอยู่ในขณะนี้ จะยังเป็นโจทย์ที่ยังหาคำตอบไม่ได้ของอุตสาหกรรมนี้

และไม่มีใคร ‘รับประกัน’ ได้เลยว่าผู้ประกอบการจะเอาชนะสถานการณ์ดังกล่าวและปรับตัวไปสู่ภาวะปกติรูปแบบใหม่ (New Normal) ได้เมื่อไหร่

คำกล่าวที่ว่า “ใดๆ ในโลกล้วนอนิจจัง” จึงจริงยิ่งกว่าจริง

อ้างอิง :

Tags: ประกันออมทรัพย์, เบี้ยประกัน, ประกันชีวิต, ประกันภัย