ปัจจุบันคงกล่าวได้เต็มปากว่าเศรษฐศาสตร์พฤติกรรมได้เข้ามาเป็นแขนงหนึ่งของเศรษฐศาสตร์กระแสหลัก สำหรับแวดวงการเงิน ประเด็นที่ได้รับความสนใจมากที่สุดคือพฤติกรรมของนักลงทุนซึ่งในแบบจำลองมักจะตั้งสมมติฐานว่า ‘มีเหตุมีผล’ แต่ในความเป็นจริงแล้ว การตัดสินใจเลือกซื้อหุ้น หรือกระทั่งการกำหนดจังหวะซื้อขายหลายครั้งถูกบดบังด้วย ‘อคติ’

อคติเชิงพฤติกรรมอาจแบ่งได้หลากหลายประเภท เช่น อคติในการรับรู้ (Cognitive Bias) ซึ่งหมายถึงวิธีคิดและตัดสินใจการลงทุนซึ่งจะแตกต่างอย่างเป็นระบบจากแบบจำลองมนุษย์ผู้มีเหตุมีผลทำนายไว้ เช่น การใช้กฎจำง่าย (Rule of Thumb) อย่างการหารเท่าเฉลี่ยเงินตามทางเลือกการลงทุนที่มี สมมติว่ามีทางเลือกระหว่างหุ้นสามัญกับหุ้นกู้ นักลงทุนบางคนก็ใช้กฎจำง่ายโดยลงทุนอย่างละครึ่ง หรือความต้องการคงสถานะดั้งเดิมไว้และปล่อยให้การจัดสรรพอร์ตฟอร์ลิโอการลงทุนเป็นไปตามค่าตั้งต้น เช่นหากไม่เลือกประเภทการลงทุนของกองทุนสำรองเลี้ยงชีพ บริษัทก็จะจัดให้ลงทุนในพอร์ตฟอร์ลิโอค่าตั้งต้นคือตราสารหนี้ระยะสั้นผลตอบแทนต่ำทั้งหมด แน่นอนว่าพอร์ตฟอร์ลิโอเหล่านี้ย่อมไม่ใช่ทางเลือกในการจัดสรรเงินลงทุนที่ดีที่สุด

อคติอีกประเภทหนึ่งที่พบบ่อยคือ อคติทางอารมณ์ (Emotional Bias) กล่าวคือการใช้อารมณ์ในการตัดสินใจแทนที่จะอิงจากข้อเท็จจริง อคติเหล่านี้ทำให้นักลงทุนทั้งมือใหม่และมือเก๋า ‘ติดกับดัก’ กว่าจะรู้ตัวอีกที เงินที่เก็บออมและลงทุนไว้เพื่อหวังใช้ยามเกษียณก็อาจไม่เพียงพอเนื่องจากเลือกสินทรัพย์ลงทุนไม่เหมาะสม บางครั้งอาจรับความเสี่ยงต่ำกว่าที่ควรจะเป็น หรือบางครั้งก็เลือกลงทุนในสินทรัพย์ความเสี่ยงสูงแบบผิดจังหวะเวลา

ในบทความนี้ ผู้เขียนจะพาไปรู้จัก 5 อคติเชิงพฤติกรรมที่กำลังเป็นกับดักทำให้การลงทุนของคุณไม่ประสบผล รวมถึงแนวทางเบื้องต้นในการหลีกเลี่ยงอคติดังกล่าว

ยิ่งขาดทุนยิ่งถือยาว เพราะเจ็บปวดเกินกว่าจะตัดใจขาย

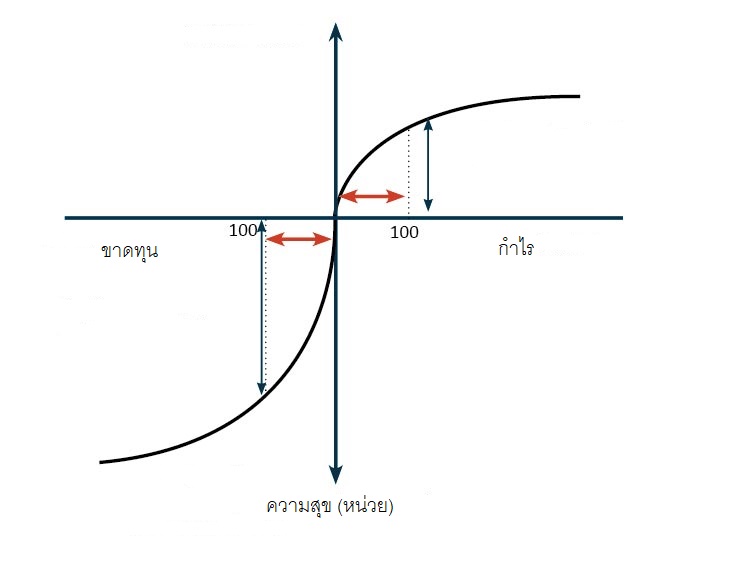

การหลีกหนีการสูญเสีย (Loss Aversion) เป็นข้อค้นพบเชิงพฤติกรรมที่สำคัญอย่างยิ่งที่เสนอโดยแดเนียล คาห์นะแมน (Daniel Kahneman) และเอมอส ทเวอร์สกี (Amos Tversky) สองนักจิตวิทยาที่หนึ่งในนั้นได้รับรางวัลโนเบลสาขาเศรษฐศาสตร์ อคติดังกล่าวสามารถสรุปได้ง่ายๆ ว่ามนุษย์ปุถุชนจะเจ็บปวดจากการสูญเสียมากกว่ามีความสุขจากการได้รับ

เพื่อให้เห็นภาพ สมมติว่าเราสามารถวัดความสุข-ทุกข์ได้ในหน่วยยูทิล (Util) หากมนุษย์ปุถุชนได้กำไร 10,000 บาท เขาจะรู้สึกยินดีเท่ากับ 100 ยูทิล ในทางกลับกัน หากต้องขาดทุน 10,000 บาทเขาจะรู้สึกเสียใจเท่ากับ -200 ยูทิล ข้อค้นพบในลักษณะนี้ทำให้นักลงทุนหลายคนเล่นหุ้นเท่าไรก็ไม่กำไรสักที เพราะต่อให้ราคาหุ้นร่วงฮวบก็ไม่ยอมตัดใจขายขาดทุน แล้วหวังลมๆ แล้งๆ ว่าสักวันราคามันอาจจะขึ้นเท่าเดิม

แผนภาพอธิบายพฤติกรรม Loss Aversion โดยจะเห็นได้ว่าการขาดทุนจะกระทบต่อระดับความสุขมากกว่าการได้กำไร (ภาพจาก www.economicshelp.org)

กฎสำคัญของการลงทุนคือการอย่ายึดติดอดีต เพราะเราแก้ไขอดีตไม่ได้ซึ่งในภาษาเศรษฐศาสตร์เรียกว่าต้นทุนจม (sunk cost) แต่เราสามารถเริ่มใหม่ได้และอย่าเสียกำลังใจเมื่อต้องกัดฟันขายขาดทุน แต่หากยังยื้อดื้อดึงกับการกอดหลักทรัพย์ที่ขาดทุนเอาไว้ เราอาจจะเสียโอกาสนำเงินเหล่านั้นไปแสวงหาหลักทรัพย์ตัวใหม่ๆ ที่อาจให้ผลตอบแทนดีกว่า

วิธีบรรเทาอคติ: การตั้งกฎการซื้อขายที่ชัดเจน เช่น หากขาดทุนเกิน 5 เปอร์เซ็นต์จะขายหลักทรัพย์นั้นทันที ในกรณีที่หุ้นมีกำไร เราสามารถใช้กลยุทธ์หยุดขาดทุนแบบเลื่อนตามราคา (trailing stop) เช่น หากเราลงทุนในหุ้น MMT มูลค่า 100 บาท ซึ่งปัจจุบันหุ้นดังกล่าวราคาขึ้นไปเป็น 120 บาท เราอาจ ‘เลื่อน’ จากกฎเดิมที่ตั้งไว้ว่าจะขายเมื่อขาดทุน 5 เปอร์เซ็นต์ (คือ 95 บาท) เป็นจะขายเมื่อราคาหุ้นแตะ 114 บาทหรือคิดเป็นการขาดทุน 5 เปอร์เซ็นต์ ณ ราคา 120 บาทนั่นเอง

วิ่งตามเทรนด์ รวยด้วยกันซวยด้วยกัน

การมองหารูปแบบและแนวโน้มเป็นความสามารถพิเศษประเภทหนึ่งของมนุษย์ เมื่อเห็นเทรนด์คนส่วนใหญ่จึง ‘วิ่งตาม’ โดยรู้สึกมั่นอกมั่นใจว่าต่อให้จะขาดทุนก็ยังมีคนขาดทุนเป็นเพื่อนจำนวนมาก นักวิจัยด้านการเงินพฤติกรรมพบว่าเงินลงทุนก้อนใหม่เกือบครึ่งหนึ่งในกองทุนรวมจะกองอยู่ที่กองทุนซึ่งมีผลตอบแทนดีที่สุด 10 เปอร์เซ็นต์แรกของปีที่ผ่านมา ทั้งที่มีการระบุเตือนแล้วว่าผลประกอบการในอดีตไม่ได้ยืนยันถึงผลตอบแทนในอนาคต

อีกหนึ่งตัวอย่างซึ่งหลายคนอาจคุ้นหูและบางคนก็เจ็บตัวคือการเก็งกำไรบิตคอยน์ (Bitcoin) สกุลเงินเข้ารหัสที่ราคาพุ่งสูงลิ่วเมื่อปลายปี พ.ศ. 2560 ก่อนจะร่วงฮวบเมื่อกระแสเบาบางลง การวิ่งตามเทรนด์หรือพฤติกรรมรวมฝูง (Herding Behavior) เป็นอคติที่มีส่วนสำคัญอย่างยิ่งต่อการเกิดวิกฤตฟองสบู่ เนื่องจากคนหมู่มากจะกลัว ‘เสียโอกาส’ ในการลงทุนตามเทรนด์ทำให้เม็ดเงินไหลเข้าสู่หลักทรัพย์นั้นๆ จนเกิดเป็นกระแสแต่คนที่รู้ตัวก่อนก็จะรีบฟันกำไรและถอนตัวออกจากตลาด ส่วนกลุ่มที่รู้ตัวช้าก็ต้องแบกรับผลขาดทุนไป

วิธีบรรเทาอคติ: ทุกครั้งที่เกิดเทรนด์ใหม่ๆ ให้ท่องไว้เสมอว่าเรารู้ช้ากว่าคนอื่น และมีผู้เล่นจำนวนมากมายในตลาดที่เข้าไปรอทำกำไรอยู่แล้ว การวิ่งตามเทรนด์ก็ไม่ต่างจากการซื้อของแพงซึ่งนอกจากจะมีโอกาสทำกำไรจำนวนไม่มาก ซ้ำร้ายยังส่งผลขาดทุน หากต้องการแสวงหาโอกาสอาจต้องหาโอกาสลงทุนในหลักทรัพย์ในช่วงที่ยังไม่เป็นเทรนด์ ก่อนที่จะนำมาขายในช่วงที่กลายเป็นกระแส ซึ่งแน่นอนว่าไม่ใช่เรื่องง่าย (ถ้าง่ายก็คงรวยกันหมดแล้ว!)

ความมั่นใจที่อาจไม่ได้นำไปสู่ความสำเร็จในการลงทุน

ไม่ว่าจะเป็นเรื่องงาน เรื่องส่วนตัว ไปจนถึงเรื่องการลงทุน หากเราตัดสินใจถูกต้อง ได้รับคำชื่นชม ก็มักให้เครดิตกับตัวเองว่าเก่งฉกาจ อ่านเกมส์ออก หรือทำงานหนัก แต่ในทางกลับกันหากตัดสินใจผิดพลาดเมื่อไรก็มักโบ้ยความผิดไปให้ปัจจัยภายนอกทั้งที่ควบคุมได้และควบคุมไม่ได้ เช่น เพื่อนร่วมทีมห่วย สภาพอากาศไม่เอื้ออำนวย หรือภรรยาทำให้เสียสมาธิ นี่คือตัวอย่างของอคติการเข้าข้างตัวเอง (Self-attribution bias) ที่จะนำไปสู่การมีความมั่นใจที่มากเกินไป

นักลงทุนที่มีความมั่นใจมากเกินไป จะรู้สึกว่าตัวเองเหนือกว่าตลาด มีข้อมูลข่าวสารที่เหนือกว่าคนอื่น และจับจังหวะการเข้าซื้อขายได้ดีเยี่ยม แต่มีการศึกษาพบว่านักลงทุนลักษณะนี้มักจะล้มเหลวในการกระจายพอร์ตฟอร์ลิโอการลงทุนอย่างเหมาะสม อีกทั้งยังซื้อขายหลักทรัพย์บ่อยเกินไปจนไม่เหลือกำไร

วิธีบรรเทาอคติ: ตระหนักอยู่เสมอว่าในตลาดมีผู้เล่นเก่งๆ จำนวนมากมายเต็มไปหมด เช่น นักลงทุนสถาบันที่วิเคราะห์หุ้นเป็นทีมและเข้าถึงข่าวสารข้อมูลซึ่งนักลงทุนรายย่อยอาจเข้าไม่ถึง การลงทุนจึงต้องค่อยเป็นค่อยไป อย่าไปคาดหวังว่าจะรวยในชั่วข้ามวัน หรือมองว่าคนอื่นๆ ในตลาดรู้ไม่เท่าตนเอง

ผมรู้ผมอ่านมา! ว่าด้วยการรับข่าวสารการลงทุน

ในแต่ละวัน มีข่าวสารการลงทุนไหลเวียนอยู่ในโลกออนไลน์และออฟไลน์ปริมาณมหาศาล ทั้งนักวิเคราะห์ที่แสดงความเห็นต่อหุ้นรายตัว เหตุการณ์ในระดับมหภาคที่ส่งผลต่อราคาโภคภัณฑ์ สงครามกลางเมือง ไวรัสระบาด การก่อการร้าย ข้อตกลงการค้าระหว่างประเทศ หรือการเลือกตั้งในต่างประเทศ หากเทียบข่าวสารเหล่านี้คือป่าใหญ่ สิ่งที่นักลงทุนต้องมองหาคือ ‘ต้นไม้’ ที่ส่งผลต่อการตัดสินใจซื้อหรือขายหลักทรัพย์

ข้อเตือนใจสำคัญคือการขยับของราคาหุ้นในแต่ละวัน ส่วนใหญ่มักไม่ได้สะท้อนแนวโน้มในระยะยาว นักลงทุนระยะกลางและระยาวจึงควรหลีกเลี่ยงการเช็คพอร์ตฟอร์ลิโอบ่อยครั้งเกินไปหากมั่นใจว่าหุ้นที่เราเลือกนั้นมีพื้นฐานดี เพราะอาจเกิดอาการ ‘ใจสั่น’ จนขายหุ้นที่มีโอกาสเติบโตสูงในวันที่ยังได้กำไรไม่มากนัก (อ่านเพิ่มเติมได้ที่ เช็คพอร์ตฯ ถี่เกินไป ไม่ดีต่อสุขภาพใจและสุขภาพทางการเงิน)

อีกข้อควรระวังเรื่องการรับข่าวสารคืออคติที่ยืนยันความเชื่อของตนเอง (Confirmation Bias) โดยเรามักจะเลือกอ่านข่าวสาร หรือให้น้ำหนักกับข่าวสารที่สอดคล้องกับสิ่งที่ตัวเองคิดจนทำให้เรามีความมั่นใจในการลงทุนของตัวเองในระดับเกินพอดี

วิธีบรรเทาอคติ: รับข่าวสารเท่าที่จำเป็น เมื่อพบประเด็นที่สนใจให้หาอ่านข่าวในแง่มุมที่หลากหลายทั้งสอดคล้องและตรงข้ามกับความคิดเห็นของเรา หากมีเป้าหมายการลงทุนในระยะกลางหรือระยะยาว ควรหลีกเลี่ยงการเช็คพอร์ตฟอร์ลิโอบ่อยๆ

ลงทุนอันนี้ดีแน่เพราะแบรนด์เขาดัง

นักลงทุนมือใหม่มักติดกับดักเชิงพฤติกรรมจากอคติจากความคุ้นเคย (Familiarity Bias) โดยเลือกลงทุนกับหุ้นชื่อดังที่อาจเคยใช้บริการหรือพบเห็นในชีวิตประจำวัน วิธีเลือกหุ้นลักษณะดังกล่าวอาจได้หุ้นพื้นฐานดีราคาแพงซึ่งถือไว้ก็อาจได้ผลตอบแทนไม่ดีเท่ากับหุ้นพื้นฐานดีราคาถูกซึ่งต้องเฟ้นหาไม่ต่างจากเพชรในตม

ขณะที่นักลงทุนมือเก๋าก็อาจติดกับดักเชิงพฤติกรรมในลักษณะคล้ายคลึงกัน โดยเลือกจัดสรรพอร์ตฟอร์ลิโอการลงทุนโดยเน้นหลักทรัพย์ภายในประเทศบ้านเกิด อย่างไรก็ดี ขนาดของเศรษฐกิจไทยถือเป็นสัดส่วนจิ๋วจ้อยคือราว 0.57 เปอร์เซ็นต์ของเศรษฐกิจโลก ซึ่งตามทฤษฎี หากไม่มีต้นทุนธุรกรรมในการลงทุนต่างประเทศ เราก็ควรลงทุนในไทยในสัดส่วน 0.57 เปอร์เซ็นต์เช่นกัน โดยต้องแบ่งสันปันส่วนเงินไปยังประเทศที่มีขนาดเศรษฐกิจใหญ่กว่าอย่างสหรัฐอเมริกา จีน และสหภาพยุโรป เพื่อกระจายความเสี่ยงและสร้างผลตอบแทนที่เหมาะสมที่สุด

แต่การลงทุนในต่างประเทศในโลกแห่งความเป็นจริงต้องเผชิญความเสี่ยงด้านอัตราแลกเปลี่ยน อีกทั้งมีค่าธรรมเนียมที่ค่อนข้างสูง คงเป็นการยากที่จะกระจายการลงทุนได้ตามทฤษฎี แต่ก็ไม่ได้หมายความว่าเราควรกระจุกเงินลงทุนทั้งหมดไว้ในประเทศไทย

วิธีบรรเทาอคติ: ลองแสวงหาโอกาสในการลงทุนใหม่ๆ ซึ่งเราอาจไม่คุ้นเคยหรือคุ้นชิน เช่น การลงทุนในต่างประเทศ หรือนอกอุตสาหกรรมที่เราลงทุนเป็นประจำ โดยอาจลงทุนผ่านตัวกลางซึ่งมีความเชี่ยวชาญมากกว่าอย่างกองทุนรวม เป็นต้น

นี่คือตัวอย่าง 5 อคติที่นักลงทุนทุกคนมีโอกาสพบเจอกับตัวเอง อย่างไรก็ดี ยังมีอคติเกี่ยวกับการลงทุนอีกจำนวนมากซึ่งนักวิชาการการเงินพฤติกรรมได้ศึกษาและเผยแพร่ให้ผู้สนใจไปค้นคว้าหาอ่านได้ ผู้เขียนหวังว่าบทความนี้จะเป็นประตูสู่โลกของการเงินพฤติกรรม และช่วยป้องกันไม่ให้เราติดกับดักอคติที่อาจกลายเป็นอุปสรรคทำให้เราไม่สามารถบรรลุเป้าหมายทางการเงินนะครับ

เอกสารประกอบการเขียน

8 Common Investor Biases That Impact Investment Decisions

4 Behavioral Biases And How To Avoid Them

Cognitive vs. Emotional Investing Bias: What’s the Difference?

Why Investors are Irrational, According to Behavioral Finance

How Biases Affect Investor Behaviour

Understanding investment biases

Tags: การลงทุน, เศรษฐศาสตร์พฤติกรรม, หุ้น