ในยุคดิจิทัลที่ใครๆ ก็สามารถเข้าถึงผลตอบแทนของพอร์ตโฟลิโอได้แค่ปลายนิ้วคลิก ไม่น่าแปลกใจที่หลายคนนอกจากจะติดโซเชียลมีเดียแล้ว ก็ยังเฝ้าเช็คการเคลื่อนไหวของราคาหุ้นแทบตลอดทั้งวันเพื่อหวังหาจังหวะเข้าซื้อขาย หรือคาดว่าจะเห็นเงินลงทุนค่อยๆ เติบโตช้าๆ เหมือนถั่วงอกแทงยอด

แต่ความเป็นจริงอาจไม่โรแมนติกนัก เพราะการเคลื่อนไหววูบวาบของตลาดในระยะสั้นอาจทำให้การเช็คหุ้นบ่อยๆ ไม่ดีต่อทั้งสุขภาพร่างกายและจิตใจ แถมยังอาจทำให้กำไรจากการลงทุนไม่ถึงเป้าอีกด้วย

ในส่วนของสุขภาพ นักวิจัยจากสหรัฐอเมริกาพบความสัมพันธ์ระหว่างความผันผวนของตลาดหุ้นและสุขภาพนักลงทุน โดยพบว่าในช่วงเวลาที่ตลาดหุ้นผันผวนในแดนลบ จำนวนผู้ป่วยโรคหัวใจ มีอาการตื่นตระหนก ควบคุมตนเองไม่ได้ หรือซึมเศร้าจะเพิ่มขึ้นอย่างมีนัยสำคัญ อาทิ ในเหตุการณ์วันจันทร์สีดำ (Black Monday) ที่ตลาดหุ้นร่วงลงไปถึง 23 เปอร์เซ็นต์ภายใน 1 วัน ในวันเดียวกันนั้นเอง มีผู้เข้ารับการรักษาในโรงพยาบาลเพิ่มขึ้นถึง 5 เปอร์เซ็นต์

ถึงขนาดมีการตั้งชื่ออาการทางจิตนี้ว่า ‘ภาวะผิดปกติทางจิตใจจากเหตุการณ์รุนแรงทางการเงิน (Financial Posttraumatic Stress Disorder)’ กันเลยทีเดียว

ส่วนสาเหตุที่การเช็คพอร์ตโฟลิโอบ่อยๆ ส่งผลลบต่อผลตอบแทนนั้น ก็เพราะยิ่งเราเช็คบ่อยมากเท่าไหร่ ก็ยิ่งมีโอกาสทำการซื้อขายมากเท่านั้น

ก่อนอื่น ผมขอชวนมาทำความรู้จักอคติจากการลงทุนซึ่งเกิดจากการเช็คการเคลื่อนไหวของพอร์ตโฟลิโอบ่อยเกินไป นั่นคือการหลีกเลี่ยงความสูญเสียเนื่องจากมองระยะสั้น (Myopic Loss Aversion) ซึ่งเกิดขึ้นกับนักลงทุนทั้งมือใหม่และมือเก๋า เพราะเราต่างเป็นมนุษย์ที่มีฟังก์ชันซึ่งติดตัวมาตั้งแต่เกิดในสมองของเรา คือการหวาดกลัวที่จะสูญเสีย (ในกรณีนี้คือเสียสตางค์)

เราต่างเป็นมนุษย์ที่มีฟังก์ชันซึ่งติดตัวมาตั้งแต่เกิดในสมองของเรา คือการหวาดกลัวที่จะสูญเสีย

แดเนียล คาฮ์นะมัน (Daniel Kahneman) และอะมอส ทเวอร์สกี้ (Amos Tversky) สองนักจิตวิทยาผู้วางรากฐานด้านเศรษฐศาสตร์พฤติกรรม ได้สร้างผลงานชิ้นหนึ่งที่สร้างชื่อให้กับทั้งสอง คืองานศึกษาเรื่องการหลีกเลี่ยงความสูญเสียของมนุษย์

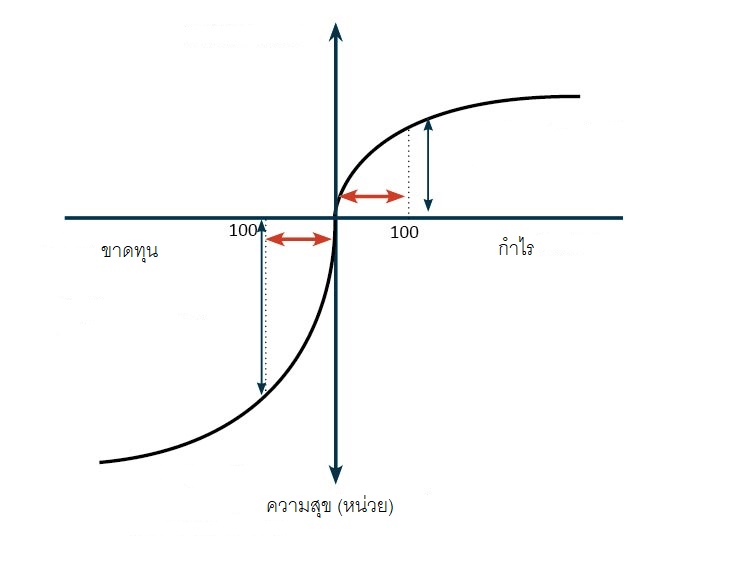

เพื่อให้เห็นภาพ สมมติว่าเราอยู่ในโลกที่สามารถวัดความสุขเป็นตัวเลขได้ การลงทุนได้กำไร 10,000 บาท อาจสร้างความสุขได้ 100 หน่วย แต่หากเราขาดทุน 10,000 บาท เราจะรู้สึกสูญเสียความสุขไป 200 หน่วย (มากกว่าหรือน้อยกว่านี้ขึ้นอยู่กับแต่ละบุคคล) หากจะสรุปเป็นประโยคสั้นๆ แบบไลฟ์โค้ชก็คงประมาณว่า “เราจะเจ็บปวดจากการสูญเสีย มากกว่ามีความสุขจากการได้รับ”

แผนภาพอธิบายพฤติกรรม Loss Aversion โดยจะเห็นได้ว่าการขาดทุนจะกระทบต่อระดับความสุขมากกว่าการได้กำไร (ภาพจาก www.economicshelp.org)

การหลีกเลี่ยงความสูญเสียเป็นเรื่องสามัญธรรมดาของมนุษย์ แต่จุดที่ทำให้การตัดสินใจของเราไม่สมเหตุสมผลนักคือการ ‘มองระยะสั้น’ ต่างหาก

หากเราล็อกอินเข้าไปเช็คพอร์ตโฟลิโอแล้วเห็นตัวเลขสีเขียวก็คงยิ้มบางๆ แบบเฉยๆ ชิลล์ๆ แต่หากเปิดเข้าไปเป็นตัวแดง เรามักจะตื่นตระหนกตกใจอยู่ไม่เป็นสุข รู้สึกร้อนรุ่มอยากจะขายแล้วปรับพอร์ตไปลงทุนให้ทางเลือกที่ความเสี่ยงต่ำกว่า หากเป็นนักลงทุนที่เน้นหุ้นสามัญ ก็อาจเลือกหุ้นตัวใหม่ที่ดูเป็นดาวรุ่งพุ่งแรงแทนหุ้นตัวเก่าที่เราเห็นว่าเป็นขาลง

นักลงทุนหลายคน (รวมถึงตัวผมเอง) จึงมักมีประสบการณ์ ถือหุ้นไว้ในตอนขาขึ้น แต่พอหุ้นลงก็ร่ำๆ รู้สึกอยากจะขาย กลายเป็นว่าการขายหุ้นส่วนใหญ่เป็นการ ‘ตัดขาดทุน’ แล้วเอาเงินดังกล่าวไปลงกับหุ้นที่ดูท่าว่ากำลังไปได้ดี แต่ไม่นานผลตอบแทนก็กลับมาเป็นตัวแดงจนเห็นแล้วอดไม่ได้ที่จะ ‘ตัดขาดทุน’ อีกครั้งเพราะกลัวว่าที่ต่ำอยู่แล้ว จะลงต่ำไปมากกว่านี้

นี่แหละครับคือตัวอย่างของการมองระยะสั้น เพราะยิ่งเราเช็คหุ้นบ่อยครั้ง ก็ยิ่งต้องใช้แรงใจห้ามไม่ให้ตัวเองกดขายหลักทรัพย์ พลางย้ำเตือนตัวเองว่าสิ่งที่อยู่ตรงหน้าคือความผันผวนในช่วงสั้นๆ แล้วยังต้องกลับมาคิดให้ถี่ถ้วนอีกครั้งว่าในระยะยาว หลักทรัพย์ดังกล่าวยังจะมีประสิทธิภาพในการเติบโตหรือไม่ ถ้าคำตอบคือใช่ ก็อย่าเพิ่งด่วนตัดสินใจส่งคำสั่งขาย

นอกจากนี้ ยิ่งเราเข้าไปเช็คหุ้นบ่อยเท่าไหร่ ก็ยิ่งมีความน่าจะเป็นที่ล็อกอินเข้าไปแล้วเจอพอร์ตโฟลิโอติดตัวแดง

นักคณิตศาสตร์และนักการเงินอย่าง นาซิม ทาเล็บ (Nasim Taleb) อธิบายในหนังสือ Fooled by Randomness โดยยกตัวอย่างพอร์ตโฟลิโอที่มีผลตอบแทน 15 เปอร์เซ็นต์ และส่วนเบี่ยงเบนมาตรฐาน 10 เปอร์เซ็นต์ เพื่อคำนวณโอกาสที่ผลตอบแทนจะอยู่ในแดนบวก เขาพบว่าหากเราเช็คทุกๆ หนึ่งวัน จะมีโอกาส 53 เปอร์เซ็นต์ที่ผลตอบแทนเราจะเป็นบวก แต่หากเราเปิดเช็คทุกๆ หนึ่งปี จะมีความน่าจะเป็นสูงที่ผลตอบแทนจะเป็นบวกถึง 93 เปอร์เซ็นต์

หากเราเช็คทุกๆ หนึ่งวัน จะมีโอกาส 53 เปอร์เซ็นต์ที่ผลตอบแทนเราจะเป็นบวก แต่หากเราเปิดเช็คทุกๆ หนึ่งปี จะมีความน่าจะเป็นสูงที่ผลตอบแทนจะเป็นบวกถึง 93 เปอร์เซ็นต์

เจ้าพ่อนักลงทุนเน้นคุณค่าอย่าง วอร์เร็น บัฟเฟตต์ (Warren Buffett) มีวาทะอมตะอย่าง “หากคุณไม่คิดจะถือหุ้นอย่างน้อย 10 ปี ก็อย่าคิดที่จะซื้อมาถือไว้แม้แต่ 10 นาที (If you aren’t thinking about owning a stock for ten years, don’t even think about owning it for ten minutes)” อีกทั้งตัวเขาเองก็ไม่เห็นด้วยกับการตื่นตูมไปกับการเปลี่ยนแปลงของราคาหุ้นในระยะสั้น โดยมองว่าการเปลี่ยนแปลงดังกล่าวไม่ได้สะท้อนมูลค่าที่แท้จริงแต่เป็นเพียง “คลื่นรบกวน (noise)”

นั่นหมายความว่า การวูบไหวเวลาที่เราเข้าไปเช็คพอร์ตโฟลิโอนั้น อาจเป็นเพียงอาการตื่นตูมระยะสั้นของตลาด โดยเราต้องพิจารณาอย่างถ้วนถี่ว่าการเปลี่ยนแปลงดังกล่าวจะส่งผลอย่างไรในระยะยาว ก่อนที่จะตัดสินถือหรือขายหลักทรัพย์ในมือทิ้ง

ทางที่ง่ายและไม่ปวดหัว โดยเฉพาะนักลงทุนมือใหม่ที่ใจไม่แข็ง คืออย่าเข้าไปดูบ่อยๆ ดีกว่าครับ หากเรามีการกระจายความเสี่ยงที่ดีพอ ก็ปล่อยให้ ‘เงินทำงาน’ กันต่อไป โดยกูรูหลายท่านแนะนำว่าควรเข้าไปเช็คพอร์ตโฟลิโอกันแค่ 3 เดือนครั้ง และอาจพิจารณาปรับการลงทุนปีละหนึ่งครั้งเพื่อหลีกเลี่ยงการเสียค่าธรรมเนียมการซื้อขายโดยใช่เหตุ

รู้แบบนี้แล้ว ถ้าใครติดนิสัยเช็คผลตอบแทนอยู่ตลอดเวลา ผู้เขียนแนะนำว่าให้เพลาๆ ลงบ้างนะครับ เพราะนอกจากจะทำให้เสียสุขภาพกายและสุขภาพใจแล้ว ยังอาจทำให้เราซื้อขายวูบไหวไปตามความผันผวนระยะสั้นของตลาดอีกด้วย

เอกสารประกอบการเขียน

- How to Avoid Getting Sick From Financial Markets

- How Often Should I Check My Investment Portfolio?

- Myopic Loss Aversion: What It Is And How To Avoid It

- Are You Checking the Portfolio Too Often?

Fact Box

ข้อสรุปที่ว่า “เช็คพอร์ตโฟลิโอนานๆ ครั้ง ยิ่งมีโอกาสที่จะเห็นผลตอบแทนเป็นบวก” จะเกิดขึ้นภายใต้สมมติฐานที่ว่าผลตอบแทนหลักทรัพย์จะเคลื่อนที่แบบสุ่ม และมีการกระจายตัวแบบปกติ (Normal Distribution) ซึ่งสามารถอธิบายได้โดยพารามีเตอร์ 2 ตัวคือค่าเฉลี่ย (Mean) และส่วนเบี่ยงเบนมาตรฐาน (Standard Deviation)

สาเหตุที่ยิ่งกรอบเวลาสั้นลงเท่าไหร่ ยิ่งทำให้มีความน่าจะเป็นที่ผลตอบแทนจะเป็นบวกน้อยลงเป็นเงาตามตัว สามารถอธิบายจากตัวหาร โดยค่าเฉลี่ยจะหารด้วยจำนวนเต็ม แต่ส่วนเบี่ยงเบนมาตรฐานจะหารด้วยค่าของรากที่สอง ความแตกต่างดังกล่าวทำให้เกิดข้อสรุปข้างต้น (อ่านรายละเอียดการคำนวณและตัวอย่างได้ที่นี่)

แนวคิดดังกล่าวทำให้เกิดทฤษฎีการกระจายความเสี่ยงด้วยเวลา (Time Diversification) ที่เสนอว่าการลงทุนในระยะยาวนั้นจะช่วยให้ความเสี่ยงลดต่ำลง อย่างไรก็ดี ข้อเสนอดังกล่าวถูกโจมตีอย่างหนักหน่วงและมีข้อคัดง้างจำนวนมาก เพราะโลกความเป็นจริงไม่ได้ ‘นิ่ง’ อย่างสมการในกระดาษ และมีอีกหลายปัจจัยที่สร้างความผันผวนให้กับตลาดทุน เช่น วิกฤตเศรษฐกิจ และความไม่มีเหตุมีผลของเหล่านักลงทุนในตลาด