การเงินระหว่างประเทศ เป็นสาขาวิชาที่ผู้เขียนใช้เวลานานที่สุดในการทำความเข้าใจ ส่วนที่ยากที่สุดคือการเปลี่ยนมุมมองว่าเงินที่เราใช้อยู่ในชีวิตประจำวัน เป็นสินค้าชิ้นหนึ่งซึ่งวางขายในตลาดเงินตราระหว่างประเทศ ส่วนอัตราแลกเปลี่ยนก็คือป้ายราคาที่แปะอยู่

ตัวอย่างเช่น หากอัตราแลกเปลี่ยนอยู่ที่ 30 บาท ต่อ 1 ดอลลาร์สหรัฐ เราก็ต้องปรับมุมมองว่าธนบัตร 1 ดอลลาร์ก็เหมือนสินค้าที่วางไว้บนชั้นโดยมีป้ายราคาระบุว่า “30 บาทต่อชิ้น” นั่นเอง

นี่เป็นเพียงน้ำจิ้มเพื่อทำความเข้าใจตลาดเงินตราระหว่างประเทศนะครับ สำหรับในบทความนี้ ผู้เขียนจะหยิบยกทฤษฎีสามเป็นไปไม่ได้ (Impossible Trinity) หรือสามทางเลือกของมันเดลล์-เฟลมมิง (Mundell-Fleming trilemma) ซึ่งนำเสนอโดยโรเบิร์ต มันเดลล์ (Robert Mundell) และมาร์คัส เฟลมมิง (Marcus Fleming) สองนักเศรษฐศาสตร์ชื่อก้องโลก

อ่านถึงตรงนี้ หลายคนอาจยักไหล่เพราะเห็นว่าเป็นเรื่องไกลตัว แต่ผู้เขียนขอบอกไว้ก่อนว่าทฤษฎีดังกล่าวเข้าใจไม่ยาก แถมยังสามารถคลายความสงสัยเกี่ยวกับนโยบายเงินตราระหว่างประเทศได้ว่าทำไมการใช้สกุลเงินร่วมกันของสหภาพยุโรปจึงเป็นปัญหา ทำไมการที่จีนควบคุมอัตราแลกเปลี่ยนเงินหยวนจึงเป็นการเอารัดเอาเปรียบประเทศอื่น และอะไรคือสาเหตุของวิกฤติฟองสบู่เมื่อ พ.ศ. 2540 ของไทย

ตลาดเงินตราระหว่างประเทศทำงานอย่างไร

เงินตราคือสื่อกลางในการแลกเปลี่ยน โดยแต่ละประเทศย่อมมีสกุลเงินหลักของตนเองเพื่อทำธุรกรรมทางเศรษฐกิจ ในปัจจุบัน เราอาจใกล้ชิดกับเงินตราระหว่างประเทศมากกว่าแต่ก่อน เช่น การซื้อสินค้าออนไลน์ในเว็บไซต์ต่างประเทศ หรือการท่องเที่ยวในต่างแดน เมื่อกิจกรรมแลกเปลี่ยนระหว่างประเทศมากขึ้น แน่นอนว่าโครงสร้างพื้นฐานทางการเงินเพื่ออำนวยความสะดวกก็ย่อมเพิ่มขึ้นเป็นเงาตามตัว

หากต้องการรับรู้ว่าการแลกเปลี่ยนเงินตราระหว่างประเทศสำคัญแค่ไหน ให้ลองพกเงินบาทสักหมื่น โดยสารเครื่องบินไปลงในประเทศที่ไม่รู้จัก แบกท้องที่หิวโหยไปโบกเงินบาทเป็นปึกๆ ใส่พนักงานในร้านอาหารที่ไม่รับบัตรเครดิต คนเหล่านั้นคงยักไหล่ ไม่เข้าใจว่าเศษกระดาษในมือเราคืออะไร แล้วไล่ให้ไปหาที่แลกเงินปึกนั้นเป็นสกุลที่เขาคุ้นเคย

นอกจากธุรกรรมระหว่างประเทศในระดับบุคคล การค้าและการลงทุนระหว่างประเทศก็เพิ่มขึ้นอย่างต่อเนื่อง การแข็งค่าหรืออ่อนตัวของค่าเงินกลายเป็นเรื่องคอขาดบาดตายสำหรับเหล่าพ่อค้าซึ่งอาจส่งผลกระทบต่อเศรษฐกิจในภาพรวม

หากมองสถานการณ์ค่าเงินไทยในปัจจุบันที่แข็งตัวอย่างต่อเนื่องและสร้างความกังวลให้กับภาคการผลิตและการบริการ บางคนอาจสงสัยว่าการที่เงินบาทแข็งค่าจาก 35 บาทต่อดอลลาร์สหรัฐเป็น 30 บาทต่อดอลลาร์สหรัฐควรจะเป็นเรื่องดีไม่ใช่หรือ เพราะนั่นหมายถึงประเทศไทยกำลังเข้าใกล้การเป็นประเทศมหาอำนาจจากกำลังซื้อที่มากขึ้น

แน่นอนครับ การที่เงินบาทแข็งค่าขึ้นย่อมทำให้อำนาจซื้อของคนไทยสูงขึ้นเป็นเงาตามตัว กล่าวคือ สามารถถือเงินเพียง 30 บาทไปซื้อขนมราคา 1 ดอลลาร์สหรัฐได้จากเดิมที่ต้องกำเงินไปถึง 35 บาท แต่การนำเงินตราไปใช้จ่ายในต่างประเทศนั้นไม่ต่างจากการนำเข้าสินค้าหรือบริการจากต่างประเทศซึ่งเป็นการรั่วไหลทางเศรษฐกิจ คล้ายกับการนำปุ๋ยไปใส่ให้กับไร่ของเพื่อนบ้านนั่นแหละครับ คือเศรษฐกิจในประเทศไม่ได้ประโยชน์สักเท่าไร

นอกจากนี้ การที่เงินแข็งค่าขึ้นนั้น ทำให้ต่างประเทศมองว่าสินค้าและบริการของไทยแพงขึ้น เพราะจากเดิมฝรั่งอเมริกันอาจใช้เงิน 1 ดอลลาร์ซื้อข้าวแกง 35 บาทได้ แต่ปัจจุบัน อาจต้องใช้เงิน 1.16 ดอลลาร์ในการซื้อข้าวแกงจานเท่าเดิม ดูเผินๆ อาจจะไม่มากเท่าไร แต่ลองจินตนาการว่าอยู่ดีๆ สินค้าหรือบริการที่เราซื้อหาปกติกลับมีราคาเพิ่มขึ้นถึง 16 เปอร์เซ็นต์โดยไม่มีปี่มีขลุ่ยดูสิครับ เราจะยังทู่ซี้ซื้อสินค้าเจ้าเดิมต่อไป หรือหันไปมองหาเจ้าใหม่ที่ราคา ‘ถูกกว่าโดยเปรียบเทียบ’

สำหรับประเทศขนาดเล็กที่พึ่งพาการส่งออกและการท่องเที่ยวอย่างไทย ฉากทัศน์ในฝันก็คือภาวะเงินบาทอ่อนในระดับที่ทำให้ธุรกิจแข่งขันได้นั่นแหละครับ แต่ชีวิตจริงก็ไม่ได้เป็นอย่างที่ฝัน เพราะอัตราแลกเปลี่ยน แม้จะสามารถควบคุมได้ก็มีเงื่อนไขที่หากละเมิดแล้วย่อมตามมาด้วยบทเรียนราคาแพง

ทฤษฎีสามเป็นไปไม่ได้ กับทางเลือกนโยบายการเงินของแต่ละประเทศ

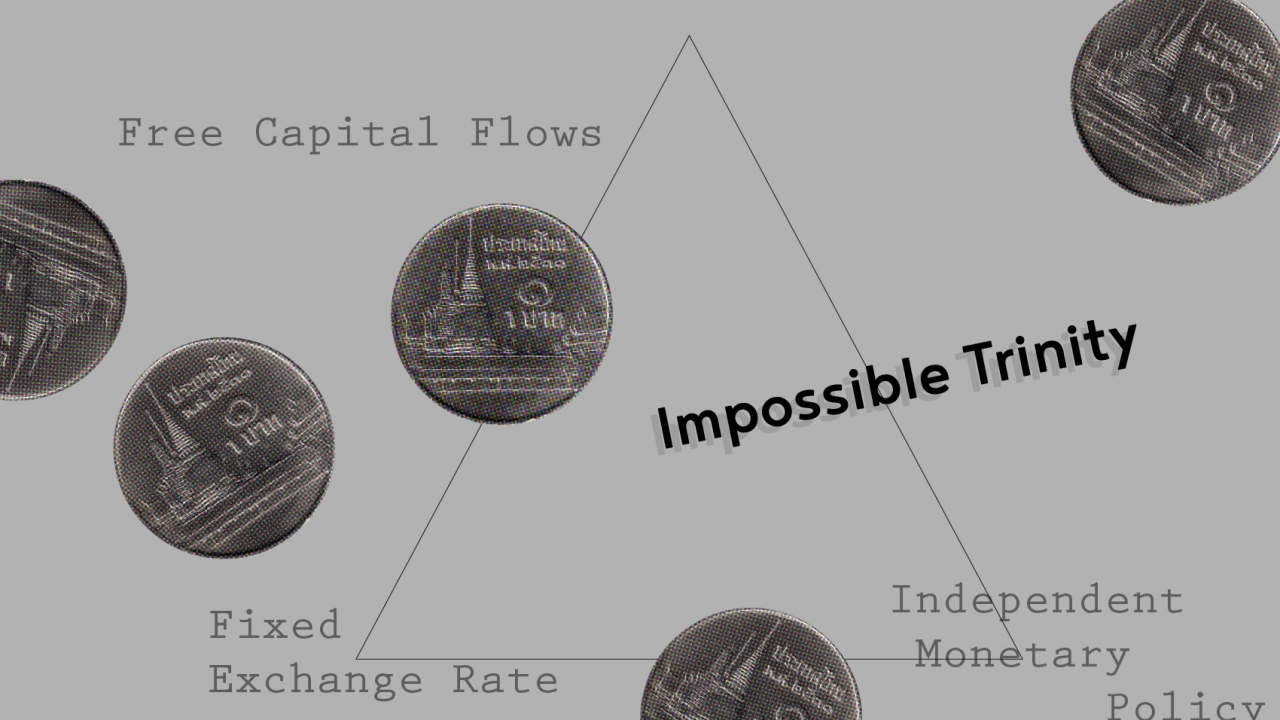

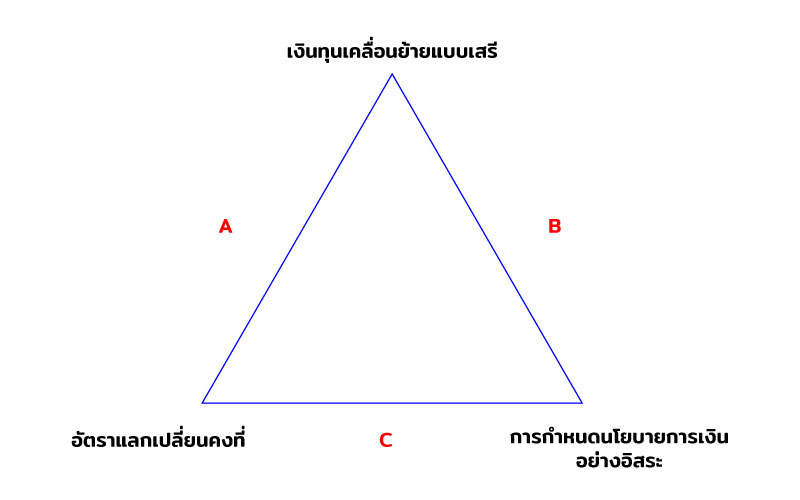

ทฤษฎีสามเป็นไปไม่ได้ หมายถึง 3 นโยบายการเงินระหว่างประเทศที่เกิดขึ้นพร้อมกันไม่ได้ โดยแต่ละประเทศนั้นจะต้องเลือกใช้ 2 ใน 3 เท่านั้น นั่นคืออัตราแลกเปลี่ยนคงที่ (Fixed Exchange Rate) เงินทุนเคลื่อนย้ายแบบเสรี (Free Capital Flows) และการกำหนดนโยบายการเงินอย่างอิสระ (Independent Monetary Policy)

หากเลือก 2 ใน 3 เราก็จะสามารถจัดกลุ่มประเทศออกเป็น 3 กลุ่มคือ

- กลุ่มอัตราแลกเปลี่ยนคงที่และเงินทุนเคลื่อนย้ายแบบเสรี

สำหรับกลุ่มแรก ตัวอย่างที่ชัดเจนที่สุดคือกลุ่มประเทศในสหภาพยุโรปซึ่งใช้เงินสกุลยูโร โดยกลุ่มประเทศที่ใช้เงินสกุลเดียวกันเหล่านี้ จะเสมือนหนึ่งว่ามีอัตราแลกเปลี่ยนคงที่กับประเทศข้างเคียงคือ 1 ต่อ 1 ในขณะเดียวกัน กลุ่มประเทศในสหภาพยุโรปก็ยังเปิดให้เงินทุนเคลื่อนย้ายอย่างเสรี ข้อดีสำหรับประเทศในกลุ่มสหภาพยุโรปคือการค้าระหว่างประเทศที่มีเสถียรภาพ โดยไม่ต้องกังวลเรื่องความเสี่ยงค่าเงินอีกต่อไป

อย่างไรก็ดี กลุ่มประเทศนี้ย่อมต้องสูญเสียความสามารถในการกำหนดนโยบายการเงินอย่างอิสระ โดยไม่สามารถใช้เครื่องมืออย่างอัตราดอกเบี้ยนโยบายเพื่อควบคุมเงินเฟ้อ รวมถึงการตัดสินใจอัดฉีดหรือดูดซับสภาพคล่องในระบบเศรษฐกิจ เนื่องจากต้องอิงกับธนาคารกลางแห่งสหภาพยุโรปในการตัดสินใจ

ตัวอย่างที่ประจักษ์ชัดที่สุดคือวิกฤติหนี้สาธารณะของกรีซ ซึ่งกรีซไม่สามารถใช้เครื่องมือทางการเงิน เช่น อัตราดอกเบี้ย หรืออัดฉีดสภาพคล่องเพื่อกระตุ้นเศรษฐกิจได้ อีกทั้งอัตราแลกเปลี่ยนที่ไม่ได้อ่อนตัวตามที่ควรจะเป็น (เนื่องจากใช้สกุลเงินยูโร) ทำให้ภาคการส่งออกและการท่องเที่ยวไม่ได้ช่วยพยุงเศรษฐกิจกรีซให้ดีขึ้นได้

2. กลุ่มอัตราแลกเปลี่ยนคงที่และกำหนดนโยบายการเงินอย่างอิสระ

สำหรับกลุ่มที่สองคงหนีไม่พ้นพี่ใหญ่แห่งเอเชียอย่างประเทศจีน ที่ควบคุมอัตราแลกเปลี่ยนสกุลเงินเหรินหมินปี้ หรือที่เราคุ้นหูกันว่าหยวนอย่างเข้มข้น เรียกว่าสามารถประกาศแข็งค่าหรืออ่อนค่าได้ตามใจฉัน นอกจากนี้ จีนยังสามารถกำหนดนโยบายทางการเงินได้อย่างอิสระ โดยแลกกับการควบคุมเงินทุนไหลเข้าและออกประเทศอย่างเข้มงวด ผ่านโครงข่ายธนาคารรัฐวิสาหกิจขนาดยักษ์ที่รัฐบาลจีนยังไม่ปล่อยให้เป็นอิสระสักที แม้ว่าจะสัญญากับนานาชาติครั้งเข้าเป็นส่วนหนึ่งขององค์การการค้าโลกก็ตาม

อำนาจในการควบคุมค่าเงินของจีนโดดเด่นขึ้นภายหลังสงครามการค้าระหว่างจีนและสหรัฐอเมริกาปะทุขึ้น โดยจีนสามารถใช้มาตรการตอบโต้กำแพงภาษีโดยลดค่าเงินหยวนลง ทำให้นโยบายภาษีขาเข้าของสหรัฐฯ นั้นไม่ประสบผลเท่าที่ควร

อย่างไรก็ดี วิธีการปรับค่าเงินตามใจฉันนั้นไม่ยั่งยืนสักเท่าไร เพราะการปรับให้ค่าเงินต่ำกว่าราคาที่ควรจะเป็นนั้น ต้องควักเงินในกระเป๋าธนาคารกลางมาเพื่อรองรับความต้องการซื้อเงินหยวน แต่ด้วยเงินทุนสำรองระหว่างประเทศมูลค่ามหาศาล และความเข้มแข็งในการควบคุมระบบการเงินของจีน ดูท่าทั่วโลกคงได้แต่มองตาปริบๆ แม้จะไม่พอใจอยู่ลึกที่ถูกจีนเอาเปรียบก็ตาม

3. กลุ่มเงินทุนเคลื่อนย้ายแบบเสรีและกำหนดนโยบายการเงินอย่างอิสระ

สำหรับกลุ่มสุดท้าย คือกลุ่มที่ฮอตฮิตที่สุด เรียกได้ว่าเป็นแนวทางส่วนใหญ่ของประเทศในโลก โดยมีมหาอำนาจอย่างสหรัฐอเมริกาเป็นต้นแบบ สำหรับประเทศไทยเองก็จัดอยู่ในกลุ่มนี้เช่นกัน โดยเปิดให้เงินทุนเคลื่อนย้ายแบบเสรี ธนาคารกลางสามารถกำหนดนโยบายการเงินได้อย่างอิสระ แต่ในขณะเดียวกัน อัตราแลกเปลี่ยนก็จะผันผวนไปตามกลไกตลาด

แนวทางนี้ดูจะตอบสนองกับแนวคิดการค้าเสรีและทุนนิยมเสรีมากที่สุด โดยกลไกตลาดจะเข้ามามีบทบาทในการกำหนดอัตราแลกเปลี่ยน ซึ่งมีข้อเสียคืออัตราแลกเปลี่ยนจะมีความผันผวนสูงมาก ทำให้บางครั้งธนาคารกลางอาจต้องดำเนินนโยบายรักษาเสถียรภาพค่าเงิน

วิกฤติต้มยำกุ้ง ผลของการละเมิดทฤษฎีสามเป็นไปไม่ได้

ย้อนกลับมาถึงวิกฤติ ปี พ.ศ. 2540 ของไทย ในขณะนั้น ประเทศไทยดำเนินนโยบายการเงินระหว่างประเทศที่ละเมิดทฤษฎีสามเป็นไปไม่ได้เข้าอย่างจัง ตั้งแต่ การดำเนินนโยบายอัตราแลกเปลี่ยนที่ค่อนข้างคงที่เรียกว่า ‘ตะกร้าเงิน’ โดยอ้างอิงค่าเงินบาทกับเงินตราต่างประเทศสกุลหลักจำนวนหนึ่ง และปล่อยให้ค่าเงินบาทผันผวนในช่วงแคบๆ เพื่อคุ้มครองศักยภาพในการแข่งขันของไทย นอกจากนี้ ยังมีการดำเนินนโยบายทางการเงินอย่างเป็นอิสระเพื่อรักษาเสถียรภาพทางเศรษฐกิจ

สองข้อข้างต้นคงไม่เป็นปัญหานักหากประเทศไทยไม่เปิดให้เงินทุนเคลื่อนย้ายอย่างเสรี ในทางกลับกัน กระทรวงการคลังและธนาคารแห่งประเทศไทยกลับเปิดเสรีในการกู้ยืมเงินจากต่างประเทศ ในปี พ.ศ. 2535 โดยตั้งกิจการวิเทศธนกิจไทย (Bangkok International Banking Facilities: BIBF) เพื่ออำนวยความสะดวก ภายในภาพลวงตาว่าอัตราแลกเปลี่ยนเงินบาทคงที่ ผู้ประกอบการในไทยจึงใช้โอกาสนี้กู้ยืมเงินจากต่างประเทศในปริมาณมหาศาลแล้วนำมาลงทุนในอสังหาริมทรัพย์ ผลลัพธ์ก็อย่างที่ทราบกัน หลังจากพ่ายแพ้การโจมตีค่าเงินบาทจากนักเก็งกำไร ประเทศไทยก็ปล่อยให้อัตราแลกเปลี่ยนลอยตัว

ค่าเงินบาทหลังลอยตัวนั้นอ่อนยวบลงมาในชั่วข้ามคืน หนึ่งปีให้หลัง ค่าเงินบาทก็ยังอ่อนตัวจากเดิม 25 บาท เป็นราว 40 บาท หรือคิดเป็นราวร้อยละ 40 นี่คือฝันร้ายของผู้ประกอบการที่กู้ยืมเงินจากต่างประเทศ เนื่องจากอัตราแลกเปลี่ยนที่อ่อนยวบลงนั้น ทำให้หนี้สินและดอกเบี้ยเพิ่มสูงขึ้นในพริบตา เกิดเป็นปัญหาหนี้เสียที่ระบาดไปทั่วทั้วภูมิภาค แต่ในทางกลับกัน ค่าเงินบาทที่อ่อนยวบนี่แหละครับ ที่ทำให้สินค้าส่งออกในไทยได้เปรียบกับประเทศอื่นๆ โดยเปรียบเทียบ

ทั้งหมดก็คือภาคทฤษฎีและภาคปฏิบัติของทฤษฎีสามเป็นไปไม่ได้ (Impossible Trinity) จะเห็นว่าเป็นแนวคิดที่ค่อนข้างเรียบง่าย และสามารถอธิบายนโยบายการเงินระหว่างประเทศและวิกฤติเศรษฐกิจได้ค่อนข้างดีเลยทีเดียว ทฤษฎีทางเศรษฐศาสตร์ที่น่าสนใจยังมีอีกมากมาย หลายเรื่องอาจเป็นเรื่องใกล้ตัวและไม่ได้เต็มไปด้วยสมการคณิตศาสตร์หรือศัพท์แสงยุ่งยากอย่างที่หลายคนกลัว ไว้ถ้ามีโอกาสจะหยิบยกมาเล่าสู่กันฟังนะครับ

เอกสารประกอบการเขียน

What is the impossible trinity?

David Pagnucco: The Eurozone and the Impossible Trinity

นโยบายสาธารณะด้านการเงินและการลงทุนระหว่างประเทศในบริบทโลก

20 ปีวิกฤตเศรษฐกิจ (1): จากบทเรียนสู่การรับมือกับความท้าทายข้างหน้า

Tags: เศรษฐศาสตร์, ทฤษฎีสามเป็นไปไม่ได้