Peer-to-Peer Lending (P2P Lending) หรือการทำธุรกรรมสินเชื่อแบบบุคคลต่อบุคคล ดูเผินๆ อาจไม่ใช่เรื่องน่าตื่นเต้นอะไร เพราะไม่ว่ายุคสมัยไหน การขอ ‘ยืมเพื่อน’ ก็ดูจะเป็นเรื่องปกติในสังคมอันแสนจะเอื้อเฟื้ออาทรของไทย แต่ในยุคดิจิทัล การกู้ยืมเงินไม่จำเป็นต้องผ่านเครือข่ายทางสังคมอีกต่อไปแต่สามารถทำได้ผ่านแพลตฟอร์มออนไลน์

ในประเทศที่แพลตฟอร์ม P2P Lending เติบโตเต็มที่ ทุกคนสามารถเป็นผู้กู้และผู้ให้กู้เพียงปลายนิ้วคลิก ไม่ว่าจะเป็นสินเชื่อเพื่อการศึกษา อสังหาริมทรัพย์ สินเชื่อส่วนบุคคล หรือสินเชื่อธุรกิจแบบไม่มีการค้ำประกัน

ตลาดดังกล่าวสร้างประโยชน์ให้กับทั้งสองฝ่าย เพราะผู้กู้สามารถเข้าถึงแหล่งสินเชื่อได้อย่างรวดเร็วในอัตราดอกเบี้ยที่ต่ำกว่า ในขณะเดียวกันสินเชื่อรูปแบบนี้ก็ถือเป็นสินทรัพย์ทางเลือกใหม่ในการลงทุนสำหรับผู้ให้กู้ที่จะได้รับผลตอบแทนมากกว่าการฝากเงินตามปกติ (แต่ก็มีความเสี่ยงสูงกว่าเช่นกัน)

ธุรกรรมข้างต้นไม่ใช่เรื่องไกลตัวอีกต่อไป เพราะเมื่อปลายเดือนเมษายนที่ผ่านมา ธนาคารแห่งประเทศไทยได้มีการกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจระบบหรือเครือข่ายอิเล็กทรอนิกส์สำหรับธุรกรรมสินเชื่อระหว่างบุคคลกับบุคคล (Peer to Peer Lending Platform) เป็นที่เรียบร้อยแล้ว หมายความว่าการกู้ยืมแบบบุคคลต่อบุคคลผ่านแพลตฟอร์มออนไลน์ได้กลายเป็นธุรกรรมที่กฎหมายรองรับแล้วในประเทศไทย

นั่นแปลว่าจากเดิมที่ผู้มีเงินสดเหลือจะต้องฝากเงินไว้กับธนาคาร ได้รับผลตอบแทนเพียงเล็กน้อยแล้วปล่อยให้ธนาคารนำเงินดังกล่าวไปปล่อยกู้เพื่อแสวงหากำไรจากส่วนต่าง เขาหรือเธอจะมีทางเลือกใหม่ในการเข้าตลาดแพลตฟอร์มออนไลน์แล้วเลือกปล่อยสินเชื่อให้ผู้ขอกู้ได้โดยตรง เก็บผลตอบแทนเต็มเม็ดเต็มหน่วยแต่อาจเสียค่าธรรมเนียมส่วนหนึ่งให้กับแพลตฟอร์ม

ในบทความนี้ ผู้เขียนจะพาไปรู้จักว่าเจ้าแพลตฟอร์ม P2P Lending ทำงานอย่างไร พร้อมทั้งปัจจัยที่ทำให้แพลตฟอร์มดังกล่าวเติบโตอย่างก้าวกระโดด ในขณะเดียวกัน แพลตฟอร์มดังกล่าวจะกลายเป็นประตูบานใหม่ให้ใครๆ ก็สามารถเข้าถึงสินเชื่อได้ง่ายๆ บนโลกอินเทอร์เน็ต

P2P Lending ทำงานอย่างไร

การทำงานของแพลตฟอร์ม P2P Lending คล้ายกับแพลตฟอร์มตลาดที่มีสินค้าคือสินเชื่อวางจำหน่าย โดยผู้กู้จะสามารถยื่นวัตถุประสงค์ของการกู้ เช่น การนำเงินไปจับจ่ายใช้สอย เรียนหนังสือ หรือประกอบธุรกิจ ส่วนผู้ให้กู้ก็สามารถเลือกรายการว่าต้องการนำเงินไปลงทุนให้กับใครโดยพิจารณาถึงความเสี่ยงและดอกเบี้ยที่จะได้รับ

แพลตฟอร์มดังกล่าวจะทำให้ผู้กู้สามารถเข้าถึงสินเชื่อได้สะดวก รวดเร็ว และต้นทุนถูกกว่าการกู้จากธนาคาร ในขณะเดียวกัน ผู้ให้กู้ก็สามารถได้รับผลตอบแทนมากกว่าการฝากออมทรัพย์ อย่างไรก็ดี ผู้ให้กู้จะต้องรับความเสี่ยงกรณีผิดนัดชำระหนี้ไปเต็มๆ ซึ่งแตกต่างจากการฝากเงินให้ธนาคารดูแล

อ้าว! แบบนี้แพลตฟอร์ม P2P Lending ไม่ต้องทำอะไรแต่ได้เงินไปฟรีๆ ก็ไม่ต่างจากเสือนอนกินน่ะสิ

จะพูดแบบนั้นก็คงไม่ถูกต้องนักนะครับ เพราะถึงแพลตฟอร์มจะไม่ได้เป็นผู้รับความเสี่ยง แต่ธนาคารแห่งประเทศไทยก็ได้กำหนดหน้าที่และความรับผิดชอบของแพลตฟอร์มในการประเมินความน่าเชื่อถือของผู้กู้ ประเมินความเหมาะสมของผู้ให้กู้ รวมทั้งทำความรู้จักลูกค้า (Know Your Customer) ของทั้งฝั่งผู้กู้และผู้ให้กู้ อีกทั้งยังต้องเป็นผู้จัดหาคนกลาง เช่น ธนาคารพาณิชย์ในการเก็บรักษาเงิน และบริการแจ้งยอดหนี้และติดตามทวงถามหนี้อีกด้วย

แผนภาพแสดงกระบวนการขอสินเชื่อผ่านแพลตฟอร์ม P2P Lending ภาพจาก ธนาคารแห่งประเทศไทย

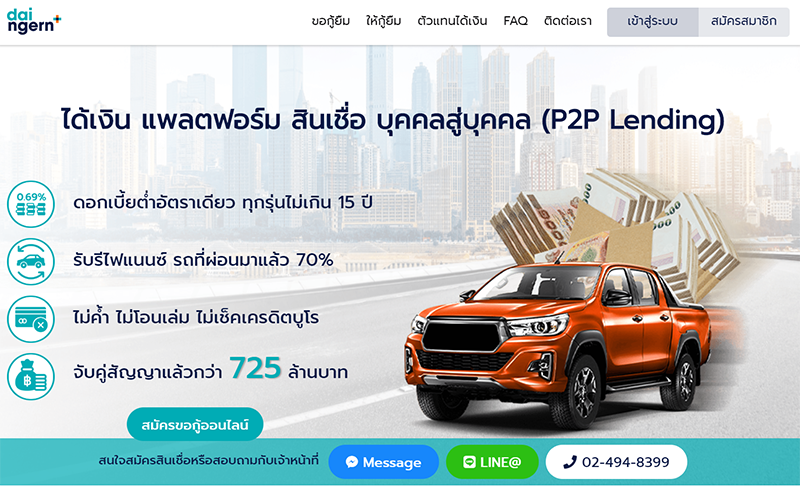

ปัจจุบัน ธนาคารแห่งประเทศไทยได้ตั้งเพดานการขอสินเชื่อสำหรับบุคคลธรรมดาไว้ที่ 1.5 – 5 เท่าของรายได้สำหรับสินเชื่อเพื่ออุปโภคบริโภค หรือไม่เกิน 50 ล้านบาทสำหรับสินเชื่อธุรกิจ โดยกำหนดเพดานดอกเบี้ยไว้ไม่เกิน 15 เปอร์เซ็นต์ ส่วนผู้ปล่อยกู้จะจำกัดให้ไม่เกิน 500,000 บาทต่อปีสำหรับบุคคลธรรมดา ส่วนนิติบุคคลนั้นไม่จำกัดจำนวนการให้สินเชื่อ โดยเราอาจเริ่มเห็นแพลตฟอร์ม P2P Lending ในประเทศไทยซึ่งสามารถใช้งานได้จริง เช่น ได้เงิน ซึ่งเน้นสินเชื่อที่มีรีไฟแนนซ์รถยนต์ หรือ PeerPower ที่เน้นการปล่อยสินเชื่อให้กับธุรกิจขนาดกลางและขนาดย่อม

P2P Lending โตได้จริงหรือไม่?

หลายคนคงมีคำถามในใจว่าแพลตฟอร์ม P2P Lending จะเป็นเทรนด์ใหม่หรือเป็นเพียงกระแสวูบไหวของโลกอินเทอร์เน็ต?

คำตอบจากตัวอย่างทั่วโลกคือ P2P Lending มาแน่ๆ ครับ โดยมีการคาดการณ์ว่าตลาดดังกล่าวจะเติบโตเฉลี่ยราวปีละ 51.5 เปอร์เซ็นต์ และมีมูลค่าสูงถึง 460.3 พันล้านดอลลาร์สหรัฐภายใน พ.ศ. 2565 สำหรับภูมิภาคอาเซียนอาจจะมาช้าไปสักหน่อยโดยในปี พ.ศ. 2560 กลุ่มประเทศอาเซียนมีแพลตฟอร์ม P2P Lending ราว 54 แห่ง กระจุกตัวอยู่ในสิงคโปร์ (21 แห่ง) อินโดนีเซีย (13 แห่ง) และมาเลเซีย (8 แห่ง) ซึ่งเป็น 3 ประเทศแรกที่มีการออกกฎหมายกำกับดูแลก่อนเพื่อน

ได้เงิน หนึ่งในแพลตฟอร์ม P2P Lending ซึ่งเน้นสินเชื่อรีไฟแนนซ์รถยนต์

มีหลากหลายสมมติฐานเพื่ออธิบายการเติบโตอย่างรวดเร็ว สมมติฐานแรกว่าด้วยวิกฤตทางการเงินในสหรัฐอเมริกาเมื่อ พ.ศ. 2551 หรือวิกฤติซับไพรม์ที่ทำให้หลายคนหมดศรัทธากับระบบการเงินในปัจจุบัน รวมทั้งกฎเกณฑ์กำกับดูแลชุดใหม่ที่ยุ่งยากและยาวเหยียดทำให้สถาบันการเงินมัวแต่เสียเวลากับการทำตามกฎชุดดังกล่าว ในขณะที่เทคโนโลยีเอื้อให้เกิดนวัตกรรมทางการเงินคือแพลตฟอร์ม P2P Lending เป็นหนึ่งในทางเลือกมาแย่งส่วนแบ่งตลาด

อีกสมมติฐานหนึ่งคือการพัฒนาของอินเทอร์เน็ตที่สาธารณชนเริ่มยอมรับและมั่นใจในการทำธุรกรรมการเงิน แรกเริ่มจากการใช้เพื่อโอนจ่ายเป็นหลัก ก่อนจะขยับขยายมายังตลาดสินเชื่อ

สมมติฐานสุดท้ายที่เป็นไปได้มากที่สุดคือการเติบโตเนื่องจากการแข่งขัน ซึ่งการศึกษาชิ้นหนึ่งชี้ว่าต้นทุนการดำเนินงานของตัวกลางทางการเงินแทบไม่เปลี่ยนแปลงไปเลยนับศตวรรษแม้จะเข้าสู่ยุคอินเทอร์เน็ต รวมถึงธรรมชาติของอุตสาหกรรมการเงินที่มีลักษณะกึ่งผูกขาดเนื่องจากเข้าตลาดได้ยากเย็น และผู้บริโภคมีต้นทุนค่อนข้างสูงหากต้องการเปลี่ยนธนาคารที่ใช้ แต่แพลตฟอร์ม P2P Lending ใช้ประโยชน์จากโลกออนไลน์ได้อย่างเต็มที่ ทำให้ต้นทุนต่ำและแข่งขันได้ โดยไม่มีมรดกตกทอดที่เป็นภาระ เช่น สาขาจำนวนมหาศาลเหมือนธนาคารทั่วไป จึงไม่น่าแปลกใจที่ตลาดสินเชื่อดังกล่าวจะเติบโตแบบก้าวกระโดด

ประตูบานใหม่เพื่อโอกาสในการเข้าถึงสินเชื่อของทุกคน

ข้อดีของบริษัทกำเนิดใหม่คือแพลตฟอร์ม P2P Lending ปรับใช้นวัตกรรมและพยายามคิดค้นวิธีการซึ่งสถาบันการเงินไม่กล้าทำเพื่อดึงดูดลูกค้าแต่ละกลุ่ม เช่น การใช้แบบจำลองประเมินความเสี่ยงทางเครดิตโดยใช้ฐานข้อมูลขนาดใหญ่ การเพิ่มบริการให้คำปรึกษาแถมให้กับ SMEs ที่มาขอสินเชื่อ หรือการแนะนำในการกระจายความเสี่ยงพอร์ตฟอร์ลิโอของผู้ให้กู้ ฯลฯ ด้วยลักษณะของสตาร์ตอัปทำให้แพลตฟอร์มเหล่านี้ไม่ติดกับดักความอืดอาดของสถาบันการเงินขนาดใหญ่

ผู้เขียนเป็นคนหนึ่งที่เคยทำงานธนาคารข้ามชาติและเผชิญกับความอืดอาดในการเปลี่ยนแปลงหรือนำนวัตกรรมมาใช้ เพราะว่าจะกระดิกตัวได้แต่ละครั้ง ต้องวิเคราะห์ร้อยแปดพันเก้าว่าจะกระทบต่อสินทรัพย์หรือระบบที่มีอยู่เดิมอย่างไร พอวิเคราะห์เสร็จก็ต้องขออนุมัติหลายต่อหลายขั้น บางครั้งอาจต้องรออีเมล์ร่วมเดือนจากสำนักงานระดับภูมิภาคกว่าจะได้ขยับสู่ขั้นตอนต่อไป สิ่งเหล่านี้คือภาระที่แพลตฟอร์ม P2P Lending ไม่มี

หลายคนมองว่าแพลตฟอร์มดังกล่าวจะช่วยเพิ่มการเข้าถึงสินเชื่อของหลายกลุ่มซึ่งสถาบันการเงินแบบดั้งเดิมมองข้ามหรือมองว่ามีความเสี่ยงสูงเกินไป

เพื่อให้เห็นภาพ การปล่อยสินเชื่อโดยธนาคารก็ไม่ต่างจากการพิจารณาให้กู้โดยนายทุนใหญ่เพียงรายเดียวที่มักถูกตีกรอบโดยกฎเกณฑ์ชุดเดียวสำหรับคนทุกกลุ่ม ไม่ต่างจากการแจกเสื้อฟรีไซส์ที่ไม่ได้เหมาะสำหรับทุกคน แต่แพลตฟอร์ม P2P Lending เปรียบเสมือนตลาดที่ผู้ต้องการกู้มาพบปะกับนายทุน แน่นอนว่านายทุนแต่ละคนคงไม่มีทุนรอนจำนวนมหาศาลเท่ากับธนาคาร แต่สิ่งที่แตกต่างกันคือนายทุนแต่ละคนย่อมมีสไตล์การลงทุนที่แตกต่างกันออกไป นั่นหมายความว่าผู้ขอสินเชื่อที่ระบบการเงินแบบสามัญมองว่าเสี่ยงสูงมากและไม่ให้กู้ แต่นายทุนบางคนบนแพลตฟอร์มอาจมองว่าความเสี่ยงดังกล่าวอยู่ในระดับที่รับได้หากเปรียบเทียบกับผลตอบแทนที่จะได้รับ

สถานการณ์ข้างต้นสอดคล้องกับข้อเท็จจริงในตลาดธุรกิจขนาดกลางและขนาดย่อมซึ่งเข้าถึงสินเชื่อยากมาก แต่แพลตฟอร์ม P2P Lending จะกลายเป็นทางเลือกใหม่เพื่อให้ธุรกิจเหล่านั้นสามารถเข้าถึงแหล่งทุนที่อาจยอมรับความเสี่ยงได้มากกว่าธนาคารและอาจนำไปสู่การจ้างงานและการพัฒนาเศรษฐกิจในภาพรวม ยังไม่นับเหล่าลูกหนี้บัตรเครดิตที่ต้องการกลับตัวกลับใจและมองหาแหล่งเงินเพื่อปลดตัวเองให้พ้นวงจรหนี้ นักเรียนผลการเรียนดีแต่บ้านขาดแคลนทุนทรัพย์ที่ธนาคารไม่ยอมปล่อยสินเชื่อให้ หรือกระทั่งลูกหนี้นอกระบบซึ่งถูกขูดรีดจากอัตราดอกเบี้ยในระดับที่ผิดกฎหมายและติดอยู่ในวงจรหนี้ แพลตฟอร์มนี้จึงไม่ต่างจากประตูบานใหม่เพื่อการเข้าถึงสินเชื่อสำหรับทุกคน

แต่เหรียญย่อมมีสองด้าน การกู้ยืมบนแพลตฟอร์ม P2P Lending ก็มีความเสี่ยงที่มาพร้อมกับโอกาสเช่นกัน ตั้งแต่ฝั่งผู้กู้ที่เข้าถึงแหล่งสินเชื่อได้ง่ายเกินไปจนเผลอกู้ยืมเกินตัว ฝั่งผู้ปล่อยกู้ที่อาจเข้าใจผิดคิดว่าการปล่อยสินเชื่อผ่านแพลตฟอร์มไม่ต่างจากเงินฝาก ทำให้เกิดความยุ่งยากทางการเงินเมื่อลูกหนี้ผิดนัดชำระ รวมถึงตัวแพลตฟอร์มเองที่อาจต้องเผชิญกับการฉ้อฉลปลอมแปลงตัวตนบนโลกอินเทอร์เน็ต หรือตกเป็นเครื่องมือของกระบวนการฟอกเงิน

ผู้เขียนหวังว่าปีนี้จะได้เห็นแพลตฟอร์ม P2P Lending เจ๋งๆ ในประเทศไทยให้เหล่าธนาคารใหญ่หนาวๆ ร้อนๆ บรรเทาดอกเบี้ยให้กับลูกหนี้ตาดำๆ เพราะไม่อย่างนั้นระวังลูกหนี้จะหนีไปซบอกแพลตฟอร์มใหม่กันหมดนะครับ!

เอกสารประกอบการเขียน

P2P Lending สินเชื่อออนไลน์ระหว่างบุคคลรูปแบบใหม่

What drives the expansion of the peer-to-peer lending?

Created to democratise credit, P2P lenders are going after big money

THE ASEAN FINTECH ECOSYSTEM BENCHMARKING STUDY

The Role of Peer-to-Peer Lending in Financial Inclusion

Tags: P2P Lending