ปฏิเสธไม่ได้ว่าปี 2562 เป็นปีที่ผู้คนทั่วโลกจะจดจำไปอีกนานเท่านาน โดยเฉพาะการเปลี่ยนแปลงที่สำคัญทางเศรษฐกิจจากสงครามการค้าระหว่างสหรัฐอเมริกาและจีน ที่สร้างบาดแผลให้กับนานาประเทศที่เคยเชื่อในกระแสโลกาภิวัฒน์และการค้าเสรี ลัทธิปกป้องการค้าภายในประเทศ (Protectionism) ไม่เคยหายไปไหน หากแต่ที่ผ่านมาถูกแปลงสภาพให้อยู่ในรูปแบบอื่นเช่น อุปสรรคทางการค้าที่มิใช่ภาษี (Non Tariff Barrier) ที่เป็นทั้งเกมการเมืองระหว่างประเทศและเรื่อง ‘ลับ ลวง พราง’ ที่ภาคเอกชนและรัฐบาลของแต่ละประเทศต่างร่วมไม้ร่วมมือกัน

วันนี้แต่ละฝ่ายไม่เพียงแต่พญาอินทรีและมหามังกร เริ่มกล้าเปิดหน้า ออกตัวกันชัดเจนเรื่องการสนับสนุนการผลิตสินค้าภายในประเทศ แย่งชิงเม็ดเงินลงทุนจากต่างชาติอย่างไม่เกรงใจใครอีกต่อไป จะอินเดีย จะอเมริกา หรือประเทศไหน ๆก็กล้าพูดเรื่อง ‘ประเทศของฉันต้องมาก่อน (My Country First)’ กันทั้งนั้น

มองกลับมาที่ประเทศไทยอันเป็นที่รัก ค่อนข้างชัดเจนว่าเราพลาดโอกาสเรื่องการย้ายฐานการผลิตหรือแรงส่งเชิงบวกที่เกิดจากสงครามการค้า ไม่ปรากฏข่าวกลุ่มทุนขนาดใหญ่ใดที่หันมาปักหมุดหมายทางธุรกิจในบ้านเรา ทั้งที่พยายามผลักดันเรื่องเขตพัฒนาพิเศษภาคตะวันออกหรือ EEC อย่างเต็มตัวแล้วก็ตาม ขณะที่ประเทศเพื่อนบ้านอย่างเวียดนามกลับคว้าโอกาสจากการย้ายฐานการผลิตของกลุ่มทุนจีนที่เข้ามาตั้งโรงงานผลิตสินค้าเพื่อส่งออกไปตลาดอเมริกา ยังไม่นับรวมนักธุรกิจเกาหลีใต้ที่ทำมาหากินและผลักดันภาคอุตสาหกรรมของเวียดนามให้ร้อนแรงตลอดช่วงที่ผ่านมา

“ เศรษฐกิจไทยจะเป็นอย่างไร? ”

คำถามนี้ตอบยากมากขึ้นเรื่อยๆ กระทั่งนักเศรษฐศาสตร์หรือผู้เชี่ยวชาญด้านเศรษฐกิจทั้งหลายเองก็อยากจะเลิกคาดเดาอะไรกันยาวๆ ไปแล้ว เนื่องจากความผันผวนที่เกิดขึ้นได้ตลอดเวลา สถานการณ์พลิกผันได้เพียงข้ามคืน ยังไม่นับรวมการล้างบางครั้งสำคัญจาก Digital Disruption ที่ทำให้กิจกรรมทางเศรษฐกิจและรูปแบบการใช้ชีวิตของผู้บริโภคไม่เหมือนเดิมอีกต่อไป

The Momentum จึงเลือกเล่าเรื่องจากบางช่วงบางตอนของประเด็นสำคัญที่เกิดขึ้นและนำเสนอบางแง่มุมของระบบเศรษฐกิจไทย เพื่อทำให้เรื่องดังกล่าวชัดเจนขึ้นจากฝุ่นควันของความผันผวน สับสน และอ่อนไหวที่ปกคลุมอยู่ และชวนให้ทุกคนมองไปข้างหน้าด้วยกัน

นโยบายการเงินที่พลิ้วไหวกับภาคการส่งออกที่เหนื่อยหอบ

จากการประชุมครั้งสุดท้ายในปี 2562 ของคณะกรรมการนโยบายการเงิน (กนง.) เมื่อวันที่ 18 ธ.ค. ที่ผ่านมา แม้ว่าจะมีมติคงอัตราดอกเบี้ยนโยบายที่ต่ำที่สุดเป็นประวัติการณ์ 1.25% เหมือนเดิม แต่ถ้อยแถลงของธนาคารแห่งประเทศไทยก็สะท้อนความกังวลและชวนให้คิดต่อยอดเรื่องอนาคตของเศรษฐกิจไทยอย่างหลีกเลี่ยงมิได้

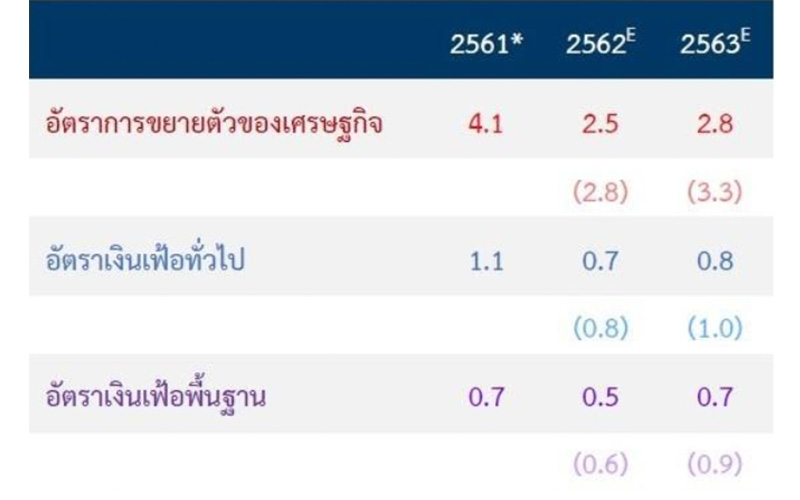

แบงก์ชาติคาดการณ์เศรษฐกิจไทยปีนี้ขยายตัวเพียง 2.5% จากเดิมที่คาดว่าจะขยายตัวได้ 2.8% และหั่นคาดการณ์เศรษฐกิจไทยปี 2563 ลงเหลือ 2.8% จากเดิมที่เคยคาดการณ์ว่าจะเติบโตได้ถึง 3.3% ถือเป็นตัวเลขที่ต่ำกว่าศักยภาพที่ควรจะเป็นของเศรษฐกิจไทย เนื่องจากภาคการส่งออกที่เป็นรายได้หลักของประเทศได้รับผลกระทบจากความขัดแย้งทางการค้าระหว่างสหรัฐอเมริกาและจีน ส่งผลกระทบต่อเนื่องถึงการผลิตและการจ้างงานในประเทศโดยเฉพาะภาคอุตสาหกรรมเพื่อการส่งออก แม้สถานการณ์จะดูคลี่คลายขึ้นบ้างในช่วงนี้ หลังจากที่มีความชัดเจนของดีลการเจรจาระหว่างสองชาติมหาอำนาจ แต่คาดว่าภาคการส่งออกน่าจะฟื้นตัวได้ช้ากว่าที่ควรจะเป็น

และเมื่อพิจารณาประกอบกับรายงานตัวเลขการค้าเดือนพฤศจิกายน 2562 โดยกระทรวงพาณิชย์พบว่า มูลค่าการส่งออกอยู่ที่ราว 5.9 แสนล้านบาท ลดลงจากช่วงเดียวกันของปีก่อน 14.22% (เท่ากับลดลง 7.4% หากคิดในรูปดอลลาร์สหรัฐ) และลดลงจากเดือนตุลาคม 2562 ที่ 6.1% ซึ่งเกินดุลการค้าเกือบ 8 พันล้านบาท โดยมูลค่าการส่งออกรอบ 11 เดือนของปีนี้พบว่ามีมูลค่าราว 7 ล้านล้านบาท ลดลงจากช่วงเดียวกันของปีก่อน 5.61% เกินดุลการค้ารวมกว่า 1.8 แสนล้านบาท ถือเป็นตัวเลขที่สูงมากเมื่อเทียบกับตัวเลขเกินดุลการค้าในช่วงเดียวกันของปีก่อนที่ราว 9.4 พันล้านบาท

เท่ากับเกินดุลการค้ามากกว่าปีก่อนถึง 19 เท่าตัว

ข้อมูลดังกล่าวสะท้อนความผิดปกติของภาวะการค้าที่เกิดขึ้นในปัจจุบันได้อย่างชัดเจน ตัวเลขเกินดุลการค้าไม่ได้บ่งบอกว่าเศรษฐกิจของประเทศนั้นๆ ดีเพียงเพราะขายของออกได้มากกว่าซื้อของเข้า เป็นไปได้อย่างไรในเมื่อมูลค่าการส่งออกมูลค่าหดตัวลง แต่กลับมีตัวเลขเกินดุลการค้าเพิ่มขึ้นอย่างมากในช่วงเดียวกัน คำตอบก็คือการนำเข้าของภาคธุรกิจที่หดตัวลงอย่างรุนแรง แม้ว่าจะส่งออกลดลงแต่ก็ยังมากกว่าตัวเลขการนำเข้าอย่างแน่นอน

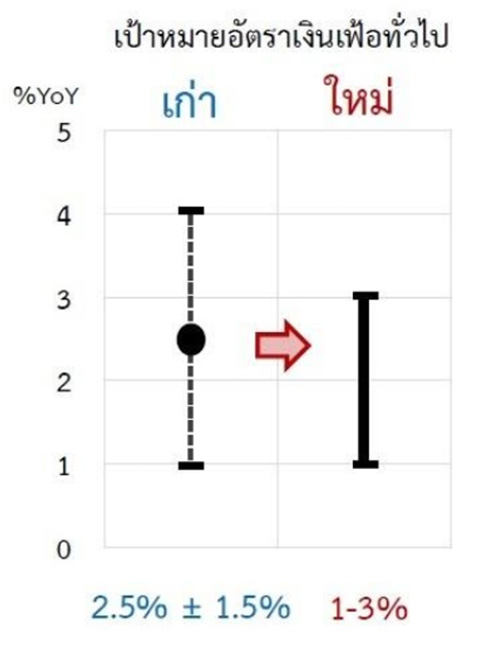

และเมื่อวันที่ 24 ธันวาคม 2562 ที่ผ่านมา ธนาคารแห่งประเทศไทยได้ประกาศเป้าหมายนโยบายการเงิน 2563 โดยชี้ประเด็นเรื่องอัตราเงินเฟ้อซึ่งสะท้อนการเปลี่ยนแปลงของราคาสินค้าและบริการในช่วงที่ผ่านมา โดยปี 2550 – 2556 อัตราเงินเฟ้ออยู่ที่ระดับ 2.7% แต่ในช่วงปี 2557 – 2562 อัตราเงินเฟ้ออยู่ในระดับต่ำที่ 0.6% เท่านั้น ซึ่งปัจจัยหลักมาจากราคาพลังงานที่ตกต่ำต่อเนื่อง รวมทั้งราคาอาหารสดที่ปรับขึ้นเพียงเล็กน้อยตลอดหลายปีทีผ่านมา บ่งชี้ถึงโครงสร้างของประชากรและกิจกรรมทางเศรษฐกิจที่เปลี่ยนแปลงไปจากเดิมอย่างมีนัยสำคัญ

ประเทศไทยเริ่มเข้าสู่สังคมผู้สูงอายุมาหลายปีแล้วและจะเข้าสู่สังคมผู้สูงอายุเต็มรูปแบบ นั่นคือมีประชากรอายุ 60 ปีขึ้นไปในสัดส่วน 20% ภายในปี 2564 ภาพเดียวกันนี้เกิดขึ้นมาแล้วกับประเทศญี่ปุ่น แม้รัฐบาลจะพยายามอัดฉีดด้วยมาตรการกระตุ้นเศรษฐกิจมากเพียงไร ก็ไม่สามารถกระตุ้นการบริโภคให้สูงขึ้นได้มากนัก เนื่องจากพฤติกรรมการใช้จ่ายของผู้สูงอายุจะไม่มากเท่ากับคนหนุ่มสาวที่ต้องกินใช้ ช้อปปิ้ง และลงทุน ซึ่งทำให้การบริโภคโดยรวมลดลง

อีกประเด็นที่สำคัญคือการพัฒนาด้านเทคโนโลยีที่ช่วยลดต้นทุนในการผลิตลงได้มากประกอบกับระดับราคาพลังงานที่อยู่ในระดับต่ำ ทำให้ต้นทุนสินค้าลดลงและมีผลให้สินค้าบางประเภทอย่างเช่นสินค้าเกษตรหรือสินค้าอิเล็กทรอนิกส์ราคาถูกลง เมื่อคำนวณเป็นมูลค่าโดยรวมจึงทำให้ตัวเลขลดลง ประกอบกับการเติบโตของธุรกิจอีคอมเมิร์ซที่เปลี่ยนรูปแบบกิจกรรมทางเศรษฐกิจขนานใหญ่ เกิดการแข่งขันที่รุนแรงระหว่างแบรนด์และแพลตฟอร์ม ทำให้ผู้บริโภคซื้อสินค้าประเภทเดิมในราคาที่ถูกลงไปโดยปริยาย ขณะเดียวกันผู้ขายสินค้าผ่านช่องทางอีคอมเมิร์ซก็ปรับราคาขึ้นได้ยาก เพราะลูกค้าจะเปลี่ยนใจไปซื้อสินค้าที่แพลตฟอร์มอื่นทันทีที่พบข้อเสนอที่ดีกว่า

ดังนั้น แบงก์ชาติจึงปรับเป้าหมายเงินเฟ้อใหม่เพื่อให้สอดคล้องกับแนวโน้มเงินเฟ้อในอนาคตและกำหนดนโยบายทางการเงินให้ยืดหยุ่นพอที่จะรับกับความไม่แน่นอนของเศรษฐกิจได้ จากเดิมที่กำหนดกรอบเงินเฟ้อที่ 1-4% เปลี่ยนเป็นกรอบเงินเฟ้อใหม่ที่ 1-3% โดยจะไม่กำหนดค่ากลางของเงินเฟ้ออีกต่อไปเพื่อเอื้อให้การกำหนดนโยบายทางการเงินสอดคล้องกับสภาพเศรษฐกิจที่แท้จริงได้ แบงก์ชาติยืนยันว่าการปรับเปลี่ยนในครั้งนี้ไม่ได้เป็นการส่งสัญญาณว่าแนวทางการดำเนินนโยบายทางการเงินจะเปลี่ยนแปลงไปแต่อย่างใดและยกตัวอย่างธนาคารกลางของเกาหลีใต้และนอร์เวย์ที่ปรับเป้าหมายเงินเฟ้อเช่นเดียวกัน โดยนโยบายการเงินของไทยจะยังมีแนวโน้มผ่อนคลายต่อเนื่องไปอีกระยะหนึ่งเพื่อเอื้อต่อการขยายตัวทางเศรษฐกิจ

น่าจะเป็นปีที่นโยบายการเงินไทยถูกพูดถึงมากที่สุดอีกปีหนึ่ง

เพื่อให้ผู้อ่านได้เห็นภาพและเข้าใจเรื่องเศรษฐกิจไทยได้ชัดเจนขึ้น The Momentum จึงได้สัมภาษณ์พิเศษนักเศรษฐศาสตร์คนสำคัญของประเทศทั้งผู้ว่าการธนาคารแห่งประเทศไทย ธนาคารกรุงศรีอยุธยาและบริษัทหลักทรัพย์ ภัทร จำกัด (มหาชน) เพื่อสะท้อนมุมมองที่หลากหลายภายใต้โจทย์เดียวกันคือ ก้าวต่อไปของประเทศไทย

เศรษฐกิจเติบโตต่ำกว่าศักยภาพคืออะไร?

ดร.พิพัฒน์ เหลืองนฤมิตชัย ผู้ช่วยกรรมการผู้จัดการและหัวหน้าทีมวิจัยลูกค้าบุคคล บริษัทหลักทรัพย์ ภัทร จำกัด (มหาชน) เล่าว่าในช่วงที่เศรษฐกิจขยายตัวอย่างร้อนแรงก่อนเกิดวิฤตต้มยำกุ้งปี 2540 ผลิตภัณฑ์มวลรวมภายในประเทศหรือ GDP ของไทยขยายตัวที่ 7% จากนั้นค่าเฉลี่ยก็ปรับลดลงมาที่ 5% ก่อนวิกฤตการณ์ทางการเงินปี 2551 และเติบโตในระดับ 3-3.5% มาโดยตลอด ตัวเลข 3% นี้จึงพอจะเป็นกรอบสำคัญที่ชี้วัดศักยภาพเศรษฐกิจของประเทศได้ในยุคนี้ จึงไม่แปลกที่ทั้งแบงก์ชาติและสำนักเศรษฐกิจทั้งหลายจะประเมินว่าจุดที่เป็นอยู่นี้ ‘เติบโตต่ำกว่าศักยภาพ’

อย่างไรก็ตาม ดร.พิพัฒน์ย้ำว่าเศรษฐกิจของประเทศไทยไม่เคยอยู่ในภาวะหดตัวอย่างที่บางคนกังวล เพียงแต่เป็นการเติบโตที่ช้าและชะลอตัวสอดคล้องกับสภาพเศรษฐกิจโลกที่เป็นอยู่ โดยประเมินเศรษฐกิจไทยปี 2562 จะขยายตัวที่ 2.4-2.5% และปี 2563 จะขยายตัวเพิ่มขึ้นที่ 2.8% ตามปัจจัยของสงครามการค้าที่มีท่าทีผ่อนคลายมากขึ้นและน่าจะส่งผลดีต่อภาคการส่งออกที่เป็นรายได้หลัก 70% ของประเทศ

ขณะที่ดร. สมประวิณ มันประเสริฐ ผู้ช่วยกรรมการผู้จัดการใหญ่ และผู้บริหารสายงานวิจัยและหัวหน้าทีมวิจัยเศรษฐกิจ ธนาคารกรุงศรีอยุธยา ได้แชร์มุมมองด้านเศรษฐกิจกับ The Momentum โดยชี้ว่าความเสี่ยงจากปัจจัยเชิงลบที่ทำให้สถานการณ์แย่ลง (Downside Risk) นั้นยังมีมากกว่าปัจจัยเชิงบวกและดูท่าจะเกิดขึ้นต่อเนื่องในระยะยาวด้วย โดยทางทีมวิจัยกรุงศรีได้ทดสอบด้วยเครื่องมือทางทางเศรษฐศาสตร์และประเมินโอกาสในการเกิดภาวะเศรษฐกิจถดถอย (Recession) ของประเทศไทย พบว่าความน่าจะเป็นที่จะเกิดภาวะดังกล่าวขยับขึ้นเป็น 27% ในช่วงสิ้นปี 2562 นี้ ขณะที่ไตรมาส 3 ยังอยู่ทีระดับ 18% แม้ว่าตัวเลขดังกล่าวจะแปลผลได้ว่าโอกาสที่เกิดเศรษฐกิจถดถอยจะยังต่ำ แต่ถ้าความน่าจะเป็นปรับเพิ่มมากขึ้นเรื่อยๆ ก็ถือว่าน่ากังวลพอสมควร จากข้อมูลที่ได้จากกระบวนการวิจัยพบว่าจะเกิดภาวะดังกล่าวได้จริงภายในสองไตรมาสหลังจากที่ตัวเลขความน่าจะเป็นแตะถึงระดับ 40%

ปัญหาใหญ่ของเศรษฐกิจไทยในตอนนี้คือความเชื่อมั่นของทั้งผู้บริโภคและผู้ประกอบการที่กังวลกับความไม่แน่นอนและสภาวะการณ์ในอนาคต จึงเลือกที่จะออมเงินไว้มากกว่าการลงทุนรวมทั้งลดการบริโภคลงเนื่องจากไม่มั่นใจในสถานะทางการเงินของตนเองนโยบายของรัฐบาลในช่วงที่ผ่านมายังถือเป็นการ ‘ประคอง’ เศรษฐกิจมากกว่าการกระตุ้นเศรษฐกิจตามความหมายของมันจริงๆ ตัวเลขการบริโภคและการลงทุนภาคเอกชนจึงยังไม่ได้กระเตื้องมากนัก

สรุป :

เศรษฐกิจไทย – เติบโตช้า โตต่ำกว่าศักยภาพ

ความเชื่อมั่นต่อเศรษฐกิจไทย – น่าเป็นห่วง

การเดินทางสู่จุดเริ่มต้นของตลาดหุ้นไทย เปลี่ยนแปลงที่ไม่เปลี่ยนแปลง

สิ่งที่สะท้อนความเชื่อมั่นและการคาดการณ์ต่อทิศทางของเศรษฐกิจได้ดีคือความเคลื่อนไหวที่เกิดขึ้นในตลาดทุน หากพิจารณาจากจุดเริ่มต้นของปี 2562 ตลาดหุ้นไทยปิดตลาดในวันแรกของการซื้อขาย (2 ม.ค.) ที่ 1,565.94 จุด ด้วยมูลค่าการซื้อขายกว่า 3.1 หมื่นล้านบาท และเมื่อเปรียบเทียบกับระดับดัชนีของตลาดหลักทรัพย์ฯ วันที่ 24 ธ.ค. 2562 ปิดตลาดที่ 1,568.63 จุด ด้วยมูลค่าการซื้อขายกว่า 3.9 หมื่นล้านบาทและน่าจะไม่ขยับจากระดับนี้ไปมากนักจนถึงสิ้นปีหากไม่มีปัจจัยสำคัญที่ส่งผลต่อการตัดสินใจของนักลงทุน

ดัชนีตลาดหุ้นไทยช่วงต้นปีเท่าๆ กับดัชนีตอนท้ายปี

คงจะเป็นเรื่องที่ด่วนสรุปหรือมองแบบหยาบเกินไปหากจะพิจารณาข้อความข้างต้นและกล่าวว่า ไม่มีอะไรที่น่าสนใจเกิดขึ้นกับตลาดหุ้นไทยในรอบปีที่ผ่านมาหรือไม่มีอะไรที่เปลี่ยนแปลงอย่างมีนัยสำคัญ เพราะมีหลายเหตุการณ์ หลายปัจจัย ซึ่งดร. พิพัฒน์ (บล.ภัทร) อธิบายว่าปี 2562 ถือว่าเป็นปีที่ร้อนแรงของตลาดหุ้นทั่วโลกซึ่งปรับเพิ่มขึ้นถึง 20% ขณะที่ตลาดหุ้นสหรัฐอเมริกาทะยานขึ้นเกือบ 26% ไม่นับรวมดัชนีตลาดหลักทรัพย์ของประเทศเกิดใหม่ที่ขยับเพิ่มขึ้นอย่างชัดจน

แต่ตลาดหุ้นไทยไม่ได้เติบโตตามไปด้วย

สาเหตุสำคัญยังเป็นเรื่องแนวโน้มเศรษฐกิจที่ไม่แน่นอนส่งผลกระทบการความเชื่อมั่นของนักลงทุน นอกจากนี้ยังพบว่ากำไรของบริษัทจดทะเบียนลดลงอย่างชัดเจนซึ่งเป็นตัวสะท้อนแนวโน้มเศรษฐกิจของประเทศไทยได้ดี กลุ่มหุ้นขนาดใหญ่ที่ครองสัดส่วนสำคัญอย่างธนาคารพาณิชย์มีอัตราผลตอบแทนผู้ถือหุ้น (ROE) ลดลงเหลือน้อยกว่า 10% จากเดิมที่อยู่ในระดับสูง เนื่องจากการเปลี่ยนแปลงทางด้านเทคโนโลยีและการแข่งขันที่รุนแรงของกลุ่มธนาคารเอง ขณะที่หุ้นกลุ่มพลังงานก็ซบเซาเนื่องจากระดับราคาพลังงานที่ตกต่ำทั่วโลก กดดันให้ัส่วนต่างและกำไรของบริษัทเหล่านี้ลดลงไปด้วย

ดร.พิพัฒน์เห็นว่าตลาดหุ้นไทยแตกต่างจากตลาดหุ้นประเทศเกิดใหม่อื่นๆ ที่เติบโตอย่างรวดเร็วและมีโอกาสทางธุรกิจจำนวนมากและแนวโน้มในปี 2563 ไม่สดใสนักเนื่องจากหุ้นขนาดกลางและเล็กที่เป็นตัวละครสำคัญของตลาดทุนในช่วงที่ผ่านมาเริ่มแผ่วลงแล้ว แนวโน้มกำไรของบริษัทจดทะเบียนจะยังถูกกดดันต่อไปและนักลงทุนควรกระจายความเสี่ยงไปลงทุนในผลิตภัณฑ์ทางการเงินที่หลากหลายมากขึ้นทั้งในและต่างประเทศ

สรุป :

ตลาดหุ้นไทย – จะยังเหนื่อยต่อไป

ความจริงเรื่องเงินบาทแข็งค่า

ดร. วิรไท สันติประภพ ผู้ว่าการธนาคารแห่งประเทศไทยเล่าให้ The Momentum ฟังเรื่องค่าเงินบาทที่แข็งค่าขึ้นอย่างมากและเร็วกว่าประเทศอื่นๆในภูมิภาค จนทำให้ผู้ประกอบการภาคการส่งออกและอุตสาหกรรมเรียกร้องขอให้แบงก์ชาติเข้ามาจัดการให้มากขึ้น ดร.วิรไทก็ยอมรับว่าเป็นห่วงเรื่องดังกล่าวและติดตามสถานการณ์อย่างใกล้ชิด โดยยังย้ำสาเหตุหลักที่เกิดจากปัจจัยภายนอกประเทศ ที่เกิดภาวะสภาพคล่องล้นเกินจากการที่ธนาคารกลางทั่วโลกต่างลดอัตราดอกเบี้ยนโยบายของตนเองเพื่อกระตุ้นเศรษฐกิจ จึงเกิดการไหลเข้าออกของเงินทุนจำนวนมาก จนช่วงกลางปีที่ผ่านมา แบงก์ชาติเห็นสัญญาณบางประการจึงเริ่มปรับกฎเกณฑ์เรื่องการนำเงินตราต่างประเทศเข้ามาในไทยเพื่อลดการพักเงินระยะสั้นและการเก็งกำไร

“การเกินดุลบัญชีเดินสะพัดคือเรามีรายได้ที่เป็นเงินตราต่างประเทศจากการส่งออกและการเดินทางมาท่องเที่ยวของชาวต่างชาติที่มาเมืองไทย ในจำนวนที่มากกว่ารายจ่ายที่เป็นสินค้านำเข้า ซึ่งเราเกินดุลบัญชีเดินสะพัดต่อเนื่องมาหลายปีแล้ว มันทำให้ความต้องการนำเงินดอลลาร์มาแลกเป็นบาทและความต้องการนำเงินบาทมาแลกดอลลาร์ไม่สมดุลกัน แบงก์ชาติก็พยายามเข้าไปดูแลด้วยการเข้าซื้อเงินตราต่างประเทศกลับเข้ามาจะเห็นได้ว่าระดับทุนสำรองระหว่างประเทศของเราก็สูงขึ้น ปีนี้ (2562) คาดว่าจะเกินดุล 3.5 หมื่นล้านดอลลาร์สหรัฐ ปีหน้าน่าจะลดลงที่ 3 หมื่นล้านดอลลาร์สหรัฐ อีกประเด็นก็คือมีการลงทุนโดยตรงจากต่างประเทศราว 9 พันล้านดอลลาร์สหรัฐ รวมทั้งการเข้าซื้อกิจการและย้านฐานการผลิตมาที่ประเทศไทยจากกลุ่มทุนต่างชาติด้วย”

ผู้ว่าแบงก์ชาติอ้างอิงตัวเลขการลงทุนของนักลงทุนต่างชาติในพันธบัตรหรือตลาดหุ้นไทย โดยชี้ว่าเป็นลักษณะไหลออกสุทธิ (Outflow) ประมาณ 4 พันล้านดอลลาร์สหรัฐ นั่นคือสถานการณ์ตอนนี้ไม่ใช่การนำเงินเข้ามาพักในประเทศไทยแต่เป็นลักษณะเงินไหลออกมากกว่า เนื่องจากบรรดานักลงทุนเริ่มมองว่าขณะนี้ค่าเงินบาทแข็งค่าเกินกว่าปัจจัยฟื้นฐานของระบบเศรษฐกิจไปแล้ว ซึ่งทำให้มีมุมมองต่อค่าเงินบาทเปลี่ยนแปลงไป นับจากนี้คาดว่าจะเห็นการเคลื่อนไหวของค่าเงินบาทได้ทั้ง 2 ทิศทางคืออ่อนค่าลงและแข็งค่าขึ้น ส่งผลให้ความผันผวนของค่าเงินมีแนวโน้มสูงขึ้นตามไปด้วย

เมื่อ The Momentum ถามดร. วิรไท ว่าธนาคารแห่งประเทศไทยได้ทำอย่างดีที่สุดภายใต้เงื่อนไขทางเศรษฐกิจที่เป็นอยู่เพื่อจัดการเรื่องค่าเงินบาทแล้วหรือยัง คำตอบที่ได้รับน่าสนใจทีเดียว

“คงพูดไม่ได้ว่าทำดีที่สุด แต่คิดว่าเราดูแลใกล้ชิดและเห็นว่าเรื่องนี้สำคัญ จึงออกทั้งมาตรการระยะสั้นและมาตรการเชิงโครงสร้างด้วย เรายังจับตามองอย่างใกล้ชิดและต่อเนื่อง” ดร.วิรไทกล่าว

สรุป :

ค่าเงินบาทไทย – ปัจจัยภายนอกยังกดดันต่อเนื่อง ระวังความผันผวน

มุมมองที่แตกต่าง ทางออกของโจทย์เศรษฐกิจไทยปี 2563

เมื่อมองไปไกลกว่าการจดจ่อกับปัญหาและหาสาเหตุว่าเป็นเพราะอะไร เป็นเพราะใคร หรือผิดที่ตรงไหน เชื่อว่าทุกคนจะตั้งคำถามเร่งด่วนที่ต้องการคำตอบในช่วงเปลี่ยนผ่านปีใหม่นี้ว่า แล้วจะเดินหน้าไปอย่างไรกันต่อดี

ดร. สมประวิณ (ทีมวิจัยกรุงศรี) มองว่ายังมีแรงส่งสำคัญที่น่าจะทำได้มากกว่าเดิมนั่นคือการใช้จ่ายของภาครัฐรวมทั้งการผลักดันโครงการขนาดใหญ่เพื่อพัฒนาโครงสร้างพื้นฐานที่วางแผนเอาไว้แล้ว ขณะนี้ขีดความสามารถด้านนโยบายการคลังของไทยยังมีอยู่พอสมควร เนื่องจากระดับของหนี้สาธารณะต่อ GDP ยังอยู่ที่ 40% ซึ่งเปิดช่องให้รัฐบาลสามารถดำเนินนโยบายแบบขาดดุลได้มากขึ้นอีก ขณะที่ขีดความสามารถด้านนโยบายการเงินนั้นก็ยังสามารถทำได้ผ่านการลดอัตราดอกเบี้ยนโยบายโดยธนาคารแห่งประเทศไทย ซึ่งจากปัจจัยที่กดดันอยู่ในขณะนี้ น่าจะสามารถปรับลดอัตราดอกเบี้ยนโยบายลงได้จนเกือบใกล้เคียง 0% เหมือนประเทศญี่ปุ่นหรือกลุ่มประเทศยุโรป โดยคาดว่ากนง.จะปรับลดอัตราดอกเบี้ย 1 ครั้งในไตรมาสแรกของปี 2563

นอกจากนี้ยังแนะนำว่ารัฐบาลควรจะใช้นโยบายกระตุ้นเศรษฐกิจแทนนโยบายแบบประคับประคองได้แล้ว เพื่อก่อให้เกิดความต้องการสินค้าและบริการใหม่ในระยะสั้นทั้งการเพิ่มวงเงินลดหย่อนภาษีกรณีท่องเที่ยวหรือซื้อสินค้าภายในประเทศ นอกจากนี้ยังเห็นด้วยกับแนวทางการปรับลดอัตราภาษีเงินได้บุคคลธรรมดาเพื่อกระตุ้นให้ชนชั้นกลางและมนุษย์เงินเดือนนำเงินที่ประหยัดจากภาระภาษีมาใช้จ่ายได้มากขึ้น โดยไม่สนับสนุนการกระตุ้นที่ก่อให้เกิดหนี้ระยะยาวอย่างเช่นการซื้อบ้านหรือรถ เป็นต้น

“ถ้าจะกระตุ้นเศรษฐกิจต้องทำให้คึกคัก ใช้เครื่องมือที่เยอะมากพอที่จะสร้างความเชื่อมั่นได้ ที่ผ่านมานโยบายของภาครัฐเน้นเยียวยาช่วยผู้ที่ได้รับผลกระทบอย่างเกษตรกรหรือคนว่างงาน จึงควรกระตุ้นในกลุ่มผู้ที่ยังได้รับผลกระทบน้อยอย่างชนชั้นกลาง ถ้าคิดเรื่องรัฐเสียรายได้จากการเก็บภาษี ผมคิดว่าทำตอนที่ยังมีโอกาสดีกว่ารอให้เศรษฐกิจแย่ เพราะตอนนั้นเราจะต้องเสียทั้งรายได้จากภาษีและต้องใช้เงินกระตุ้นเศรษฐกิจด้วย และถึงเวลาแล้วที่เราควรจะทบทวนตัวเอง ถ้าธุรกิจไหนไปไม่รอดก็ควรจะจบและหันไปทำอย่างอื่นและเราก็ต้องช่วยธุรกิจที่มีศักยภาพด้วย ส่วนภาคการเงินก็อาจจะต้องใช้การกำหนดนโยบายที่เฉพาะเจาะจงมากยิ่งขึ้นอย่างเช่นการกำกับดูแลสินเชื่อเฉพาะกลุ่มธุรกิจ” ดร. สมประวิณกล่าว

ขณะที่ดร.พิพัฒน์ (บล.ภัทร) เลือกมองในมุมที่ต่างออกไป โดยชี้ว่าการใช้จ่ายภาครัฐไม่สามารถเป็นเครื่องยนต์ที่ผลักดันการเจริญเติบโตทางเศรษฐกิจ (Growth Engine) ในขณะนี้ได้ เนื่องจากงบประมาณของประเทศปี 2563 ยังอยู่ระหว่างการพิจารณาซึ่งคาดว่าจะสามารถเบิกจ่ายได้ในไตรมาสแรกของปี ถือว่าล่าช้าจากจุดที่ควรจะเป็นพอสมควร นอกจากนี้ยังมีประเด็นเรื่องความเป็นเอกภาพของพรรคร่วมรัฐบาลที่อาจส่งผลต่อการผลักดันโครงการต่างๆ รวมทั้งนโยบายที่เกี่ยวข้องด้วย ส่วนนโยบายที่ใช้ในช่วงที่ผ่านมามักจะใช้ในรูปแบบเงินโอนหรือการให้เงินโดยตรง ซึ่งมีระดับตัวทวีทางการคลัง (Fiscal Multiplier) ในระดับทีต่ำอยู่แล้วเมื่อเทียบกับมาตรการด้านภาษีหรือการใช้จ่ายภาครัฐ จึงไม่ได้ทำให้เกิดการขยายธุรกิจและการจ้างานเท่าใดนัก

ขณะที่มาตรการด้านภาษีนั้น โดยปกติจะไม่นำมาใช้ในการกระตุ้นเศรษฐกิจ เนื่องจากกระทบกับรายได้ระยะยาวของภาครัฐ เนื่องจากเมื่อลดอัตราภาษีลงแล้วจะกลับมาปรับเป็นระดับเดิมหรือปรับเพิ่มขึ้นได้ยาก เห็นได้จากการปรับลดภาษีมูลค่าเพิ่มลงมาที่ 7% หลังเกิดวิกฤตเศรษฐกิจปี 2540 จากนั้นแม้ว่าเศรษฐกิจจะปรับตัวขึ้น แต่ก็มีแรงต้านและทำให้ไม่สามารถปรับขึ้นภาษีดังกล่าวได้อีก นอกจากนี้เรื่องที่ต้องคำนึงคือ ภาครัฐจำเป็นต้องมีรายได้ที่มากพอเพื่อรองรับสังคมผู้สูงอายุที่จะต้องพึ่งพิงหรือใช้งบประมาณของประเทศเพื่อดูแลในวันที่จำนวนแรงงานซึ่งเป็นผู้เสียภาษีลดลงและกลุ่มผู้เกษียณอายุกลายเป็นประชากรกลุ่มใหญ่

ดร.พิพัฒน์เห็นว่าการกระตุ้นเศรษฐกิจโดยส่งผ่านนโยบายการเงินยังเป็นเรื่องที่สามารถทำได้ ทั้งด้านอัตราแลกเปลี่ยนและการปรับลดอัตราดอกเบี้ยนโยบายที่ยังสามารถปรับลดได้อีก แต่ก็มีข้อจำกัดในการส่งผ่านเนื่องจากโครงสร้างทางเศรษฐกิจที่เปลี่ยนแปลงไป ซึ่งเป็นมุมมองที่สอดคล้องกับธนาคารแห่งประเทศไทยที่ให้ข้อมูลว่าการลดอัตราดอกเบี้ยนโยบายอาจจะไม่ได้ส่งผลได้มากอีกต่อไป นอกจากนี้ควรส่งเสริมให้องค์กรปกครองส่วนท้องถิ่นมีส่วนร่วมในการสำรวจและเบิกจ่ายงบประมาณเพื่อพัฒนาพื้นที่โดยตรง เกิดการจัดซื้อจัดจ้างและจ้างงานได้จริง เชื่อว่าโครงการที่จำเป็นและเป็นที่ต้องการของประชาชนในพื้นที่จะเป็นตัวทวีทางการคลังที่ดีทีเดียว

ความเห็นข้างต้นของนักเศรษฐศาสตร์จากภาคการเงินถือว่าน่าสนใจทีเดียว แต่สิ่งที่น่าจับตาไม่แพ้กันคือการมองในมุมกลับของผู้ว่าการแบงก์ชาติที่ตีประเด็นที่เป็นรากเหง้าของปัญหาเศรษฐกิจไทยโดยตรง

ดร.วิรไท (ธปท.) ชี้ว่าปัญหาสำคัญที่เกิดขึ้นกับเศรษฐกิจของประเทศในขณะนี้เป็นเรื่องเชิงโครงสร้าง ซึ่งจำเป็นต้องแก้ไขอย่างจริงจังมากกว่าการหวังพึ่งการกระตุ้นเศรษฐกิจผ่านกลไกของนโยบายการเงินและการคลัง ขณะเดียวกันแนวทางในการเยียวยาและประคับประคองเศรษฐกิจก็ยังเป็นเรื่องจำเป็นที่ต้องทำควบคู่กันไปด้วย ซึ่งนโยบายในการจัดการด้านอุปสงค์ (Demand management policy) เพียงอย่างเดียว อาจจะไม่ตอบโจทย์ของเงื่อนไขเศรษฐกิจโลกในอนาคต ที่ผ่านมานโยบายเดิมๆ ที่มักจะใช้กันเป็นการซื้อเวลาและทำให้ผู้ที่ต้องปรับตัวไม่ยอมเปลี่ยนแปลงให้ทันท่วงทีอย่างที่ควรจะเป็น จึงถึงเวลาที่จะต้องใช้นโยบายการจัดการด้านอุปทาน (Supply management policy) เพื่อแก้ปัญหาที่เป็นอยู่ให้ตรงจุด

ตัวอย่างที่เห็นได้ชัดคือภาคการเกษตร ที่ผ่านมารัฐบาลแต่ละสมัยใช้วิธีการแทรกแซงด้วยการนโยบายประกันราคาหรือประกันรายได้ ซึ่งไม่ได้สร้างการเปลี่ยนแปลงต่อกระบวนการผลิตของเกษตรกรแต่อย่างใด กลายเป็นว่าผลผลิตต่อไร่ของเกษตรไทยตกต่ำลง ต้นทุนสูงขึ้นแต่กลับขายได้ในราคาที่ต่ำ ในขณะที่ประเทศเพื่อนบ้านอย่างเวียดนามและประเทศใกล้เคียงกลับมีผลผลิตที่ดีกว่าเนื่องจากเทคโนโลยีเข้ามาช่วยเพิ่มประสิทธิภาพและลดต้นทุนของเกษตรกร ยังไม่นับรวมการวิจัยและพัฒนา ปรับปรุงพันธุ์พืชที่ทำได้ดีอย่างต่อเนื่องด้วย จึงถึงเวลาที่ภาคการเกษตรจะกลับมาคิดอย่างจริงจังว่าจะเพิ่มผลผลิตได้อย่างไรหรืออาจจะเปลี่ยนไปปลูกพืชชนิดอื่นที่เหมาะสมมากกว่า ซึ่งภาครัฐและส่วนที่เกี่ยวข้องสามารถเพิ่ม ‘แรงจูงใจที่เหมาะสม’ เพื่อให้เกิดการปรับเปลี่ยนเหล่านี้

“โลกกำลังเปลี่ยนเร็ว แต่ว่าโครงสร้างการให้แรงจูงใจของเรา (ประเทศไทย) ทำให้คนยังทำแบบเดิมๆ และคิดว่าอย่างไรเสียรัฐบาลก็จะเข้ามาดูแลอย่างต่อเนื่อง ซึ่งไม่ใช่เรื่องที่ยั่งยืนเลย อีกเรื่องคือการขาดแคลนแรงงาน ประเทศเราขาดแคลนแรงงานอาชีวศึกษาและแรงงานช่างเทคนิค เมื่อหลายปีก่อนเรามีนโยบายให้เงินเดือนคนจบปริญญาตรี 15,000 บาท คนก็มาเรียนกันมากมายทั้งที่อาจจะไม่ได้ตรงกับทักษะที่มี เรียนในสาขาที่ไม่ได้เป็นที่ต้องการของตลาดแรงงานในอนาคต เรามีบัณฑิตที่ว่างงานอยู่มากในขณะเดียวกันก็ขาดแคลนแรงงานที่จบจากอาชีวศึกษา ตรงนี้ต่างหากที่เราควรสร้างแรงจูงใจให้เกิดการเปลี่ยนพฤติกรรมเพื่อให้สอดรับกับการเปลี่ยนแปลงในอนาคต นี่คือตัวอย่างของนโยบายทางด้านอุปทาน”

ต่างคน ต่างความคิด ต่างบทบาทหน้าที่ ต่างแนวทางในการแก้ไขปัญหา

หลายทศวรรษที่ผ่านมา เราได้ยินคำเตือนเรื่องการยกระดับสินค้าไทยและสร้างนวัตกรรมใหม่ด้วยตนเองเพื่อทดแทนการพึ่งพาการรับจ้างผลิตเพื่อส่งออก การรับมือกับสังคมผู้อายุที่ไม่อาจหลีกเลี่ยงได้ การเปลี่ยนแปลงด้านเทคโนโลยีอย่างรวดเร็ว รวมทั้งความชัดเจนเรื่องทิศทางการพัฒนาประเทศ

สุดท้ายคำเตือนก็กลายเป็นเรื่องจริงที่อยู่ตรงหน้าในขณะนี้

ความหวังยังมีอยู่เสมอเช่นเดียวกับทางออก แต่ใช่ว่าทุกคนจะยังมีความหวังและใช่ว่าทุกคนจะได้เดินไปสู่ทางออกด้วยกัน การปรับตัวเพื่อปรับเปลี่ยนรูปแบบการใช้ชีวิตและกิจกรรมทางธุรกิจจึงเป็นเรื่องที่จำเป็นและเร่งด่วนสำหรับทุกคนและทุกหน่วยธุรกิจ ความไม่แน่นอนและความผันผวนจะยังคงเกิดขึ้นต่อเนื่องไปจนกว่าเศรษฐกิจโลกจะพบกับจุดสมดุลใหม่ ซึ่งไม่มีใครบอกได้ว่าเป็นอย่างไรและจะเกิดขึ้นเมื่อไร

แต่คงไม่ใช่สิ่งที่เป็นอยู่ในวันนี้อย่างแน่นอน

Tags: เศรษฐกิจไทย, ค่าเงินบาท, การส่งออก, ตลาดหุ้นไทย