ปัจจุบันประเทศไทยยังไม่มีกฎหมายให้การรับรองสิทธิสำหรับการมีครอบครัวของคู่รักเพศเดียวกัน ซึ่งขัดกับสภาพสังคมปัจจุบันที่มีการเปิดกว้างมากขึ้น มีคู่รักเพศเดียวกันอาศัยอยู่ร่วมกันฉันท์ครอบครัวเดียวกันเป็นจำนวนมาก แต่ยังไม่ได้รับสิทธิการรับรองความเป็นครอบครัวตามกฎหมาย

สิ่งเหล่านี้ก่อให้เกิดปัญหาเกี่ยวกับสิทธิที่พึงมีจากการเป็นคู่ชีวิต เช่น สิทธิในการตัดสินใจเกี่ยวกับการรักษาพยาบาล สิทธิในการอุปการะเลี้ยงดูกันและกัน สิทธิในทรัพย์สิน สิทธิในการรับมรดกของทายาทโดยธรรม และในอีกประเด็นหนึ่งคือเรื่องของภาษีอากร

การวางแผนภาษีที่สงวนไว้เฉพาะคู่สมรสในประเทศไทย

ในปัจจุบันกฎหมายได้ให้สิทธิประโยชน์เฉพาะสำหรับคู่สมรสที่จดทะเบียนสมรสโดยชอบด้วยกฎหมาย จึงหมายความถึงเฉพาะคู่สมรสชาย-หญิงซึ่งจดทะเบียนสมรสกันเท่านั้น โดยในทางภาษีอากรกฎหมายได้สงวนสิทธิบางประการสำหรับคู่สมรสในการวางแผนภาษีที่จะก่อให้เกิดประโยชน์สูงสุดและประหยัดภาษีได้มากกว่า ในการที่คู่สมรสโดยชอบด้วยกฎหมายจะสามารถเลือกการยื่นแบบภาษีเงินได้บุคคลธรรมดาแบบยื่นแยกหรือยื่นรวมได้ ซึ่งแต่ละวิธีจะมีภาระทางภาษีที่แตกต่างกัน โดยตั้งอยู่บนพื้นฐานที่ว่าจะยื่นแบบไหนก็ได้ แต่ต้องคำนึงว่าการยื่นแบบแสดงรายการวิธีการใดจะคุ้มค่าที่สุด ขณะที่คู่ชีวิตที่ไม่ได้มีการรับรองสถานะตามกฎหมาย จะสามารถยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาได้เฉพาะแบบแยกยื่นในนามของใครของมันเท่านั้น

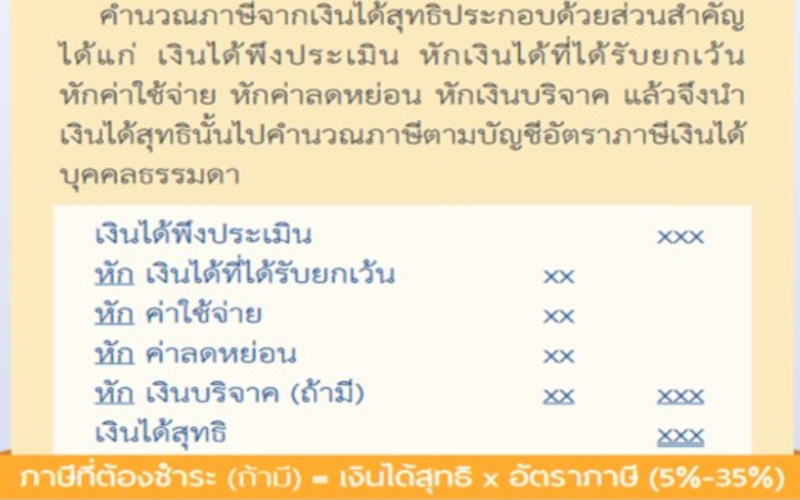

อธิบายเพิ่มเติม ตามกฎหมายภาษีอากรของประเทศไทยในปัจจุบันการยื่นภาษีเงินได้บุคคลธรรมดา ใช้ฐานเงินได้สุทธิโดยการนำรายได้ทั้งปีหักกับค่าใช้จ่ายและค่าลดหย่อน แล้วนำไปคูณกับอัตราภาษีโดยใช้อัตราภาษีที่เรียกว่าอัตราก้าวหน้าแบบขั้นบันได ระหว่าง 5-35% หมายถึง ยิ่งมีเงินได้สุทธิมากก็ต้องเสียภาษีมากขึ้นตามนั่นเอง

ที่มา: กรมสรรพากร

โดยสามีภรรยาที่สมรสกันโดยชอบด้วยกฎหมาย สามารถใช้วิธีการยื่นแบบแสดงรายการเสียภาษีได้หลายวิธี ซึ่งจะขออธิบายพอสังเขปพอให้เห็นถึงมาตรทางการทางภาษีสำหรับคู่สามีภรรยาโดยชอบด้วยกฎหมายที่ต่างออกไป ทั้งนี้สามารถศึกษาเพิ่มเติมได้ที่คำชี้แจงกรมสรรพากร เรื่องแนวทางปฏิบัติเกี่ยวกับการจัดเก็บภาษีเงินได้บุคคลธรรมดาจากสามีและภรรยา

1. การแยกยื่นภาษี เป็นการที่คู่สามีและภรรยาต่างฝ่ายต่างยื่นรายการเสียภาษีเงินได้บุคคลธรรมดาในนามของตนเอง ซึ่งเป็นทางเลือกเหมาะสมสำหรับคู่สมรสที่มีรายได้ไม่แตกต่างกันมาก เพราะหากยื่นรวมอาจมีผลทำให้เงินได้สุทธิมากและต้องเสียภาษีมากขึ้นตามด้วย โดยวิธีการนี้คู่รักหรือคู่ชีวิตที่ไม่ได้การรับรองสถานะตามกฎหมายไม่ว่าจะมีรายได้มากหรือรายได้น้อย รายได้ต่างกันมากหรือไม่ต่างกันมาก ต้องใช้วิธีการยื่นแบบแสดงรายการโดยวิธีนี้เท่านั้น

2. การยื่นรวม เป็นวิธีการนำเงินได้ทั้งหมดของทั้งสองฝ่ายมารวมกัน แล้วให้ฝ่ายใดฝ่ายหนึ่งเป็นผู้ยื่นแบบ เช่น การรวมยื่นแบบแสดงรายการในนามสามี โดยการที่ภรรยานำเงินได้ทั้งหมดของตนไปรวมกับเงินได้ทั้งหมดของสามีแล้วให้สามีเป็นผู้ยื่นแบบหรือรวมเงินได้ของสามีแล้วให้ภรรยาเป็นผู้ยื่นแบบ ซึ่งแน่นอนว่าคู่สมรสที่ไม่ได้สมรสกันโดยชอบด้วยกฎหมายจะไม่สามารถเลือกวิธีการยื่นแบบรวมนี้ได้เลย

การรวมยื่นแบบแสดงรายการแบบนี้จะเป็นประโยชน์ในกรณีที่คู่สมรสฝ่ายหนึ่งมีรายได้ต่างกันมากเมื่อเทียบกับคู่สมรสอีกฝ่ายหนึ่ง หรือเป็นกรณีที่คู่สมรสฝ่ายหนึ่งมีรายได้ส่วนอีกฝ่ายหนึ่งไม่มีรายได้ แล้วให้คู่สมรสฝ่ายมีรายได้หรือมีรายได้มากกว่าเป็นผู้ยื่นแบบแสดงรายการเสียภาษี เพื่อจะสามารถใช้สิทธิค่าลดหย่อนทางภาษีต่างๆ ของคู่สมรสฝ่ายที่รายได้น้อยหรือไม่มีรายได้นำมารวมสิทธิในการหักค่าลดหย่อนได้ซึ่งเป็นมาตรการบรรเทาภาระทางภาษี (ทำให้เงินได้สุทธิน้อยลง) เช่น ค่าลดหย่อนคู่สมรสกรณีคู่สมรสไม่มีรายได้ คู่สมรสที่มีรายได้สามารถยื่นแสดงรายการเสียภาษีและสามารถนำคู่สมรสที่ไม่มีรายได้มาหักค่าลดหย่อนประเภทค่าลดหย่อนคู่สมรสได้ปีละ 6 หมื่นบาท จึงเป็นการทำให้ฝ่ายที่มีภาระภาษีสูงกว่าได้ประโยชน์จากการนำสิทธิคู่สมรสมาบรรเทาภาระทางภาษีในรูปแบบของค่าลดหย่อนของคู่สมรส ซึ่งวิธีการยื่นรวมดังกล่าวจะใช้ไม่ได้กับคู่สมรส/คู่ชีวิต/คู่รักที่ไม่ใช่สามีภรรยาโดยชอบด้วยกฎหมาย

ยังมีอีกหลายวิธีที่คู่สมรสตามกฎหมายสามารถวางแผนทางภาษีได้โดยเลือกวิธีการแยกยื่นเฉพาะเงินเดือน ส่วนเงินได้อื่นๆ นำไปยื่นรวมกันหรือยังมีกรณีของการทำงานร่วมกันระหว่างสามีภรรยาที่สามารถเลือกแยกยื่นโดยแบ่งสัดส่วนเงินได้และแน่นอนว่าวิธีการวางแผนภาษีดังกล่าวในปัจจุบันสงวนไว้เฉพาะคู่สมรสชายหญิงที่สมรสกันโดยชอบด้วยกฎหมายเท่านั้น

มาตรการทางภาษีในประเทศที่มีการรับรองสถานะสมรสของคู่รักเพศเดียวกัน: ประเทศสหรัฐอเมริกา

จุดเริ่มต้นของมาตรการทางภาษีที่ก้าวหน้าของคู่สมรสเพศเดียวกันในสหรัฐอเมริกา คือคดี United States v. Windsor[1] เรื่องนี้เกิดขึ้นเมื่อปี 2007 ซึ่งในขณะนั้นมีการรับรองการสมรสระหว่างเพศเดียวกันในบางมลรัฐเท่านั้น คู่รักหญิง อีดิธ วินด์เซอร์ และธีอา สปายเออร์ ได้แต่งงานที่ออนโตริโอ ประเทศแคนาดา ซึ่งรับรองการสมรสระหว่างเพศเดียวกัน ทั้งคู่ได้กลับมายังนิวยอร์กซึ่งมลรัฐนิวยอร์กได้รับรองสถานะสมรสของทั้งคู่เช่นเดียวกัน ต่อมา สปายเออร์ ได้เสียชีวิตลงในปี 2009 ทรัพย์สินทั้งหมดของ สปายเออร์จึงตกเป็นของ วินด์เซอร์ จึงเป็นหน้าที่ของวินด์เซอร์ในการจัดการทรัพย์สิน กฎหมายบัญญัติให้คู่สมรสได้รับการยกเว้นภาษีในอสังหาริมทรัพย์ของคู่สมรสที่เสียชีวิตลง แต่วินด์เซอร์ไม่ได้สิทธิในการยกเว้นภาษีนั้นจากอสังหาริมทรัพย์ของ สปายเออร์ เนื่องจากในกฎหมายได้ให้คำนิยามคู่สมรสว่า คู่สมรสจะต้องมาจากชายและหญิงเท่านั้น จึงเป็นที่มาของการฟ้องร้องต่อศาลรัฐบาลกลางว่าคำนิยามนี้ขัดต่อรัฐธรรมนูญ วินด์เซอร์ได้รับชัยชนะในการพิจารณาคดีของศาลชั้นต้นและศาลอุทธรณ์ แต่รัฐบาลกลางสหรัฐฯ ก็ไม่ปฏิบัติตามคำพิพากษาโดยให้เหตุผลว่าคดียังไม่สิ้นสุด คดีนี้จึงไปถึงศาลสูงสุดแห่งสหรัฐอเมริกา

คดีนี้ผู้พิพากษาศาลสูงมีมติ 5-4 ว่าการกีดกันคู่สมรสระหว่างเพศเดียวกันออกจากคำนิยามคำว่าคู่สมรสเป็นการขัดต่อรัฐธรรมนูญ เรื่องนี้น่าสนใจตรงความเห็นของผู้พิพากษาที่ให้ประกอบคำวินิจฉัย ในฝ่ายที่เห็นว่าคำนิยามขัดต่อรัฐธรรมนูญให้เหตุผลว่า การฟ้องร้องของวินด์เซอร์เป็นการปกป้องสิทธิแห่งความเท่าเทียมที่รัฐธรรมนูญได้คุ้มครองในเรื่องของทางเลือกทางเพศ และคำนิยามที่ใช้อยู่เป็นการลดทอนศักดิ์ศรีของคู่สมรสระหว่างเพศเดียวกันและผลักไสให้กลายเป็นบุคคลชั้นสองเป็นการดูหมิ่นคู่สามีภรรยาที่มีศีลธรรม

ส่วนในฝ่ายผู้พิพากษาศาลสูงที่ไม่เห็นด้วยได้เขียนคำคัดค้านว่า ศาลสูงไม่มีอำนาจในการพิจารณาเรื่องดังกล่าวและให้เหตุผลว่ากฎหมายนี้ได้ผ่านสภาคองเกรสแล้ว ซึ่งในขณะนั้นสภาคองเกรสย่อมได้พิจารณาถึงการรักษาผลประโยชน์ของคู่สมรสเป็นที่ตั้งอยู่แล้ว จึงไม่เห็นด้วยว่ามติส่วนใหญ่ของผู้พิพากษาศาลสูงจะมีผลกระทบต่อกฎหมายของรัฐที่ผ่านจากสภาคองเกรส และมีผู้พิพากษาท่านหนึ่งได้ให้ความเห็นเพิ่มเติมว่า การแต่งงานระหว่างเพศเดียวกันเป็นเรื่องใหม่มากและคนที่ต้องตัดสินเรื่องนี้ไม่ควรจะเป็นศาลแต่ต้องเป็นประชาชนมากกว่าที่จะเป็นผู้ตัดสินเรื่องนี้

ผลการตัดสินของศาลสูงทำให้คดีนี้ก็ได้กลายเป็นคดีสำคัญ ทำให้ในเวลาต่อมาคู่สมรสระหว่างเพศเดียวกันได้รับสิทธิหรือผลประโยชน์ต่างๆ ที่ควรได้รับไม่ว่าจะเป็นมาตรการทางภาษีหรือประโยชน์อื่นๆ ดังเช่นคู่สมรสที่มาจากชายหญิง

หลังจากสหรัฐอเมริกามีการรับรองการสมรสระหว่างเพศเดียวกันทั้ง 50 มลรัฐในปี 2015 มาตรการทางภาษีสำหรับคู่สมรสระหว่างเพศเดียวกันสามารถเลือกวิธีการยื่นแบบแสดงรายการเสียภาษีทั้งแบบแยกยื่นหรือยื่นรวมกันได้ นั่นหมายความว่าคู่สมรสระหว่างเพศเดียวกันสามารถวางแผนภาษีสำหรับตนเองได้ว่าวิธีการใดจะสร้างความคุ้มค่าและประหยัดภาษีของตนได้มากกว่า อันเป็นสิทธิในการวางแผนภาษีเดียวกับคู่สมรสอื่นๆ ที่สมรสกันโดยชอบด้วยกฎหมายในสหรัฐอเมริกา

บทสรุป ทิศทางอนาคตของคู่ชีวิตเพศเดียวกันในประเทศไทย

ในปัจจุบันมีการรณรงค์เรื่องของการสมรมเท่าเทียม ภายใต้ร่างพระราชบัญญัติคู่ชีวิต (ร่างพ.ร.บ.คู่ชีวิต) โดยขณะนี้ คณะรัฐมนตรีได้มีมติเห็นชอบร่างพระราชบัญญัติแก้ไขเพิ่มเติมประมวลกฎหมายแพ่งและพาณิชย์หรือร่าง พ.ร.บ.สมรสเท่าเทียม โดยจะมีการประชุมคณะรัฐมนตรีและมีมติส่งร่างกฎหมายให้สภาผู้แทนราษฎรในวันที่ 12 ธันวาคม 2566 นี้

ร่าง พ.ร.บ.สมรสเท่าเทียมมีสาระสำคัญคือ เพื่อให้บุคคลสองคนไม่ว่าจะมีเพศสภาพหรือเพศวิถีใดสามารถทำการหมั้นและสมรสกันได้ รวมถึงการแก้ไขบทบัญญัติอื่นๆ ที่เกี่ยวข้อง ซึ่งจะทำให้บุคคลที่สมรสกันนั้นมีสิทธิ หน้าที่ และสถานะทางครอบครัวเท่าเทียมกับคู่สมรสชายหญิง

เราอาจไม่รู้ได้ว่าความสำเร็จของการยกร่าง พ.ร.บ.สมรสเท่าเทียมจะดำเนินไปในทิศทางใด ซึ่งหากการเกิดขึ้นของบทบัญญัติกฎหมายดังกล่าวได้ถูกบังคับใช้สิ่งที่ต้องคำนึงถึงในลำดับถัดไปคือเรื่องของมาตรการทางภาษีด้วยนั่นเอง

อ้างอิงเชิงอรรถ

[1] United States, Petitioner v. Edith Schlain Windsor, in Her Capacity as Executor of the Estate of Thea Clara Spyer, et al.

Tags: มาตรการทางภาษี, กฎหมาย, Rule of Law, สมรสเท่าเทียม