เมื่อเดือนมิถุนายน 2560 ที่ผ่านมา คณะกรรมการพิจารณา (ร่าง) พระราชบัญญัติหลักประกันสุขภาพ (ฉบับที่ …) พ.ศ. … ซึ่งแต่งตั้งโดยรัฐมนตรีว่าการกระทรวงสาธารณสุข เปิดรับฟังความคิดเห็นจากประชาชนต่อการแก้ไขเพิ่มเติมพระราชบัญญัติหลักประกันสุขภาพแห่งชาติ พ.ศ. 2545 หรือที่รู้จักกันโดยทั่วไปว่า ‘กฎหมายบัตรทอง’

สาระสำคัญของการแก้ไขตามร่างกฎหมายฉบับดังกล่าวมีทั้งสิ้น 14 ประเด็น เรื่องที่ถกเถียงกันมากที่สุดเรื่องหนึ่ง คือการยกเลิกมาตรา 46 (2) เพื่อแยกเงินเดือนและค่าตอบแทนบุคลากร หรือ ‘เงินเดือนหมอ’ ออกจากงบเหมาจ่ายรายหัวของกองทุนหลักประกันสุขภาพแห่งชาติ ที่บริหารโดยสำนักงานหลักประกันสุขภาพแห่งชาติ หรือ สปสช.

ทำไมต้องแยกเงินเดือนหมอ?

เอกสารแนวคิดในการแก้ไขเพิ่มเติมพระราชบัญญัติหลักประกันสุขภาพแห่งชาติ พ.ศ. 2545 ที่ใช้รับฟังความคิดเห็น ระบุปัญหาว่า การรวมเงินเดือนหมอไว้ในงบเหมาจ่ายรายหัวทำให้ (1) เหลืองบค่าใช้จ่ายเพื่อบริการสาธารณสุขแก่ประชาชนน้อยลง (2) เกิดความซ้ำซ้อนในการบริหารจัดการ (3) ไม่สามารถประเมินได้ว่าเงินกองทุนเพียงพอหรือไม่ และ (4) ไม่สะท้อนปัญหาทางการเงินที่แท้จริงที่เกิดกับโรงพยาบาล ดังนั้น เพื่อแก้ปัญหาดังกล่าว จึงควรยกเลิกมาตรา 46 (2) เพื่อแยกเงินเดือนหมอออกจากงบเหมาจ่ายรายหัว

ทำไมจึงไม่ควรแยกเงินเดือนหมอ?

เสียงตอบรับต่อข้อเสนอแยกเงินเดือนหมอ มีทั้งผู้เห็นด้วยและไม่เห็นด้วย ข้อโต้แย้งหลักของฝ่ายที่ไม่เห็นด้วยคือ (1) การรวมเงินเดือนไว้ในงบเหมาจ่ายรายหัวนั้นมุ่งหวังให้เกิดการกระจายบุคลากร โดยเฉพาะหมอ ไปตามจำนวนประชากรในแต่ละพื้นที่ตามงบประมาณต่อหัวที่ได้รับ หากแยกเงินเดือนหมอออกจากงบเหมาจ่ายรายหัว จะลดการกระจายบุคลากรดังกล่าว ซึ่งก่อให้เกิดความเหลื่อมล้ำในการเข้าถึงบริการสาธารณสุขมากขึ้น และ (2) ต้นทุนเรื่องเงินเดือนหมอเป็นต้นทุนหลักในการให้บริการสาธารณสุข การแยกเงินเดือนหมอออกมา จะทำให้โรงพยาบาลรัฐซึ่งเป็นหน่วยบริการไม่คำนึงถึงต้นทุนดังกล่าวอย่างที่ควรจะเป็น จะส่งผลให้ประสิทธิภาพของการให้บริการสาธารณสุขลดลง

บัตรทองไม่ใช่แค่การสร้างหลักประกันสุขภาพถ้วนหน้า

นโยบายหลักประกันสุขภาพถ้วนหน้าที่เริ่มต้นขึ้นในปี 2545 ไม่ใช่แค่ทำให้ประชาชนทุกคนเข้าถึงหลักประกันสุขภาพ แต่ยังช่วยปฏิรูประบบการเงินการคลังของกระทรวงสาธารณสุข ด้วยการเปลี่ยนวิธีจัดสรรงบประมาณ จากเดิมที่จัดสรรทรัพยากร เช่น จำนวนเตียงและบุคลากรในโรงพยาบาล โดยยึดเอาผู้ให้บริการเป็นที่ตั้ง มาจัดสรรงบประมาณตามผู้รับบริการ (จำนวนประชากรที่ขึ้นทะเบียนกับโรงพยาบาล) โดยใช้วิธีการเหมาจ่ายรายหัว

เมื่อเริ่มต้นโครงการในปีงบประมาณ 2545 งบประมาณของกระทรวงสาธารณสุขราว 3 ใน 4 (ประมาณ 4.8 หมื่นล้านบาทจากทั้งหมด 6.6 หมื่นล้านบาท) จึงถูกจัดสรรไปยังกองทุนหลักประกันสุขภาพแห่งชาติด้วยวิธีการใหม่ ที่ยึดเอาผู้รับบริการเป็นตัวตั้ง

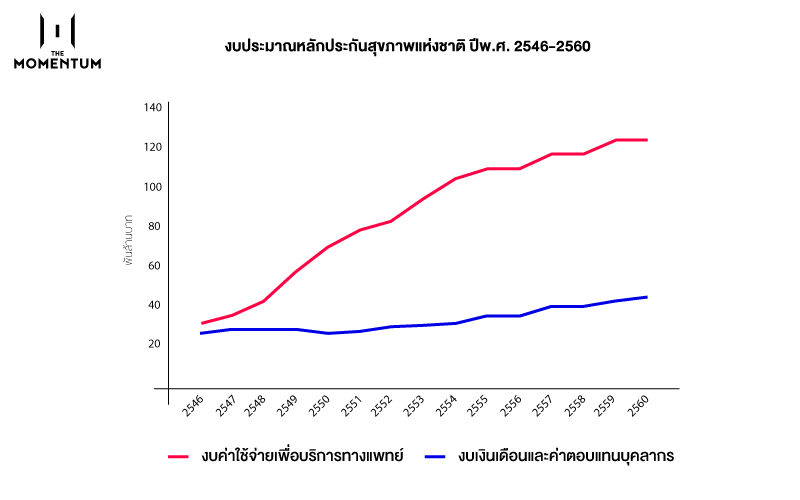

งบประมาณหลักประกันสุขภาพแห่งชาติแบ่งได้เป็น 2 ส่วนหลักๆ ส่วนแรกคือเงินเดือนและค่าตอบแทนบุคลากร หรือเงินเดือนหมอ ส่วนที่สองคืองบค่าใช้จ่ายเพื่อบริการทางการแพทย์

มีตัวเลขที่น่าสนใจว่านับตั้งแต่ปีงบประมาณ 2546 เป็นต้นมา งบเงินเดือนค่อนข้างคงที่ ประมาณ 2.6-3.2 หมื่นล้านบาทต่อปี ก่อนเพิ่มขึ้นเป็นประมาณ 3.8 หมื่นล้านบาทภายหลังการปรับขึ้นเงินเดือนบุคลากรในปี 2557 ขณะที่งบค่าใช้จ่ายเพื่อบริการทางการแพทย์ (รวมถึงสิทธิประโยชน์อื่นๆ) เพิ่มขึ้นอย่างต่อเนื่อง จาก 3.1 หมื่นล้านบาทในปีงบประมาณ 2546 เป็น 1.23 แสนล้านบาทในปีงบประมาณ 2560 ตามงบประมาณของประเทศที่เพิ่มขึ้น (จากประมาณ 1 ล้านล้านบาทในปีงบประมาณ 2546 เป็นประมาณ 2.7 ล้านล้านบาทปีงบประมาณ 2560) และเมื่อรวมงบประมาณรวมทั้งสองส่วนแล้วยังคงสัดส่วนประมาณ 5-6 เปอร์เซ็นต์ของงบประมาณรวมมาโดยตลอด

งบประมาณหลักประกันสุขภาพแห่งชาติ ปีงบประมาณ 2546-2560

แม้งบเงินเดือนและค่าตอบแทนบุคลากรจะถูกจัดสรรรวมไปในงบเหมาจ่ายรายหัว แต่ปรากฏว่างบเงินเดือนไม่ได้ถูกส่งเข้ากองทุนหลักประกันสุขภาพแห่งชาติโดยตรง แต่สำนักงบประมาณจะหักออกจากงบเหมาจ่ายรายหัวไว้เพื่อจ่ายให้แก่บุคลากรในแต่ละโรงพยาบาล

งบเหมาจ่ายรายหัว

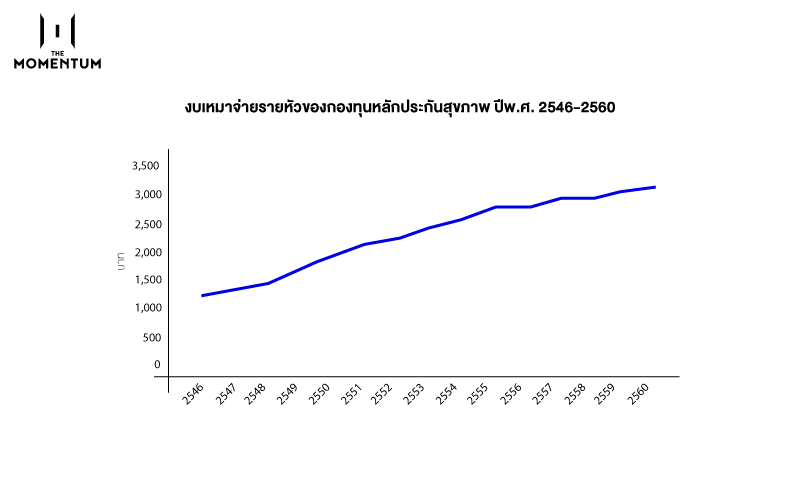

ในช่วง 14 ปีที่ผ่าน งบเหมาจ่ายรายหัวของกองทุนหลักประกันสุขภาพแห่งชาติเพิ่มสูงขึ้นมากกว่าสามเท่าตัว จากประมาณ 1,200 บาทต่อหัวในปีงบประมาณ 2546 เป็นประมาณ 3,100 บาทต่อหัวในปีงบประมาณ 2560

งบเหมาจ่ายรายหัวของกองทุนหลักประกันสุขภาพ ปีงบประมาณ 2546-2560

ประเด็นสำคัญในเรื่องนี้คืองบเหมาจ่ายรายหัวที่แต่ละโรงพยาบาลได้รับนั้นขึ้นอยู่กับจำนวนผู้ขึ้นทะเบียนใช้สิทธิบัตรทอง ซึ่งเมื่อหักเงินเดือนของบุคลากรในโรงพยาบาลนั้นๆ ออก ก็จะทำให้เหลืองบประมาณค่าใช้จ่ายเพื่อบริการทางการแพทย์แตกต่างกันไปในแต่ละโรงพยาบาล

ตัวอย่างเช่น โรงพยาบาล ก. และโรงพยาบาล ข. มีจำนวนผู้ใช้สิทธิบัตรทองเท่ากัน แต่โรงพยาบาล ก. มีจำนวนหมอมากกว่า ย่อมถูกหักเงินเดือนหมอออกจากงบเหมาจ่ายรายหัวมากกว่าโรงพยาบาล ข. ดังนั้น โรงพยาบาล ก. จึงได้รับงบค่าใช้จ่ายเพื่อบริการทางการแพทย์ต่างๆ หลังหักเงินเดือนหมอน้อยกว่าโรงพยาบาล ข.

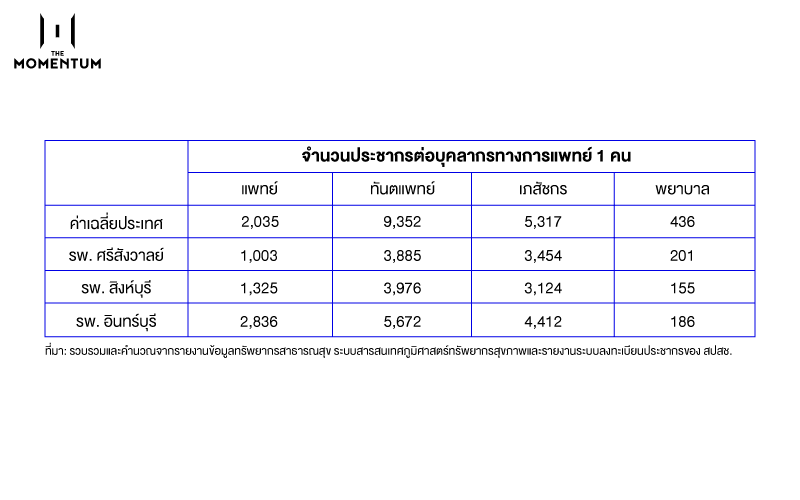

ปลายเดือนมิถุนายน 2560 กระทรวงสาธารณสุขจึงยกประเด็นนี้ขึ้นมาเพื่อสนับสนุนการแยกเงินเดือนหมอออกจากงบเหมาจ่ายรายหัว โดยให้ข้อมูลว่ามีโรงพยาบาลหลายแห่งที่มีงบประมาณติดลบหลังหักเงินเดือนหมอ เช่น รพ.เกาะกูด รพ.เกาะพีพี รพ.ท่าช้าง รพ.วัดเพลง รพ.ศรีสังวาลย์ รพ.สิงห์บุรี และ รพ.อินทร์บุรี

ทำไมโรงพยาบาลจึงขาดทุน?

ปลายเดือนมิถุนายนที่ผ่านมา กระทรวงสาธารณสุขให้ข้อมูลว่าจะชี้แจงรายละเอียดงบเหมาจ่ายรายหัวบัตรทองผ่านหน้าเว็บไซต์ของกระทรวง แต่นับถึงเวลาที่เขียนบทความนี้ก็ยังไม่มีการเปิดเผยรายละเอียดดังกล่าว จึงไม่สามารถระบุได้อย่างแน่ชัดว่าเหตุใดโรงพยาบาลที่กล่าวถึงข้างต้นจึงมีงบประมาณติดลบหรือขาดทุน

อย่างไรก็ตาม งานวิจัยของ วิโรจน์ ณ ระนอง และคณะ (2545) พอจะทำให้เห็นภาพว่าทำไมโรงพยาบาลเหล่านี้จึงขาดทุน งานวิจัยฉบับดังกล่าวคาดการณ์ว่าโรงพยาบาลที่อาจเกิดปัญหาเกี่ยวกับฐานะทางการเงิน ได้แก่ (1) โรงพยาบาลชุมชนในพื้นที่กันดารหรือในจังหวัดเล็กที่มีโรงพยาบาลอยู่มาก เพราะจะมีจำนวนประชากรที่ขึ้นทะเบียนใช้สิทธิกับโรงพยาบาลน้อย และ (2) โรงพยาบาลทั่วไปและโรงพยาบาลศูนย์ที่มีสัดส่วนประชากรต่อบุคลากรต่ำ ซึ่งตรงกับลักษณะของโรงพยาบาลที่มีงบประมาณติดลบตามที่กระทรวงสาธารณสุขให้ข้อมูล

ประเด็นที่น่าสนใจอยู่ที่โรงพยาบาลในกลุ่มหลัง จากข้อมูลข้างต้นจะเห็นได้ว่าโรงพยาบาลศรีสังวาลย์ โรงพยาบาลสิงห์บุรี และโรงพยาบาลอินทร์บุรี มีจำนวนบุคลากรมากเมื่อเทียบกับจำนวนประชากรผู้ใช้สิทธิบัตรทอง ดังนั้น เงินเดือนและค่าตอบแทนบุคลากร หรือ ‘เงินเดือนหมอ’ จึงน่าจะเป็นสาเหตุที่ทำให้โรงพยาบาลเหล่านี้ขาดทุน

จากความตั้งใจตั้งต้นที่จะใช้การรวมเงินเดือนหมอเพื่อลดความเหลื่อมล้ำและกระจายบุคลากร แต่ผ่านมา 15 ปี วิธีการดังกล่าวกลับตกเป็นจำเลยว่าทำให้โรงพยาบาลขาดทุน จนนำมาสู่ข้อเสนอให้แยกงบเงินเดือนหมอออกไป ทางแก้นี้จะเป็นการเกาถูกที่คันหรือไม่ คงต้องงัดข้อมูลมาถกเถียงกันต่อไป

อ้างอิง:

- รายงานข้อมูลทรัพยากรสาธารณสุข, กองยุทธศาสตร์และแผนงาน สำนักงานปลัดกระทรวงสาธารณสุข.

- ระบบสารสนเทศภูมิศาสตร์ทรัพยากสุขภาพ.

- รายงานระบบลงทะเบียนประชากรของสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.)