หากใครได้อ่านข่าวเศรษฐกิจการเงินในช่วงสองสามสัปดาห์ที่ผ่านมาคงจะเห็นภาวะไม่สู้ดีนักของดัชนีชี้วัดทางเศรษฐกิจสำคัญตัวหนึ่งนั่นคือหนี้ครัวเรือน ธนาคารแห่งประเทศไทยระบุว่าสิ้นไตรมาสสองหนี้ครัวเรือนเพิ่มขึ้นแตะระดับ 83.8 เปอร์เซ็นต์ต่อจีดีพี นับว่าสูงที่สุดในรอบ 18 ปี นอกจากนี้ ศูนย์วิจัยกสิกรไทยยังคาดว่าหนี้ครัวเรือนไทยอาจทุบสถิติต่อเนื่องจนถึงสิ้นปีนี้ โดยอาจได้เห็นหนี้ครัวเรือนสูงถึง 90 เปอร์เซ็นต์ต่อจีดีพี

บางคนมองว่านี่คือ ‘วิกฤติ’ บ้างกล่าวอย่างน่าหวั่นใจว่านี่คือ ‘ระเบิดเวลา’ ที่อาจพาเศรษฐกิจไทยทรุดลงกว่าเดิมทั้งที่ยังไม่ฟื้นตัวดีจากการระบาดระลอกแรกของโควิด-19

ส่วนผู้เขียนเองก็ยังคงสองจิตสองใจ แม้ว่าจะเกิดมาในครอบครัวที่ปลูกฝังให้ระมัดระวังการเป็นหนี้และมีความเชื่อฝั่งหัวว่าหนี้สินเป็นสิ่งไม่ดี แต่การเรียนรู้ทั้งในห้องเรียนและนอกห้องเรียนสอนผมว่า การเข้าถึงสินเชื่อได้นับเป็น ‘สิทธิ’ ที่ทุกคนพึงมีพึงได้ ตัวเลขหนี้ครัวเรือนต่อจีดีพีที่เพิ่มขึ้นก็สะท้อนว่าอย่างน้อย คนไทยจำนวนหนึ่งก็ยังสามารถเข้าถึงแหล่งสินเชื่อเพื่อเสริมสภาพคล่องและเอาตัวรอดได้บ้างในห้วงยามวิกฤติ

งานสัมมนาวิชาการประจำปี 2563 ของธนาคารแห่งประเทศไทยเมื่อปลายเดือนกันยายนที่ผ่านมามีการนำเสนองานวิจัยล่าสุดในหัวข้อ “เหลียวหลัง แลหน้า อนาคตหนี้ครัวเรือนไทย” นับว่าฉายให้เห็นภาพสถานการณ์ปัจจุบัน แนวโน้มในอนาคต ผลกระทบจากโควิด-19 และประสิทธิผลของนโยบายในการแก้ไขปัญหาหนี้ครัวเรือนได้อย่างครบถ้วนและน่าสนใจ

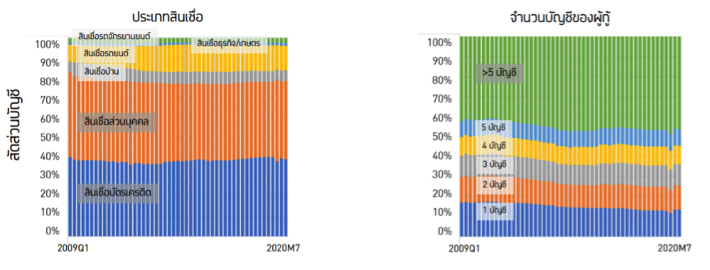

งานชิ้นดังกล่าวฉายภาพให้เห็นปัญหาการกระจุกตัวของสินเชื่อในไทย ทั้งในแง่ประเภทสินเชื่อที่มูลค่าหนี้กว่า 70 เปอร์เซ็นต์เป็นสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลซึ่งนับเป็นสินเชื่อที่ไม่ได้กู้ยืมมาเพื่อสร้างรายได้ อีกทั้งลูกหนี้จำนวนกว่าครึ่งหนึ่งมีการกู้ยืมมากกว่า 5 บัญชี นอกจากนี้ คนไทยอายุน้อยยังเป็นหนี้กว่า 60 เปอร์เซ็นต์ ในขณะที่กลุ่มผู้เกษียณอายุกว่า 20 เปอร์เซ็นต์ก็ยังใช้หนี้ไม่หมด โดยมีค่าเฉลี่ยยอดหนี้สินต่อรายสูงถึง 128,324 บาท

(ซ้าย) สัดส่วนบัญชีของลูกหนี้แบ่งตามประเภทสินเชื่อ จะเห็นว่าส่วนใหญ่คือสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล (ขวา) จำนวนบัญชีของผู้กู้โดยลูกหนี้เกือบครึ่งหนึ่งมีการขอสินเชื่อมากกว่า 5 บัญชี ภาพจาก “เหลียวหลัง แลหน้า อนาคตหนี้ครัวเรือนไทย”

แม้ตัวเลขดังกล่าวจะสะท้อนสถานการณ์หนี้สินที่ไม่สดใสนัก แต่ผู้เขียนอยากชวนมามอง ‘หนี้ครัวเรือน’ ผ่านกรอบทฤษฎีทางเศรษฐศาสตร์และงานวิจัยเชิงประจักษ์ว่า หนี้ครัวเรือนน่ากลัวอย่างที่เขาว่ากันจริงหรือไม่

ดาบสองคมของหนี้ครัวเรือน

มูฮัมหมัด ยูนูส ผู้ก่อตั้งธนาคารคนจนในประเทศบังกลาเทศที่ประสบความสำเร็จในการให้สินเชื่อที่ช่วยพาคนจำนวนไม่น้อยหลุดพ้นจากความยากจน ชื่อของเขาเป็นที่รู้จักไปทั่วโลกหลังคว้ารางวัลโนเบลสาขาสันติภาพในปี พ.ศ. 2549 โดยยูนูสเป็นหนึ่งในหัวเรือใหญ่ที่ผลักดันให้การเข้าถึงสินเชื่อและบริการทางการเงินอื่นๆ เป็นสิทธิมนุษยชนขั้นพื้นฐาน

ตามสมมติฐานรายได้ถาวร (Permanent income hypothesis) การที่มีหนี้สินเป็นตัวบ่งชี้ถึงระดับรายได้ในอนาคตที่สูงขึ้นเช่นกัน เพราะการเข้าถึงสินเชื่อเปิดโอกาสให้ครัวเรือนลงทุนก้อนใหญ่โดยหยิบยืมเงินในอนาคต ไม่ว่าจะเป็นการซื้อที่อยู่อาศัย เป็นค่าใช้จ่ายด้านการศึกษา หรือลงทุนซื้อหาเครื่องมืออุปกรณ์เพื่อยกระดับคุณภาพชีวิต โดยเงินลงทุนเหล่านี้เองที่จะทำให้ครัวเรือนมีรายได้เพิ่มขึ้นในอนาคตและกลับมาจ่ายเงินที่หยิบยืมมา

สินเชื่อจึงเป็นการเกลี่ยการบริโภคระหว่างเวลา เช่นหากเราต้องการซื้อบ้านราคาสองล้านบาท หากเราไม่สามารถเข้าถึงสินเชื่อได้ ก็จำเป็นต้องเก็บหอมรอมริบเพื่อให้ได้เงินก้อนสองล้านบาทมาในการซื้อบ้านหลังดังกล่าวซึ่งอาจต้องใช้เวลาหลายสิบปี แต่การเข้าถึงสินเชื่อจะทำให้เราสามารถเป็นเจ้าของบ้านในวันนี้ โดยทยอยจ่ายคืนเงินสองล้านบาทให้กับเจ้าหนี้แทนที่จะต้องจ่ายเป็นเงินก้อนใหญ่

การเพิ่มขึ้นของหนี้ครัวเรือนจึงสอดคล้องกับการเพิ่มจีดีพีในระยะสั้นผ่านการบริโภคและการจ้างงานที่เพิ่มสูงขึ้น แต่หนี้ครัวเรือนก็เปรียบเสมือนดาบสองคม เพราะระดับหนี้ครัวเรือนที่สูงเกินไปก็เป็นการเพิ่มความเปราะบางต่อระบบธนาคารภายในประเทศโดยจะเป็นการเพิ่มความเสี่ยงที่จะเกิดวิกฤติการเงินในอนาคต

นอกจากนี้ หนี้ครัวเรือนอาจส่งผลลบต่อการเติบโตของเศรษฐกิจในระยะกลางและระยะยาว เพราะตามวัฏจักรเศรษฐกิจที่มีทั้งช่วงรุ่งโรจน์และเวลาร่วงโรย ประเทศที่มีระดับหนี้ครัวเรือนสูงจะทำให้เศรษฐกิจฟื้นตัวล่าช้าและเผชิญภาวะเศรษฐกิจถดถอยยาวนานกว่าประเทศที่มีระดับหนี้ครัวเรือนค่อนข้างต่ำ เนื่องจากครัวเรือนที่กู้ยืมเกือบเต็มจำนวนย่อมไม่สามารถกู้ยืมเพิ่มเติมมาใช้จ่ายกระตุ้นเศรษฐกิจ โดยเฉพาะครัวเรือนที่ภาระหนี้ส่วนใหญ่จมอยู่กับอสังหาริมทรัพย์ซึ่งมักรัดเข็มขัดเพื่อนำเงินมาผ่อนบ้าน การมีภาระหนี้ระยะยาวที่ผูกติดอยู่กับที่อยู่อาศัยยังตัดโอกาสย้ายงานที่อาจอยู่ห่างออกไปแต่ได้ผลตอบแทนที่ดีกว่า

อย่างไรก็ดี ผลลบจากการก่อหนี้ครัวเรือนต่อระบบเศรษฐกิจในภาพรวมยังต้องคำนึงถึงหลากหลายปัจจัยโดยเฉพาะกลไกเชิงสถาบันที่เข้ามากำกับดูแลกระบวนการปล่อยสินเชื่อ ตราบใดที่ระบบการเงินมีความโปร่งใส มีกฎหมายคุ้มครองผู้บริโภคที่แข็งแกร่ง และการกำกับดูแลที่เข้มข้นย่อมทำให้ผลกระทบเชิงลบดังกล่าวลดน้อยลงได้ นอกจากนี้ เครื่องมือป้องกันระดับมหภาคที่มีเป้าหมายในการจัดการความต้องการขอสินเชื่อก็มีประโยชน์ในการควบคุมระดับหนี้ครัวเรือนให้เหมาะสม ตัวอย่างเช่น การกำหนดเพดานอัตราภาระหนี้สินต่อรายได้ (debt service ratio: DSR)

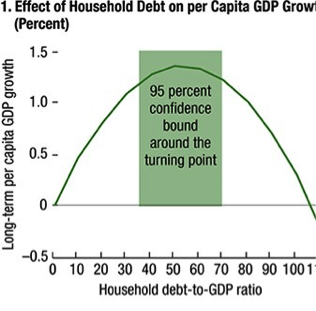

กราฟแสดงความสัมพันธ์ระหว่างสัดส่วนหนี้ครัวเรือนต่อจีดีพีและอัตราการเติบโตของจีดีพีในระยะยาว จะเห็นว่าหนี้ครัวเรือนในระดับต่ำจะช่วยเพิ่มการเติบโตของจีดีพี แต่หากหนี้มีสัดส่วนที่สูงเกินไปจะทำให้เศรษฐกิจหดตัว ภาพจาก Household Debt and Financial Stability

การก่อหนี้ของครัวเรือนไม่ใช่ปัญหาในตัวของมันเอง แต่ปัญหาจะเกิดขึ้นทันทีหากครัวเรือนก่อหนี้เกินความสามารถในการจ่ายคืน หากหันกลับมามองสถานการณ์ปัจจุบันในไทย เราต้องทำความเข้าใจก่อนว่าลูกหนี้จำนวนไม่น้อยไม่ได้ต้องการก่อหนี้เพิ่มหรือผิดนัดชำระหนี้ แต่สภาวะเศรษฐกิจถดถอยในครั้งนี้เกิดจากเหตุการณ์ที่ไม่มีใครคาดฝันคือการระบาดของโควิด-19 ซึ่งไม่ต่างจากสาธารณภัย ภาครัฐจึงมีบทบาทสำคัญอย่างยิ่งในการช่วยเหลือลูกหนี้ซึ่งกู้ยืมโดยบริสุทธิ์ใจแต่โชคร้ายเจอกับวิกฤติเศรษฐกิจจนประสบความยุ่งยากทางการเงิน

‘ล้มละลายโดยสมัครใจ’ ทางออกของปัญหาหนี้ครัวเรือน

หลังภาวะเศรษฐกิจเริ่มไม่สู้ดีนัก ภาครัฐก็มีมาตรการช่วยเหลือด้านสินเชื่อ อาทิ การลดอัตราดอกเบี้ย การพักชำระเงินต้นและดอกเบี้ย รวมถึงลดอัตราผ่อนชำระขั้นต่ำสำหรับบัตรเครดิตและบัตรกดเงินสด อย่างไรก็ดี มาตรการดังกล่าวก็ไม่ต่างจากการใช้เครื่องช่วยหายใจยื้อชีวิตผู้ป่วยอาการหนักโดยหวังว่าเวลาที่เพิ่มขึ้นมาจะเปิดโอกาสให้ผู้ป่วยสามารถฟื้นฟูสุขภาพขึ้นมาได้เอง

ความเชื่อดังกล่าวสวนทางกับงานวิจัยผลลัพธ์จากนโยบายพักหนี้ภาคการเกษตรที่พบว่าเวลาไม่ช่วยอะไร โดยกลุ่มเกษตรกรที่เข้าร่วมโครงการพักหนี้กลับมีภาระหนี้สะสมและอัตราผิดนัดชำระหนี้สูงกว่ากลุ่มเกษตรกรที่ไม่ได้เข้าร่วมโครงการอย่างมีนัยสำคัญ การแก้ปัญหาหนี้สินครัวเรือนจึงถูกฝังอยู่ในระดับ ‘โครงสร้าง’ ไม่ใช่แก้ไขตามกรรมตามวาระเช่นในอดีต

ปัจจุบัน ประเทศไทยให้สิทธิเจ้าหนี้รายย่อยมีสิทธิในการยื่นฟ้องล้มละลายเพียงฝ่ายเดียวซึ่งเป็นการให้สิทธิเจ้าหนี้เหนือกว่าลูกหนี้อย่างเห็นได้ชัด ต่างจากฝั่งนิติบุคคลซึ่งบริษัทในฐานะลูกหนี้สามารถยื่นล้มละลายโดยสมัครใจหรือที่เราอาจคุ้นหูว่าการขอฟื้นฟูกิจการ สถานการณ์หนี้ครัวเรือนที่ไม่สดใสนักจึงเป็นเวลาเหมาะควรที่จะยกระดับสิทธิลูกหนี้รายย่อยให้ทัดเทียมกับเจ้าหนี้โดยเปิดทางให้ลูกหนี้รายย่อยสามารถยื่นขอล้มละลายโดยสมัครใจเช่นกัน

กฎหมายล้มละลายโดยสมัครใจสำหรับบุคคลแทบจะเรียกได้ว่าเป็นมาตรฐานสำหรับกลุ่มประเทศพัฒนาแล้วทั้งสหรัฐอเมริกาและกลุ่มประเทศในสหภาพยุโรป แม้จะมีรายละเอียดปลีกย่อยที่แตกต่างกันออกไปบ้าง แต่หัวใจสำคัญของกฎหมายดังกล่าวคือ ‘สิทธิในการเริ่มต้นชีวิตใหม่’ สำหรับลูกหนี้สุจริตที่อาจโชคไม่ดีนักจนประสบปัญหาทางการเงิน งานวิจัยเชิงประจักษ์ยังพบว่าประเทศที่มีกฎหมายล้มละลายโดยสมัครใจสำหรับบุคคลจะมีสัดส่วนครัวเรือนที่มีหนี้ล้นพ้นตัวน้อยกว่าอีกด้วย

การเพิ่มสิทธิในการยื่นขอล้มละลายของลูกหนี้บุคคลยังเป็นการโอนถ่ายความเสี่ยงในการผิดนัดชำระหนี้จากลูกหนี้สู่เจ้าหนี้ เพราะหากเจ้าหนี้ประเมินความเสี่ยงผิดพลาดแล้วปล่อยสินเชื่อให้กับลูกหนี้ที่ตั้งใจจะเชิดเงินหนีแล้วใช้ช่องทางกฎหมายไปเริ่มต้นชีวิตใหม่ เจ้าหนี้ก็ต้องแบกรับภาระความผิดพลาดในการตัดสินใจปล่อยสินเชื่อของตนเอง

อ่านเผินๆ กลไกดังกล่าวจะทำให้เจ้าหนี้ค่อนข้างเสียเปรียบ แต่อย่าลืมว่าผู้ปล่อยสินเชื่อไม่ว่าจะเป็นธนาคารพาณิชย์หรือสถาบันการเงินที่ไม่ใช่ธนาคาร ต่างก็มีศักยภาพในการประเมินความสามารถในการใช้หนี้ของลูกหนี้สูงกว่า รวมถึงแบกรับความเสี่ยงและการขาดทุนได้มากกว่าครัวเรือนที่มีหนี้สินล้นพ้นตัว

จึงไม่น่าแปลกใจที่ผู้เชี่ยวชาญจะยกย่องว่าการล้มละลายโดยสมัครใจสำหรับบุคคลคือ ‘วิธีที่สำคัญที่สุด’ ในการแก้ไขปัญหาหนี้เกินตัวและมอบโอกาสให้ครัวเรือนที่ประสบปัญหาความยุ่งยากทางการเงินให้กลับเข้ามาผลิตสินค้าและบริการอย่างแข็งขันโดยเร็วที่สุด นอกจากนี้ กระบวนการล้มละลายโดยสมัครใจยังเปิดโอกาสให้ครัวเรือนที่มีปัญหาทางการเงินได้มองเห็นสินทรัพย์ หนี้สิน และความผิดพลาดทางการเงินของตนเองระหว่างทำแผนฟื้นฟู รวมถึงทำงานอย่างใกล้ชิดกับที่ปรึกษาทางการเงินเพื่อให้ไม่ประสบปัญหาซ้ำรอยเดิม

ประเด็นที่หลายคนกังวลที่สุดหากจะมีกฎหมายล้มละลายโดยสมัครใจสำหรับบุคคลคือปัญหาจริยวิบัติ (Moral Hazard) เพราะไม่ใช่ลูกหนี้ทุกคนจะจริงใจกับเจ้าหนี้ และพร้อมจะฉวยโอกาสเอาเปรียบเจ้าหนี้หากมีการปล่อยสินเชื่อโดยไม่รอบคอบ แต่นั่นไม่ได้หมายความว่าเราไม่ควรมีกฎหมายฉบับดังกล่าว เพราะปัญหานี้สามารถป้องกันได้โดยการกำหนดเงื่อนไขลูกหนี้ที่เข้าข่ายอย่างชัดเจน รวมถึงกำหนดบทลงโทษที่รุนแรงหากลูกหนี้แจ้งสินทรัพย์และหนี้สินที่เป็นเท็จหรือจงใจหลอกลวงเจ้าหนี้

อย่างไรก็ดี กฎหมายล้มละลายโดยสมัครใจสำหรับบุคคลไม่ใช่ยาวิเศษที่สามารถแก้ไขปัญหาหนี้ครัวเรือนได้อย่างชะงัด แต่ยังต้องผสมผสานกับมาตรการป้องปรามเชิงรุก เช่น การปรับโครงสร้างหนี้ของลูกหนี้ที่ส่อเค้าว่าจะมีปัญหาในอนาคตอันใกล้ หรือการให้ความรู้ทางการเงินเพื่อสร้างวินัยทางการเงินให้ครัวเรือน

ผู้เขียนมองว่าสถานการณ์หนี้ครัวเรือนในไทยดูน่ากังวลอยู่บ้างแต่ยังอยู่ในระดับที่จัดการได้ การผลักดันให้เกิดกลไกลอัตโนมัติในการแก้ไขปัญหาหนี้ครัวเรือนเพื่อให้พร้อมรับมือวิกฤติในอนาคตจึงมีความสำคัญอย่างยิ่งท่ามกลางภาวะเศรษฐกิจถดถอยที่ไม่รู้ว่าจะฟื้นตัวเมื่อใด

เอกสารประกอบการเขียน

Household Debt and Economic Crises

Household debt: recent developments and challenges

Household Debt and Financial Stability

Comparative Consumer Bankruptcy

The Proposal of Voluntary Bankruptcy for Individual Debtors in Thailand

ได้เวลาออกกฎหมายล้มละลายโดยสมัครใจสำหรับบุคคล เพื่อ ‘ชีวิตใหม่’ หลังโควิด-19

Tags: หนี้ครัวเรือน