ในฐานะคนทำงานในแวดวงธนาคาร คำว่า ‘ฟินเทค’ ลูกผสมระหว่าง การเงิน (Finance) และเทคโนโลยี (Technology) เป็นคำที่ถูกหยิบมาใช้อย่างกลาดเกลื่อนจนเริ่มเบื่อที่จะได้ยิน ในจินตนาการของคนไทย ภาพฟินเทคก็คงไปไม่ไกลกว่าแอปฯ ธนาคารบนโทรศัพท์มือถือสำหรับฝากถอนโอนจ่าย หรือการยกมือถือมายิง QR Code เพื่อชำระเงิน

แต่ฟินเทคมีอะไรที่ไปไกลมากกว่านั้นหรือเปล่า ?

ผู้ที่มาเปิดโลกฟินเทคให้ผมคือเพื่อนชาวจีนแผ่นดินใหญ่ สำหรับเธอ ฟังก์ชันด้านบนเป็นเรื่อง ‘บ้านๆ’ ที่ไม่น่าตื่นเต้นอีกต่อไป เพราะชาวจีนแผ่นดินใหญ่ต่างคุ้นชิ้นกับโปรแกรมแชทอย่าง WeChat ซึ่งมีผู้ใช้รายเดือนหลักพันล้านราย WeChat ถูกจัดอยู่ในฐานะแอปฯ นักฆ่า เพราะรวบรวมฟังก์ชันของหลากหลายแอปฯ ให้จบครับในแอปฯ เดียว ซึ่งในฝั่งของบริการทางการเงิน WeChat สามารถ โอน-จ่าย ได้ไม่ต่างจากแอปฯ ธนาคาร นอกจากนี้ แอปฯ ยังมีฟังกฺชันในการส่งของขวัญ บริจาคเงิน จ่ายค่าปรับ จัดการบัตรเครดิต ซื้อกองทุนรวม ขอสินเชื่อ ซื้อประกัน ฯลฯ

ที่สำคัญ เราสามารถสรุปทุกๆ ธุรกรรมที่ทำบน WeChat แบบรายเดือน เพื่อดูว่าเดือนที่ผ่านมาเราใช้จ่ายไปกับค่าอะไรบ้าง เป็นจำนวนเท่าไร โดยจะมีการจัดหมวดหมู่ประเภทสินค้าและบริการที่เราใช้ เปรียบเสมือนแอปฯ จัดการเงินส่วนบุคคลที่หลายคนใช้กัน แตกต่างตรงที่ WeChat จัดการให้แบบอัตโนมัติหากจ่ายผ่าน WeChat Pay

ในบทความนี้ ผู้เขียนเลยขอพาย้อนไปดูวิวัฒนาการ ‘ฟินเทค’ รวมถึงมองสารพัดเทรนด์ที่กำลังเกิดขึ้นทั่วโลก และน่าจะเกิดขึ้นในอนาคต

ฟินเทค 1.0 – 2.0 จากสายโทรเลขใต้น้ำ สู่จุดเริ่มต้นของยุคดิจิทัล

หากจะพูดถึงจุดเริ่มต้นของเทคโนโลยีทางการเงินแบบครบถ้วนสมบูรณ์ คงต้องย้อนกลับไปเป็นระดับพันปี เทคโนโลยีแรกที่สุดคงหนีไม่พ้น ‘เงิน’ ในรูปแบบเหรียญหรือธนบัตรนี่แหละครับที่นับว่าเป็นสุดยอดแห่งนวัตกรรม เพราะเป็นจุดเริ่มต้นของการจัดสรรทรัพยากรให้มีประสิทธิภาพได้ง่ายยิ่งขึ้น โดยใช้ ‘ตัวกลาง’ เช่น กระดาษที่ปลอมแปลงได้ยาก แล้วสมมติกันเอาว่ากระดาษตรงหน้ามีมูลค่า ‘เทียบเท่า’ กับสินค้าหรือบริการอะไร ถ้าพึงพอใจก็แลกเปลี่ยนกัน

หลังจากเงินถือกำเนิดขึ้นมาบนโลก นวัตกรรมต่อมาที่ถือกำเนิดก็เช่น การจัดตั้งบริษัทร่วมทุนซึ่งเป็นกลไกระดมเงินทุนและกระจายความเสี่ยงยุคแรกเริ่ม ซึ่งเป็นต้นแบบของบริษัทจำกัดในปัจจุบัน ระบบธนาคาร สารพัดตราสารทางการเงิน อาทิ อนุพันธ์ ซึ่งเป็นตราสารที่ไม่มีมูลค่าในตัวเอง แต่ราคาจะอ้างอิงตามสินทรัพย์หรือดัชนีใดๆ ก็ได้ในโลก ตามแต่ตกลงกัน

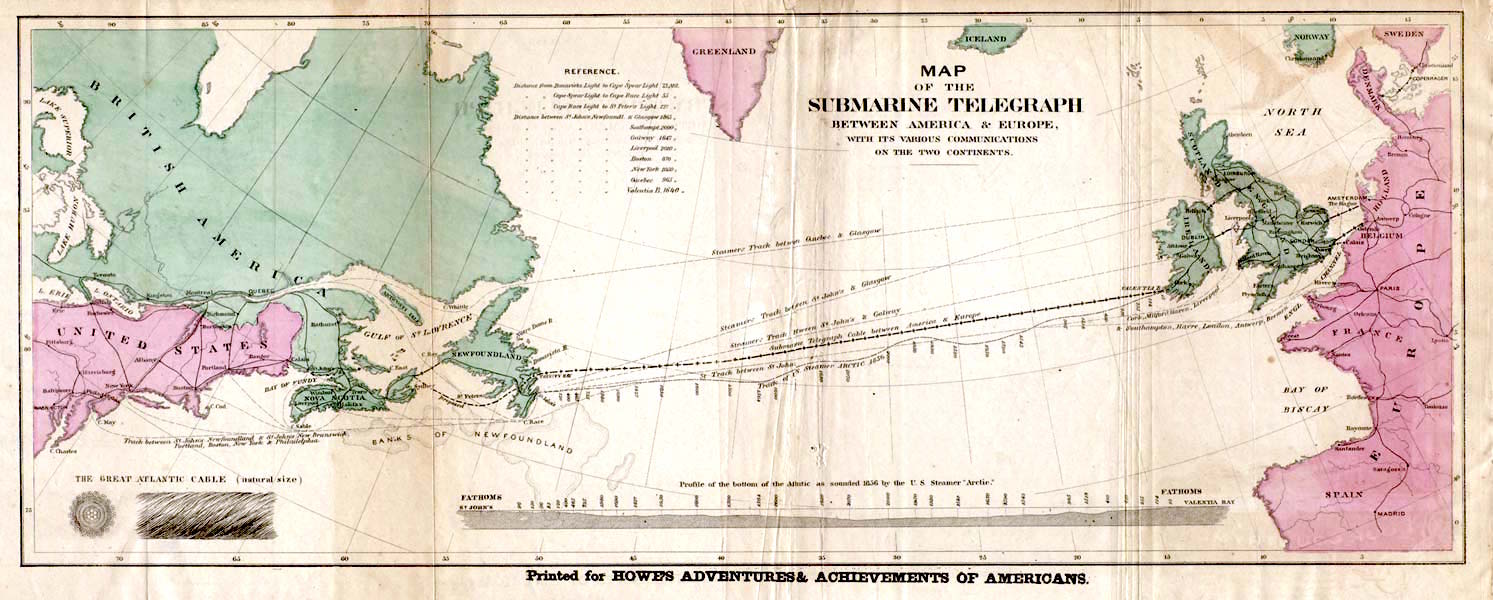

จุดเริ่มต้นของฟินเทคที่ใช้เทคโนโลยีสมัยใหม่ ย้อนหลังกลับไปได้ราว 150 ปี โครงสร้างพื้นฐานทางการเงินที่ถือว่าเป็นเมกะโปรเจ็กต์คือสายโทรเลขข้ามมหาสมุทรแอตแลนติกเมื่อ ค.ศ. 1867 ซึ่งทำให้การสื่อสารระหว่างตลาดสองฝั่งโลกเป็นไปแบบเรียลไทม์ สายโทรเลขดังกล่าวถูกขนานนามว่า ‘อินเทอร์เน็ตยุควิคตอเรีย’ และเป็นจุดเริ่มต้นของโลกาภิวัตน์ในโลกการเงิน ปัจจุบัน การวางสายเคเบิลข้ามมหาสมุทรยังมีอยู่อย่างต่อเนื่อง เพื่อรองรับปริมาณข้อมูลที่ไหลผ่านสองฟากโลกซึ่งเพิ่มขึ้นทุกวัน

แผนที่แสดงโครงการสายโทรเลขใต้น้ำข้ามมหาสมุทรแอตแลนติก ค.ศ. 1867 หรืออินเทอร์เน็ตยุควิคตอเรีย

ระหว่างสงครามโลกครั้งที่ 1 และสงครามโลกครั้งที่ 2 นวัตกรรมทางการเงินก็ชะงักลง แต่สงครามได้ทิ้งมรดกสำคัญซึ่งเป็นรากฐานของโลกสมัยใหม่คือระบบโค้ดที่ถูกนำมาพัฒนาต่อเป็นคอมพิวเตอร์ ฟินเทคในยุค 2.0 จึงเป็นการประยุกต์เครื่องจักรกับบริการธนาคาร เช่น การติดตั้งเครื่องถอนเงินอัตโนมัติ หรือที่เราคุ้นเคยกันว่า ATM (Automated Teller Machine) ตู้แรกในกรุงลอนดอน ประเทศอังกฤษ โดยธนาคารบาร์เคลย์ส เมื่อ ค.ศ. 1967

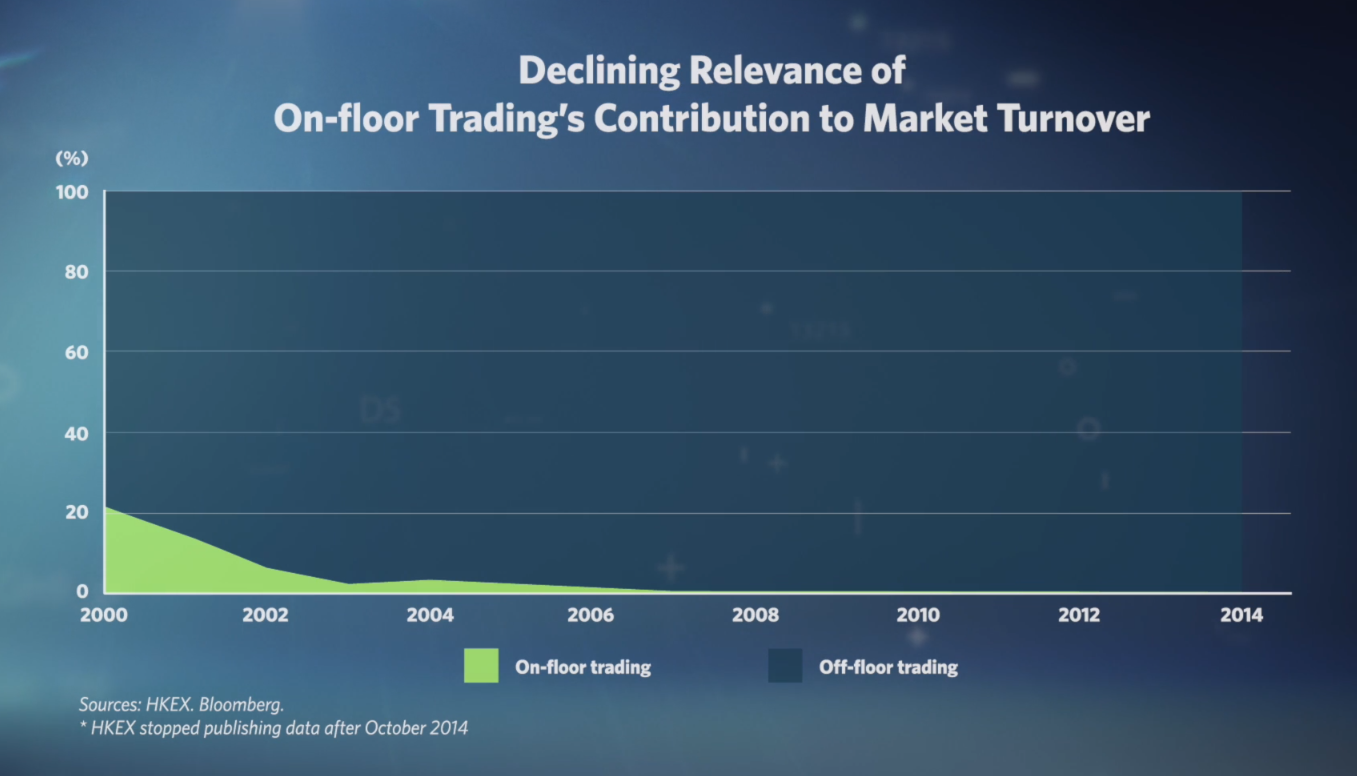

เมื่อคอมพิวเตอร์เริ่มกลายเป็นที่แพร่หลายมากขึ้น ก็เกิดเป็นกระแสเปลี่ยนผ่านสู่ยุคดิจิทัลในแวดวงการเงินการธนาคาร มีการจัดตั้งสถาบันอย่าง SWIFT (Society for Worldwide Interbank Financial Telecommunication) ใน ค.ศ. 1973 ซึ่งเป็นเครือข่าย ‘กระดูกสันหลัง’ ในการสื่อสารระหว่างธนาคารเพื่อทำธุรกรรมทางการเงินทั่วโลกผ่านข้อความที่เป็นสากล ระบบดังกล่าวยังคงใช้อยู่จวบจนปัจจุบัน รวมถึงการก่อตั้ง NASDAQ ใน ค.ศ. 1971 ตลาดหลักทรัพย์ที่ซื้อขายผ่านระบบอิเล็กทรอนิกส์แห่งแรกของโลก และเป็นจุดเริ่มต้นของระบบอัตโนมัติที่ทำให้การซื้อขายแบบดั้งเดิมระหว่างมนุษย์-มนุษย์แทบหมดความสำคัญลง

กราฟแสดงการเปรียบเทียบสัดส่วนของการซื้อขายหุ้นในตลาดหลักทรัพย์ (On-Floor) และนอกตลาดหลักทรัพย์ (Off-floor) เช่น ช่องทางการซื้อขายอิเล็กทรอนิกส์ จะเห็นว่าปัจจุบันแทบไม่เหลือการซื้อขายผ่านช่องทางดั้งเดิมเลย ภาพจาก Introduction to FinTech

ระบบอัตโนมัติเหล่านี้เองที่หลายคนมองว่าอยู่เบื้องหลังเหตุการณ์ ‘วันจันทร์สีดำ (Black Monday)’ ที่ดัชนีในตลาดหุ้นพร้อมใจกันร่วงอย่างน่าใจหายเมื่อวันจันทร์ที่ 19 ตุลาคม ค.ศ. 1987 โดยมีชนวนมาจากตลาดหุ้นในฮ่องกง และลุกลามไปยังตลาดหุ้นในสหราชอาณาจักร สหรัฐอเมริกา ออสเตรเลีย และสเปน โดย ณ สิ้นเดือนตุลาคมปีดังกล่าว ดัชนีตลาดหุ้นลดลงราว 20-40 เปอร์เซ็นต์ทั่วโลก นักเศรษฐศาสตร์หลายคนมองว่าการที่ดัชนีลดลงอย่างฮวบฮาบ อาจมีสาเหตุมาจากที่บริษัทจัดการกองทุนใช้โปรแกรมในการซื้อขายหุ้นอัตโนมัติ กล่าวคือ ระบบที่จะซื้อหรือขายเมื่อราคาหุ้นแตะระดับราคาที่กำหนดไว้ เมื่อราคาโดยรวมของหุ้นตกลงถึงระดับหนึ่ง ระบบอัตโนมัติจึงเทขายแบบไม่ลืมหูลืมตา ฉุดทั้งตลาดให้ดิ่งลงเหว

เทคโนโลยีของทั้งสองยุคอาจดูไม่น่าตื่นเต้นสำหรับเราๆ ท่านๆ ที่มีธนาคารบนโทรศัพท์มือถือ แต่อย่างน้อย ประวัติศาสตร์ฟินเทคก่อนศตวรรษที่ 21 ก็น่าจะพอทำให้เราเห็นภาพว่าเทคโนโลยีทางการเงินนั้นเปลี่ยนแปลงได้รวดเร็วเพียงใด

ฟินเทค 3.0 – 4.0 การผงาดของฟินเทค-เทคฟิน และอนาคตของโลกการเงิน

ผู้เชี่ยวชาญทั่วโลกต่างลงความเห็นคล้ายคลึงกันว่า อุตสาหกรรมธนาคารค่อนข้างเป็นกลุ่มธุรกิจที่ใกล้ชิดกับนวัตกรรมและเทคโนโลยี แต่หลังจากวิกฤตซับไพรม์เมื่อราว 10 ปีที่ผ่านมา ท่ามกลางสภาวะเศรษฐกิจถดถอย สถาบันการเงินทั่วโลก โดยเฉพาะสหรัฐอเมริกา ต่างถูก ‘คุมประพฤติ’ ผ่านกฎระเบียบที่เข้มข้นขึ้น ทำให้เม็ดเงินจำนวนมหาศาลของธนาคารยักษ์ใหญ่ถูกทุ่มไปกับความพยายาม ‘ทำตามกฎหมาย’ พร้อมกับปรับโครงสร้างองค์กรเพื่อรับมือกับภาวะซบเซา และวางแผนฟื้นฟูความเชื่อมั่นของเหล่านักลงทุนที่มองว่าธนาคารเป็นผู้ร้ายที่จุดชนวนวิกฤติเศรษฐกิจโลก ในขณะที่นวัตกรรมได้รับการให้ความสำคัญเป็นลำดับท้ายๆ

ภาวะซบเซาดังกล่าวยังทำให้เหล่าพนักงานในอุตสาหกรรมการเงินตกงาน เกิดเป็นโอกาสของสตาร์ตอัปทางการเงินที่จะกวาดผู้มีความรู้ความสามารถให้มาทำงานกับองค์กร กฎเกณฑ์ที่เข้มงวดยังทำให้ธนาคารขยับตัวลำบาก สบจังหวะกับการถือกำเนิดของสมาร์ตโฟน ทำให้ฟินเทคฉวยโอกาสดังกล่าวเจาะเข้ากลุ่มตลาดที่หมดศรัทธากับสถาบันการเงินดั้งเดิม หรือกลุ่มลูกค้าที่ธนาคารเข้าไม่ถึง

เรียกได้ว่าวิกฤตซับไพรม์ได้สร้างโอกาสให้ฟินเทคผงาด!

ผู้เล่นหลักในตลาดฟินเทคปัจุบันสามารถแบ่งออกเป็น 2 กลุ่ม คือ สตาร์ตอัปขนาดเล็กซึ่งมักจับมือกับสถาบันการเงินดั้งเดิม และบริษัทเทคโนโลยีสารสนเทศยักษ์ใหญ่ที่หันมาสนใจที่จะให้บริการทางการเงิน หรือ เทคฟิน ทั้งสองกลุ่มต่างส่งมอบบริการทางการเงินผ่านรูปแบบธุรกิจใหม่ ด้วยเทคโนโลยีใหม่ ที่ฉีกกรอบการเงินการธนาคารแบบดั้งเดิมอย่างไม่เหลือเค้าเดิม ยกตัวอย่างเช่น

- รับถอนโอนจ่ายผ่านโทรศัพท์มือถือ – การรับถอนโอนจ่ายถือเป็นธุรกรรมพื้นฐานของธนาคารแบบดั้งเดิม ฟินเทคที่โดดเด่นเป็นอันดับต้นๆ ในบริการนี้คงหนีไม่พ้น M-PESA ก่อตั้งโดยบริษัทโทรคมนาคม Safaricom ประเทศเคนยา ซึ่งเป็นบริการรับถอนโอนจ่ายแบบไร้สาขา เจาะกลุ่มลูกค้าตลาดล่างที่ธนาคารแบบดั้งเดิมเมินที่จะมอง โดย M-PESA เปิดโอกาสให้ผู้ใช้ทำธุรกรรมผ่านมือถือที่ไม่ใช่สมาร์ตโฟน และสามารถฝาก/ถอนเงินผ่านตัวแทนที่เป็นเครือข่ายของผู้ให้บริการ ซึ่งก็คือร้านขายของชำท้องถิ่นที่กระจายอยู่ทั่วประเทศ

อีกหนึ่งสตาร์ตอัปที่น่าสนใจคือ TransferWise ซึ่งแก้ไขปัญหาโอนเงินระหว่างประเทศแบบดั้งเดิมที่ค่าธรรมเนียมสูงลิบลิ่ว โดยใช้ระบบจับคู่ความต้องการโอนเงินของคนสองกลุ่มในสองประเทศ แทนที่จะทำการโอนเงินจริงๆ โดยเก็บค่าธรรมเนียมถูกกว่าการโอนเงินแบบดั้งเดิมถึง 8 เท่า

แผนภาพแสดงการทำงานของ Transferwise โดย Kathrin ชาวเยอรมันต้องการโอนเงินสกุลยูโรไปให้จอห์น เป็นสกุลปอนด์ที่ประเทศอังกฤษ การโอนเงินแบบดั้งเดิมคือผ่านระบบธนาคารโดยตรง และต้องแปลงเงินสกุลดังกล่าวจากยูโรไปปอนด์ ในขณะที่ Transferwise จะทำการจับคู่กับผู้ใช้คนอื่นๆ ที่ต้องการทำธุรกรรมสวนทางกัน เช่น Adam ต้องการโอนเงินสกุลปอนด์จากอังกฤษไปให้กับ Eve เป็นสกุลยูโรในเยอรมัน เมื่อจับคู่กันได้ ก็ไม่จำเป็นต้องโอนเงินออกนอกประเทศ ภาพจาก transferwise.com

- ระดมเงินทุนทางเลือก – หากคุณเป็นบริษัทขนาดเล็ก การระดมทุนแบบดั้งเดิมก็คงหนีไม่พ้นการวิ่งขายไอเดียให้กับเหล่านักลงทุนกระเป๋าหนัก แล้วหวังว่าจะได้รับเงินก้อนใหญ่มาพัฒนาสินค้าหรือผลิตภัณฑ์ของตัวเอง แต่สำหรับคนรุ่นใหม่ที่เหนื่อยหน่ายที่คิดว่าไอเดียตัวเองเจ๋ง แต่ไม่อยากไปวิ่งหานักลงทุน การระดมทุนจากมวลชน (Crowdfunding) คนละเล็กละน้อยก็เป็นทางเลือกที่ได้รับความนิยมในปัจจุบัน โดยมีแพลตฟอร์มชื่อดังที่หลายคนรู้จักกันดีคือ Kickstarter ซึ่งมีการระดมเงินทุนตั้งแต่ชุดเฟอร์นิเจอร์ บอร์ดเกม ไปจนถึงการทำสารคดีชนเผ่าในแอมะซอน

ในมุมมองของบริษัทขนาดใหญ่ การนำบริษัทเข้าตลาดหลักทรัพย์เพื่อระดมเงินทุนผ่านการขายหุ้นสามัญแก่สาธารณชน แต่กระบวนการดังกล่าวค่อนข้างยุ่งยาก ต้องผ่านกฎเกณฑ์มากมายหลายหลากจากองค์กรที่ทำหน้าที่กำกับดูแล แถมผู้ถือหุ้นเดิมก็อาจต้องหวั่นใจว่าวันหนึ่งบริษัทอาจถูกเทคโอเวอร์ ในโลกการเงินปัจจุบัน บริษัทใหญ่มีทางเลือกในการออกเงินดิจิทัลเพื่อระดมทุน หรือที่คุ้นหูกันว่าไอซีโอ (ICO — Initial Coin Offering) โดยนักลงทุนจะได้เงินดิจิทัลแทนที่จะได้หุ้นไป ตามเงื่อนไขและสิทธิที่บริษัทกำหนด

- กู้เงินแบบไม่ต้องผ่านธนาคาร – หลายคนอาจแปลกใจว่าการกู้เงินแบบไม่ผ่านธนาคารนั้นน่าแปลกตรงไหน เพราะปัจจุบัน เราก็สามารถเข้าถึงสินเชื่อแบบไม่ต้องผ่านธนาคารโดยโทรตามเบอร์โทรศัพท์ที่ติดบนเสาไฟฟ้า แบมือขอพ่อแม่พี่น้องร่วมสายเลือด หรือแม้กระทั่งหยิบยืมจากเพื่อนร่วมงาน การกู้ยืมเงินแบบเพียร์ทูเพียร์ หรือ P2P ก็มีคอนเซ็ปต์คล้ายกับกู้เงินจากเพื่อนนี่แหละครับ เพียงแต่เพื่อนที่ว่าเป็นเพื่อนบนโลกอินเทอร์เน็ต

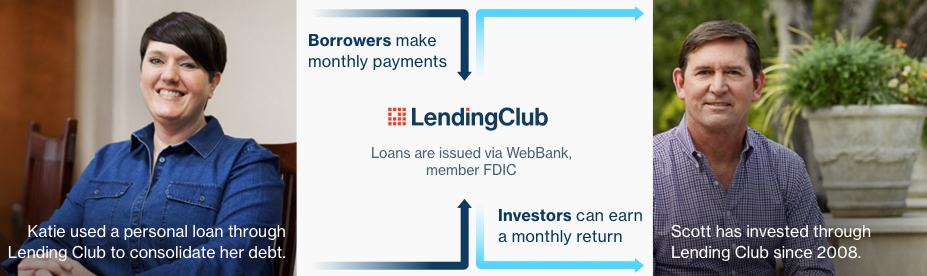

แพลตฟอร์มกู้ยืมเงินแบบ P2P ซึ่งเป็นที่รู้จักมากที่สุดคือ Lending Club ในสหรัฐอเมริกา ซึ่งเป็นเสมือนเว็บไซต์จับคู่ระหว่างผู้ที่ต้องการกู้ยืมเงิน และผู้ที่ต้องการปล่อยสินเชื่อ โดยแพลตฟอร์มจะเป็นผู้ทำการประมวลผลข้อมูล ตรวจสอบเครดิต และประเมินความเสี่ยงของสินเชื่อเพื่อกำหนดอัตราดอกเบี้ยที่เหมาะสม สร้างเป็นสถานการณ์ที่ใครๆ ก็ได้ประโยชน์ เพราะผู้กู้ก็ได้สินเชื่อเร็วและง่าย ในอัตราดอกเบี้ยที่ต่อรองได้ ส่วนผู้ให้กู้ก็ได้ผลตอบแทนที่สูงกว่าฝากเงินกับธนาคาร และสามารถกระจายความเสี่ยงเพราะยอดปล่อยกู้ต่ำสุดต่อสินเชื่ออยู่ที่ราว 750 บาทเท่านั้น

Lending Club คือแพลตฟอร์มซึ่งผู้ที่ต้องการสินเชื่อได้มาพบกับนักลงทุนที่ต้องการปล่อยสินเชื่อ การตัดธนาคาร ซึ่งเป็นตัวกลางดั้งเดิมออกจากสมการทำให้ทั้งผู้กู้จ่ายดอกเบี้ยน้อยลง และได้เงินรวดเร็วขึ้น ส่วนนักลงทุนก็มีทางเลือกในการลงทุนที่ให้ผลตอบแทนมากขึ้น ภาพจาก lendingclub.com

นอกจากเหล่าสตาร์ตอัปข้างต้น ผู้เล่นที่ต้องจับตามองคือเหล่าบริษัทเทคโนโลยี เช่น Alibaba หรือ Tencent ที่กระโดดเข้ามาเป็นผู้ให้บริการทางการเงิน โดยใช้ข้อได้เปรียบจากการที่มีฐานข้อมูลผู้บริโภคขนาดมหึมาทำให้สามารถเสนอบริการทางการเงินได้แบบเข้าใจและเข้าถึงกว่าสถาบันการเงินดั้งเดิม

อนาคตของฟินเทค เราอาจได้เห็นบริษัทเทคโนโลยีเข้ามามีบทบาทแทนสถาบันการเงินดั้งเดิมมากขึ้น รวมถึงการหยิบจับข้อมูลมหาศาลบนโลกอินเทอร์เน็ตเพื่อสร้างความสะดวกสบายและพึงพอใจสูงสุดให้กับผู้บริโภค โลกของการลงทุนก็อาจถูกพลิกโฉมไปจากเทคโนโลยีปัญญาประดิษฐ์ (Artificial Intelligence) ซึ่งอาจมาพร้อมกับคำถามว่าใครจะเป็นผู้รับผิดชอบทางกฎหมายหากปัญญาประดิษฐ์ทำงานผิดพลาด และเทรนด์สุดท้ายคงหนีไม่พ้นสกุลเงินเข้ารหัส (Cryptocurrency) ที่แม้ปัจจุบันจะถูกมองว่าเป็นสินทรัพย์เพื่อการเก็งกำไร แต่ในอนาคต สกุลเงินเหล่านั้นอาจมาแทนที่สกุลเงินแบบดั้งเดิมในฐานะเงินที่ใช้ในชีวิตประจำวันจริงๆ

ในช่วง 10 ปีที่ผ่านมา เราได้เห็นพัฒนาการที่น่าตื่นตาตื่นใจในโลกการเงินการธนาคาร สตาร์ตอัปและเหล่าบริษัทด้านเทคโนโลยีต่างเข้ามาช่วงชิงฐานที่มั่นทางธุรกิจของสถาบันการเงินดั้งเดิม ส่วนอีก 10 ปีข้างหน้า จะมีนวัตกรรมอะไรเกิดขึ้นใหม่ ผมจะยังมีงานทำอยู่หรือไม่ (ฮือ) และเหล่านักการเงินจะเป็นต้นเหตุวิกฤติเศรษฐกิจอีกครั้งหรือเปล่า (ฮา) ก็ได้แต่ลุ้นแบบใจเต้นตุ้มๆ ต่อมๆ ว่าใครจะอยู่ ใครจะไป

เอกสารประกอบการเขียน

- Introduction to FinTech by Hong Kong University

- WeChat Gives Glimpse into The Future of Banking

- The Rise of Fintech in Finance