ตั้งแต่ต้นปีที่ผ่านมา คนไทยหลายคนคงคุ้นหูกับคำว่าไอพีโอ (Initial Public Offering: IPO) จากกระแสบริษัท ปตท. น้ำมัน และการค้าปลีก จำกัด (มหาชน) หรือ PTTOR ที่จะระดมเงินทุนจากสาธารณชนครั้งแรก

ไอพีโอนั้นเปรียบเสมือนอีกขึ้นหนึ่งของวัฏจักรชีวิตของบริษัท หลังจากที่หาแหล่งเงินทุนจากคนรู้จักหรือกู้เงินจากธนาคารแล้วยังไม่เพียงพอที่จะต่อยอดการเติบโตในอนาคต จะรอเก็บหอมรอมริบจากกำไรในแต่ละปีก็รู้สึกเสียดายเวลาและโอกาส จึงมาถึงทางเลือกสุดท้าย คือการเปิดประตูสู่การเป็นบริษัทจำกัดมหาชนเพื่อระดมเงินทุกจากสาธารณะ

แต่กระบวนการไอพีโอนั้นใช้เวลายืดเยื้อยาวนาน ต้องอาศัยบริษัทภายนอกมาประเมินมูลค่าหลักทรัพย์ จัดเตรียมเอกสาร พร้อมทั้งช่วยกันขายหุ้นให้หมดก่อนวันเปิดตัว ค่าธรรมเนียมในการจัดการจึงสูงลิ่วโดยคิดเป็นราว 5 ถึง 7 เปอร์เซ็นต์ของเงินที่ระดมทุนได้ เช่นบริษัท MMT ระดมเงินทุนทั้งสิ้น 100 ล้านบาท ก็ต้องเสียค่าธรรมเนียมไป 7 ล้านบาท ส่วนเงินที่เข้ากระเป๋าบริษัทจริงๆ มีเพียงแค่ 93 ล้านบาทเท่านั้น

นอกจากนี้ เหล่าบริษัทผู้ประเมินราคาและจัดจำหน่ายมีแนวโน้มที่จะกดราคาเสนอขายในวันที่ไอพีโอต่ำกว่าราคาจริง เพื่อให้มั่นใจว่าจะมีนักลงทุนจองซื้อหุ้นทั้งหมด อีกทั้งยังเปิดทางให้ราคาหุ้นวิ่งขึ้นในการเปิดตัววันแรกเช่นที่เราเห็นจากการเสนอขาย PTTOR ที่ราคาวันแรกพุ่งไปถึง 62 เปอร์เซ็นต์

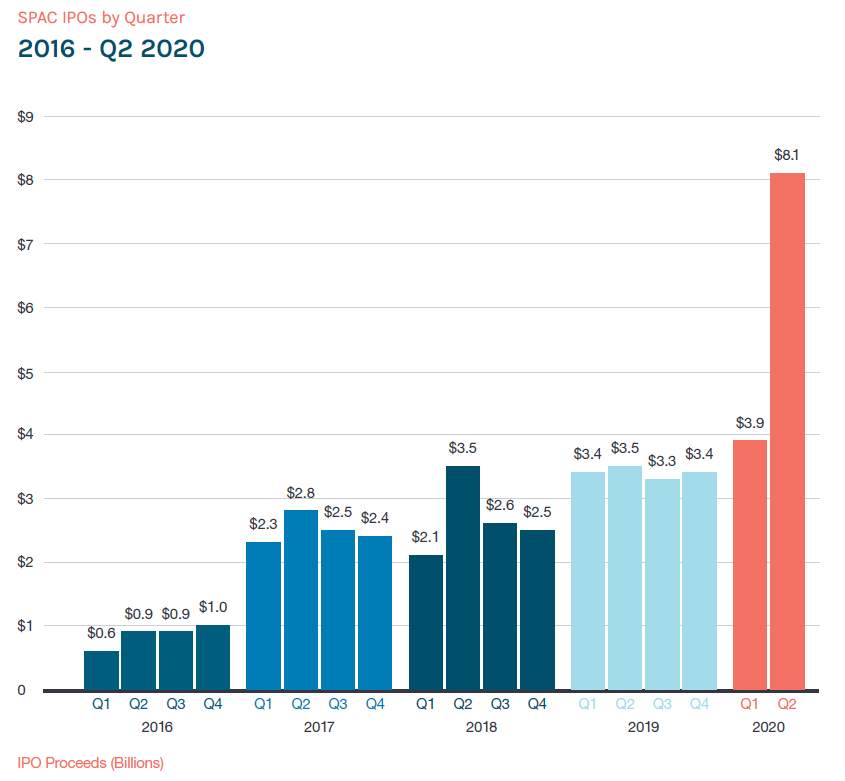

เพื่อหลีกหนีต้นทุนราคาแพงเหล่านี้ เหล่าสตาร์ทอัพแห่งซิลิคอนแวลลีย์จึงหนีไปเลือกระดมทุนจาก SPACs ที่ย่อมาจาก Special Purpose Acquisition Companies ซึ่งแปลไทยได้ตรงตัวว่า บริษัทที่มีวัตถุประสงค์เฉพาะคือการควบรวมกิจการ การระดมทุนรูปแบบดังกล่าวกลับมาเป็นที่นิยมอีกครั้งในสหรัฐอเมริกา โดยมียอดการระดมทุนสูงถึงแปดหมื่นล้านดอลลาร์สหรัฐฯ เมื่อปีที่ผ่านมา หรือคิดเป็นราว 20 เท่าของมูลค่าการระดมทุนผ่านไอพีโอของบริษัทในประเทศไทย

มูลค่าการระดมทุนผ่าน SPACs รายไตรมาสระหว่าง ค.ศ. 2016 – 2020 (หน่วย: พันล้านดอลลาร์สหรัฐฯ)

ถึงตรงนี้หลายคนอาจสงสัยว่า SPACs ต่างจากไอพีโออย่างไร ดอน บัตเลอร์ ผู้จัดการกองทุนสรุปความแตกต่างไว้ในหนึ่งประโยคสั้นๆ ว่า “ไอพีโอคือการที่บริษัทต้องพยายามหาเงินเข้ากระเป๋า แต่ SPACs คือการที่ ‘เงิน’ ต้องเป็นฝ่ายมองหาบริษัทที่น่าลงทุน”

SPACs ทำงานอย่างไร

SPACs คือบริษัทที่ก่อตั้งโดยมีจุดประสงค์ตามชื่อคือ มองหาสตาร์ทอัพที่น่าสนใจเพื่อเข้าซื้อกิจการ โดย SPACs นั้นไม่ต่างจากเปลือกเปล่าๆ ที่ไม่ได้ดำเนินธุรกิจใดๆ จึงได้ชื่อเล่นว่า ‘บริษัทเช็คเปล่า’ ที่ระดมเงินทุนจากนักลงทุนในตลาดเพื่อนำไปเข้าซื้อกิจการอะไรก็ได้ตามแต่ที่ผู้บริหารและผู้ถือหุ้นเห็นพ้องต้องกันว่าเหมาะสม โดยสามารถแบ่งออกเป็น 3 ขั้นตอนดังนี้

1. ระดมทุนโดยการไอพีโอ (ใช้เวลาประมาณ 8 สัปดาห์)

อ้าว ไหนบอกว่า SPACs ไม่ใช่การไอพีโอ แต่ทำไมขั้นตอนแรกก็เริ่มจากการไอพีโอเลยล่ะ?

แต่ช้าก่อน การไอพีโอนั้น คือการขายหุ้นของ SPACs กล่าวคือการระดมทุนจากสาธารณะเพื่อนำมากองไว้ใน SPACs ซึ่งนับว่าเป็นขั้นตอนที่เรียบง่ายเพราะบริษัทไม่ได้ทำธุรกิจอะไรในอดีต เปิดแค่ชื่อทีมบริหารและผู้ก่อตั้งเพื่อประกาศขายฝันกับนักลงทุนที่ต้องการลงขันว่า จะนำเงินที่ได้ไปมองหาเหล่าสตาร์ทอัพที่จะเติบโตเป็น ‘ยูนิคอร์น’ ในอนาคตเหมือนกับเฟซบุ๊ก กูเกิล แอปเปิล หรืออาลีบาบา

แต่ในขณะที่ยังมองหาบริษัทไม่ได้ ก็จะฝากเงินไว้กับ ‘บุคคลที่สาม’ ผู้ไว้วางใจได้เช่นธนาคาร เพื่อเป็นการการันตีว่าเหล่าผู้บริหารจะไม่นำเงินที่จัดหามาจากประชาชนไปใช้ผิดวัตถุประสงค์ของบริษัท

2. มองหาสตาร์ทอัพที่มีศักยภาพ (ใช้เวลาประมาณ 19 เดือน)

ขั้นตอนนี้คือขั้นตอนที่สำคัญที่สุดของการก่อตั้ง SPACs เพราะถ้าเลือกลงทุนในสตาร์ทอัพที่วันหนึ่งเติบโตกลายเป็นยูนิคอร์นในอนาคต เงินลงทุนก็จะเติบโตแบบก้าวกระโดดกลายเป็นเศรษฐีใหม่แบบไม่รู้ตัว แต่หากเลือกลงทุนผิดที่ผิดทาง เงินที่จัดหามาได้ในข้อ 1 ก็อาจสลายกลายเป็นอากาศภายในระยะเวลาไม่นาน

3. ปิดดีล (ใช้เวลาประมาณ 3-5 เดือน)

หลังจากเจอบริษัทที่ถูกต้องตรงใจ พูดคุยโครงสร้างหลังการควบรวม และมูลค่ากิจการ ขั้นตอนสุดท้ายก็คือการประกาศควบรวมอย่างเป็นทางการ พร้อมทั้งขออนุมัติจากผู้ถือหุ้น หาก SPACs ใช้เงินทุนที่ระดมมาในขั้นตอนแรกเพื่อลงทุนในกิจการอื่นจนหมด SPACs ก็จะกลายสภาพเป็นบริษัทโฮลดิงธรรมดาทั่วไปที่สร้างรายได้จากการถือหุ้นในธุรกิจอื่น

แต่ไม่ใช่ทุก SPACs ที่ไปถึงฝัน หากบริษัทไม่สามารถหาสตาร์ทอัพเพื่อทำการควบรวมได้สำเร็จ สุดท้ายปลายทางของ SPACs คือการคืนเงินทั้งหมดให้กับนักลงทุน ซึ่งส่วนใหญ่จะมีกำหนดระยะเวลาไว้คือ 2 ปีหรือมากกว่า

จุดเด่นที่ทำให้ SPACs ครองใจบริษัทสตาร์ทอัพ คือขั้นตอนที่ไม่ยุ่งยากเพราะสามารถคุยกับผู้บริหาร SPACs ซึ่งมีอำนาจตัดสินใจลงทุนได้โดยตรง ทำให้สามารถเจรจาเรื่องมูลค่าบริษัท โครงสร้างหลังการควบรวม รวมถึงเงื่อนไขต่างๆ นานาที่อาจไม่สามารถทำได้หากต้องการนำบริษัทเข้าไประดมทุนในตลาดหลักทรัพย์โดยการไอพีโอ

นอกจากนี้ SPACs ยังเปิดโอกาสใหม่ๆ ให้กับนักลงทุนรายย่อยที่ต้องการลงทุนในบริษัทสตาร์ทอัพที่ไม่ได้อยู่ในตลาดหลักทรัพย์ จากเดิมที่นักลงทุนในสตาร์ทอัพเหล่านี้มักจำกัดอยู่ในแวดวงนักลงทุนสถาบันที่พร้อมจะรับความเสี่ยง หรือมหาเศรษฐีที่พร้อมควักกระเป๋าสตางค์ให้ผู้ประกอบการหน้าใหม่ SPACs ถือเป็นการปลดล็อกครั้งใหญ่ที่นักลงทุนอย่างเราๆ ท่านๆ สามารถลงทุนในสตาร์ทอัพเหล่านั้นได้โดยไม่ต้องรอวันไอพีโอ

ผลตอบแทนและความเสี่ยงจากการลงทุนใน SPACs

โครงสร้างการลงทุนแบบ SPACs ไม่ใช่เรื่องใหม่ แต่เกิดขึ้นในสหรัฐอเมริกามายาวนานกว่าสองทศวรรษ แต่ปี พ.ศ. 2563 เปรียบเสมือนการกลับมาอีกครั้งอย่างยิ่งใหญ่ของ SPACs ด้วยอัตราการควบรวมสำเร็จที่มากขึ้น ขนาดกองทุนที่ใหญ่ขึ้น และผู้ก่อตั้งบริษัทที่จะนำหน้าที่เลือกเฟ้นสตาร์ทอัพคือแนวหน้าในภาคธุรกิจ เช่น บิล แอ็กแมน (Bill Ackman) ผู้จัดการกองทุนเฮดจ์ฟันด์ที่ทำกำไรมหาศาลครั้งแล้วครั้งเล่า และผู้ก่อตั้ง SPACs ที่ระดมเงินทุนได้สูงถึง 4 พันล้านดอลลาร์สหรัฐฯ นับเป็น SPACs ที่มีเงินลงทุนสูงที่สุดในปัจจุบัน

กระแสดังกล่าวดูจะแรงแบบฉุดไม่อยู่ เพราะเมื่อเดือนมกราคมที่ผ่านมามี SPACs ที่ก่อตั้งใหม่เกิดขึ้นเฉลี่ย 5 บริษัทในทุกวันทำการ และระดมเงินได้รวมกว่า 2.6 หมื่นล้านดอลลาร์สหรัฐฯ

อย่างไรก็ดี ยิ่งตลาด SPACs คึกคักมากขึ้นเท่าไหร่ ความเสี่ยงของนักลงทุนรายย่อยก็ยิ่งสูงขึ้นเท่านั้น เพราะต่อให้เม็ดเงินใน SPACs จะมหาศาลเพียงใด แต่สตาร์ทอัพที่มีศักยภาพในการเติบโตกลายเป็นยูนิคอร์นก็ไม่สามารถพบได้ทุกหัวมุมถนน ในขณะเดียวกัน ผู้ก่อตั้ง SPACs เองก็มีแรงจูงใจที่จะ ‘ปิดดีล’ ให้ได้เร็วที่สุด มิฉะนั้น อาจต้องคืนเงินทั้งหมดให้กับผู้ถือหุ้นตามสัญญา แถมยังต้องควักกระเป๋าจ่ายเงินค่าบริหารจัดการทั้งหมดเอง

แรงจูงใจเช่นนี้เอง ทำให้ผู้บริหาร SPACs มีแนวโน้มจะเข้าซื้อหุ้นของกิจการในสัดส่วนที่สูงกว่าค่าเฉลี่ย (เพราะเกรงว่าจะใช้เงินไม่หมด) และบริษัทที่เข้าซื้อจำนวนไม่น้อยกลับเป็นสตาร์ทอัพเกรดบี โดยมีการศึกษาพบว่ามูลค่าของกิจการเหล่านี้จะลดลงราว 1 ใน 3 หลังเวลาผ่านไปหนึ่งปี อย่างไรก็ดี หากเป็นกลุ่ม SPACs คุณภาพดีที่บริหารโดยมืออาชีพ ก็จะสร้างผลตอบแทนเฉลี่ยได้ในอัตราที่สูงกว่าตลาดรวมถึงบริษัทที่เข้าตลาดแบบไอพีโอ

ดังนั้น แค่เห็นว่าเป็น SPACs อาจไม่เพียงพอ แต่ต้องดูในรายละเอียดด้วยว่า ผู้ที่จะนำเงินของเราไปลงทุนมีความน่าเชื่อถือเพียงใด และโครงสร้างผลตอบแทนผู้บริหาร SPACs มีความเป็นธรรมต่อนักลงทุนรายย่อยหรือไม่

สำหรับใครที่สนใจจะลงทุนใน SPACs ผู้เขียนก็ต้องขอแสดงความเสียใจด้วยที่ต้องแจ้งว่าเกณฑ์การระดมเงินลงทุนจากตลาดหลักทรัพย์ในไทยนั้น ยังไม่เอื้อต่อการเกิด SPACs อีกทั้งตลาดสตาร์ทอัพไทยเองก็ไม่ได้คึกคักเฉกเช่นในต่างประเทศ โดยจนป่านนี้ก็ยังไม่พบ ‘ยูนิคอร์น’ ที่จะพอเชิดหน้าชูตาสักที

ส่วนใครก็มีลู่ทางลงทุนในต่างประเทศ นอกจากความเสี่ยงข้างต้นที่ต้องระมัดระวังแล้ว อย่าลืมคิดความเสี่ยงด้านอัตราแลกเปลี่ยนเพิ่มเข้าไปด้วยนะครับ!

อ้างอิง

Update on Special Purpose Acquisition Companies

Special Purpose Acquisition Companies: An Introduction

What the SPAC craze means for tech investing

Why SPACs are Wall Street’s latest craze

Wall Street’s New Favorite Deal Trend Has Issues

Tags: SPACs, IPO, Economic Crunch