เมื่อกลางเดือนตุลาคม 2560 ที่ผ่านมา มีข่าวว่าสำนักงานประกันสังคม (สปส.) เตรียมเก็บเงินสมทบสำหรับผู้ประกันตนเพิ่มขึ้นจากเดิม 750 บาท เป็น 1,000 บาท ท่ามกลางเสียงวิพากษ์วิจารณ์ทั้งจากฝั่งนายจ้างและลูกจ้าง

นิด้าโพลสำรวจความเห็นของผู้ประกันตนพบว่า ผู้ตอบแบบสำรวจ 57 เปอร์เซ็นต์ไม่เห็นด้วยกับการเรียกเก็บเงินสมทบเพิ่ม เกินกว่าหนึ่งในสี่เห็นว่าจะไม่ได้รับประโยชน์มากขึ้นจากการเรียกเก็บเงินสมทบเพิ่ม อย่างไรก็ตาม พล.อ.ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี ให้สัมภาษณ์ว่า ในขณะนี้ยังไม่มีการดำเนินการใดๆ ทั้งสิ้น เป็นเพียงแค่การเตรียมการและหารือเท่านั้น

คำถามสำคัญที่หลายๆ คนอยากรู้คือ สปส. จะเก็บเงินสมทบเพิ่มขึ้นจริงหรือไม่? ถ้าจริง ทำไมจึงต้องเก็บเงินสมทบเพิ่มขึ้น?

ทำไมต้องเก็บเงินสมทบเพิ่มขึ้น?

จากกระแสข่าว นพ.สุรเดช วลีอิทธิกุล เลขาธิการสำนักงานประกันสังคมชี้แจงว่า “ผมอยากย้ำว่าไม่ได้ถังแตก การปรับเพดานเงินสมทบเพื่อให้ผู้ประกันตนได้สิทธิประโยชน์ทั้งระยะสั้นและระยะสั้นยาว” คำถามสำคัญในที่นี้คือ ผู้ประกันตนได้สิทธิประโยชน์มากขึ้นจริงหรือไม่? และกองทุนประกันสังคมไม่ได้ถังแตกจริงหรือไม่?

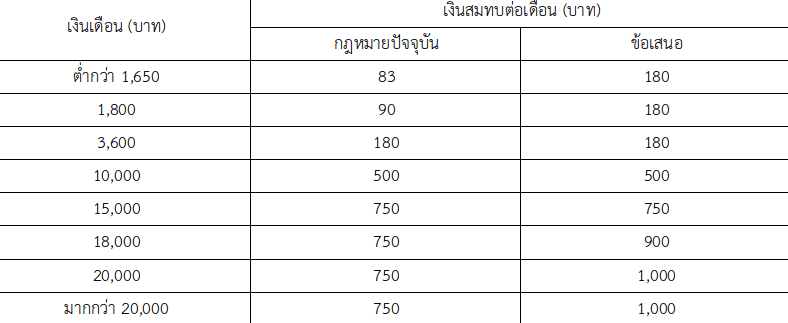

ผู้ประกันตนที่ต้องจ่ายเงินสมทบเพิ่มขึ้นจะได้สิทธิประโยชน์มากขึ้นจริง เนื่องจากสิทธิประโยชน์หลายกรณีถูกคำนวณจากฐานเงินเดือน เมื่อปรับเพิ่มฐานเงินเดือนขั้นสูงจึงทำให้สิทธิประโยชน์เพิ่มขึ้นด้วย เช่น ผู้ประกันตนที่มีเงินเดือน 20,000 บาท จะได้รับเงินทดแทนระหว่างว่างงานกรณีถูกเลิกจ้างเพิ่มขึ้นจากเดิม 7,500 บาทเป็น 10,000 บาทต่อเดือนไม่เกิน 6 เดือน กรณีการหยุดงานเพื่อการคลอดบุตร จะได้รับเงินสงเคราะห์เพิ่มขึ้นจากเดิม 22,500 บาทเป็น 30,000 บาท และกรณีชราภาพ จะได้รับเงินบำนาญรายเดือนเพิ่มขึ้นจากเดิม 3,000 บาทเป็น 4,000 บาท

อย่างไรก็ตาม แม้ว่าผู้ประกันตนที่ต้องจ่ายเงินสมทบเพิ่มขึ้นจะได้สิทธิประโยชน์มากขึ้นจริง แต่ไม่ได้หมายความว่าเราไม่ควรกังวลกับสถานะทางการเงินของกองทุนประกันสังคม รายงานขององค์การแรงงานระหว่างประเทศ หรือ ไอแอลโอ (International Labour Organization: ILO) ชี้ว่า ถ้าไม่มีการปฏิรูประบบประกันสังคม เงินกองทุนฯ อาจหมดลงในปี 2597

ปัจจุบัน เงินสะสมของกองทุนฯ อยู่ที่ประมาณ 1.74 ล้านล้านบาท โดยช่วงที่ผ่านมา เงินสะสมดังกล่าวมีแนวโน้มเพิ่มขึ้นเรื่อยๆ เนื่องจากรายรับรวมยังคงมากกว่ารายจ่ายรวม ทั้งนี้ รายรับประมาณ 3 ใน 4 ของรายรับรวมมาจากเงินสมทบ และอีกประมาณ 1 ใน 4 มาจากผลตอบแทนจากการลงทุน ขณะที่รายจ่ายประมาณ 90 เปอร์เซ็นต์เป็นรายจ่ายเพื่อสิทธิประโยชน์ของผู้ประกันตน

รายจ่ายประเภทหนึ่งที่สมควรกล่าวถึงในที่นี้ คือ การจ่ายเงินบำนาญรายเดือนให้แก่ผู้ประกันตน ผู้ประกันตนที่จ่ายเงินสมทบตั้งแต่ 180 เดือนขึ้นไปที่เข้าสู่วัยเกษียณมีสิทธิได้รับเงินบำนาญรายเดือน จำนวนผู้ประกันตนที่ได้รับเงินบำนาญนี้เพิ่มขึ้นจากประมาณ 2 หมื่นคนในปี 2557 เป็นกว่า 1 แสนคนในปัจจุบัน และกำลังจะเพิ่มขึ้นเรื่อยๆ ด้วยเหตุนี้ รายจ่ายของกองทุนฯ จะเพิ่มสูงอย่างรวดเร็ว สวนทางกับเงินสมทบที่จะค่อยๆ ลดลง เนื่องจากโครงสร้างประชากรวัยทำงานที่ลดลง

ทั้งนี้ รายงานของ ILO ฉบับที่กล่าวถึงข้างต้นประมาณการว่า เงินสมทบจากทั้งผู้ประกันตน นายจ้าง และรัฐบาลที่ส่งเข้ากองทุนฯ ในแต่ละปีจะเพียงพอกับค่าใช้จ่ายรวมถึงแค่ปี 2577 เท่านั้น หลังจากนั้นกองทุนประกันสังคมจะต้องใช้จ่ายรายรับที่เป็นผลตอบแทนจากการลงทุน และเมื่อถึงปี 2586 รายรับรวมในแต่ละปีก็จะไม่พอสำหรับค่าใช้จ่ายรวม จึงต้อง ‘แคะกระปุก’ ที่สะสมไว้ ซึ่งอาจทำให้เงินกองทุนฯ หมดลงในปี 2597

ตัวเลขการประมาณการดังกล่าวของ ILO ถูกอ้างถึงในข้อเสนอปรับฐานเงินเดือนที่ใช้คำนวณเงินสมทบของ สปส. ด้วย ดังนั้น สิ่งที่เลขาธิการสำนักงานประกันสังคมอาจบอกไม่หมดคือ กองทุนประกันสังคม ‘ยัง’ ไม่ได้ถังแตก ไม่ใช่ไม่มีวันถังแตก

ทำอย่างไรไม่ให้ถังแตก?

นอกเหนือจากการปรับฐานเงินเดือนที่ใช้คำนวณเงินสมทบแล้ว ยังมีข้อเสนออื่นๆ ของ สปส. เพื่อเพิ่มรายรับของกองทุนก่อนที่ถังจะแตก ข้อเสนอที่เริ่มพูดถึงทางสื่อแล้ว คือ การขยายเวลารับเงินบำนาญของผู้ประกันตนให้ช้าลง เช่น จาก 55 ปีเป็น 60 ปี เพื่อให้ผู้ประกันตนมีระยะเวลาส่งเงินสมทบมากขึ้น ส่วนข้อเสนอที่น่าจะตามมาคือ การเพิ่มอัตราเงินสมทบที่ทั้งผู้ประกันตน นายจ้าง และรัฐบาลต้องจ่ายเข้ากองทุนประกันสังคม ซึ่งเคยมีรายงานข่าวว่าอาจปรับเพิ่มขึ้นอีก 2 เปอร์เซ็นต์

นอกจากนี้ เนื่องจากผลตอบแทนจากการลงทุนเป็นรายรับที่สำคัญของกองทุนประกันสังคม ที่ผ่านมาจึงมีข้อเสนอปฏิรูปการลงทุน เช่น การตั้งหน่วยงานอิสระภายใต้การกำกับดูแลของ สปส. เพื่อทำหน้าที่บริหารการลงทุนกองทุนประกันสังคม แทนที่การบริหารโดยบุคลากรภายใน สปส. ซึ่งติดข้อจำกัดต่างๆ และการลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้น6

ขณะที่ข้อเสนอที่ สปส. คงไม่อยากพูดถึงมากนักคือ การบริหารจัดการของ สปส. เอง โดยในปี 2558 ซึ่งเป็นปีล่าสุดที่มีรายงานประจำปีนั้น สปส. มีค่าใช้จ่ายในการบริหารถึง 4.6 พันล้านบาท หรือประมาณ 6.55 เปอร์เซ็นต์ของรายจ่ายรวม ซึ่งถือว่าสูงมากเมื่อเปรียบเทียบกับประเทศอื่น รายงานวิจัยบางชิ้นให้ข้อมูลว่า หน่วยงานในลักษณะเดียวกันของสหรัฐอเมริกามีค่าใช้จ่ายในการบริหารไม่ถึง 1 เปอร์เซ็นต์ของรายจ่ายรวมเท่านั้น ยิ่งไปกว่านั้น หลายฝ่ายยังตั้งคำถามเกี่ยวกับการปฏิรูป สปส. ไม่ว่าจะเป็นโครงสร้างและที่มาของคณะกรรมการประกันสังคม ความโปร่งใสในการบริหารจัดการกองทุน ตลอดจนการแทรกแซงจากภาคการเมือง ซึ่งล้วนแล้วแต่ส่งผลกระทบต่อสถานะกองทุนฯ และหมายถึงหลักประกันในชีวิตของผู้ประกันตนเกินกว่า 10 ล้านคนด้วย

ถ้าหากการจ่ายเงินสมทบเพิ่มขึ้นของผู้ประกันตนและนายจ้างเป็นสิ่งที่หลีกเลี่ยงไม่ได้ การปฏิรูปสำนักงานประกันสังคมก็เป็นสิ่งที่ไม่ควรหลบเลี่ยงด้วยเช่นกัน

ภาพประกอบโดย ภัณฑิรา ทองเชิด

Tags: กองทุนประกันสังคม, ประกันสังคม, ชราภาพ, บำนาญ