“อย่าใส่ไข่ทุกฟองไว้ในตะกร้าใบเดียว”

วลีเก่าแก่ที่ปรากฏครั้งแรกในวรรณกรรมคลาสสิก ดอนกิโฆเต้ ที่เพิ่งมีอายุครบ 400 ปีไปหมาดๆ สะท้อนให้เห็นว่าแนวคิดเรื่องความเสี่ยงและการกระจายความเสี่ยงเป็นศาสตร์โบร่ำโบราณแค่ไหน

แม้เราจะรู้จักความเสี่ยงมาเนิ่นนาน แต่การประยุกต์แนวคิดในเชิงคณิตศาสตร์เพิ่งถูกคิดค้นขึ้นมาไม่ถึง 100 ปี โดย แฮร์รี มาร์โควิตซ์ (Harry Markowitz) นักเศรษฐศาสตร์รางวัลโนเบลผู้นำเสนอทฤษฎีพอร์ตฟอร์ลิโอสมัยใหม่ (Modern Portfolio Theory) ว่าด้วยความเสี่ยงและผลตอบแทนจากการลงทุนในสินทรัพย์สองประเภทขึ้นไป

ผมขอใช้พื้นที่สักสองย่อหน้ารื้อฟื้นความทรงจำด้านคณิตศาสตร์ ม.ปลายสักนิด สมมตินะครับ สมมติว่าพอร์ตฟอร์ลิโอของเรามีหุ้นบริษัทสื่อออนไลน์ MMT มูลค่า 60,000 บาท และฝากเงินไว้ในธนาคาร 40,000 บาท ผ่านไปหนึ่งปี หุ้น MMT ราคาวิ่ง สร้างผลตอบแทนให้ 10% ส่วนเงินในธนาคารของเราก็งอกเงยขึ้น 1% ผลตอบแทนของพอร์ตฟอร์ลิโอของเราก็คำนวณได้อย่างตรงไปตรงมา คือนำผลตอบแทนของสินทรัพย์แต่ละตัวคูณกับสัดส่วนของเงินลงทุนนั่นเอง

ส่วนความเสี่ยงที่คุณตามาร์โควิตซ์ใช้ค่าแทนเป็นส่วนเบี่ยงเบนมาตรฐาน (Standard Deviation) หรือความเหวี่ยงสวิงของผลตอบแทนจากการลงทุน ก็นำมาคำนวณรวมในรูปแบบพอร์ตฟอร์ลิโอได้เช่นกัน

แต่ช้าก่อน หยุดกดเครื่องคิดเลขในมือของท่าน การคำนวณความเสี่ยงมันไม่ได้ง่ายเหมือนกับผลตอบแทน เพราะความเสี่ยงของพอร์ตฟอร์ลิโอมีสามองค์ประกอบ คือก้อนความเสี่ยงของหุ้น MMT ความเสี่ยงของเงินฝากในธนาคาร และอีกหนึ่งปัจจัยคือความสัมพันธ์ระหว่างสินทรัพย์ทั้งสองอย่าง

เพื่อให้เข้าใจมากขึ้น ผมยกตัวอย่างคุณลุงพิชิตซึ่งเป็นพนักงานบริษัท MMT และนำเงินเก็บทั้งหมดลงทุนในหุ้น MMT เช่นกัน โดยความสัมพันธ์ระหว่างความรุ่งโรจน์ (และหายนะ) ในหน้าที่การงานของลุงพิชิตนั้นสัมพันธ์แนบชิดกับราคาหุ้น MMT กล่าวคือ หากเงินเดือนของคุณลุงกระโดดขึ้นปร๊าด ราคาหุ้น MMT ก็วิ่งปรู๊ด แต่หากกิจการ MMT อาการร่อแร่ นอกจากราคาหุ้นจะร่วงแล้ว ลุงพิชิตก็มีสิทธิ์ถูกเชิญออกมาเดินเตะฝุ่นเช่นกัน

ตัวอย่างข้างต้นเป็นการกระจายความเสี่ยงที่ไม่ควรเลียนแบบ เพราะในอดีตก็เคยมีบทเรียนราคาแพงของพนักงาน Enron บริษัทยักษ์ใหญ่ที่ล้มละลายในชั่วข้ามคืน ทำให้พนักงานที่ออมเงินทั้งหมดไว้ในหุ้นของ Enron นอกจากตกงานแล้ว ยังสูญเสียเงินที่เก็บมาทั้งชีวิต!

อีกหนึ่งตัวอย่างที่ไม่ดีในการกระจายความเสี่ยง คือการลงทุนในสินทรัพย์ซึ่งอยู่ในอุตสาหกรรมเดียวกัน เช่น ซื้อแต่หุ้นอุตสาหกรรมพลังงานอย่าง ปตท. บางจาก และไทยออยล์ แล้วบอกว่านี่คือการกระจายความเสี่ยง เจอแบบนี้ผมคงเดินเข้าไปตีมือ เพราะราคาน้ำมันลงเมื่อไหร่ จะหุ้นพลังงานหน้าไหนก็โดนลากลงไปพร้อมกันทั้งนั้น

ทางเลือกที่ดีที่สุดของการกระจายความเสี่ยง คือพยายามลงทุนในอุตสาหกรรมที่ขึ้นลงแบบขั้วตรงข้าม หรืออย่างน้อยที่สุดคือกระจายการลงทุนในหลายอุตสาหกรรมที่ดำเนินธุรกิจแตกต่างกัน

การกระจายความเสี่ยงทรงพลังมากแค่ไหน?

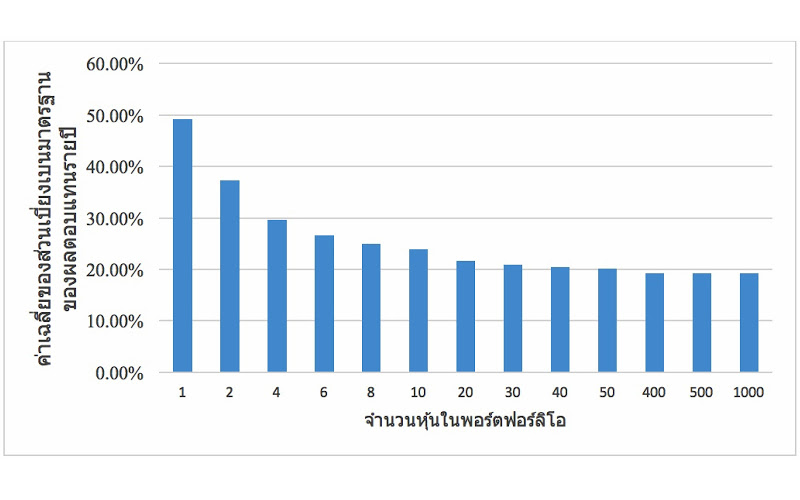

ย้อนกลับไปในปี 2520 เอ็ดวิน เอลตัน และมาร์ติน กรูเบอร์ (Edwin Elton and Martin Gruber) สุ่มหยิบสินทรัพย์มาจัดเป็นพอร์ตฟอร์ลิโอแล้ววัดค่าความเสี่ยง ก่อนจะสรุปได้ว่าประโยชน์จากการกระจายความเสี่ยงจะสูงสุดจากการลงทุนในหุ้นประมาณ 20-30 ตัว หากมากกว่านี้ก็จะไม่ค่อยมีประโยชน์สักเท่าไหร่

รู้แบบนี้ก็ได้เวลาแคะกระปุก กำแบงก์พันหนึ่งใบเดินเข้าไปในตลาดหลักทรัพย์ แล้วประกาศก้องว่าขอซื้อหุ้นสัก 20 ตัวเพื่อกระจายความเสี่ยงดีกว่า แต่อ้าว… ราคาหุ้นบางตัวในตลาดก็ดันสูงลิ่วเหยียบ 500 บาท ยังไม่นับเกณฑ์ขั้นต่ำที่ต้องซื้ออย่างน้อย 100 หุ้นอีก เอาเป็นว่าถ้าจะซื้อหุ้นตัวนี้ตัวเดียวก็ต้องมีเงินขั้นต่ำอย่างน้อย 50,000 บาท

เหล่านักลงทุนมือใหม่อย่าท้อถอยครับ เพราะเรายังมีอีกหนึ่งทางเลือก คือการลงทุนผ่านกองทุนรวม ซึ่งเราสามารถติดต่อขอซื้อผ่านธนาคารชั้นนำหรือบริษัทหลักทรัพย์จัดการกองทุนหลากสีหลายยี่ห้อ โดยบางกองทุนลงทุนขั้นต่ำเพียง 100 บาทต่อครั้ง และหลังจากเราได้หน่วยลงทุน คุณผู้จัดการกองทุนก็จะเอาเงินน้อยๆ ของเราไปสมทบกับเงินของนักลงทุนอีกหลายหมื่นชีวิต แล้วเข้าไปลงทุนในตราสารหนี้หรือตราสารทุนตามที่ระบุไว้ในหนังสือชี้ชวน โดยคิดค่าธรรมเนียมในการบริหารนิดหน่อย

อีกหนึ่งแนวคิดด้านการกระจายความเสี่ยงคือการกระจายความเสี่ยงตามเวลา (Time Diversification) กล่าวคือ ยิ่งลงทุนยาว ความเสี่ยงก็ยิ่งต่ำ แนวคิดดังกล่าวยึดโยงกับวัฏจักรเศรษฐกิจ (Economic Cycle) ที่จะว่าไปก็คล้ายกับชีวิตเรา คือมีขาขึ้นแล้วก็มีขาลงสลับสับเปลี่ยนกันไป

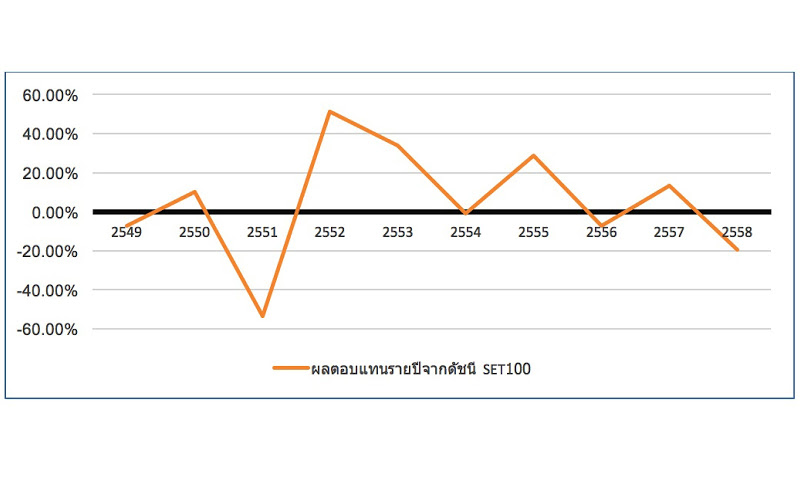

ผมยกตัวอย่างผลตอบแทนจากดัชนีหุ้น 100 ตัวของตลาดหลักทรัพย์แห่งประเทศไทย (SET100) จะเห็นว่าแต่ละปี ราคาหุ้นขึ้นลงอย่างน่าใจหาย บ้างดำดิ่งลงไปถึง -50% บางปีก็ดีใจหาย หงายขึ้นมา +50% สำหรับใครที่มีเวลาและนิยมความหวาดเสียว อาจจ้องตาติดกระดานหวังเอาชนะตลาด แต่สำหรับหลายคนที่เหนื่อยล้าจากการงานจนไม่อยากดูหุ้น ทางเลือกหนึ่งคือลงทุนในกองทุนทิ้งไว้แล้วลืมๆ มันไป หากถือครบระยะเวลา 10 ปีก็จะได้ผลตอบแทนเฉลี่ยปีละเกือบๆ 5% (ตามสถิติในอดีตนะครับ ไม่ใช่ในอนาคต)

บางคนอาจมองว่าจะกระจายความเสี่ยงทำไม ในเมื่อเราเก่งกาจพอที่จะเดาสภาพตลาดหุ้นได้ว่าปีไหนจะรุ่ง ปีไหนจะร่วง เราก็เน้นลงทุนฟันกำไรในปีนั้น หรือเลือกหุ้นในฝันที่จะเติบโตไปเป็นยูนิคอร์นในอนาคตแค่บริษัทเดียว ก็สร้างผลตอบแทนได้มหาศาลกว่าลงทุนหลายหุ้นพร้อมกัน

ผมขอยกคติประจำใจนักการเงินมาย้ำอีกครั้งนะครับ ว่า “High Risk High Return” – ยิ่งเสี่ยง ผลตอบแทนก็ยิ่งสูง และ “There is no such thing as a free lunch” – โลกนี้ไม่มีอะไรได้มาแบบฟรีๆ ถ้ารู้ตัวดีว่ารับความเสี่ยงได้ไม่มาก การลงทุนแบบกระจายความเสี่ยงทั้งในหลักทรัพย์และเวลาอาจเป็นทางเลือกที่เหมาะสมกว่า

สุดท้ายท้ายสุด ผมขอเสนอกฎ 3 ห้าม ซึ่งนักลงทุนมือใหม่มักติดกับดัก

- ห้ามกระจายความเสี่ยงแบบหารเท่า สมมติว่าเรามีทางเลือกลงทุนในหุ้นสามัญกับพันธบัตรรัฐบาล นักลงทุนมือใหม่อาจตัดสินใจลงทุนแบบ ‘หารเท่า’ คือลงทุนอย่างละครึ่งๆ เป็นทางเลือกที่ดีที่สุด ทั้งที่ความเสี่ยงและผลตอบแทนของทั้งสองกองทุนต่างกันราวฟ้ากับเหว ก่อนการตัดสินใจ เราอาจต้องใช้เวลาไตร่ตรองว่ารับความเสี่ยงได้มากน้อยขนาดไหน และต้องการผลตอบแทนเท่าไหร่ เพราะการตัดสินใจในวันนี้อาจส่งผลกระทบยิ่งใหญ่ในบั้นปลายชีวิต

- ห้ามซื้อหุ้นแต่ในประเทศไทย นักลงทุนทั่วโลกมักติดอคติบ้านเกิด (Home Bias) โดยจัดสรรการลงทุนส่วนใหญ่ไว้ในตลาดหุ้นบ้านเกิดของตัวเอง ทั้งที่บางประเทศ (เช่น ประเทศไทย) มูลค่าทางเศรษฐกิจอาจไม่ถึง 1% ของเศรษฐกิจโลก ซึ่งหากเรามองการลงทุนในระดับโลก ก็ควรจัดสรรเงินลงทุนในประเทศนั้นๆ ไม่เกิน 1% เช่นกัน การลงทุนในต่างประเทศอาจเผชิญความเสี่ยงเพิ่มเติม คืออัตราแลกเปลี่ยน แต่ความเสี่ยงดังกล่าวก็จัดการได้ผ่านตราสารอนุพันธ์ที่มีการซื้อขายค่อนข้างแพร่หลาย

- ห้ามซื้อหุ้นตัวเดียว เราอาจเคยได้ยินนักลงทุนที่ประสบความสำเร็จจากการเลือกหุ้นลงทุนด้วยตัวเอง แต่อย่าลืมว่านักลงทุนเหล่านั้นมีเพียงหยิบมือที่สามารถเอาชนะตลาดได้ หากยังไม่พร้อมที่จะลงทุน ลงแรง สละเวลาทำความเข้าใจหุ้นที่ซื้อขายกันในตลาด ผู้เขียนแนะนำว่าการนำเงินไปให้ผู้เชี่ยวชาญจัดการผ่านกองทุนรวมอาจเป็นทางเลือกที่น่าสนใจกว่า

อ่านเพิ่มเติม

Edwin J. Elton and Martin J. Gruber (1977) “Risk Reduction and Portfolio Size: An Analytical Solution”

FACT BOX:

กองทุนรวม หมายถึงการระดมเงินทุนจากคนจำนวนมากเพื่อนำไปลงทุนในสินทรัพย์ต่างๆ ตามที่ระบุไว้ในนโยบายการลงทุนของกองทุน เช่น กองทุนพันธบัตรรัฐบาล กองทุนหุ้นสามัญของไทย หรือกองทุนอสังหาริมทรัพย์ เมื่อส่งมอบเงินเราเข้าสู่กองทุน เราจะได้รับผลตอบแทนเสมือนลงทุนในสินทรัพย์หลายประเภท โดยมีมืออาชีพเป็นผู้ดูแล กองทุนรวมจึงเป็นทางเลือกหนึ่งสำหรับมือใหม่ที่ไม่ค่อยมีเวลาศึกษาหุ้นรายตัว รวมถึงต้องการกระจายความเสี่ยง แต่มีเงินทุนไม่เพียงพอ

อ่านเรื่องราวของกองทุนรวมต่อได้ที่เว็บไซต์ตลาดหลักทรัพย์แห่งประเทศไทย

DID YOU KNOW?

สำหรับความเสี่ยง จะกระจายอย่างไรก็ไม่มีวันหมด นักการเงินแบ่งความเสี่ยงเป็นสองประเภท คือ

- ความเสี่ยงเฉพาะตัว (Idiosyncratic Risk) เป็นความเสี่ยงที่เฉพาะเจาะจงของแต่ละบริษัท หากนักลงทุนลงทุนในหุ้นบริษัทใดบริษัทหนึ่งโดดๆ ก็จะรับความเสี่ยงประเภทนี้ไปเต็มๆ ตัวอย่างเช่น ผู้บริหารรวมหัวกันโกงแล้วเชิดเงินหนี

- ความเสี่ยงเชิงระบบ (Systematic Risk) เป็นความเสี่ยงที่เศรษฐกิจทั้งระบบต้องเผชิญ ไม่ว่าบริษัทจะประกอบธุรกิจอะไรก็ตาม เช่น การก่อการร้าย การเปลี่ยนอัตราดอกเบี้ยนโยบาย หรือวิกฤตเศรษฐกิจจากประเทศเพื่อนบ้าน