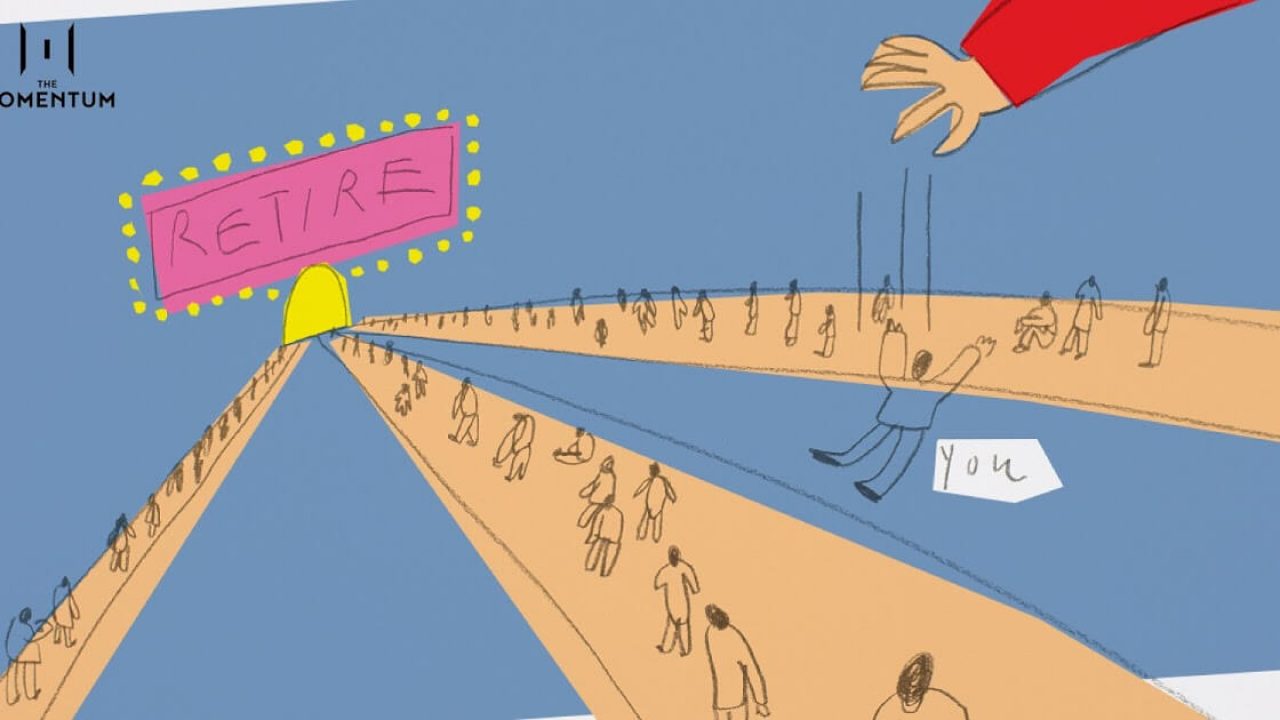

เชื่อว่าผู้อ่านหลายท่านน่าจะเคยผ่านตาตัวเลขจำนวนเงินสำหรับชนชั้นกลางในเมืองที่ต้องมีเพื่อรองรับการใช้ชีวิตหลังเกษียณ ตัวเลขมีตั้งแต่ราว 4 ล้านบาท ไปจนถึงมากกว่า 10 ล้านบาท สำหรับรองรับการใช้จ่าย โดยสมมติว่าไม่มีรายได้จากแหล่งอื่น

Tags: automatic investment, automatic enrollment, The Pension Protection Act, target date fund, target retirement date, การกระตุ้นการออม, การกระตุ้นการบริโภค, การใช้ชีวิตหลังเกษียณ, life-cycle investment

การออกแบบกลไกกระตุ้นการออมโดยภาครัฐ

In Focus

- การ ‘กระตุ้นการออม’ ไม่ใช่เรื่องที่ทำได้ง่ายนัก และใช่ว่าภาครัฐของทุกประเทศจะอยากทำ เมื่อเทียบกับการ ‘กระตุ้นเศรษฐกิจ’ ผ่านการ ‘กระตุ้นการบริโภค’ ที่เราได้ยินผ่านสื่ออยู่บ่อยครั้ง

- ในกฎหมาย The Pension Protection Act (2006) รัฐบาลสหรัฐฯ ได้นำข้อดีของกลไกกระตุ้นการออมแบบ automatic enrollment มาประยุกต์ใช้ รวมถึงประเทศอังกฤษ อิตาลี ชิลี และนิวซีแลนด์

- หลายประเทศจัดตั้งนโยบายการลงทุนที่ชื่อว่า target date fund ซึ่งกระจายการลงทุนในสินทรัพย์หรือตราสารต่างๆ ที่เหมาะสมตามช่วงอายุ โดยจะกำหนด target retirement date ไว้ และจะปรับสัดส่วนการลงทุนโดยอัตโนมัติ