“ถ้าท่านให้ปลาใครหนึ่งตัว เขามีกินแค่หนึ่งวัน แต่ถ้าสอนเขาจับปลา เขาจะมีกินตลอดชีวิต”

สุภาษิตจีนนี้ถูกหยิบขึ้นมาอภิปรายอย่างเผ็ดร้อนท่ามกลางกระแสพูดคุยเกี่ยวกับภาพยนต์เรื่อง ‘ชนชั้นปรสิต’ (Parasite) ที่กลับมาคุกรุ่นอีกครั้ง พร้อมกับมองว่าปัญหาทั้งหมดเกิดจากครอบครัวตระกูลคิมผู้ยากไร้ที่ฉวยโอกาสหลอกลวงครอบครัวเศรษฐีตระกูลปาร์กจนนำไปสู่โศกนาฏกรรมในตอนท้าย

การอภิปรายล่วงเลยมาถึงว่าควรออกแบบนโยบายอย่างไรเพื่อแก้ไขปัญหาความยากจน จังหวะนี้เองที่สุภาษิตข้างต้นมีบทบาทในการสนับสนุนข้อถกเถียงที่ว่านโยบายรัฐบาลไม่ควร ‘ให้เปล่า’ แต่ต้องเน้นเพิ่มทักษะอาชีพเพื่อแก้ไขปัญหาความยากจนอย่างยั่งยืนในระยะยาว

ฟังเผินๆ อาจจะเป็นแนวคิดที่ดูดีมีเหตุผล แต่หากมองในเชิงประจักษ์โดยอ้างอิงงานวิจัยในสาขาเศรษฐศาสตร์การพัฒนายุคใหม่ ความเข้าใจดังกล่าวเรียกได้ว่าผิดถนัด เพราะการสอนทักษะอาชีพแทบไม่มีประโยชน์อะไรสำหรับกลุ่มคนที่ยากจนสุดขั้ว คือต่อให้มีทักษะแต่ก็ไม่มีโอกาสทางเศรษฐกิจหรือพละกำลังเพียงพอที่จะออกไปทำงานหาเลี้ยงชีพ หรือออกไปทำงานหารายได้แล้ว เงินก็ยังไม่เพียงพอต่อปากท้อง ทำให้ไม่มีโอกาสหลุดพ้นจากความยากจนหรือที่เรียกว่า ‘กับดักความยากจน’

ในบทความนี้ ผู้เขียนจะพาไปรู้จักความหมายของกับดักความยากจน สำรวจมายาคติที่ว่าการช่วยเหลือโดยการให้เปล่าทำให้ผู้รับไม่อยากทำงานจริงหรือ รวมถึงประเด็นสุดท้ายว่าด้วยการให้สินเชื่อขนาดจิ๋วว่าจะเป็นยาวิเศษแก้ไขปัญหาความยากจนดังที่หลายคนเข้าใจหรือไม่

รู้จักกับดักความยากจน

กับดักความยากจนเป็นประเด็นที่ได้รับการถกเถียงอย่างกว้างขวางในแวดวงเศรษฐศาสตร์การพัฒนามายาวนาน โดยสามารถสรุปได้สั้นๆ ว่ากับดักความยากจนคือกลไกซ้ำเติมตัวเองที่ทำให้คนจนติดอยู่ในความยากจนโดยไม่มีทางลืมตาอ้าปากได้

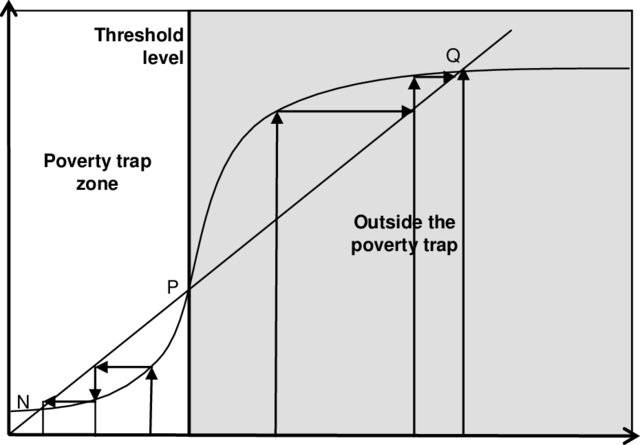

สองนักเศรษฐศาสตร์การพัฒนารางวัลโนเบล อภิจิต บาเนอร์จี และเอสเธอร์ ดัฟโล ใช้แบบจำลองอธิบายกับดักความยากจนในหนังสือเศรษฐศาสตร์ความจน (Poor Economics: A Radical Rethinking of the Way to Fight Global Poverty) เป็นกราฟรูปตัว S แสดงความสัมพันธ์ระหว่างรายได้ในปัจจุบันและรายได้ที่จะเกิดขึ้นในอนาคต ซึ่งกับดักความยากจนก็คือจุดที่รายได้ในอนาคตน้อยกว่ารายได้ในปัจจุบัน กล่าวคือยิ่งทำงานก็ยิ่งมีรายได้น้อยลงนั่นเอง

หากรายได้ในปัจจุบันอยู่ในฝั่งซ้าย (พื้นที่สีขาว) รายได้จะลดลงในอนาคตทำให้คนจนติดอยู่ในกับดักความยากจน หากจะฉุดรั้งคนเหล่านั้นให้พ้นจากความยากจนให้ได้ ต้องหนุนเสริมให้พวกเขาหรือเธอมีเงินได้ขั้นต่ำเพียงพอที่จะผลักให้มาอยู่ในกราฟฝั่งขวา (พื้นที่สีเทา) ซึ่งจะเปิดโอกาสให้นำเงินได้ในปัจจุบันไปสร้างโอกาสทางเศรษฐกิจเพื่อเพิ่มเงินได้ในอนาคต ภาพจาก Smallholder Risk Management in Developing Countries

สาเหตุก็เนื่องจากรายได้ที่เราได้รับในปัจจุบันนั้น จะเป็นตัวกำหนดการบริโภคและการใช้จ่ายของเรา ไม่ว่าจะเป็นการรับประทานอาหารให้เพียงพอตามหลักโภชนาการ การจ่ายค่าดูแลรักษาพยาบาล การลงทุนเพื่อการศึกษา และการคิดค้นแนวทางพัฒนาการทำงาน ซึ่งประเด็นเหล่านี้ย่อมสัมพันธ์กับรายได้ที่เราจะได้รับในอนาคต

เพื่อให้เห็นภาพ ผู้เขียนขอยกตัวอย่างกับดักความยากจนด้านโภชนาการ สมมติว่านายป้อมเป็นผู้ใช้แรงงานรายวันผู้ยากไร้ในเมืองหลวงที่ได้ค่าแรงจากการขนผักในตลาดเฉลี่ยวันละ 200 บาท นายป้อมต้องเก็บเงินวันละ 100 บาทสำหรับค่าเช่าบ้าน ส่วน 100 บาทก็ต้องใช้เป็นค่าอาหารของเขาและภรรยาที่ไม่มีงานทำ นายป้อมจึงได้ทานอาหารประมาณ 1,700 กิโลแคลอรีซึ่งไม่เพียงพอต่อความต้องการขั้นต่ำสำหรับผู้ใช้แรงงาน นายป้อมจึงเริ่มเจ็บป่วยแต่ก็ไม่ได้ไปรักษาเนื่องจากไม่มีเงิน กำลังวังชาที่เริ่มลดลงก็ทำให้รายได้เฉลี่ยลดลงเหลือวันละ 170 บาท ซึ่งก็ส่งผลให้นายป้อมได้รับพลังงานจากการรับประทานอาหารน้อยลงไปอีก

นี่คือกลไกซ้ำเติมตัวเองที่ทำให้คนจนอย่างนายป้อมไม่สามารถลืมตาอ้าปากได้ แม้ว่าจะมีคนให้ ‘เบ็ดตกปลา’ เช่นมาสอนการขนผักให้ถูกวิธีและมีประสิทธิภาพ แต่นายป้อมที่ไม่มีเรี่ยวแรงเพราะกินอาหารไม่เพียงพอก็คงได้แต่ฟัง เพราะสิ่งที่เขาต้องการไม่ใช่ ‘เบ็ดตกปลา’ แต่คือ ‘ปลา’ เพื่อให้มีพละกำลังเพียงพอในการหารายได้แล้วนำไปต่อยอดหารายได้เพิ่มในอนาคต

นอกจากนี้ ต่อให้คนจนจะได้รับ ‘เบ็ดตกปลา’ แต่ทักษะการตัดสินใจของคนจนก็ด้อยกว่าคนที่มีฐานะทางการเงินมั่นคง หรือหากพูดแบบหยาบๆ คือเพราะยากจนก็เลยไม่ฉลาด ซึ่งอาจขัดกับความเข้าใจของหลายคนที่ว่าเพราะฉลาดน้อยจึงยากจน

ผู้อ่านอาจขมวดคิ้วสงสัยแล้วตั้งคำถามว่า ผมมีอะไรมายืนยันในทฤษฎีนี้หรือไม่

ผมขอหยิบงานวิจัยชิ้นหนึ่งที่ใช้โอกาสจากวัฎจักรธุรกิจภาคเกษตร ซึ่งเกษตรกรจะร่ำรวยเงินทองหลังจากการเก็บเกี่ยวและจำหน่ายผลผลิต ก่อนจะค่อยๆ กลายเข้าสู่ภาวะจำกัดจำเขี่ยหลังจากใช้เงินจนหมดแล้วต้องรอเก็บเกี่ยวผลผลิตรอบต่อไป นักวิจัยให้เกษตรกรคนเดียวกันทำแบบทดสอบทักษะการตัดสินใจชุดเดียวกันแต่ต่างช่วงเวลากัน คือช่วงเวลาที่ร่ำรวยและช่วงเวลาที่ยากจน ผลปรากฏว่าเกษตรกรในภาวะยากจนนั้นมีความสามารถในการตัดสินใจต่ำเตี้ยเรี่ยดิน

มีหลากหลายทฤษฎีสำหรับอธิบายปรากฎการณ์ดังกล่าว เช่น ภาวะเครียดเนื่องจากเงินที่กำลังจะหมดลงทำให้เกษตรกรมีทักษะในการตัดสินใจที่ต่ำลง หรือหนังสือความขาดแคลน (Scarcity: Why Having Too Little Means So Much) ที่เปรียบเทียบศักยภาพในการตัดสินใจของมนุษย์ว่าคล้ายกับช่องสัญญาณของอินเทอร์เน็ต ต่อให้คนจนและคนรวยมีช่องสัญญาณขนาดเท่ากัน แต่ในหัวของคนจนต้องคิดกังวลว่าจะหาเงินที่ไหนมาจ่ายค่าเช่าบ้าน ค่าเทอมลูก ค่าผ่อนรถมอเตอร์ไซค์ ฯลฯ ส่งผลให้คนจนมีพื้นที่สำหรับคิดตัดสินใจสิ่งที่อยู่ตรงหน้าน้อยกว่าคนรวย นำไปสู่การตัดสินใจที่ผิดพลาดนั่นเอง

แนวคิดเรื่องกับดักความยากจนบอกเราอย่างตรงไปตรงมาว่าการให้เบ็ดตกปลานั้นไม่เพียงพอที่จะฉุดรั้งคนจนให้พ้นจากความยากจนได้ แต่เราควรให้ค่าความสำคัญกับการให้หนุนเสริมปัจจัยพื้นฐานโดยไม่เสียค่าใช้จ่าย ทั้งอาหาร การศึกษา การรักษาพยาบาลเพื่อให้คนจนมีโอกาสลืมตาอ้าปากได้ในอนาคต

นโยบายให้เปล่าทำให้คนขี้เกียจ?

สิ่งที่หลายคนกลัวเกี่ยวกับนโยบายสวัสดิการแบบให้เปล่า ไม่ว่าจะเป็นอาหาร ยา หรือที่พักอาศัย คือเกรงว่าจะทำให้ทุกคนกลายเป็นคนขี้เกียจไม่อยากออกมาทำมาหากิน เพราะนั่งอยู่บ้านเฉยๆ ก็มีคุณภาพชีวิตในระดับที่พออยู่ได้ อาศัยความช่วยเหลือจากรัฐบาลไปเรื่อยๆ จนเคยชิน ส่วนคนทำงานหามรุ่งหามค่ำก็มีหน้าที่จ่ายภาษีกันไปเพื่อไม่ให้คลังขาดดุล

ข้อสมมติฐานข้างต้นสอดคล้องกับแบบจำลองเศรษฐศาสตร์กระแสหลักที่ตั้งขึ้นบนพื้นฐานของแรงจูงใจ ในเมื่อคนทำงานเพื่อหาเงิน การมอบสวัสดิการให้เปล่าๆ โดยไม่ต้องเสียสตางค์ย่อมทำให้แรงจูงใจในการทำงานเบาบางลง ส่งผลให้ชั่วโมงการทำงานเฉลี่ยและสัดส่วนประชากรที่ทำงานตกต่ำ

สมมติฐานดังกล่าวเป็นจริงหรือไม่ ผู้เขียนขอหยิบยกงานวิจัยเชิงประจักษ์ว่าด้วยการ ‘แจกเงิน’ โดยภาครัฐกับผลกระทบต่อการทำงานมาแลกเปลี่ยนนะครับ

ชิ้นแรกคือการทดลองโดยรัฐบาลฟินแลนด์ที่ดำเนินการจ่ายเงินโดยไร้เงื่อนไขให้กับผู้ตกงานทั่วประเทศโดยคัดเลือกแบบสุ่มจำนวน 2,000 คนต่อเนื่องเป็นเวลา 2 ปี ซึ่งผลปรากฏว่าชั่วโมงการทำงานเฉลี่ยต่อเดือนของคนทั้งสองกลุ่ม ไม่ว่าจะเป็นกลุ่มที่ได้รับเงินหรือไม่ได้รับเงินนั้น ไม่แตกต่างกันอย่างมีนัยสำคัญ นี่คือตัวอย่างแรกที่หักล้างสมมติฐานว่าการได้รับเงินได้อย่างเพียงพอจะทำให้คนขี้เกียจ

หลายคนอาจสงสัยว่าข้อสรุปจะเปลี่ยนไปหรือไม่ หากเปลี่ยนพื้นที่ทดลองมาเป็นประเทศกำลังพัฒนาและปรับกลุ่มเป้าหมายให้พุ่งเป้าไปที่คนจน สำหรับคำถามนี้ อาจารย์อภิจิต แบนเนอร์จี ร่วมกับทีมนักวิจัยจากมหาวิทยาลัยเอ็มไอทีและฮาวาร์ด หยิบข้อมูลโครงการแจกเงินที่ออกแบบโดยใช้วิธีทดลองแบบสุ่มโดยมีกลุ่มควบคุมจาก 6 ประเทศกำลังพัฒนาคือ ฮอนดูรัส อินโดนีเซีย โมรอคโค เม็กซิโก นิคารากัว และฟิลิปปินส์ มาวิเคราะห์อีกครั้ง

ผลลัพธ์ที่ได้อาจทำให้หลายคนแปลกใจ เพราะการศึกษาชิ้นดังกล่าวสรุปว่าการแจกเงินให้เปล่าแก่ครอบครัวยากจนไม่ได้ส่งผลต่อการทำงานแต่อย่างใด ข้อค้นพบนี้ทลายมายาคติเรื่อง ‘จนเพราะขี้เกียจ’ ได้อย่างหมดจด ตอกย้ำว่าวิธีการหนึ่งที่น่าสนใจในการแก้ไขปัญหาความยากจนคือการให้เปล่าในปริมาณที่เพียงพอต่อการยกระดับรายได้ให้พ้นจากกับดักความยากจน

อย่างไรก็ดี บางคนก็อาจยังไม่สบายใจกับการ ‘ให้เปล่า’ พร้อมหยิบยกกรณีศึกษาธนาคารกรามีน ธนาคารเพื่อคนจนที่ก่อตั้งโดย มูฮัมหมัด ยูนูส ที่ใช้สินเชื่อขนาดจิ๋วหรือไมโครเครดิตในการแก้ไขปัญหาความยากจน โดยมองว่านี่อาจเป็นทางเลือกที่ดีกว่าการให้เปล่าซึ่งอาจกลายเป็นภาระทางการคลังในอนาคต

สินเชื่อขนาดจิ๋วไม่ใช่ยาวิเศษ

ทฤษฎีแก้จนโดยใช้สินเชื่อขนาดจิ๋วซึ่งมีจุดเริ่มต้นจากธนาคารกรามีน คือสมมติฐานที่ว่าเหล่าคนจนติดอยู่ในกับดักความยากจนได้เนื่องจากไม่สามารถเข้าถึงแหล่งเงินทุนเพื่อนำไปซื้ออุปกรณ์ประกอบอาชีพ โดยเฉพาะผู้หญิงที่มักถูกกีดกันแม้กระทั่งการทำมาหารายได้ ธนาคารกรามีนจึงเน้นปล่อยสินเชื่อขนาดจิ๋วให้ผู้หญิงเพื่อนำไปสร้างอาชีพ ผนวกกับงานวิจัยที่บ่งชี้ว่าหากผู้หญิงสามารถหาเงินเข้ามาในครอบครัวได้ก็จะมีอำนาจต่อรองสูงขึ้น ส่งผลต่อคุณภาพการศึกษาและสุขภาพที่ดีขึ้นของทุกคนในบ้าน

เป็นเวลาหลายปีที่ทั่วโลกต่างคล้อยตามกับเรื่องเล่าดังกล่าว อีกทั้งยังมีตัวอย่างมากมายที่สินเชื่อขนาดจิ๋วนำพาหลายครอบครัวให้หลุดพ้นจากความยากจน แต่ทฤษฎีดังกล่าวก็ยังไม่ได้มีการพิสูจน์อย่างเป็นระบบกระทั่งแวดวงเศรษฐศาสตร์การพัฒนาเริ่มให้ความสนใจ เช่นอาจารย์อภิจิต บาเนอร์จี และเอสเธอร์ ดัฟโล และทีมวิจัยที่จับมือกับสถาบันการเงินสินเชื่อขนาดจิ๋วทำการทดลองแบบสุ่มและมีกลุ่มควบคุม (randomized controlled trial) เพื่อศึกษาผลลัพธ์ที่เกิดขึ้นหลังจากครอบครัวได้รับสินเชื่อ

มายาคติแรกที่การศึกษาชิ้นนี้ทลายลงคือความต้องการขอสินเชื่อขนาดจิ๋วของคนจนที่น้อยกว่าที่คาด จากการคัดกรองครัวเรือนที่มีแนวโน้มว่าจะกู้ยืมเงิน มีเพียง 38 เปอร์เซ็นต์เท่านั้นที่ติดต่อขอสินเชื่อขนาดจิ๋วจากโครงการในระยะเวลา 3 ปี สัดส่วนผู้ขอสินเชื่อที่นับว่าต่ำยังพบได้ในงานวิจัยอีกหลายชิ้น ทีมวิจัยคาดว่ามีสาเหตุจากการที่กลุ่มคนจนอาจเลือกที่จะหยิบยืมจากเพื่อนหรือญาติมากกว่าการขอสินเชื่อจากสถาบันการเงิน หรือคนจนไม่มีโอกาสลงทุนทำธุรกิจได้รับผลตอบแทนสูงกว่าดอกเบี้ยเงินกู้ซึ่งอยู่ที่ 24 เปอร์เซ็นต์ต่อปี

สำหรับครอบครัวที่ขอสินเชื่อไปขยายธุรกิจนั้น พบว่ามีการนำเงินดังกล่าวไปขยายธุรกิจจริง แต่กิจการดังกล่าวก็ไม่อาจช่วยให้พ้นจากความยากจนได้โดยพิจารณาจากตัวชี้วัดอย่างการบริโภคในครัวเรือนที่ไม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญ ส่วนกำไรจากธุรกิจที่ลงทุนเพิ่มนั้น มีเพียงส่วนน้อยที่เพิ่มขึ้นอย่างโดดเด่นในขณะที่ส่วนใหญ่ก็ยังคงมีกำไรเท่าเดิม

ในแง่การหนุนเสริมเพิ่มโอกาสให้ผู้หญิง งานวิจัยชิ้นดังกล่าวก็ไม่พบการเปลี่ยนแปลงทั้งในระยะสั้นและระยะยาว อีกทั้งการขอสินเชื่อยังไม่สร้างความเปลี่ยนแปลงด้านผลลัพธ์ทางสุขภาพและการศึกษาของเด็กๆ ในครัวเรือนอีกด้วย

ดังนั้น สินเชื่อขนาดจิ๋วจึงไม่ใช่ยาวิเศษที่ฉุดพาคนจนออกจากกับดักความยากจน เนื่องจากคนจนส่วนใหญ่มักหาเลี้ยงชีพด้วยธุรกิจขนาดจิ๋วซึ่งไม่มีลูกจ้าง กำไรน้อยนิด และยากที่จะขยายการผลิตแม้ว่าจะอยู่ในพื้นที่ซึ่งมีการเติบโตสูงก็ตาม ซึ่งส่วนหนึ่งอาจเป็นสาเหตุจากผู้ประกอบการคนจนเองที่ยังขาดการเข้าถึงโอกาสทางเศรษฐกิจเพราะมีข้อจำกัดเรื่องเวลาและทรัพยากรในการเพิ่มพูนทักษะทางธุรกิจ

ความยากจนเป็นปัญหาที่สลับซับซ้อนและมีข้อเสนอใหม่ๆ เพื่อแก้ไขปัญหาดังกล่าวอย่างสม่ำเสมอ ดังนั้นอย่าคาดหวังว่าจะมีนโยบายวิเศษที่จะขจัดความยากจนให้หมดไป แต่อย่างน้อยเราก็ควรที่จะก้าวข้ามสุภาษิตจีนโบร่ำโบราณว่า ‘ให้เบ็ดตกปลาดีกว่าให้ปลา’ แล้วหันมามองข้อเท็จจริงเชิงประจักษ์จำนวนมากที่กองอยู่ตรงหน้าเพื่อประกอบการตัดสินใจออกแบบนโยบายขจัดความจนที่มีประสิทธิผลและปราศจากอคติ ซึ่งอาจเป็นการผสมผสานระหว่างการให้เปล่าและการฝึกทักษะอาชีพเพื่อเพิ่มโอกาสทางเศรษฐกิจของคนยากจนในอนาคต

เอกสารประกอบการเขียน

Poor Economics: A Radical Rethinking of the Way to Fight Global Poverty

Tags: กับดักความยากจน