ตลาดหลักทรัพย์สัปดาห์สุดท้ายเดือนกุมภาพันธ์กลายเป็นทะเลเลือด โดยดัชนีตลาดหลักทรัพย์ในสหรัฐอเมริกาปรับตัวลดลงครั้งประวัติการณ์จนแม้แต่วิกฤติซับไพรม์เมื่อตุลาคม พ.ศ. 2561 ยังต้องชิดซ้าย ความกังวลของนักลงทุนก็หนีไม่พ้นความเสี่ยงจากการระบาดของโควิด-19 ที่เริ่มระบาดนอกจีนแผ่นดินใหญ่ โดยจำนวนผู้ติดเชื้อและผู้เสียชีวิตเพิ่มขึ้นอย่างรวดเร็วในหลายประเทศทั้ง เกาหลีใต้ อิตาลี ญี่ปุ่น และอิหร่าน โดยมีผู้ติดเชื้อรวมทั่วโลกแตะ 90,000 ราย

เมื่อความกังวลในตลาดทุนมีแนวโน้มจะระบาดมาถึงความเชื่อมั่นในภาพรวม ธนาคารกลางสหรัฐฯ จึงงัดมาตรการฉุกเฉิน ลดอัตราดอกเบี้ยนโยบาย 0.5 เปอร์เซ็นต์เมื่อวันอังคารที่ 3 มีนาคม 2563 ซึ่งนับเป็นการลดอัตราดอกเบี้ยนโยบายครั้งใหญ่ที่สุดในรอบทศวรรษ การขยับตัวของธนาคารกลางสหรัฐเกิดขึ้นภายหลังการลดอัตราดอกเบี้ยนโยบายของออสเตรเลียและอินโดนีเซีย และการออกแถลงการณ์ร่วมของกลุ่มประเทศ G-7 ประกอบด้วยอังกฤษ แคนาดา ฝรั่งเศส เยอรมนี อิตาลี ญี่ปุ่น และสหรัฐอเมริกา ในการประสานงานและร่วมมือเพื่อจำกัดผลกระทบจากโควิด-19

การประกาศลดอัตราดอกเบี้ยนโยบายทำให้นักลงทุนในสหรัฐอเมริกาเฮได้ไม่ถึงครึ่งวัน ดัชนีที่ไต่ระดับเพิ่มขึ้นหลังจากมีการเผยแพร่ข่าวดังกล่าวสุดท้ายก็กลับมาติดลบในตอนสิ้นวัน

ประธานาธิบดีโดนัลด์ ทรัมป์ประกาศอย่างชัดเจนว่า ‘ผิดหวัง’ ในตัวโพเวลล์ โดยเขาได้ทวีตข้อความเรียกร้องให้ผ่อนคลายนโยบายการเงินให้มากกว่านี้ และไม่ปิดบังความต้องการที่จะให้สหรัฐอเมริกาเข้าสู่ดินแดนของดอกเบี้ยติดลบ ซึ่งเจอโรม โพเวลล์ หัวเรือใหญ่แห่งธนาคารกลางสหรัฐฯ เคยบอกปัดอย่างชัดเจนว่านโยบายดอกเบี้ยติดลบสร้างผลเสียมากกว่าผลได้ (อ่านเรื่องราวของดอกเบี้ยติดลบได้ที่ โลกใบใหม่ของดอกเบี้ยติดลบและผลกระทบที่อาจเกิดขึ้น)

อย่างไรก็ดี นักเศรษฐศาสตร์หลายคนก็ตั้งคำถามว่านโยบายการเงินจะสามารถบรรเทาปัญหาเศรษฐกิจตกต่ำจากวิกฤต โควิด-19 ได้จริงหรือไม่ เพราะความเสี่ยงจากเศรษฐกิจถดถอยในครั้งนี้แตกต่างจากที่แล้วมาอย่างมีนัยสำคัญ

วิกฤตที่ไม่ได้เกิดจากโลกการเงิน

ในช่วงห้าทศวรรษที่ผ่านมา คำว่าวิกฤตเศรษฐกิจที่เราคุ้นชินต่างมีที่มาจากโลกการเงินทั้งสิ้น ไม่ว่าจะเป็นฟองสบู่ดอตคอม วิกฤตค่าเงินในเอเชียตะวันออกเฉียงใต้หรือที่เราคุ้นหูกันว่าวิกฤตต้มยำกุ้ง และล่าสุดคือวิกฤตซับไพรม์ในสหรัฐอเมริกา วิกฤตทางการเงินเหล่านี้มีลักษณะคล้ายกันคือการระเบิดของฟองสบู่ที่ทำให้สถาบันการเงินชะงักงัน และนำไปสู่ภาวะเศรษฐกิจถดถอยเพราะหนี้เสียและสภาพคล่องที่หายไปจากระบบการเงิน

แต่วิกฤตโควิด-19 มีกายวิภาคที่ต่างออกไป เพราะปัญหาไม่ได้เกิดจากสินทรัพย์ทางการเงิน (Financial Assets) แต่กระทบต่อสินทรัพย์จริง (Real Assets) ซึ่งมีปัจจัยภายนอกมากระทบจนกลไกตลาดที่เคยสร้างอุปสงค์และอุปทานเกิดขัดข้องอย่างร้ายแรง ซึ่งอาจทำให้ภาคเศรษฐกิจจริงเข้าสู่ภาวะถดถอยเนื่องจากการซื้อขายไม่สามารถเกิดขึ้นได้

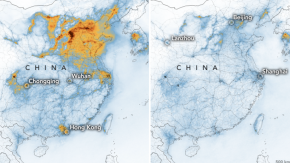

การระบาดของโควิด-19 ในประเทศจีนซึ่งเป็นเศรษฐกิจที่ใหญ่ลำดับสองของโลกสร้างแรงสะเทือนครั้งใหญ่ในฝั่งอุปสงค์ เมื่อการบริโภคของชาวจีนทั้งภายในและนอกประเทศหยุดชะงัก ส่งผลให้อุตสาหกรรมซึ่งพึ่งพาการจับจ่ายใช้สอยจากชาวจีน ไม่ว่าจะเป็นการคมนาคม สายการบิน ธุรกิจบริการนักท่องเที่ยว และการค้าปลีกได้รับผลกระทบรุนแรง

ส่วนในฝั่งอุปทาน การชะงักงันของภาคการผลิตในจีนเพื่อหยุดยั้งการระบาดของโควิด-19 ทำให้บริษัทยักษ์ใหญ่ทั่วโลกโดยเฉพาะรถยนต์ที่มีโรงงานผลิตในจีน อาทิ นิสสัน ฮอนด้า เทสลา และโตโยต้าต้องหยุดเดินเครื่อง ผลกระทบดังกล่าวลุกลามไปทั่วโลกไม่ว่าจะเป็นในสหราชอาณาจักรซึ่งพบผู้ป่วยในจำนวนไม่มากนัก แต่ผู้ผลิตรถยนต์อย่าง จากัวร์ และแลนด์โรเวอร์ ยังประกาศว่าอาจต้องหยุดการผลิตเนื่องจากขาดแคลนชิ้นส่วนรถยนต์จากจีน ยักษ์ใหญ่อย่างแอปเปิลเองก็เตือนถึงความเป็นไปได้ว่าจะเกิดภาวะสินค้าขาดตลาด

วิกฤตอุปทานเป็นเหตุการณ์ที่เกิดขึ้นน้อยครั้ง โดยส่วนใหญ่มักจะกระทบเป็นวงแคบๆ อย่างการชะงักงันของภาคการผลิตเมื่อเกิดภัยธรรมชาติ เช่น สึนามิ หรือแผ่นดินไหว เหตุการณ์วิกฤตอุปทานครั้งล่าสุดที่กระทบต่อเศรษฐกิจทั่วโลกคือวิกฤตราคาน้ำมันเมื่อคริสต์ทศวรรษที่ 1970s และเป็นที่ทราบกันดีว่ามาตรการทางการเงินไม่ได้แก้ปัญหาในฝั่งอุปทาน แต่จะช่วยกระตุ้นการบริโภคมากกว่า ในสภาวะที่ไม่มีสินค้าวางจำหน่าย แรงกระตุ้นก็ดูจะเป็นเรื่องเปล่าประโยชน์

ประธานธนาคารกลางสหรัฐฯ กล่าวอย่างชัดเจนในการประกาศลดอัตราดอกเบี้ยนโยบายว่า “เราทราบดีว่าการลดอัตราดอกเบี้ยนโยบายไม่ได้ช่วยชะลออัตราการติดเชื้อ และไม่ได้ซ่อมแซมห่วงโซ่อุปทานที่พังทลาย” โดยมาตรการดังกล่าวมีเป้าหมายในการสร้างความเชื่อมั่นในภาคครัวเรือนและภาคธุรกิจ รวมถึงป้องกันปัญหาขาดสภาพคล่องในตลาดเงินซึ่งอาจเกิดขึ้นในอนาคต

ไม่ได้ช่วยตรงๆ แต่อาจได้ผลทางอ้อม

หากพิจารณาดัชนีชี้วัดเศรษฐกิจสหรัฐอเมริกาในปัจจุบัน ไม่ว่าใครก็คงเห็นว่าสถานการณ์ดีเยี่ยม ไม่ว่าจะเป็นอัตราการว่างงานที่ต่ำเตี้ยเรี่ยดิน หรือช่องว่างระหว่างอัตราดอกเบี้ยเงินฝากและเงินกู้ที่ยังค่อนข้างต่ำซึ่งสะท้อนว่าสภาพคล่องในตลาดการเงินยังมีเหลือเฟือ

การประกาศลดอัตราดอกเบี้ยนโยบายครั้งใหญ่แบบ ‘นอกรอบ’ จึงเป็นเรื่องผิดคาด อย่างไรก็ดี ผู้เชี่ยวชาญบางคนมองว่ามาตรการดังกล่าวเล็งผลเพื่อหยุดความตื่นตระหนกในตลาดหลักทรัพย์ ซึ่งหากยังทรุดต่อเนื่องอาจระบาดมาทำลายความเชื่อมั่นของสาธารณชนและนำไปสู่ภาวะเศรษฐกิจถดถอยในท้ายที่สุด

ความแตกต่างระหว่างดัชนีตลาดหลักทรัพย์กับดัชนีชี้วัดเศรษฐกิจข้างต้นคือ ดัชนีตลาดหลักทรัพย์จัดอยู่ในประเภทดัชนีทำนายอนาคต (Leading Indicator) นั่นหมายความว่าหากตลาดหลักทรัพย์มีแนวโน้มไม่สดใส ก็อาจนำไปสู่ภาวะเศรษฐกิจถดถอยในอนาคตได้ อย่างไรก็ดี มีการศึกษาพบว่าภาวะตลาดหลักทรัพย์ทรุดรุนแรงกับภาวะเศรษฐกิจถดถอยซ้อนทับกันเพียง 2 ใน 3 เท่านั้น

การประกาศลดอัตราดอกเบี้ยนโยบายดังกล่าวจึงมีลักษณะ ‘กันไว้ดีกว่าแก้’ เพราะหากโควิด-19 ทำเศรษฐกิจทรุดจริง สิ่งที่ตามมาคือความต้องการสินเชื่อภาคเอกชนเพื่อนำเงินสดมารักษาสภาพคล่องและเอาตัวรอดในภาวะเศรษฐกิจที่ย่ำแย่ อัตราดอกเบี้ยที่ต่ำก็ไม่ต่างจากตาข่ายที่กางกั้นไว้ก่อนเกิดวิกฤต หากธุรกิจร่อแร่เมื่อไรก็ยังมีตาข่ายดังกล่าวเหนี่ยวรั้งไว้ก่อนจะล้ม ช่วยป้องกันการปลดพนักงานซึ่งจะซ้ำเติมสภาพเศรษฐกิจให้เลวร้ายไปกว่าเดิม

นอกจากนี้ ภาครัฐยังมีเครื่องมืออีกอย่างคือนโยบายทางการคลังเพื่อใช้ในการป้องกันเศรษฐกิจถดถอย โดยอาจแบ่งเป็น 2 กลุ่ม คือ กลุ่มนโยบายรักษากำลังซื้อ ไม่ว่าจะเป็นการลดภาษี หรือเงินชดเชยกรณีว่างงานเพื่อป้องกันไม่ให้พิษเศรษฐกิจที่รุนแรงในบางอุตสาหกรรมฉุดเอาเศรษฐกิจในภาพรวมให้เข้าสู่ภาวะถดถอย และกลุ่มหนุนเสริมกระแสเงินสดให้กับธุรกิจที่ประสบปัญหา เช่น การพักชำระหนี้ หรือให้สินเชื่อดอกเบี้ยต่ำ เพื่อรอวันฟื้นตัวหลังผ่านพ้นวิกฤต

อย่างไรก็ดี นักเศรษฐศาสตร์ต่างก็เห็นตรงกันว่าอย่าไปคาดหวังมากนักกับนโยบายกระตุ้นเศรษฐกิจของภาครัฐ เพราะตราบใดที่ยังไม่สามารถควบคุมการระบาดของโควิด-19 นโยบายกระตุ้นเศรษฐกิจก็คงไม่ต่างจากการให้ยาแก้ปวดกับผู้ป่วยที่เป็นมะเร็ง คือมีเป้าหมายให้ลืมความเจ็บปวดชั่วครู่ชั่วยาม แต่ตราบใดที่เนื้อร้ายยังคงอยู่ ก็เป็นการยากที่จะกลับมาแข็งแรงเช่นเดิม

เอกสารประกอบการเขียน

Economic impact of coronavirus outbreak deepens

The Fed can’t stop coronavirus from slamming the economy, but it could ease the pain

Global Health Crisis 1, Economic Policymakers 0

Is Fiscal Stimulus the Answer to Preventing a Coronavirus Recession?

Fed Makes Emergency Rate Cut, but Markets Continue Tumbling

What Coronavirus Could Mean for the Global Economy

Fed makes largest emergency cut to interest rates since the financial crisis

Tags: โควิด-19