ในรอบหลายปีที่ผ่านมา ดูเหมือนว่าแทบทุกภูมิภาคในโลกประสบกับสภาวะที่เศรษฐกิจเติบโตไม่มาก ส่งผลให้ความต้องการซื้อสินค้าและบริการประเภทต่างๆ ปรับลดลงไปด้วย อีกปัจจัยหนึ่งที่สำคัญก็คือราคาสินค้าพลังงาน โดยเฉพาะอย่างยิ่งราคาน้ำมันที่ไม่ได้ปรับตัวเพิ่มขึ้นมากนัก ผลที่ตามมาคืออัตราเงินเฟ้อจะยังอยู่ในระดับที่ไม่สูงนัก

ตัวเลขเงินเฟ้อทั่วไปของประเทศไทย ณ เดือนมิถุนายน 2561 อยู่ที่ 1.38 เปอร์เซ็นต์ และเงินเฟ้อพื้นฐาน (ไม่รวมอาหารและพลังงาน) อยู่ที่ 0.83 เปอร์เซ็นต์ ซึ่งถือว่าเป็นตัวเลขที่ต่ำอยู่ในระดับต่ำ แต่ก็ถือว่าเริ่มปรับตัวสูงขึ้นบ้างจากปีก่อนที่ตัวเลขเงินเฟ้อ (ทั้งเงินเฟ้อทั่วไปและเงินเฟ้อพื้นฐาน) อยู่ในระดับต่ำกว่า 1 เปอร์เซ็นต์

แต่ถ้าวิเคราะห์ปัจจัยอื่นที่เกี่ยวข้อง จะเห็นว่าในปี 2561 – 2562 นี้อาจมีแรงกดดันที่ส่งผลให้เงินเฟ้อปรับตัวเพิ่มขึ้นได้อัน ได้แก่ ราคาน้ำมันดิบในตลาดโลกที่เริ่มปรับตัวสูงขึ้น โดยธนาคารแห่งประเทศไทยได้ประมาณการณ์ว่าราคาน้ำมันดิบดูไบในปี 2561 จะอยู่ที่ระดับ 69.2 ดอลลาร์สหรัฐต่อบาร์เรล จากที่เคยอยู่ในระดับประมาณ 53 ดอลลาร์สหรัฐต่อบาร์เรลในปี 2560 นอกจากนี้ ค่าเงินบาทที่มีแนวโน้มที่จะอ่อนค่าลง จะส่งผลให้ราคาสินค้าพลังงานที่ส่วนใหญ่ต้องพึ่งพาการนำเข้ามีการปรับตัวสูงขึ้นด้วย และจะเป็นปัจจัยสำคัญที่กดดันราคาของสินค้าอื่นในช่วงครึ่งหลังของปี 2561 ตลอดจนในปี 2562

ในสถานการณ์ภายใต้แรงกดดันเงินเฟ้อ มักจะมีคำแนะนำให้ลงทุนในสินค้าโภคภัณฑ์ต่างๆ เพื่อ Hedge หรือป้องกันความเสี่ยงจากเงินเฟ้อ แต่ปัญหาก็คือตราสารโภคภัณฑ์ที่นักลงทุนเลือกลงทุนอาจมีความสัมพันธ์กับเงินเฟ้อไม่มากก็ได้ (ยกตัวอย่างเช่น ราคาทองคำอาจปรับตัวลดลงในบางช่วง ในขณะที่เงินเฟ้อปรับตัวเพิ่มขึ้น เป็นต้น) หรือการลงทุนในสินค้าโภคภัณฑ์ประเภทน้ำมันก็ทำได้ยาก แม้ว่าจะเป็นกองทุนรวมที่มีนโยบายสร้างผลตอบแทนให้เป็นไปตามราคาน้ำมันก็ยังประสบปัญหาเชิงเทคนิคบางประการที่ไม่สามารถสร้างผลตอบแทนอย่างที่คาดหวังได้

ดังนั้น จึงมีความพยายามคิดค้นรูปแบบการลงทุนที่มีอัตราผลตอบแทนเชื่อมโยงกับเงินเฟ้อโดยตรง อย่างไรก็ตาม ปัจจุบันตราสารทางการเงินที่มีความเชื่อมโยงโดยตรงกับเงินเฟ้อในประเทศไทยยังไม่เป็นที่แพร่หลายมากนัก เนื่องจากประเทศไทยยังอยู่ในช่วงเริ่มต้นของการพัฒนาตลาดที่เกี่ยวกับตราสารประเภทดังกล่าว

ปัจจุบันตราสารทางการเงินที่มีความเชื่อมโยงโดยตรงกับเงินเฟ้อในประเทศไทยยังไม่เป็นที่แพร่หลายมากนัก เนื่องจากประเทศไทยยังอยู่ในช่วงเริ่มต้นของการพัฒนาตลาดที่เกี่ยวกับตราสารประเภทดังกล่าว

แต่ทั้งนี้ยังมีสัญญาณที่ดี คือ ตราสารหนี้ประเภท Inflation-linked bond ที่มีการจ่ายผลตอบแทนอิงกับเงินเฟ้อ โดยมีการเริ่มออกโดยกระทรวงการคลังในปี 2554 ได้รับการสนับสนุนอย่างดีจากหน่วยงานที่เกี่ยวข้อง และได้รับการตอบรับจากนักลงทุนทั้งนักลงทุนไทยและนักลงทุนต่างชาติเป็นอย่างดี ตราสารทางการเงินประเภทนี้จะมีการจ่ายดอกเบี้ยในทิศทางเดียวกับเงินเฟ้อที่เปลี่ยนแปลงไป เช่น ปรับการจ่ายดอกเบี้ยให้มากขึ้นในช่วงเวลาที่เงินเฟ้อปรับตัวขึ้น และปรับลดการจ่ายดอกเบี้ยลงในช่วงที่เงินเฟ้อปรับตัวลดลง ตามสูตรที่มีการกำหนดเอาไว้ล่วงหน้า

ปัจจุบันตลาดพันธบัตรของไทยมี Inflation-linked bonds (ชื่อทางการคือ ‘พันธบัตรรัฐบาลประเภทอัตราดอกเบี้ยแปรผันตามการเปลี่ยนแปลงของเงินเฟ้อ’) สองรุ่น มูลค่าคงค้างรวมกว่าสองแสนล้านบาท แต่ก็ยังถือว่าไม่มากนักเมื่อเทียบกับประเทศที่ตลาดพันธบัตรมีการพัฒนาไปมาก แต่ก็ถือเป็นตราสารทางการเงินที่น่าสนใจประเภทหนึ่ง ในช่วงเวลาที่คาดว่าเงินเฟ้อจะปรับตัวเพิ่มขึ้น

ยกตัวอย่างประเทศสหรัฐอเมริกาซึ่งได้ชื่อว่าเป็นประเทศที่มีตราสาร Inflation-linked bonds มากที่สุดในโลกด้วยขนาดเกือบหกแสนล้านดอลลาร์สหรัฐ โดยจุดเริ่มแรกของการออกตราสารประเภท Inflation-linked product ของประเทศสหรัฐอเมริกาเริ่มต้นอย่างเป็นจริงเป็นจังในช่วงปี 2540 โดยกระทรวงการคลังของสหรัฐฯ ได้ทำการออกตราสารประเภท US Treasury Inflation Protection Securities (TIPs) โดยมีจุดมุ่งหมายเพื่อลดต้นทุนด้านการคลังในระยะยาว ในขณะเดียวกันก็เสนอผลตอบแทนที่แท้จริง (Real yield) ให้กับนักลงทุน ซึ่งตราสารหนี้ TIPs นี้ได้รับการตอบรับเป็นอย่างดีจากนักลงทุน โดยเฉพาะอย่างยิ่งนักลงทุนกลุ่มกองทุนบำนาญ ซึ่งทางกระทรวงการคลังสหรัฐฯ ได้ออกจำหน่ายตราสาร TIPs อย่างสม่ำเสมอ

การเติบโตของตลาด TIPs ส่งผลให้ตลาดของตราสารประเภท Inflation-linked product ประเภทอื่นๆ ได้รับอานิสงส์ในการเติบโตไปด้วย ไม่ว่าจะเป็น Inflation swap, Inflation structured note ฯลฯ ซึ่งตัวอย่างของ Inflation-linked product ที่มีการเสนอขายกันในต่างประเทศ ตลอดจนเสนอขายให้กับนักลงทุนสถาบันของไทยบางกลุ่มจะมีลักษณะเบื้องต้น ดังนี้

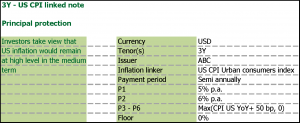

รูปข้างต้นนี้บอกถึงโครงสร้างโดยทั่วไปของตราสาร Inflation-linked product ซึ่งนักลงทุนสามารถที่จะวิเคราะห์และทำความเข้าใจตราสารนี้แบบบรรทัดต่อบรรทัดได้ดังนี้

1) Currency แสดงถึงสกุลเงินที่ตราสารจะจ่ายผลตอบแทนและเงินต้น ซึ่งในกรณีนี้คือดอลลาร์สหรัฐ หมายความว่านักลงทุนจะมีความเสี่ยงด้านอัตราแลกเปลี่ยน แต่สามารถป้องกันความเสี่ยงได้โดยการเข้าทำสัญญาฟอร์เวิร์ดขายเงินดอลลาร์สหรัฐล่วงหน้า

2) Tenor(s) แสดงถึงอายุสัญญาของตราสาร ซึ่งในที่นี้คือ 3 ปี ซึ่งแสดงว่าตราสารนี้มีสภาพคล่องต่ำ โดยนักลงทุนจะได้รับเงินต้นคืนเมื่อตราสารครบกำหนดอายุที่ 3 ปี การซื้อขายเปลี่ยนมือน่าจะทำได้ยาก แต่อาจได้รับดอกเบี้ยระหว่างช่วงเวลาของการลงทุน

3) Issuer คือผู้ที่ออกตราสาร นักลงทุนจะต้องวิเคราะห์ความมั่นคงของ Issuer เพื่อให้มั่นใจได้ว่า เมื่อครบกำหนดอายุ 3 ปีแล้ว ผู้ออกตราสารซึ่งในที่นี้คือบริษัท ABC จะจ่ายเงินต้นคืนนักลงทุนตามจำนวนที่ได้ตกลงไว้ ซึ่งอาจวิเคราะห์เบื้องต้นโดยการพิจารณาอันดับความน่าเชื่อถือ (Credit rating) ของผู้ออก

4) Inflation linker คือดัชนีเงินเฟ้ออ้างอิงที่ใช้ในการพิจารณาผลตอบแทน ซึ่งต้องระบุให้ชัดเจนว่าเป็นดัชนีตัวใด เพื่อที่นักลงทุนจะได้วิเคราะห์โอกาสในการลงทุนได้ถูกต้อง ซึ่งในกรณีนี้ คือ ดัชนี US CPI (Urban consumers index) ซึ่งหมายถึงดัชนีที่แสดงระดับราคาของสินค้าและบริการที่จับจ่ายใช้สอยโดยครัวเรือนในเขตเมืองของสหรัฐอเมริกา ซึ่งดัชนีดังกล่าวได้รับการรวบรวมและจัดทำโดยสำนักงานสถิติแรงงานของสหรัฐฯ ส่วนในกรณีของประเทศไทย ตัวดัชนีเงินเฟ้อที่คนทั่วไปคุ้นเคยคือดัชนีเงิน และดัชนีเงินเฟ้อพื้นฐานที่กระทรวงพาณิชย์เป็นผู้รวบรวมและเผยแพร่

5) Payment period คือความถี่ในการจ่าย coupon หรือดอกเบี้ยของตราสารข้างต้น ซึ่งในกรณีนี้คือจ่ายปีละสองครั้ง แต่ในโตรงสร้างตราสารที่ต่างกันอาจออกแบบให้มีความถี่ในการจ่าย coupon ต่างกันได้ เช่นไตรมาสละครั้ง หรือปีละครั้ง เป็นต้น

6) P1, P2, P3-P6 คือรูปแบบของการจ่าย coupon ซึ่งนักลงทุนจะต้องให้ความสำคัญให้มาก เพราะสามารถออกแบบได้หลากหลายและซับซ้อน (แต่ส่งผลต่อผลตอบแทนโดยตรง) โดยบางรูปแบบอาจออกแบบให้ผลตอบแทนแปรผกผันกับเงินเฟ้อก็ได้ ซึ่งในกรณีนี้หมายถึงการจ่าย coupon จะจ่ายปีละสองครั้ง รวมทั้งหมดหกครั้งในรอบ 3 ปี (P1-P6) ซึ่ง P1 หมายถึงนักลงทุนจะได้ผลตอบแทน 5 เปอร์เซ็นต์ต่อปี (หมายถึง 2.5 เปอร์เซ็นต์ต่อครึ่งปี), P2 หมายถึงนักลงทุนจะได้ผลตอบแทน 6 เปอร์เซ็นต์ต่อปี (หมายถึง 3 เปอร์เซ็นต์ต่อครึ่งปี) และตั้งแต่ P3-P6 เป็นต้นไป ให้พิจารณาการเปลี่ยนแปลงของ US CPI ปีต่อปี แล้วนำเปอร์เซ็นต์ของการเปลี่ยนแปลงที่หาได้ บวกเพิ่มด้วย 0.5 เปอร์เซ็นต์ (100 basis points หรือ bp เท่ากับ 1 เปอร์เซ็นต์) และนำค่าที่ได้ไปเปรียบเทียบกับศูนย์ ค่าใดมากกว่าก็ให้ใช้ค่านั้นมาคิดเป็นผลตอบแทนที่นักลงทุนจะได้รับ

7) Floor คือ coupon ต่ำสุดที่นักลงทุนจะได้รับต่องวด ซึ่งในที่นี้คือ 0 เปอร์เซ็นต์ ซึ่งหมายความว่าในกรณีที่อยู่ในภาวะเงินฝืดหรือเงินเฟ้อติดลบ นักลงทุนจะไม่ได้รับ coupon แต่ไม่ต้องมีการจ่ายส่วนชดเชยใดๆ เพิ่มเติม

ที่แสดงข้างต้นนี้เป็นตัวอย่างแบบง่ายที่มีการซื้อขายจริง (แต่ตัวเลขใช้การสมมติขึ้น) และในอนาคตอันใกล้น่าจะมีรูปแบบของตราสารประเภทนี้มากขึ้นเรื่อยๆ เราเองในฐานะนักลงทุนควรจะรู้เท่าทันทั้ง ‘โอกาส’ และ ‘ความเสี่ยง’ ในการลงทุนในตราสารประเภทต่างๆ

Tags: Inflation-linked bonds, วางแผนการเงิน, การเงิน, investment, การเงินส่วนบุคคล, เงินเฟ้อ