ผู้เขียนได้ชมการอภิปรายไม่ไว้วางใจ พลเอกประวิตร วงษ์สุวรรณ นอกสภาโดยรังสิมันต์ โรม ส.ส.บัญชีรายชื่อ อดีตพรรคอนาคตใหม่ว่าด้วย ‘เครือข่ายประวิตร’ ที่มีจุดศูนย์กลางอยู่ที่มูลนิธิอนุรักษ์ป่ารอยต่อ 5 จังหวัด ในการเชื่อมสัมพันธ์ระหว่างภาคการเมืองและภาคเอกชน ซึ่งหลายคนคงทราบเนื้อหาอยู่แล้วและผู้เขียนคงไม่หยิบมาพูดคุยเพิ่มเติมเพราะเกรงว่าจะเป็นการนำมะพร้าวห้าวไปขายสวน

แต่เคยสงสัยไหมครับว่าทำไมนายทุนถึงแสวงหาสายสัมพันธ์ทางการเมือง?

นี่คือคำถามที่ต้องการคำตอบอย่างเป็นระบบมากกว่าการตอบแบบกำปั้นทุบดินว่านายทุนจับมือกับเจ้าหน้าที่รัฐเพื่อหาทางคอร์รัปชันภาษีประชาชน ที่แม้จะฟังดูสวยหรูแต่อ่านแล้วอาจดูเคว้งๆ เพราะคล้ายกับเป็นทฤษฎีสมคบคิดมากกว่าข้อมูลหลักฐานที่ได้รับการสนับสนุนเชิงวิชาการ

โชคดีที่ตั้งแต่ศตวรรษที่ 21 ประเด็นเรื่องสายสัมพันธ์ทางการเมืองกับมูลค่าบริษัทได้รับการศึกษาอย่างเข้มข้นในแวดวงการเงิน แถมหลายกรณีศึกษาก็ไม่ไกลตัวนัก โดยมีงานวิจัยกรุยทางในสาขานี้คือการประเมินมูลค่าสายสัมพันธ์กับประธานาธิบดีซูฮาร์โตแห่งอินโดนีเซีย กรณีศึกษาของ ‘มูลค่า’ อำนาจทางการเมืองเมื่อนักธุรกิจใหญ่ชื่อทักษิณ ชินวัตร ลงสมัครเข้าชิงตำแหน่งนายกรัฐมนตรี แถมด้วยงานศึกษาอีกชิ้นเพื่อทดสอบว่าสายสัมพันธ์ทางการเมืองยังมีมูลค่าหรือไม่ ในประเทศที่มีธรรมาภิบาลสูงและคอร์รัปชันต่ำอย่างสิงคโปร์

ผลประโยชน์จากสายสัมพันธ์ทางการเมือง

การร่วมมือระหว่างนายทุนกับเจ้าหน้าที่รัฐมักจะถูกตั้งข้อสังเกตอยู่บ่อยครั้งว่าเจ้าหน้าที่รัฐ ‘เอื้อ’ ประโยชน์ให้กับนายทุนต่างๆ นานา โดยได้รับค่าน้ำร้อนน้ำชาเป็นการตอบแทน ตั้งแต่เรื่องหลบหนีภาษี ไปจนถึงการออกใบอนุญาตดำเนินโครงการได้แม้จะมีผลกระทบสิ่งแวดล้อม ซึ่งตามกลไกที่ออกแบบไว้ รัฐบาลผู้ได้รับรายได้จากภาษีประชาชนมีหน้าที่กำกับดูแลภาคเอกชนให้ทำตามกฎหมายที่วางไว้ การจับมือของทั้งสองฝ่ายจึงกลายเป็นภาพของผลประโยชน์ที่ทับซ้อน

ผลประโยชน์อีกรูปแบบหนึ่งคือการให้สิทธิพิเศษแก่บริษัทที่มีสายสัมพันธ์ทางการเมืองดี ประเทศอินโดนีเซียถือว่าเป็นตัวอย่างคลาสสิกเพราะประธานาธิบดีซูฮาร์โตเอื้อประโยชน์ให้กับบริษัทเครือญาติและคนใกล้ชิด ทั้งให้สัมปทานจากภาครัฐ บังคับใช้กฎหมายกีดกันการแข่งขัน ทำสัญญาซื้อขายสินค้าและบริการกับภาครัฐ และการงดเว้นภาษี ประโยชน์เหล่านี้ทำให้บริษัทมีข้อได้เปรียบอย่างยิ่งในตลาดภายในประเทศ

มารา แฟคชิโอ (Mara Faccio) ได้ศึกษาอย่างเป็นระบบถึงคุณลักษณะของบริษัทที่มีสายสัมพันธ์ทางการเมืองในประเทศกำลังพัฒนา 47 ประเทศ เธอพบว่า บริษัทที่มีสายสัมพันธ์ทางการเมืองแตกต่างจากบริษัททั่วไปอย่างมีนัยสำคัญ โดยจะเข้าถึงสินเชื่อได้มากกว่าและมีสัดส่วนการก่อหนี้ที่สูงกว่า แม้ว่าบริษัทเหล่านี้จะมีสัดส่วนหนี้เสียที่สูงกว่าก็ยังได้รับดอกเบี้ยในอัตราที่ไม่แตกต่างจากบริษัททั่วไป ที่สำคัญ บริษัทที่มีสายสัมพันธ์ยังจ่ายภาษีในอัตราที่ต่ำกว่า มีอำนาจเหนือตลาดเพราะได้รับคุ้มครองโดยกฎหมายกีดกันไม่ให้ผู้เล่นหน้าใหม่เข้ามาแข่งขัน และมีโอกาสสูงที่รัฐบาลจะเข้ามา ‘อุ้ม’ เมื่อธุรกิจย่ำแย่

อีกข้อค้นพบที่น่าสนใจคือผลประโยชน์ข้างต้นจะแปรผันตามลักษณะความสัมพันธ์ เช่น หากผู้มีสัมพันธ์ทางการเมืองเป็นผู้ถือหุ้นหรือผู้บริหาร จะได้รับการเอื้อประโยชน์มากกว่าการเป็นเพียงกรรมการบริษัท รวมถึงตำแหน่งของผู้มีอำนาจทางการเมือง โดยพบว่าผลประโยชน์ที่ได้จะมากกว่าหากธุรกิจมีสายสัมพันธ์กับระดับรัฐมนตรี หากเทียบกับสมาชิกสภาผู้แทนราษฎร

เราจะวัด ‘มูลค่า’ สายสัมพันธ์ทางการเมืองได้อย่างไร?

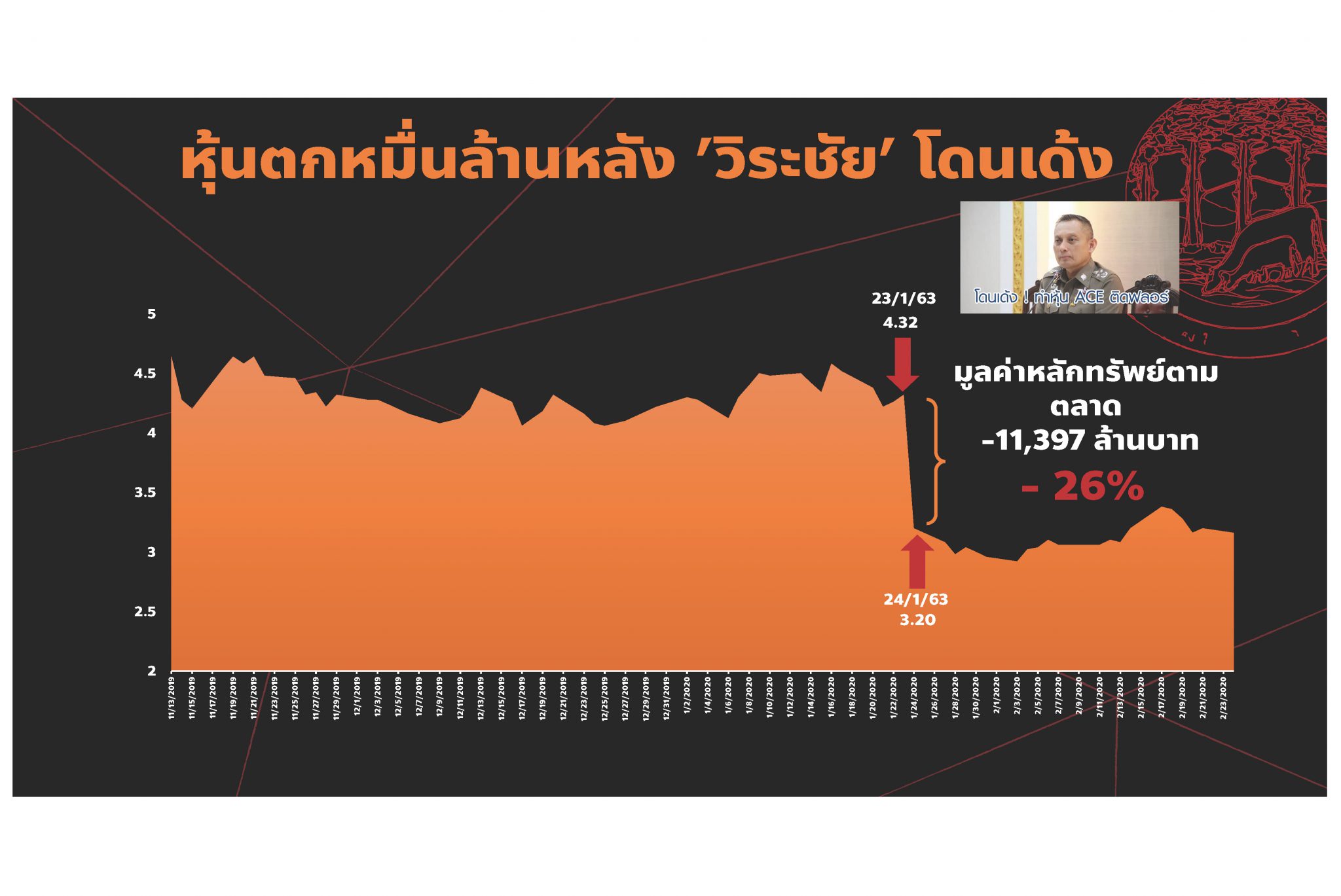

เอกสารประกอบการบรรยายของรังสิมันต์ฉายภาพว่าราคาหุ้น บริษัท แอ๊บโซลูท คลีน เอ็นเนอร์จี้ จำกัด (มหาชน) หรือ ACE ตกจาก 4.32 บาทเหลือ 3.20 บาท หรือคิดเป็นการสูญเสียมูลค่าหลักทรัพย์ตามราคาตลาดเท่ากับ 11,397 ล้านบาท ในวันเดียวกับที่ พล.ต.อ. วิระชัย ทรงเมตตา ผู้ซึ่งรังสิมันต์อ้างว่ามีสายสัมพันธ์อันดีกับ พล.อ.ประวิตร ถูกคำสั่งสำนักนายกรัฐมนตรีย้ายออกจากตำแหน่งแบบไม่ทันตั้งตัว ข้อค้นพบดังกล่าวทำให้เขาสรุปว่านี่คือมูลค่าของ ‘สายสัมพันธ์’ ของภาคเอกชนกับ พล.อ.ประวิตร

ภาพแสดงราคาหุ้น ACE ในช่วงเวลาที่ พล.ต.อ.วิระชัย ได้รับคำสั่งย้ายออกจากตำแหน่งเดิม ภาพจาก “ป่ารอยต่อ” ประวิตร Club เครือข่ายกัดกินประเทศไทย

อย่างไรก็ดี ข้อสรุปดังกล่าว ‘ไม่ถูกต้อง’ ตามหลักวิชาการ เพราะการเคลื่อนไหวของราคาหุ้นตัวใดตัวหนึ่งไม่ได้ขึ้นอยู่กับข่าวเพียงหนึ่งข่าว แต่ยังมีอีกสารพัดปัจจัยภายนอก เช่น ประเด็นฮอตฮิตอย่างการระบาดของโควิด-19 ที่ส่งผลต่อสภาพตลาดโดยรวมและอาจส่งต่อมายังราคาหุ้นของบริษัทหนึ่งๆ รวมถึงการตื่นตระหนก (Overreaction) ของนักลงทุนที่หลังจากได้รับข่าวสำคัญทำให้ราคาหุ้นอาจติดลบมากกว่าที่ควรจะเป็นก่อนจะดีดกลับมาในภายหลัง การพิจารณาการเคลื่อนไหวของราคาหุ้นเพียงหนึ่งวันจึงยากจะนำไปสู่ข้อสรุปว่า ‘สายสัมพันธ์’ ทางการเมืองมีมูลค่าเท่าไร

เครื่องมือที่ได้รับการยอมรับในการวัดมูลค่าสายสัมพันธ์ทางการเมืองคือการศึกษาเหตุการณ์ (Event Study) โดยจะครอบคลุมช่วงเวลาทั้งก่อนและหลังการเกิดเหตุการณ์ที่ส่งผลต่อสายสัมพันธ์ทางการเมือง และพิจารณามูลค่าดังกล่าวผ่านตัวเลขผลตอบแทนผิดปกติสะสม (Cumulative Abnormal Return) ซึ่งคำนวณจากผลตอบแทนที่เกิดขึ้นจริง (Actual Return) หักลบกลบกันผลตอบแทนปกติซึ่งคำนวณจากแบบจำลองทางการเงิน เช่น แบบจำลองประเมินราคาตราสารทุน (Capital Asset Pricing Model: CAPM) หรือแบบจำลองสามตัวแปรของฟาร์มา-เฟรนช์ (Fama–French Three-factor Model)

ดังนั้น ข้อสรุปของรังสิมันต์ที่พิจารณาผลตอบแทนที่เกิดขึ้นจริงเพียงหนึ่งวันจึงมีแนวโน้มที่จะประเมินมูลค่าของสายสัมพันธ์ทางการเมืองที่สูงเกินจริง

มูลค่าสายสัมพันธ์ทางการเมือง: จากซูฮาร์โต ถึงทักษิณ ชินวัตร

การศึกษาของเรย์มอนด์ ฟิสแมน (Raymond Fisman) ถือเป็นการศึกษาชิ้นแรกๆ ที่พยายามตีมูลค่าสายสัมพันธ์ทางการเมืองในภาคธุรกิจ เขาเลือกใช้อินโดนีเซียยุคที่ประธานาธิบดีซูฮาร์โตเรืองอำนาจเป็นพื้นที่ศึกษา และใช้ดัชนีชี้วัดความใกล้ชิดซึ่งรวบรวมโดยบริษัทที่ปรึกษาเป็นค่าแทนระดับความสัมพันธ์ สูงสุดคือระดับ 4 ซึ่งหมายถึงบริษัทที่เครือญาติและเครือข่ายคนสนิทของซูฮาร์โตเป็นเจ้าของ จนถึง 0 คือบริษัทที่ไม่มีความสัมพันธ์ใดๆ

เหตุการณ์ที่เขาหยิบมาใช้ศึกษา คือข่าวความเจ็บป่วยของซูฮาร์โตระหว่าง พ.ศ. 2538 – 2540 โดยพบว่ามีข่าวความป่วยไข้ครั้งใหญ่รวมทั้งสิ้น 6 ครั้ง โดยใช้สมการถดถอยและการศึกษาเหตุการณ์ประมาณการว่าความสัมพันธ์กับซูฮาร์โตส่งผลอย่างไรต่อมูลค่าบริษัทเมื่อมีข่าวเรื่องอาการเจ็บป่วย กล่าวคือหากซูฮาร์โตเสียชีวิตนั่นหมายความว่าระดับสายสัมพันธ์ของทุกบริษัทจะเท่ากับศูนย์นั่นเอง ซึ่งผลการศึกษาสามารถตีความได้ว่าหากดัชนีตลาดหลักทรัพย์จาการ์ตาลดลง 1 เปอร์เซ็นต์จากข่าวความเจ็บป่วยของซูฮาร์โต บริษัทที่มีความสัมพันธ์กับซูฮาร์โตจะได้รับผลกระทบมากกว่า 0.28 เปอร์เซ็นต์ต่อ 1 ระดับความสัมพันธ์

ยกตัวอย่างเช่น หากข่าวดังกล่าวทำให้ดัชนีตลาดหลักทรัพย์จาการ์ตาลดลง 20 เปอร์เซ็นต์ บริษัทที่มีความสัมพันธ์กับซูฮาร์โตระดับ 4 ก็จะมีมูลค่าลดลงประมาณ 43 เปอร์เซ็นต์นั่นเอง

สำหรับกรณีของประเทศไทย มีการศึกษาโดย ประมวล บุญกาญจน์วนิชา และยุพนา วิวัฒนากันตัง ถึงกรณีการก้าวขึ้นสู่อำนาจของ ทักษิณ ชินวัตร นักธุรกิจที่ประสบความสำเร็จสู่การเป็นนายกรัฐมนตรี โดยพิจารณาการใช้อำนาจทางการเมืองเพื่อเอื้อประโยชน์ให้กับธุรกิจในเครือของทักษิณ รวมถึงธุรกิจของกลุ่มทุนที่อยู่ในคณะรัฐมนตรีทักษิณระหว่าง พ.ศ. 2544 – 2546

ทั้งสองท่านหยิบ 4 เหตุการณ์สำคัญคือ (1) การบังคับใช้กฎหมายกีดกันการเข้ามาของนักลงทุนต่างชาติในธุรกิจโทรคมนาคม (2) การเปลี่ยนสัญญาสัมปทานของธุรกิจโทรคมนาคม (3) การลดค่าสัมปทานและการต่ออายุสัมปทานบริษัท ไอทีวี จำกัด (มหาชน) (4) สำนักงานคณะกรรมการส่งเสริมการลงทุนประกาศงดเว้นภาษีจากกำไรการจำหน่ายดาวเทียมให้ต่างชาติของบริษัท ชินแซทเทลไลท์ จำกัด (มหาชน) เป็นเวลา 8 ปี

สำหรับเหตุการณ์ที่ (1) และ (2) พบว่าบริษัทในอุตสาหกรรมโทรคมนาคมซึ่งมีสายสัมพันธ์ทางการเมืองมีผลตอบแทนผิดปกติสะสมที่ 3.0 เปอร์เซ็นต์และ 4.6 เปอร์เซ็นต์ตามลำดับ ส่วนเหตุการณ์ที่ (3) ซึ่งบริษัทที่ได้รับประโยชน์อย่างไอทีวีมีผลตอบแทนผิดปกติสะสมถึง 7.19 เปอร์เซ็นต์ และเหตุการณ์สุดท้ายทำให้ชินแซทเทลไลท์มีผลตอบแทนผิดปกติสะสมสูงถึง 12.8 เปอร์เซ็นต์ ในทางกลับกัน บริษัทอื่นๆ ที่ไม่ได้มีสายสัมพันธ์ทางการเมืองกลับมีผลตอบแทนเป็นลบ

น่าเสียดาย เพราะเท่าที่ผมหาข้อมูลก็ยังไม่พบการศึกษามูลค่าสายสัมพันธ์นับตั้งแต่ช่วงรัฐประหารจนถึงปัจจุบัน จึงไม่สามารถตอบได้ว่าสายสัมพันธ์ในยุคเผด็จการทหารมีมูลค่าเท่าไร

งานศึกษาอีกชิ้นหนึ่งตั้งธงในการวัดมูลค่าของสายสัมพันธ์ทางการเมืองในสภาพแวดล้อมที่มีคอร์รัปชันต่ำโดยเลือกขอบเขตการศึกษาในประเทศสิงคโปร์ ซึ่งพบว่าสายสัมพันธ์ทางการเมืองไม่ส่งผลต่อมูลค่าของกิจการ อย่างไรก็ดี หากพิจารณาเฉพาะอุตสาหกรรมที่มีการควบคุมเข้มข้น เช่น การก่อสร้างและรับเหมาก่อสร้าง การเงินและการลงทุน รวมถึงอุปกรณ์อิเล็กทรอนิกส์ซึ่งจะมีหน่วยงานกำกับดูแลโดยเฉพาะ การมีกรรมการซึ่งมีสายสัมพันธ์ทางการเมืองจะช่วยเพิ่มมูลค่าบริษัท ซึ่งคณะวิจัยมองว่ามาจากภาพลักษณ์ที่ดีขึ้นของบริษัทในการทำตามที่กฎหมายกำหนด

โจทย์ใหญ่ในปัจจุบันของประเทศไทยคือการทำลาย ‘มูลค่าเพิ่ม’ จากสายสัมพันธ์ระหว่างนายทุนและผู้มีอำนาจทางการเมือง ซึ่งจะนำไปสู่การแก้กฎหมายเพื่อเปิดโอกาสให้ผู้เล่นหน้าใหม่ๆ เข้ามาแข่งขันในตลาด บรรเทาปัญหาการกระจุกตัวในบางอุตสาหกรรม เช่น การผลิตสุราและเบียร์ เปลี่ยนกฎหมายการแข่งขันทางการค้าไม่ให้เป็นเพียงเสือกระดาษ โดยมีปลายทางสุดท้ายคือพัฒนาศักยภาพผลิตภัณฑ์และบริการภายในประเทศให้แข่งขันได้ในเวทีโลก (อ่านเพิ่มเติมได้ที่ กลุ่มทุนกระจุกและอำนาจตลาดที่ไม่ถูกกระจาย อ่านภูมิทัศน์การแข่งขันธุรกิจไทย)

สิ่งเหล่านี้คงเกิดขึ้นได้ยาก หากเรามัวแต่แข่งกันสร้างสายสัมพันธ์กับผู้มีอำนาจเพื่อหวังกีดกันทางการค้า มากกว่าแข่งกันที่ความสามารถและความคิดสร้างสรรค์เพื่อตอบโจทย์ผู้บริโภค

เอกสารประกอบการเขียน

The Characteristics of Politically Connected Firms

Estimating the Value of Political Connections

Big Business Owners in Politics

Political Connection and Firm Value