ในความรับรู้ของคนไทย ซีพี หรือเครือเจริญโภคภัณฑ์ เป็นธุรกิจรายใหญ่ที่สุดรายหนึ่งของประเทศ และอย่างที่รู้กัน ซีพีเป็นธุรกิจที่คนหวาดระแวงด้านต่างๆ มากถึงมากที่สุด เพราะมีประเด็นตั้งแต่เรื่องการผูกขาดภาคเกษตรไปจนถึงสารพิษ หรือแม้แต่เรื่องเล็กที่อันตรายอย่างเรื่องเชื้อชาติของเจ้าของกิจการ

ล่าสุด ข่าวที่ว่า ซีพีเตรียมทำธนาคารก็จุดชนวนให้คนหวาดหวั่นทุนกลุ่มนี้ขึ้นไปอีก แม้ตอนนี้ธนาคารชาติจะแถลงแล้วว่าไม่มีการให้ใบอนุญาตทำธนาคารเพิ่ม ข่าวจริงมีแค่การอนุมัติให้ธนาคารตั้งตัวแทนบริการลูกค้ารายย่อยด้านฝาก-ถอน-โอน-ชำระเงิน และเรื่องจริงที่เกิดมีแค่ธนาคารกสิกรไทยที่ตั้ง 7-ELEVEN ของเครือซีพี เป็นตัวแทน

ในมโนภาพของคนที่ตื่นข่าวนี้ 7-ELEVEN ซึ่งมีสาขาทั่วประเทศกว่า 10,001 แห่ง (ข้อมูลเดือนธันวาคม 2560) ย่อมกวาดลูกค้าไปจากธนาคารไทยที่มียอดรวมของสาขาเพียง 6,781 แห่ง (ข้อมูลเดือนกุมภาพันธ์ 2561) เพราะจำนวนที่มากกว่าเกือบเท่าหนึ่งและทำเลที่ตั้งที่ 7-ELEVEN กระจายไปทุกหัวระแหง คือโอกาสที่ความได้เปรียบด้านทำเลจะกลายเป็นทุน

แม้สภาพที่คนคิดไปไกลจากข่าวนี้จะเป็นอาการไม่รู้ทันข้อมูล (Information Illiteracy) แต่การเชื่อไปว่าซีพีจะคุมธุรกิจธนาคารไทยผ่านสาขาต่างๆ ของ 7-ELEVEN ก็สะท้อนมุมมองที่คนมีต่อเศรษฐกิจไทยสองข้อ ข้อแรกคือ คนส่วนใหญ่ของประเทศเข้าไม่ถึงระบบการเงิน และข้อสองคือ ซีพีมีเทคโนโลยีที่จะสร้างผลกระทบต่อภาคธุรกิจธนาคาร

เมื่อเจ้าพ่อเศรษฐกิจดิจิทัลแห่งเอเชียผงาดทั่วดินแดน

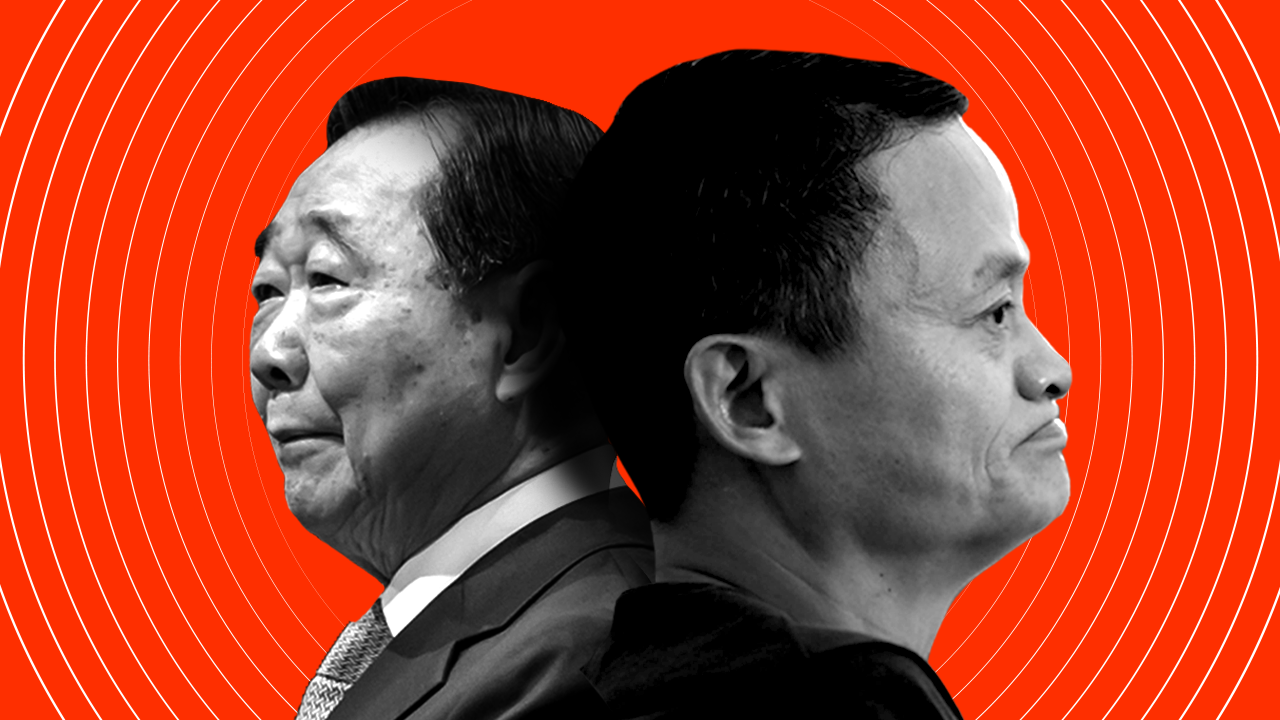

นับตั้งแต่คำว่า Disruptive Technology ปรากฏในไทย การร่วมทุนของซีพีกับเจ้าพ่ออาลีบาบาอย่างแจ็ก หม่า คือหนึ่งในความเคลื่อนไหวที่เขย่าประเทศที่สุด เพราะหม่าให้บริษัท Ant Financial ลงทุน 20 เปอร์เซ็นต์ในแอสเซนด์ (Ascend) ของซีพี ซึ่งเท่ากับหม่าทำธุรกิจบริการการเงินและปล่อยกู้รายย่อยในไทย ผ่านทรูมันนี่กับแอสเซนด์นาโน (Ascend Nano)

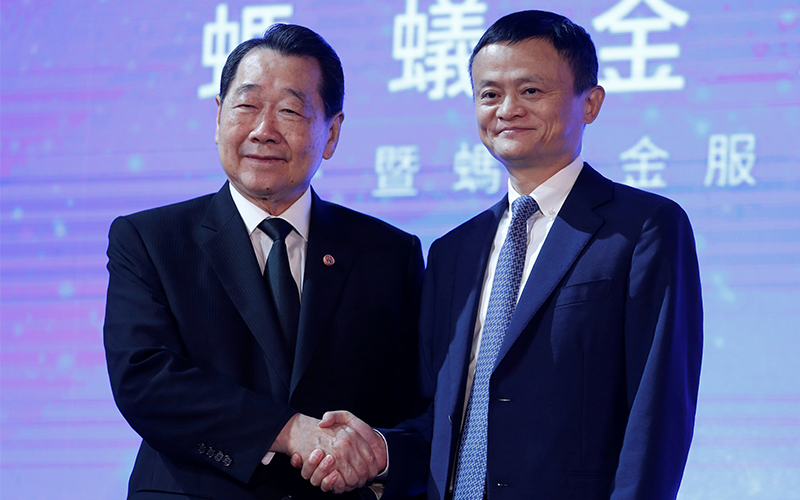

ภาพการจับมือกันระหว่าง ธนินท์ เจียรวนนท์ จากเครือเจริญโภคภัณฑ์ หรือซีพี (ซ้าย) กับ แจ็ค หม่า แห่งอาลีบาบา (ขวา) ในงานประชุมของ Ant Financial ที่ฮ่องกงเมื่อ 1 พ.ย. 2016 (ภาพจาก REUTERS/Bobby Yip)

สำหรับซีพี ดีลปลายปี 2559 กับอภิมหาเศรษฐีที่เป็นสัญลักษณ์ของเศรษฐกิจดิจิทัลซึ่งมีแผนลงทุนเพิ่มเป็น 30 เปอร์เซ็นต์ คือการติดอาวุธทางเทคโนโลยีจากบริษัทฟินเทคที่ The Economist ถือว่ามีมูลค่าที่สุดในโลก ผลก็คือความกังวลว่า ซีพีจะครองตลาดเงินออนไลน์ในยุคที่โลกเดินหน้าสู่การจับจ่ายไร้เงินสด

ในแง่พลวัตของทุน การร่วมลงทุนระหว่างซีพีกับ Ant น่ากลัว เพราะซีอีโอของ Ant เคยแถลงในวันนักลงทุนกลางปี 2560 ว่า เป้าหมายระยะสิบปีของบริษัทคือมีบัญชีผู้ใช้ 2,000 ล้าน หรือ 25 เปอร์เซ็นต์ของประชากรโลก โดยตอนนี้ บริษัทมีผู้เปิดบัญชีใช้จ่ายผ่านโทรศัพท์มือถือแล้วทั้งสิ้น 630 ล้านคน

เมื่อคำนึงว่าลูกค้าหลักของ Ant ตอนนี้คือคนจีนราว 520 ล้านคน แต่ตลาดจีนก็เหลือช่องว่างให้ไปต่ออีกไม่มาก ทางเดียวที่ Ant จะบรรลุเป้าหมายที่จะไปให้ถึงผู้ใช้ 2,000 ล้านบัญชีภายในสิบปี จึงต้องขยายธุรกิจไปต่างประเทศเพื่อหาลูกค้าอีก 1,500 ล้านบัญชี โดยซื้อกิจการหรือร่วมลงทุนในประเทศที่ตลาดการเงินผ่านมือถือเพิ่งขยายตัว

การร่วมลงทุนในอินเดียกับยักษ์ใหญ่อย่าง Paytm ปี 2558 เป็นหลักฐานว่า Ant ประสบความสำเร็จนอกประเทศจีนได้ เพราะจากนั้น Paytm มีผู้เปิดบัญชีใช้จ่ายทางมือถือเป็น 280 ล้าน จากเดิม 185 ล้าน แม้จะมีคนตั้งข้อสังเกตว่านี่เป็นผลพลอยได้ที่นายกรัฐมนตรีอินเดียยกเลิกธนบัตรขนาดเล็กเพื่อแก้เงินนอกระบบก็ตาม

ในภูมิภาคอุษาคเนย์ Ant มีแผนลงทุนในฟิลิปปินส์ อินโดนีเซีย สิงคโปร์ และไทย โดยมีเป้าหมายว่าต้องมีลูกค้า 100 ล้านรายในปี 2020 และต้องครอบครองส่วนแบ่งตลาดการเงินออนไลน์ให้ได้ 50 เปอร์เซ็นต์ ในอีกห้าปี

แน่นอนว่า Ant โตในบริบทที่การค้าออนไลน์และการไม่ใช้เงินสดขยายตัวในจีน แต่ความน่ากลัวของ Ant อยู่ที่การใช้เวลาสี่ปีทำให้ธุรกิจ ซึ่งเริ่มต้นปี 2553 ครอง 54 เปอร์เซ็นต์ของตลาดการเงินออนไลน์จีนที่มูลค่าเทียบเท่า 172 ล้านล้านบาท ส่วนสถาบันการเงินที่เกิดก่อนอย่างธนาคาร มีส่วนแบ่งในธุรกิจอนาคตนี้เพียง 8 เปอร์เซ็นต์

ทุนธนาคารปรับตัวตามไม่ทัน

มองจากมุมเศรษฐกิจแบบเก่า สิ่งที่เกิดขึ้นในจีนคือ Disruptive Innovation ซึ่งเทคโนโลยีทำให้เศรษฐกิจเปลี่ยน จนคนที่ปรับตัวไม่ทันพบกับหายนะ โดยทั่วไป ทุนเก่าที่ได้รับผลกระทบโดยตรงอย่างธนาคารจึงกังวลเรื่องนี้ และความกังวลน่าจะรุนแรงขึ้นในประเทศไทยที่กลุ่มทุนเก่ามักใช้วิธีไปใกล้ชิดอำนาจรัฐเพื่อดำเนินนโยบายที่เอื้อประโยชน์จนไม่คุ้นกับการปรับตัว

จริงอยู่ว่าปีที่ผ่านมา ทุนเก่าในไทยพยายามพัฒนาเทคโนโลยีใหม่ๆ เพื่อไม่ให้ถูกนวัตกรรมไล่บี้ แต่ปัญหาที่กลุ่มทุนเก่าในไทยเข้าใจผิดคือ เทคโนโลยีทำให้เศรษฐกิจเปลี่ยนโดยตัวมันเอง เพราะสิ่งที่สำคัญกว่าคือ Ant, Paytm หรือ Ascend มองเห็นการดำรงอยู่อันไพศาลของคนรายย่อยซึ่งมีเงิน แต่เข้าไม่ถึงบริการทางการเงิน

พูดง่ายๆ ธุรกิจกลุ่มนี้โตเพราะใช้เทคโนโลยีเพื่อทำให้คนเข้าถึงระบบการเงินหรือ Financial Inclusion อันเป็นประเด็นที่ธนาคารโลกถึงธนาคารเพื่อการพัฒนาเอเชียพูดมากที่สุดในรอบสิบปี

Financial Inclusion คือแนวคิดว่า การเข้าถึงบริการทางการเงินขั้นพื้นฐานนั้นสำคัญต่อการพัฒนาคน คำว่าบริการทางการเงินมีความหมายตั้งแต่ฝากเงิน เงินกู้ระยะสั้นและระยะยาว การมีประกันและบำนาญ การโอนเงินภายในและระหว่างประเทศ ฯลฯ ใครที่เข้าไม่ถึงย่อมเผชิญความยากจนและไม่เท่าเทียม

เช่น หากธนาคารไร้สาขาในเขตห่างไกล คนในพื้นที่จะออมเงินที่ไหน หากรายย่อยกู้เงินไม่ได้ เขาจะทำมาหากินอย่างไร หากเบี้ยประกันขั้นต่ำแพงไป คนจะมีความมั่นคงได้หรือ หากค่าธรรมเนียมโอนเงินสูงมาก ต้นทุนส่งเงินกลับบ้านย่อมแพงตาม ฯลฯ ซึ่งเกี่ยวกับการเสียโอกาสสร้างชีวิตให้ดีขึ้นโดยตรง

แตกยอดจากธนาคารโลกต่อไป ธุรกิจอย่าง Ant เห็นว่าสถาบันการเงินมองข้ามคนที่มีความต้องการบริการทางการเงินมหาศาล เท่าที่ธนาคารโลกประเมินคือ ตอนนี้มีคนที่ถูกมองข้าม 2,500 ล้าน ซึ่งแม้ 40 เปอร์เซ็นต์ของครัวเรือนที่จนที่สุดจะเข้าข่ายนี้ แต่ถึงที่สุดทุกคนก็ต้องใช้เงิน ซึ่งนั่นหมายถึงโอกาสสร้างรายได้จากธุรกรรมการเงิน

ขณะที่ธนาคารเมินคนกลุ่มนี้เพราะมองว่าจน เครดิตไม่ดี หรืออยู่ไกล ธุรกิจใหม่อีกกลุ่มกลับเห็นว่าสามารถหารายได้จากการให้กู้ ค่าธรรมเนียมโอนเงิน ฯลฯ จาก ‘ลูกค้า’ กลุ่มนี้ เพียงแต่ต้องมีเครื่องมือใหม่ในการจัดการ ตัวอย่างเช่นประเมินความน่าเชื่อถือด้านสินเชื่อผ่านความถี่ในธุรกรรมออนไลน์

ไม่ใช่เรื่องบังเอิญที่ Disruptive Innovation ทางการเงินจะเข้าไทยผ่าน แจ็ก หม่า แห่งอาลีบาบา และธนินท์ เจียรวนนท์ แห่งซีพี เพราะสองคนนี้ทำธุรกิจค้าปลีก และจุดเด่นของค้าปลีกทั้งอาลีบาบากับ 7-ELEVEN คือการเห็นพฤติกรรมและกำลังซื้อของลูกค้า ‘รายย่อย’ หลายล้านคน จนมองออกว่าธุรกรรมการเงินขนาดเล็กของคนกลุ่มนี้คือขุมทรัพย์ระยะยาว

จุดเด่นของค้าปลีกทั้งอาลีบาบากับ 7-ELEVEN คือการเห็นพฤติกรรมและกำลังซื้อของลูกค้า ‘รายย่อย’ หลายล้านคน จนมองออกว่าธุรกรรมการเงินขนาดเล็กของคนกลุ่มนี้คือขุมทรัพย์ระยะยาว

ในภูมิภาคอุษาคเนย์ Ant ประเมินว่ามีคนกลุ่มนี้ 450 ล้าน จากประชากร 650 ล้าน ส่วน Paytm คาดว่า อินเดียมีคนกลุ่มนี้ 1,000 ล้าน จากประชากร 1,300 ล้าน ขณะที่ไทยมีแค่การสำรวจของแบงก์ชาติปี 56 ว่ามีผู้เข้าไม่ถึงบริการการเงิน 12.01 เปอร์เซ็นต์ จาก 10,613 ครัวเรือน ซึ่งถ้าอิงงานนี้เป็นตัวตั้ง ไทยก็อาจมีคนเข้าข่ายนี้ 8 ล้านคน

คิดเล่นๆ หากกำลังซื้อของชนชั้นรายย่อยทำให้ซีพีมีกำไรจาก 10,154 ล้าน เป็นสองหมื่นล้านในสี่ปี ทำไมไม่หาเงินจากธุรกรรมของคนกลุ่มนี้อย่างค่าน้ำ ค่าโอนเงินให้ลูก ซื้อของออนไลน์ ค่าธรรมเนียมรับเงินจากคูเวต ฯลฯ หรือแม้แต่การจับจ่ายแบบไม่ใช้เงินสดโดยคิดค่าบริการต่ำกว่าบัตรเครดิตปัจจุบัน

ธุรกิจที่มีเทคโนโลยีเข้าถึงธุรกรรมขนาดเล็กที่มูลค่ารวมมหาศาลแบบนี้คือนวัตกรรม นวัตกรรมไม่ใช่เทคโนโลยีซึ่งใครมีเงินก็ซื้อได้ แต่คือวิสัยทัศน์ที่มองเห็นพลังของมวลชนรายได้น้อยจำนวนหลายล้านคนที่ถูกมองข้าม จากนั้นจึงพัฒนาเทคโนโลยีเพื่อสร้างบริการที่ตรงกับความต้องการมวลชน

คนมักเข้าใจผิดว่า Disruptive Innovation คือการที่เทคโนโลยีเปลี่ยนจนทุกคนต้องเปลี่ยนตาม แต่ถ้าเช่นนั้น Disruptive Innovation ก็ไม่ต่างจาก Productive Forces ซึ่งคาร์ล มาร์กซ์ พูดไว้ใน The German Ideology ตั้งแต่ปี 1846 ที่ในแง่ปฏิบัติก็แค่หาเงินไปช็อปปิงปัญญาอัจฉริยะแบบที่ทุนธนาคารไทยเริ่มทำ

นวัตกรรมไม่ใช่เทคโนโลยีซึ่งใครมีเงินก็ซื้อได้ แต่คือวิสัยทัศน์ที่มองเห็นพลังของมวลชนรายได้น้อยจำนวนหลายล้านคนที่ถูกมองข้าม

ความหมายหนึ่งที่มากับของ Disruptive Innovation คือการมองเห็นธุรกิจเล็กซึ่งทรัพยากรน้อย มองเห็นตลาดที่ถูกทิ้งเพราะรายใหญ่มองว่ากำไรต่ำ จากนั้นก็พัฒนาสินค้าเพื่อคนกลุ่มนี้ จนผลประกอบการเทียบชั้นรายใหญ่ในที่สุด Disruption ต่างจากการไม่ปรับตัวตามเทคโนโลยี เพราะคนมีเงินนั้นซื้อเทคโนโลยีเสมอ แต่ Disruption เริ่มต้นที่การมองไม่เห็นพลังใหม่ในตลาดใหม่ที่มูลค่าสูงกว่าเดิม

ศึกธุรกรรมโมบายล์ยังไม่จบ แม้สงครามยกแรกชี้ว่า นายทุนธนาคารล้มเหลวที่มองว่า ‘รายย่อย’ หรือ ‘คนจน’ ไร้มูลค่าทางเศรษฐกิจ นั่นจึงเปิดช่องให้ทุนใหม่กำลังหลอกหลอนทุนเก่า เพียงแค่กระแสเรื่อง 7-ELEVEN ทำธนาคารยังวุ่นไปทั่ว น่าสงสัยว่าปรากฏการณ์นี้เกิดขึ้นได้เพราะทุนธนาคารอาจเหมือนชนชั้นนำเก่าที่มองข้ามพลังมวลชนรายย่อยไม่ต่างกัน

ความเปลี่ยนแปลงระลอกใหญ่กำลังเกิดขึ้นในประเทศนี้อย่างเงียบๆ จากข่าวเรื่องซีพีทำธนาคารจนถึงเศรษฐกิจและการเมือง ที่จะเขย่าประเทศนี้ไปในระยะยาว

Tags: ธนาคารแห่งประเทศไทย, ธนินท์ เจียรวนนท์, 7-eleven, เจริญโภคภัณฑ์, CP, อาลีบาบา, ธุรกรรมออนไลน์, disruptive technology, ธนาคาร, แจ็ก หม่า, Alibaba