เรามักเคยได้ยินสารพัดปัญหาดราม่าจากประชาธิปไตยตัวแทน ที่เราต่างมีหนึ่งสิทธิเลือกผู้แทนเข้าสภาฯ โดยหวังว่าผู้แทนเหล่านั้นจะไปเป็นปากเป็นเสียง เรียกร้องความเป็นธรรมให้กับประชาชน หลายคนมองว่าระบบนี้ล้มเหลว และเป็นต้นเหตุที่ก่อให้เกิดการคอร์รัปชัน แบ่งพรรคแบ่งพวก และซื้อสิทธิขายเสียง จนการเมืองกลายเป็นเรื่องน้ำเน่า

แต่โครงสร้างตัวแทนลักษณะดังกล่าวพบเห็นได้ทั่วไปในบริษัทโดยเฉพาะบริษัทมหาชน จนเป็นศึกกลางตลาดหลักทรัพย์ที่มีมาต่อเนื่องยาวนานและยังหาทางออกไม่ได้ ว่าด้วยความขัดแย้งระหว่างนักลงทุนกับผู้ถือหุ้นที่เรียกเป็นภาษาทางวิชาการว่า ‘ปัญหาตัวแทน (Agency Problem)’

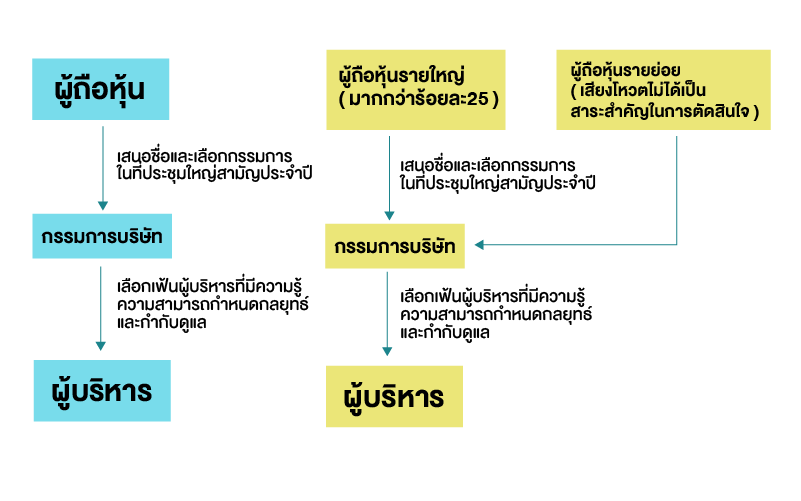

โครงสร้างบริษัทมหาชนในปัจจุบันจะประกอบด้วยผู้ถือหุ้นซึ่งเป็นทั้งนักลงทุนรายย่อยและรายใหญ่ โดยนักลงทุนเหล่านี้เป็นผู้สนับสนุนเงินทุนให้กับบริษัทและมีสถานะเป็นเจ้าของ แต่ด้วยความที่อาจไม่มีความเชี่ยวชาญหรือเวลาในการเข้ามาบริหารจัดการ ทุกๆ ปี นักลงทุนจะมอบความไว้วางใจให้กับคณะกรรมการบริษัท ซึ่งจะทำหน้าที่ตัวแทนไปเลือกเฟ้นผู้บริหารที่เข้าตา รวมทั้งคอยกำกับดูแลให้บริษัทเดินหน้าไปตามทิศทางที่เหมาะที่ควร

ปัญหาของตัวแทน หากจะสรุปให้เข้าใจง่ายก็ไม่ต่างจากการฝากเงินไว้ให้คนอื่นบริหารนั่นแหละครับ แต่สำหรับบริษัทมหาชน ปัญหาเหล่านี้อาจจะหนักหนาสาหัสกว่ามาก โดยตามทฤษฎีจะมีอยู่ 2 ประเภทดังนี้

ปัญหาตัวแทนคลาสสิกประเภทที่ 1 – ผู้บริหาร ปะทะ ผู้ถือหุ้น

ในบริษัทหนึ่งแห่ง เราจะเห็นเหล่าผู้บริหารในตำแหน่งอย่าง Chief Executive Officers (CEO) Chief Financial Officer (CFO) และ Chief Operations Officer (COO) ซึ่งเรามักเรียกตำแหน่งหัวเรือใหญ่เหล่านี้รวมๆ ว่า C-Suite ซึ่งมักเป็นหน้าตาและแทบจะเป็นภาพแทนของบริษัทต่อสาธารณชน

แต่หลายคนอาจลืมไปว่าผู้บริษัทระดับ C ทั้งหลายต่างก็เป็นพนักงานเงินเดือนซึ่งมีเป้าหมายสูงสุดคือกอบโกยผลตอบแทนและความสะดวกสบายสไตล์เฟิร์สคลาสจากบริษัทมากที่สุด โดยที่ทำงานให้น้อยที่สุดเท่าที่จะเป็นไปได้ ในขณะเดียวกัน ผู้ถือหุ้นต่างก็คาดหวังให้ผู้บริหารใช้ความรู้ความสามารถอย่างเต็มที่ โดยจ่ายค่าตอบแทนให้น้อยที่สุด เพราะผลตอบแทนและความสะดวกสบาย (ที่เกินพอดี) เหล่านี้คือตัวการที่ทำร้ายมูลค่าของบริษัท และทุกบาททุกสตางค์ก็ต้องควักเนื้อเถือหนังจากผู้ถือหุ้นนั่นเอง

นี่คือกรณีคลาสสิกของปัญหาตัวแทน เมื่ออยู่ในสถานการณ์ที่สองกลุ่มบุคคลมองเห็นผลประโยชน์ไปคนละทิศละทาง บางครั้ง แรงจูงใจทางการเงินอาจทำให้ผู้บริหารอาจตัดสินใจอย่างผิดศีลธรรม คอร์รัปชัน หรือพยายามปั้นแต่งตัวเลขเพื่อกอดเก้าอี้เอาไว้

แน่นอนว่ามีความพยายามในการแก้ไขปัญหาดังกล่าว โดยปรับผลประโยชน์ของทั้งสองกลุ่มบุคคลให้เข้ามาใกล้เคียงกัน เช่น โครงการออปชันหุ้นของพนักงาน (Employee Stock Option) ซึ่งจะผูกผลตอบแทนของผู้บริหารกับราคาหุ้น ภายใต้สมมติฐานว่าราคาหุ้นจะเป็นภาพแทนของมูลค่าที่แท้จริงของบริษัท นั่นหมายความว่าหากผู้บริหารมีฝีมือดี (หรือสามารถตบตาให้ตลาดเชื่อได้ว่ามีฝีมือดี) ก็จะได้ผลตอบแทนงดงามตามไปด้วย

แต่ทางออกดังกล่าวก็กลับไปสร้างปัญหาใหม่ เพราะแรงจูงใจที่เกิดจากราคาหุ้นทำให้ผู้บริหารมองแค่การทำกำไรให้สูงที่สุดในระยะเวลาสั้นๆ ซึ่งอาจส่งผลเสียในระยะยาวต่อทั้งบริษัทและระบบเศรษฐกิจ

ปัญหาตัวแทนคลาสสิกประเภทที่ 2 – ผู้ถือหุ้นรายใหญ่ ปะทะ ผู้ถือหุ้นรายย่อย

สำหรับกรณีคลาสสิกแบบที่ 2 จะเกิดขึ้นในประเทศโดยเฉพาะแถบเอเชีย เช่น ประเทศไทย ซึ่งธุรกิจส่วนใหญ่ที่เข้าสู่ตลาดหุ้นจะเริ่มต้นจากการเป็นธุรกิจครอบครัว แต่ต้องการระดมเงินทุนเพิ่มเติมบางส่วน แต่ในขณะเดียวกัน ก็ยังต้องการถือครองเสียงส่วนใหญ่ไว้กับครอบครัวเครือญาติหรือพันธมิตรทางธุรกิจที่สนิทสนมกัน

โครงสร้างผู้ถือหุ้นลักษณะนี้จะไม่มีปัญหาตัวแทนแบบกรณีข้างบน เพราะผู้บริหารมักจะเป็นคนภายในครอบครัวนั่นเอง ในทางกลับกัน การบริหารแบบรวบอำนาจเสมือนหนึ่งว่าเงินทุกบาททุกสตางค์ในบริษัทเป็นของครอบครัวตัวเอง ก็อาจกลายเป็นค่าใช้จ่ายของผู้ถือหุ้นรายย่อยที่แทบไม่มีสิทธิมีเสียงในการเสนอนโยบายหรือขอเปลี่ยนแปลงผู้บริหาร ตัวอย่างเช่น การนำเอาเครือญาติซึ่งอาจไม่ได้มีความรู้ความสามารถเข้ามารับตำแหน่งใหญ่โต หรือตั้งตำแหน่งที่ปรึกษาเงินเดือนสูงเพื่อดึงเอาทรัพยากรภายในบริษัทเข้าสู่กระเป๋าสตางค์ของตระกูล

ทางออกของปัญหาข้างต้นก็ยังไม่ค่อยเป็นรูปธรรมนัก อย่างมากก็แค่พยายาม ‘บรรเทา’ ด้วยธรรมาภิบาลที่ดี ตัวอย่างเช่น การบังคับให้ทุกบริษัทต้องมีสัดส่วนกรรมการอิสระอย่างน้อย 1 ใน 3 ซึ่งจะเป็นเสมือนตัวแทนผู้ถือหุ้นรายย่อยที่เข้าไปมีส่วนร่วมในการตัดสินใจสำคัญของบริษัท หรือการเพิ่มความโปร่งใสเพื่อลดผลประโยชน์ทับซ้อน แต่อย่างไรก็ดี ยังไม่มีบทสรุปแน่ชัดว่ากลไกดังกล่าวช่วยบรรเทาปัญหาได้จริงหรือไม่ เช่น นิยามของกรรมการอิสระ ที่มักตีกรอบห้ามไม่ให้ความสัมพันธ์ใกล้ชิดทางกฎหมาย แต่หากเป็นเพื่อนสนิทมิตรสหายของผู้ถือหุ้นรายใหญ่ก็ไม่ได้มีปัญหาอะไร

นี่คือ ‘ราคา’ ที่เหล่าผู้ถือหุ้นรายย่อยอย่างเราๆ ท่านๆ ต้องจ่ายไม่ว่าจะรู้ตัวหรือไม่ก็ตาม

นอกจากสองกรณีข้างต้น ทฤษฎีตัวแทนยังถูกนำไปใช้เป็นกรอบวิเคราะห์ความสัมพันธ์ของกลุ่มบุคคลสองกลุ่มที่มีผลประโยชน์ไม่ตรงกัน เช่น พนักงานเงินเดือน (พนักงานอยากทำงานน้อย ผู้ว่าจ้างอยากให้ทำงานเยอะ) แต่กรณีที่ผมอยากหยิบมาบอกเล่ามากที่สุด ก็คือรถไฟฟ้าเจ้าปัญหานะเธอ ที่ช่วงหลังเสียบ่อยจนผมอัดอั้นตันใจ ต้องไปค้นโครงสร้างการบริหารจัดการ และเจอกับ ‘ปัญหาตัวแทน’ ใหญ่เบิ้มที่อาจเป็นส่วนหนึ่งของปัญหาที่ทำให้บีทีเอสเสียก็เป็นได้

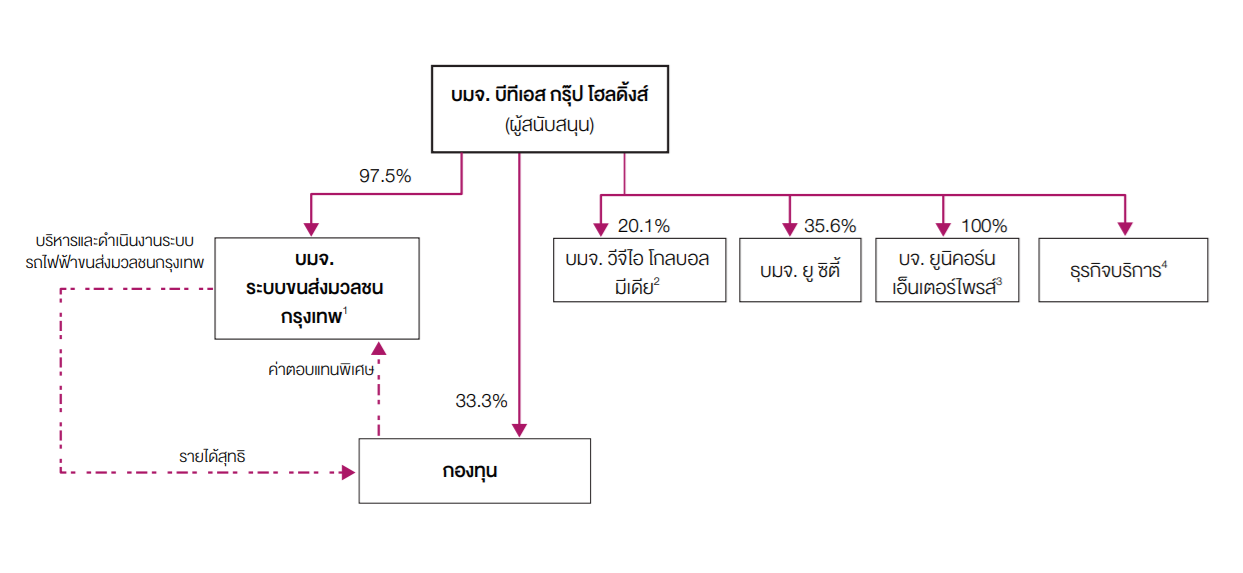

หากใครยังพอจำได้ เดือนเมษายนเมื่อ 5 ปีที่แล้ว มีการเปิดตัวอย่างอึกทึกครึกโครมของกองทุนโครงสร้างพื้นฐานรถไฟฟ้าที่ทำให้นักลงทุนหลายคนต่างกระเป๋าเงินสั่น ชื่อว่า BTSGIF โดยจะเป็นการลงทุนเพื่อซื้อ ‘กระแสรายได้’ ค่าโดยสารของรถไฟฟ้าในอนาคตจนหมดอายุสัมปทาน การจัดตั้งกองทุนครั้งนั้นสำเร็จลุล่วง บีทีเอสคว้ารายได้สุทธิหลังหักค่าใช้จ่ายไป 1,111 ล้านบาทเข้ากระเป๋า

การตั้งกองทุนดังกล่าวทำให้เกิดโครงสร้างผลตอบแทนที่ผมมองว่าน่าสนใจไม่น้อย กล่าวคือ รายได้ทั้งหมดจากค่าโดยสารจะถูกกระจายให้กับผู้ถือกองทุน BTSGIF (โดยบีทีเอสกรุ๊ปเป็นผู้ถือหุ้นใหญ่ 33 เปอร์เซ็นต์) แต่ในทางกลับกัน บีทีเอสซี (ซึ่งเป็นบริษัทลูกของบีทีเอส) จะได้รับค่าใช้จ่ายในการดำเนินงานและบำรุงรักษารถไฟฟ้า (Operations & Maintenance หรือ O&M) จากกองทุน BTSGIF แถมยังมีสัญญาระบุถึง ‘ค่าตอบแทนพิเศษ’ ในกรณีที่ค่าโดยสารเกินกว่าเป้าที่ตั้งไว้

ส่วนตัวผู้เขียนมองว่าเป็นตัวชี้วัดที่แปลกมาก เพราะผลตอบแทนพิเศษในแง่การดำเนินการและการบำรุงรักษา ควรจะวัดจากอัตราส่วนความผิดพลาด ความล่าช้าที่น้อยลง หรือค่าใช้จ่ายที่ลดได้

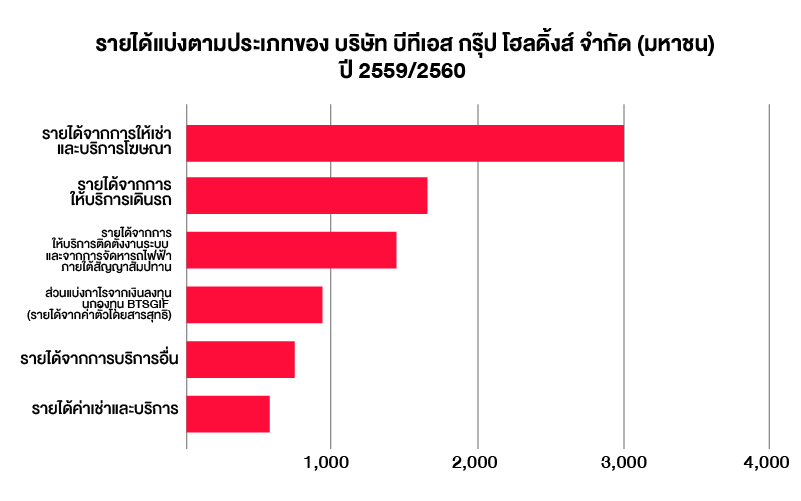

โครงสร้างดังกล่าว ทำให้บีทีเอสเป็นบริษัท ‘บริหารรถไฟฟ้า’ ที่ไม่ได้มีรายได้หลักมาจากค่าตั๋วโดยสารอีกต่อไป แต่รายได้หลักมาจากการโฆษณา (คิดเป็น 28.5 เปอร์เซ็นต์) ค่าบริการเดินรถ (คิดเป็น 15.7 เปอร์เซ็นต์) ส่วนค่าตั๋วโดยสารสุทธิที่เป็นเงินปันผลจากกองทุน BTSGIF คิดเป็น 8.9 เปอร์เซ็นต์เท่านั้น

นอกจากนี้ การบริการเดินรถไฟฟ้ายังเป็น ‘รายได้แบบเหนาะๆ’ เพราะคงยากที่จะจัดหาผู้ทำการเดินรถไฟฟ้ารายอื่นเข้ามาแข่งขันแย่งสัมปทานจากบีทีเอสซี และต่อให้มีก็ไม่ใช่เรื่องง่ายที่ BTSGIF จะโหวตให้เปลี่ยนผู้ให้บริการ (อย่าลืมว่าบีทีเอสกรุ๊ป เป็นผู้ถือหุ้นใหญ่ BTSGIF) แถมค่าใช้จ่ายในการดำเนินงานและบำรุงรักษาก็ไม่จำเป็นต้องได้รับความเห็นชอบจากผู้ดูแลผลประโยชน์กองทุน เว้นแต่การซื้อขบวนรถไฟฟ้าที่ราคาสูงกว่า 900 ล้านบาท

ยิ่งได้อ่าน ‘กลยุทธ์การบริหารจัดการ’ ในรายงานประจำปีของ BTSGIF ก็ยิ่งเห็นภาพชัดถึงปัญหาตัวแทนจากโครงสร้างการบริหารจัดการ เพราะตั้งแต่ปีแรกจวบจนปัจจุบัน ไม่มีการกล่าวถึงกลยุทธ์ ‘ลดค่าใช้จ่ายในการดำเนินการ’ แม้แต่นิดเดียว มีเพียงแต่การเพิ่มการลงทุนรถไฟฟ้า รวมทั้งเพิ่มยอดผู้โดยสารให้เติบโตขึ้น ซึ่งทั้งสองกรณีมีผู้ได้ผลประโยชน์คือบีทีเอสกรุ๊ปทั้งขึ้นทั้งล่อง

กรณีรถไฟฟ้าขัดข้องล่าสุด รวมถึงการชดเชยค่าเสียหายที่เกิดขึ้น ก็ชวนให้สงสัยว่าใครจะเป็นผู้รับผิดชอบค่าใช้จ่าย เพราะค่าใช้จ่าย O&M ในหนังสือชี้ชวนผู้ลงทุนนั้นเขียนไว้กว้างมาก โดยผู้ถือกองทุน BTSGIF จะต้องรับผิดชอบทุกอย่างตั้งแต่ค่าจ้างและสวัสดิการพนักงาน ไปจนถึงกิจกรรมด้านความรับผิดชอบต่อสังคมของบีทีเอส แถมยังมีประโยคหนึ่งระบุว่า ‘รวมถึงความเสียหายเกี่ยวกับการฟ้องคดีความที่เป็นผลมาจากการดำเนินงานและบำรุงรักษาระบบรถไฟฟ้าขนส่งมวลชนกรุงเทพสายหลัก’ ซึ่งหมายความว่าผู้ถือกองทุน BTSGIF จะต้องรับผิดชอบในกรณีที่บีทีเอสซีดำเนินการผิดพลาด ซึ่งเป็นต่อที่ 2 จากยอดการจำหน่ายตั๋วที่ลดลงซึ่งกระทบต่อกระแสรายได้ผู้ถือกองทุน BTSGIF โดยตรง

นี่คือตัวอย่างของ ‘ปัญหาตัวแทน’ ที่เราไม่ควรมองข้าม ปัญหาดังกล่าวสร้างต้นทุนที่มองไม่เห็นให้กับผู้ถือหุ้นรายย่อยในบริษัท และทางออกเดียวคือต้องตระหนักถึงปัญหา และพยายามเรียกร้องให้มีการแก้ไขโดยเสริมสร้างกลไกธรรมาภิบาลให้เข้มข้นขึ้น อย่างไรก็ดี ถ้ารู้สึกว่าการเปลี่ยนแปลงดังกล่าว ‘เกินตัว’ นักลงทุนอย่างเราๆ ท่านๆ ก็ขายสินทรัพย์นั้นทิ้งไปเถอะครับ อย่าถือไว้ให้ปวดหัวเปล่าๆ

เอกสารประกอบการเขียน

- The Agency Problem

- Family Affair—Insider Trading and Family Firms: Evidence from Thailand

- หนังสือชี้ชวนเสนอขายหน่วยลงทุนของ กองทุนรวมโครงสร้างพื้นฐานระบบขนส่งมวลชนทางราง บีทีเอสโกรท

- รายงานประจำปี กองทุน BTSGIF

- รายงานประจำปี และแบบฟอร์ม 56-1 บริษัท บีทีเอส กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน)