เมื่อก่อนข้าวแกงก็ได้ ตามสั่งก็ดี ริมทางก็ไม่มีปัญหา แต่เดี๋ยวนี้อย่างน้อยที่สุดก็ขอกินข้าวห้างเถอะนะ

เมื่อก่อนโหนรถสองแถวเก่งเป็นที่หนึ่ง แต่เดี๋ยวนี้เริ่มเขินที่ขับแค่รถอีโคคาร์ หรือจะถึงเวลาอัปเกรดรุ่นรถไม่ให้น้อยหน้าคนอื่นเขา

ยามรายได้เพิ่ม เงินเก็บจึงไม่เพิ่มตาม

ยามรายได้ลด นิสัยใช้จ่ายแบบจมไม่ลงก็แก้ไม่หาย

เราเรียกปรากฏการณ์นี้ว่า Lifestyle Inflation หรือการ ‘เฟ้อ’ ของไลฟ์สไตล์นั่นเอง เป็นกับดักที่คนทำงานระยะกำลังโตหลงมาติดกันนักต่อนัก

เมื่อสถานะทางเศรษฐกิจและสังคมของคนคนหนึ่งขยับสูงขึ้น เจ้าตัวมักตัดสินใจปรับเปลี่ยนบางอย่างเพื่อคุณภาพชีวิตที่ดีขึ้น แต่เมื่อไรก็ตามที่เผลอปรับเปลี่ยนเลยเถิด ไปถึงขั้นที่เริ่มติดนิสัยจับจ่ายใช้สอยฟุ่มเฟือย หากไม่จวนตัวก็ไม่ประหยัด ขั้นนี้นี่แหละที่เราเรียกว่า ไลฟ์สไตล์ฟุ้งเฟ้อ

ผลกระทบนั้นมีตั้งแต่ระดับเบาะๆ อย่างเงินเก็บร่อยหรอ ระดับกลางๆ อย่างสภาพคล่องทางการเงินขาดความยืดหยุ่นจนเงินมักหมดแบบเดือนชนเดือน ไปจนถึงระดับที่ร้ายแรงขึ้นมาอย่างการหลวมตัวไปเป็นหนี้ก้อนโต

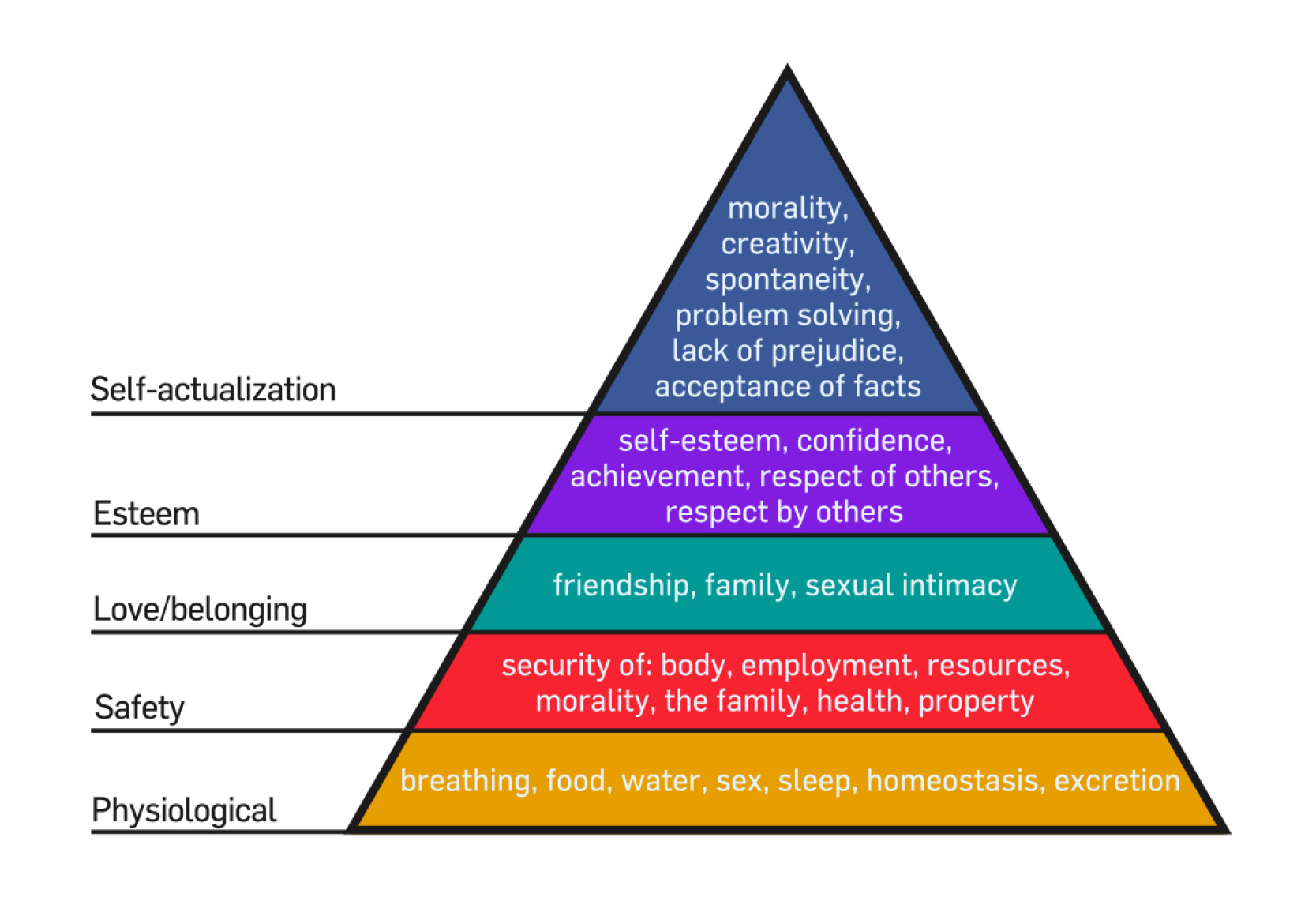

มองจากเลนส์จิตวิทยา พฤติกรรมลักษณะนี้มีความสัมพันธ์กับ ทฤษฎีลำดับความต้องการของมาสโลว์ (Maslow’s Hierarchy of Needs) กล่าวคือเมื่อรายได้เพิ่มขึ้น ส่งผลให้ความต้องการทางกายภาพและความมั่นคงปลอดภัยของเราได้รับการเติมเต็ม มนุษย์ก็จะไต่พีระมิดไปสนองความต้องการลำดับถัดไป ได้แก่

ความรู้สึกเป็นส่วนหนึ่ง: เมื่อกินอิ่ม นอนหลับ ปลอดภัยจากอันตรายแล้ว เราก็จะเริ่มต้องการเป็นเจ้าของอะไรสักอย่าง ต้องการมีที่ทางเป็นของตัวเอง นำไปสู่การใช้จ่ายเพื่อซื้อความสะดวกสะบาย ซื้อความบันเทิง ซื้อบ้านอยู่เป็นหลักแหล่ง ซื้อรถขับ หรือซื้อสังคมที่ดีให้กับตนเอง

ความเคารพ: คราวนี้เราก็จะเริ่มจ่ายเงินซื้อความเคารพเชื่อถือ ซื้อความมั่นใจให้กับตัวเอง ซึ่งอาจตีความได้หลายรูปแบบแล้วแต่บริบทของคนแต่ละคน เช่น บางคนอาจลงทุนกับการศึกษา บางคนจ่ายเงินซื้อเส้นทางอาชีพที่มีเกียรติมีศักดิ์ศรีขึ้น บางคนอาจซื้อทรัพย์สินแสดงความมั่นคงประเภทที่สังคมรับรู้ในฐานะคุณสมบัติที่น่าดึงดูด

การบรรลุตัวตนและความหมายของชีวิต: นำไปสู่การใช้จ่ายเพื่อค้นหาคุณค่าบางอย่างในตนเอง และในชีวิต เมื่อความต้องการขั้นอื่นๆ ที่ต่ำกว่าได้รับการเติมเต็มหมดแล้ว

จึงอาจกล่าวได้ว่า ความต้องการที่จะยกระดับคุณภาพชีวิตให้สอดคล้องกับรายได้นั้น เป็นสัญชาตญาณตามธรรมชาติที่มนุษย์ส่วนใหญ่มีอยู่แล้ว

แต่หากลองมองผ่านเลนส์สังคมวิทยาประกอบกันไปด้วยจะพบว่า มีตัวแปรอื่นอีกที่กระตุ้นพฤติกรรม ‘ของมันต้องมี’ และ ‘อยากได้อะไรก็ต้องได้’ ในกลุ่มประชากรรุ่นใหม่

ความรู้สึกดีจากการได้รับสิ่งที่ต้องการในทันทีคือ ชนวนที่จุดประกายรูปแบบพฤติกรรมการจับจ่ายใช้สอยยุคใหม่ ดิลเรนดรา กุมาร (Dhirendra Kumar) ผู้ก่อตั้ง Value Research กล่าวระหว่างการเสวนาหัวข้อ ‘อายุน้อยร้อยล้าน: การปลูกฝังแนวคิดการออมในหมู่คนรุ่นใหม่’ ว่า

“ปัจจุบัน Lifestyle Inflation ได้กลายมาเป็นสภาวะปกติในสังคม ความรู้สึก ‘กลัวตกกระแส’ เกิดขึ้นจริงในหมู่คนรุ่นใหม่ เมื่อไรก็ตามที่พวกเขารู้สึกว่าประสบความสำเร็จสู้คนรอบข้างไม่ได้ นั่นจะส่งผลกระทบต่อความมั่นใจของพวกเขาอย่างมาก”

ปรากฏการณ์ ‘Fear of Missing Out: FOMO’ หรือความรู้สึกกลัวตกกระแส กลัวพลาดโอกาสบางอย่างไป เริ่มระบาดในหมู่คนยุคใหม่มาตั้งแต่ราวทศวรรษ 2000 และการมาถึงของโซเชียลมีเดียและวัฒนธรรมการอัปเดตชีวิตแบบเรียลทามในทศวรรษถัดมา ก็ยิ่งซ้ำเติมความรุนแรงของความกลัวดังกล่าว นี่ไม่ใช่แค่เรื่องของการตามเทรนด์แฟชั่นสมัยนิยมเท่านั้น แต่ยังส่งผลกระทบต่อพฤติกรรมทางการเงินของเราอย่างไม่อาจปฏิเสธได้

ผู้คนเสพข่าวเรื่องผลประโยชน์และส่วนลดสุดคุ้มที่แบรนด์ต่างๆ นำเสนอแข่งกันอยู่ตลอดเวลา จนรู้สึกว่าหากไม่คว้าโอกาสที่จะได้ซื้อในราคานี้เอาไว้ก่อนหมดหมดโปรโมชัน พวกเขาจะเป็นฝ่ายขาดทุนในอนาคต

ไหนจะความไวรัลของเรื่องราวความสำเร็จจากจากการลงทุนความเสี่ยงสูงทั้งหลาย ที่กระตุ้นให้ผู้คนตัดสินใจลงทุนอย่างใจเร็วด่วนได้ ด้วยความเชื่อว่าตนเองจะสามารถเป็นหนึ่งในคนส่วนน้อยเหล่านี้ได้ สถาบันทางการเงินไรส์เวสต์ (Risevest Institution) ถึงกับกล่าวว่า FOMO ถือเป็นนิสัยทางการเงินยอดแย่แห่งยุคสมัยปัจจุบัน

นิตยสารด้านธุรกิจและการเงิน ฟอร์บส์ (Forbes) แนะนำว่า เทคนิคการตั้งรับและป้องกันไม่ให้เกิด Lifestyle Inflation นั้นมีด้วยกันหลายวิธี และหลายครั้ง วิธีเหล่านั้นก็เรียบง่ายกว่าที่เราคิดมาก เช่น การตั้งเป้าหมายทางการเงินส่วนบุคคลให้ชัดเจน, การจำกัดเพดานงบ, การกันเงินเก็บอย่างมีวินัย หรือการยั้งคิดก่อนตัดสินใจซื้อสินค้าและบริกา รฯลฯ

กล่าวโดยสรุปก็คือ เราสามารถชีวิตฟุ่มเฟือยมากขึ้นตามรายได้ในระดับที่เหมาะสม แต่เมื่อไรก็ตามที่เราเริ่มละเลย ไม่ใส่ใจ และไม่ไตร่ตรองพฤติกรรมการใช้จ่ายของตนเอง ความสนใจของเราอาจถูกเบี่ยงเบนจากเป้าหมายทางการเงินระยะยาวที่เคยตั้งไว้ จนเผลอใช้จ่ายเกินตัว เพื่อบรรลุเป้าหมายและความสุขระยะสั้นที่หมดไปอย่างรวดเร็ว

อ้างอิง

– https://risevest.com/blog/why-fomo-is-the-worst-financial-trait-to-have

Tags: รายได้, ไลฟ์สไตล์, การใช้เงิน, Knowledge and Wisdom, Wisdom, Lifestyle Inflation, ติดแกลม