ความเหลื่อมล้ำของการกระจายรายได้ (Income distribution gap) ที่กว้างอย่างของประเทศไทย ทำให้คนบางกลุ่มสามารถสร้างเงินล้านได้ง่ายดาย ในขณะที่สำหรับคนอีกจำนวนไม่น้อย การมีเงิน 1 ล้านอยู่ในมือเป็นเรื่องที่ไกลเกินฝัน แต่สำหรับชนชั้นกลางที่ทำงานในเมือง การมีเงินล้านหรือหลายล้านอาจไม่ง่ายแต่ก็ไม่ยากจนเกินไปนัก ถ้าเข้าใจส่วนประกอบของการออมเงิน

ประชากรในประเทศไทยนั้น มีรายได้เฉลี่ยที่ 9,350 บาทต่อคน ในขณะที่มีรายจ่ายเฉลี่ยที่ 7,350 บาทต่อคน (ข้อมูลจากสำนักงานสถิติแห่งชาติ) จึงเป็นเรื่องยากที่จะทำให้คนในประเทศไทยส่วนใหญ่มีเงินเก็บหลักล้านบาทในกระเป๋าได้ แต่ถ้าลองพิจารณาดูเฉพาะในเขตกรุงเทพฯ และปริมณฑล ข้อมูลชุดเดียวกันแสดงให้เห็นว่า คนในกลุ่มจังหวัดนี้มีรายได้ (รวมถึงรายจ่าย) สูงกว่าค่าเฉลี่ยของคนทั้งประเทศพอสมควร โดยมีรายได้เฉลี่ยที่ 15,183 บาทต่อคน ในขณะที่มีรายจ่ายเฉลี่ยต่อคนที่ 11,435 บาท

ส่วนประกอบของการออมเงินนั้นประกอบด้วยการหาเงิน (Earning) การใช้เงิน (Spending) การเก็บออมเงิน (Saving) และการทำเงินออมให้เกิดดอกผล (Investing) การที่เราจะมีเงินออมหลักล้าน ก็เป็นผลมาจากการเปลี่ยนแปลงของทั้ง 4 ปัจจัยนี้นั่นเอง

สำหรับคนจำนวนไม่น้อย การมีเงิน 1 ล้านอยู่ในมือเป็นเรื่องที่ไกลเกินฝัน

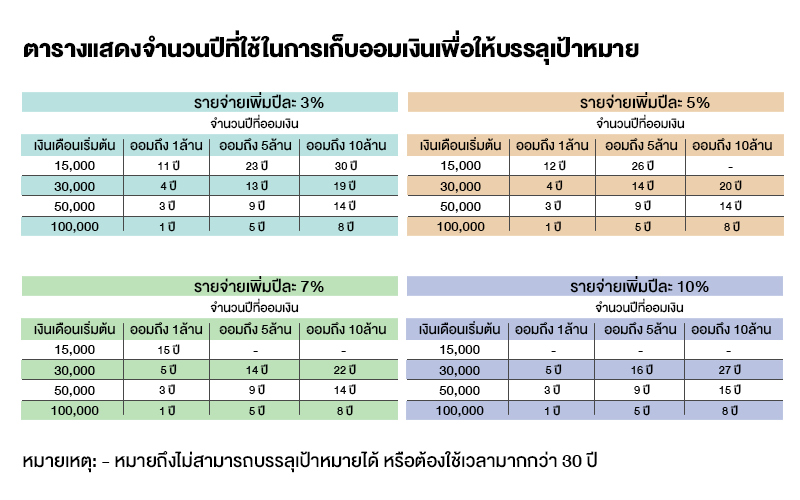

สมมติเราทำงานมีเงินเดือนอยู่ที่ 15,000 บาท และเงินเดือนจะเพิ่มขึ้นทุกๆ ปี ปีละ 7 เปอร์เซ็นต์ และสมมติให้เรามีรายจ่ายเดือนละ 11,435 บาท (เท่ากับค่าเฉลี่ยของคนกรุงเทพฯ) และรายจ่ายเพิ่มขึ้นทุกๆปี ปีละ 3 เปอร์เซ็นต์ ส่วนต่างของรายได้และรายจ่ายคือเงินออมของเรานั่นเอง ด้วยเงื่อนไขดังกล่าวนี้ เงินออมจะเท่ากับ 42,780 บาทในปีแรก 51,263 บาทในปีที่สอง และเมื่อคำนวณเงินออมของทุกๆ ปีในอนาคตเข้าด้วยกัน เงินเก็บของเราจะถึง 1 ล้านบาทในปีที่ 11 ถึง 5 ล้านบาทในปีที่ 23 และถึง 10 ล้านบาทในปีที่ 30 แต่ถ้าในปีที่เราเริ่มเก็บออมเรามีเงินเดือนอยู่ที่ 50,000 บาท และเงินเดือนจะเพิ่มขึ้นทุกๆ ปี ปีละ 7 เปอร์เซ็นต์ (และสมมติให้เงินเดือนในอนาคตจะไม่เกิน 250,000 บาท) และให้เรามีรายจ่ายเดือนละ 11,435 บาท เท่ากับค่าเฉลี่ยของคนอื่นๆ และรายจ่ายเพิ่มขึ้นทุกๆ ปี ปีละ 3 เปอร์เซ็นต์ ด้วยเงื่อนไขดังกล่าวนี้ เงินออมจะเท่ากับ 462,780 บาทในปีแรก 500,663 บาทในปีที่สอง และเมื่อเก็บสะสมเงินออมของทุกๆ ปีเข้าด้วยกัน เงินเก็บของเราจะถึง 1 ล้านบาทในปีที่ 3 ถึง 5 ล้านบาทในปีที่ 9 และถึง 10 ล้านบาทในปีที่ 14 ซึ่งเป็นระยะเวลาที่คนที่ทำงานในเมืองซึ่งมีรายได้จากงานประจำสูงในระดับหนึ่งสามารถทำได้

สมมติให้รายจ่ายในปีแรกเท่ากับ 11,435 บาท และกำหนดให้เงินเดือนสูงสุดไม่เกิน 250,000 บาท

แต่ด้วยหลักเศรษฐศาสตร์เบื้องต้น เมื่อคนเรามีรายได้มากขึ้น ก็มักจะมีรายจ่ายที่สูงขึ้นตามไปด้วย แต่เมื่อรายได้ลดลง คนเรากลับไม่ค่อยลดรายจ่ายแต่เลือกที่จะลดการออมลง ซึ่งก็สอดคล้องกับความจริงที่ว่า อาจมีคนจำนวนไม่มาก ที่สามารถควบคุมการใช้จ่ายของตัวเองในช่วงเวลาที่ตนมีรายได้เพิ่มขึ้น และจากการทำแบบจำลองทางการเงินพบว่า ร้อยละของค่าใช้จ่ายที่เพิ่มขึ้นเมื่อระยะเวลาผ่านไป มีผลต่อระยะเวลาเก็บเงินให้ถึงล้านของเรามากทีเดียว โดยเฉพาะอย่างยิ่งกับคนที่มีเงินเดือนเริ่มต้นไม่มากนัก

กล่าวคือ หากเราเปลี่ยนการเพิ่มขึ้นของค่าใช้จ่าย (= ออมเงินน้อยลง) เป็น 7 เปอร์เซ็นต์ ผลที่เกิดขึ้นคือ หากเรามีเงินเดือนเริ่มต้นที่ 15,000 บาท เงินเก็บของเราจะถึง 1 ล้านบาทในปีที่ 15 และใช้เวลามากกว่า 30 ปีถึงจะมีเงินเก็บถึง 5 ล้านบาท และหากสมมติว่าเรามีเงินเดือนอยู่ที่ 50,000 บาทเหมือนกรณีข้างต้น การที่รายจ่ายเพิ่มขึ้นจาก 3 เปอร์เซ็นต์เป็น 7 เปอร์เซ็นต์ เงินเก็บของเราจะถึง 1 ล้านบาทในปีที่ 3 ถึง 5 ล้านบาทในปีที่ 9 และถึง 10 ล้านบาทในปีที่ 14

เมื่อรายได้ลดลง คนเรากลับไม่ค่อยลดรายจ่าย แต่เลือกที่จะลดการออมลง

ซึ่งเมื่อเปรียบเทียบกรณีที่รายจ่ายเพิ่มขึ้นปีละ 3 เปอร์เซ็นต์กับรายจ่ายเพิ่มขึ้นปีละ 7 เปอร์เซ็นต์ จะเห็นได้ว่ากลุ่มคนที่มีเงินเดือนเริ่มต้นที่ 15,000 บาทจะได้รับผลกระทบค่อนข้างมาก จากเดิมใช้เวลา 11 ปี จะต้องเพิ่มเวลาเป็น 14 ปี จึงจะเก็บเงิน 1 ล้านบาทแรกได้ และต้องใช้เวลามากกว่า 30 ปีถึงจะมีเงินเก็บ 5 ล้านในขณะที่เดิมใช้เวลา 23 ปี แต่เมื่อพิจารณากลุ่มคนที่เงินเดือน 50,000 บาท จะยังไม่ได้รับผลกระทบมากนัก โดยที่จำนวนปีในการเก็บเงินเพื่อให้บรรลุเป้าหมาย 1 ล้าน 5 ล้าน และ 10 ล้านยังเป็นตัวเลขที่เท่าเดิม

แม้ว่าการคำนวณทางตัวเลขชี้ให้เห็นว่าคนที่มีเงินเดือนเริ่มต้นที่ 15,000 บาท หากมีวินัยในการเก็บออมก็สามารถมีเงินล้านได้ และหากเป็นคนที่มีโอกาสที่ดีที่ได้เงินเดือนสูง การมีเงินเก็บถึง 10 ล้านบาท ก็เป็นเรื่องที่ไม่ใช่ความฝันลมๆ แล้งๆ แต่อย่างใด อย่างไรก็ตาม เรื่องที่ดูเหมือนพอทำได้ แต่อาจไม่สามารถทำได้ง่ายนัก เนื่องจากการเพิ่มขึ้นของค่าใช่จ่ายของบางคนอาจมีการเพิ่มขึ้นในอัตราที่มากกว่าที่ใช้ในการคำนวณก็ได้ จากรสนิยมการใช้ชีวิตที่เปลี่ยนไปจากการที่มีรายได้เพิ่มขึ้น

การเพิ่มขึ้นของค่าใช่จ่ายของบางคนอาจมีการเพิ่มขึ้นในอัตราที่มากกว่าที่ใช้ในการคำนวณก็ได้ จากรสนิยมการใช้ชีวิตที่เปลี่ยนไป

ยกตัวอย่างเช่นหากเรามีเงินเดือน 50,000 บาทเหมือนกรณีข้างต้น แต่ค่าใช้จ่ายของเราใน 5 ปีแรก เพิ่มขึ้น 7 เปอร์เซ็นต์ เหมือนคนอื่น แต่ในปีที่ 5 ถึงปีที่ 10 (ตอนนั้นเงินเดือนเพิ่มเป็นประมาณเฉลี่ย 80,000 บาท) ในขณะที่คนอื่นรายจ่ายยังเพิ่มที่ 7 เปอร์เซ็นต์ รายจ่ายของเราเพิ่มมากกว่าคนอื่นประมาณ 1.2 เท่า (สมมติคนอื่นใช้จ่าย 20,000 เราใช้ 24,000) และในปีที่ 11 ถึงปีที่ 30 (ตอนนั้นเงินเดือนเพิ่มเป็นประมาณเฉลี่ย 250,000 บาท) โดยรายจ่ายของเราเพิ่มมากกว่าคนอื่นประมาณ 1.5 เท่า (สมมติคนอื่นใช้จ่าย 50,000 เราใช้ 75,000) ซึ่งภายใต้เงื่อนไขดังกล่าวนี้ เงินเก็บของเราจะถึง 1 ล้านบาทในปีที่ 5 ถึง 5 ล้านบาทในปีที่ 16 และถึง 10 ล้านบาทในปีที่ 25 ซึ่งใช้เวลานานกว่าตอนแรกหลายปีทีเดียว

ปัจจัยที่จะทำให้เงินเก็บถึงหลักล้านได้เร็ว นอกจากการเพิ่มรายได้ (ซึ่งทุกคนอยากทำ เพียงแต่อาจมีบางคนที่ทำได้) ลดรายจ่าย (บางคนอาจอยากทำ บางคนไม่อยากทำ) การเพิ่มผลตอบแทนจากเงินเก็บออมของเราก็มีส่วนที่ทำให้ เงินเก็บของเราไปถึงเป้าหมายได้เร็วขึ้น ยกตัวอย่างกรณีที่เรามีเงินเดือน 50,000 บาท รายจ่ายเพิ่มขึ้นจาก 7 เปอร์เซ็นต์ ทุกปี และสมมติให้เงินออมของเราได้ผลตอบแทนแบบทบต้นที่อัตรา 5 เปอร์เซ็นต์ต่อปี เงินเก็บของเราจะถึง 1 ล้านบาทในปีที่ 3 ถึง 5 ล้านบาทในปีที่ 8 และถึง 10 ล้านบาทในปีที่ 12 เปรียบเทียบจากเดิมที่ 3 ปี 9 ปี และ 14 ปีตามลำดับ

จะเห็นได้ว่า การมีเงินเก็บหลักล้านนั้น เป็นเป้าหมายที่ไม่ไกลจนเกินไปนักสำหรับชนชั้นกลางในเมือง แต่คนส่วนมากมักให้ความสำคัญกับการเพิ่มรายได้เป็นหลัก ทั้งนี้เมื่อทำความเข้าใจส่วนประกอบของการออมเงิน จะเห็นได้ว่าการเพิ่มรายได้ การควบคุมรายจ่ายให้เพิ่มแต่พอประมาณ และการหาดอกผลจากเงินออมล้วนเป็นปัจจัยสำคัญที่ทำให้เราบรรลุเป้าหมายการออมเงินได้ทั้งสิ้น

Tags: salaryman, personal, finance, เก็บเงิน, สำนักงานสถิติแห่งชาติ, ออมเงินล้าน, saving, วางแผนการเงิน, มนุษย์เงินเดือน, รายได้, รายจ่าย, การลงทุน, การออม