ณ กลางเดือนมีนาคม 2566 นักการเมืองทุกสีทุกค่ายต่างมุ่งหน้าสู่การเลือกตั้ง ป้ายหาเสียงเริ่มปรากฏริมท้องถนนทั่วประเทศ และพรรคการเมืองต่างๆ ก็ทยอยออกนโยบายหาเสียงกันมาอย่างคึกคัก

เนื่องจาก ‘หนี้’ เป็นปัญหาที่ประชาชนหลายล้านคนประสบมาอย่างยาวนานในภาวะเศรษฐกิจซบเซา ภาระหนี้สินพอกพูนขึ้นมากในระยะเวลากว่า 2 ปี ช่วงวิกฤตโควิด-19 ที่รายได้หายแต่หนี้ไม่หายตามไปด้วย จึงไม่น่าแปลกใจที่เราจะได้เห็นนักการเมืองและพรรคการเมืองจำนวนมากเริ่มหาเสียงว่า จะช่วยแก้ปัญหาหนี้สินให้กับประชาชนอย่างไรได้บ้าง

ในฐานะนักการเงินและหัวหน้าทีมวิจัย แนวร่วมการเงินที่เป็นธรรมประเทศไทย (Fair Finance Thailand) ผู้เขียนได้มีส่วนร่วมสำรวจสถานการณ์และความคิดเห็นของลูกหนี้ช่วงโควิด-19 ประมวลเป็นกรณีศึกษาและจัดทำข้อเสนอแนะเชิงนโยบาย รวมถึงรณรงค์การเข้าชื่อสนับสนุนการแก้กฎหมาย พ.ร.บ.ล้มละลาย เปิดช่องให้บุคคลธรรมดาสามารถยื่นขอเข้ากระบวนการ ‘ฟื้นฟูหนี้สิน’ ไม่ต่างจากที่นิติบุคคลมีสิทธิยื่นขอเข้ากระบวนการ ‘ฟื้นฟูกิจการ’

(ท่านที่สนใจสามารถร่วมลงชื่อในแคมเปญบน Change.org ได้จากลิงก์ Change.org/personal-rehab)

ประสบการณ์การศึกษาเรื่องหนี้ช่วงโควิด-19 ทำให้ผู้เขียนมีความสนใจเป็นพิเศษในนโยบายแก้หนี้ของพรรคการเมืองต่างๆ ที่ใช้ในการหาเสียง ซึ่งแทบไม่มีพรรคใดไม่พูดถึงเรื่องนี้ บางพรรคนโยบายฟังแล้วน่าหดหู่ เพราะหนีไม่พ้นนโยบายเก่าๆ ที่มีบทสรุปจากงานวิจัยว่า มักจะช่วยลูกหนี้ไม่ได้จริงในระยะยาว เช่น นโยบายพักหนี้เกษตรกรชั่วคราว 3 ปี

นโยบายทำนองนี้มักไม่ได้ผลในอดีต เพราะเป็นเพียงการผลักภาระออกไปในอนาคต ดอกเบี้ยยังเดินอยู่ในช่วงพักชำระเงินต้น และลูกหนี้ไม่สามารถหารายได้อย่างเพียงพอมาชำระหนี้ (ที่มากกว่าเดิม) ได้หลังจากที่เวลาผ่านไป 3 ปี ยังไม่นับว่าลูกหนี้บางคนก็เกิดจริยวิบัติ (Moral Hazard) คิดเข้าข้างตัวเองอย่างมักง่ายว่าเดี๋ยวพอครบ 3 ปี รัฐก็จะมาพักหนี้ให้อีก ดังนั้นอยู่เฉยๆ ดีกว่า ไม่ต้องขวนขวายหารายได้เพิ่ม

นโยบายพักหนี้ของพรรคการเมืองบางพรรคดูน่าสนใจว่าแตกต่างจากนโยบายแนวนี้ในอดีต แต่ยังมีคำถามทั้งในเชิงหลักการและการปฏิบัติ เช่น ‘นโยบายพักหนี้ 3 ปี หยุดต้น ปลอดดอก คนละไม่เกิน 1 ล้านบาท’ ของพรรคภูมิใจไทย ระบุบนเว็บไซต์พรรคว่า

“ดอกเบี้ยจะไม่มาทบต้นทบดอกเหมือนโครงการพักหนี้เกษตรกรและหนี้อื่นๆ ที่เคยมีมา”

และประกาศว่า ‘ทำได้จริง’ ด้วยการออกพันธบัตรรัฐบาลชื่อพันธบัตร Thai Power หรือพันธบัตรคนไทยรวมพลัง จำหน่ายให้กับประชาชนผู้มีเงินฝาก ดอกเบี้ยร้อยละ 2.5-3 แล้วนำเงินที่ได้จากการขายพันธบัตร มาแก้ปัญหาหนี้สินให้ประชาชนที่เป็นหนี้

แนวคิดดูเป็นการเอาเงินคนรวย (ไม่เป็นหนี้ มีเงินฝาก และสนใจซื้อพันธบัตรรัฐบาล) มาช่วยคนจน (ลูกหนี้รายย่อย) โดยให้รัฐรับภาระหนี้แทนลูกหนี้ไป ผู้เขียนดูแล้วก็เข้าใจในความหวังดี แต่มีคำถามมากมาย เช่น จะแยกแยะอย่างไรระหว่าง ‘ลูกหนี้ดี’ ที่พยายามชำระหนี้แต่ไม่ไหวจริงๆ กับ ‘ลูกหนี้ไม่ดี’ ที่อยากหนีหนี้ตลอดเวลา ไม่พยายามหาเงินมาจ่าย หรือจะไม่แยกแยะ?

ยอดหนี้ทั้งหมดที่รัฐแบกแทนจะมีการกำหนด ‘เพดานสูงสุด’ ไว้หรือไม่ หนี้สาธารณะใหม่จะทำให้สัดส่วนหนี้สินต่อจีดีพีของประเทศสูงขึ้นอีกเท่าไร? และจะหาวิธีกำจัดหรือจำกัดปัญหาจริยวิบัติของลูกหนี้ในอนาคตได้อย่างไร ฯลฯ

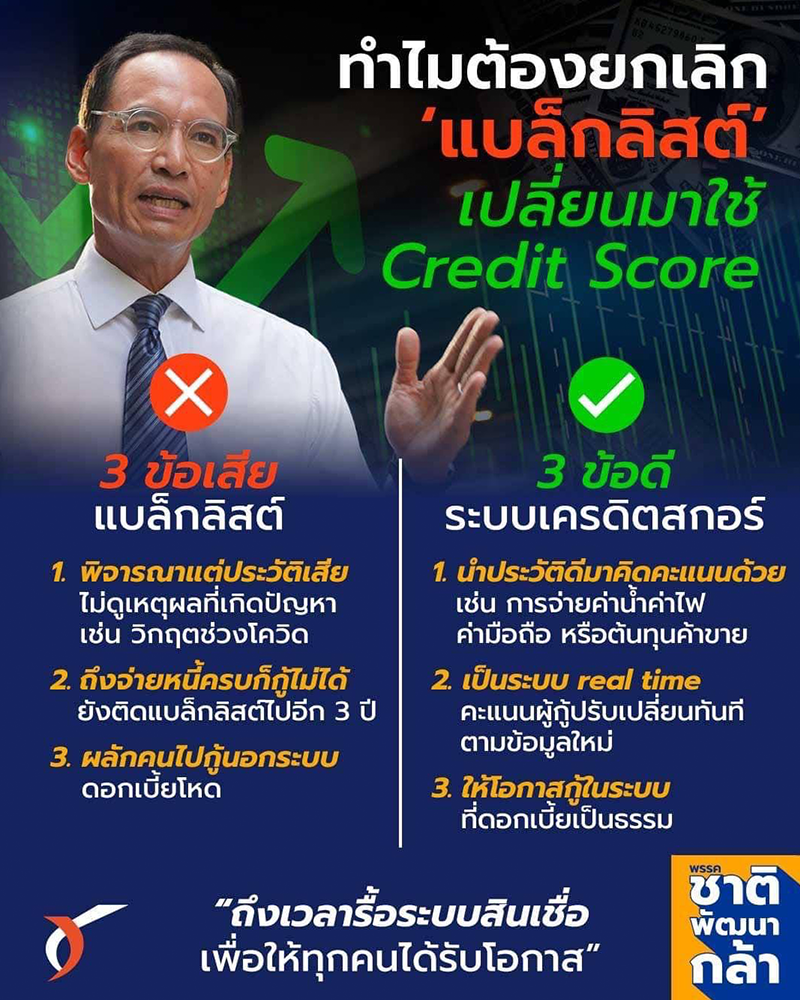

นโยบายพักหนี้ของพรรคภูมิใจไทยทำให้ผู้เขียนมีคำถาม แต่นโยบายเรื่องหนี้ที่ผู้เขียนไม่มีคำถาม มีแต่ความกังวลและตกใจในความ ‘กล้า’ ออกนโยบายที่ผู้เขียนเห็นว่าจะสร้างอันตรายอย่างใหญ่หลวงต่อระบบการเงินของประเทศ และไม่เป็นผลดีต่อลูกหนี้ในระยะยาว คือนโยบายของพรรคชาติพัฒนากล้า ที่ประกาศว่าจะยกเลิกแบล็กลิสต์เครดิตบูโร และเปลี่ยนมาใช้ Credit Score แทน

ทำไมผู้เขียนจึงคิดว่านโยบายนี้อันตราย? ผู้เขียนคิดเช่นนั้นเพราะนโยบายดังกล่าวกำลังสร้างความเข้าใจผิดต่อประชาชนในวงกว้าง อีกทั้งถ้าทำจริงตามที่พรรคนี้เสนอ นโยบายนี้ก็น่าจะส่งผลเสียมากกว่าผลดี อีกทั้งยังไม่เป็นผลดีต่อลูกหนี้ซึ่งเป็นกลุ่มเป้าหมายหลักของนโยบายนี้ด้วย

ลองมาดู ‘ความเข้าใจผิด’ ที่เกิดจากนโยบายนี้กันก่อน (ที่จริงเรื่องนี้หลายคนเคยพยายามอธิบายแล้ว ตั้งแต่ผู้จัดการใหญ่เครดิตบูโร ธนาคารแห่งประเทศไทย นายธนาคาร นักการเงิน ฯลฯ ผู้เขียนขอร่วมวงอธิบายด้วยอีกคน)

นโยบายหาเสียงของพรรคชาติพัฒนากล้าพยายามสื่อว่า ในเมื่อ Credit Score ดีกว่าแบล็กลิสต์ ดังนั้นจึงต้องยกเลิกแบล็กลิสต์ เปลี่ยนมาใช้ Credit Score แทน

(แบล็กลิสต์ ในความหมายที่รับรู้กันทั่วไป หมายถึง รายชื่อบุคคลต้องห้ามที่สถาบันการเงินจะไม่ปล่อยกู้ให้)

ผู้เขียนเชื่อว่า คนทั่วไปที่อ่านนโยบายและป้ายหาเสียงของพรรคชาติพัฒนากล้า (ดังตัวอย่างในรูปข้างต้น) จะเข้าใจว่า 1. เครดิตบูโรมีแบล็กลิสต์ และ 2. วันนี้ไทยไม่มีระบบ Credit Score

ทั้ง 2 ข้อนี้เป็นความเข้าใจผิดอย่างมหันต์ ข้อเท็จจริงก็คือ เครดิตบูโร (ชื่อเล่นของบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด) ไม่มีแบล็กลิสต์ใดๆ ทั้งสิ้น มีเพียงข้อมูลที่รายงานสมาชิกเครดิตบูโร (ธนาคารและผู้ปล่อยสินเชื่อที่ไม่ใช่ธนาคาร เช่น นอนแบงก์ทั้งหลาย) ซึ่งแน่นอนว่า ข้อมูลสำคัญที่ผู้ปล่อยสินเชื่ออยากรู้ ก็คือประวัติการชำระหนี้ของลูกหนี้

การตัดสินใจว่าจะปล่อยหรือไม่ปล่อยสินเชื่อ เป็นการตัดสินใจของผู้ปล่อยสินเชื่อ ไม่เกี่ยวกับเครดิตบูโร เครดิตบูโรมีหน้าที่เพียงส่ง ‘ข้อมูล’ ให้กับผู้ปล่อยกู้เท่านั้น

ฐานข้อมูลของเครดิตบูโรไม่มีแบล็กลิสต์ มีเพียงข้อมูลเครดิต (หลักๆ คือ ประวัติการชำระหนี้ย้อนหลัง 3 ปี) และการบันทึกสถานะต่างๆ ของลูกหนี้ตามข้อมูล เช่น สถานะปกติ มีหนี้ค้างชำระเกิน 90 วัน อยู่ในกระบวนการทางกฎหมาย พักชำระหนี้ตามนโยบายรัฐ ปิดบัญชีเนื่องจากตัดเป็นหนี้สูญ ฯลฯ

ที่คนจำนวนมากเข้าใจผิดว่า เครดิตบูโรมีแบล็กลิสต์ ก็เพราะเจ้าหน้าที่ธนาคารจำนวนไม่น้อยใช้คำว่า ‘ติดแบล็กลิสต์เครดิตบูโร’ เป็นเหตุผลอธิบายลูกค้าที่มาขอสินเชื่อว่า ทำไมถึงกู้ไม่ผ่าน

ผู้เขียนคิดว่าเจ้าหน้าที่ธนาคารตอบแบบนี้ ส่วนหนึ่งคงเพราะขี้เกียจอธิบาย เพราะถ้าอธิบายเหตุผลที่แท้จริงยาวๆ เช่น “คุณกู้ไม่ผ่านเพราะเราประเมินแล้วว่าคุณมีความเสี่ยงที่จะชำระหนี้ไม่ได้ เพราะตอนนี้ยังค้างชำระบัตรเครดิตหลายใบมาหลายเดือนแล้ว” หรือ “คุณกู้ไม่ผ่านเพราะคุณมีหนี้บ้าน หนี้รถ สินเชื่อส่วนบุคคล ฯลฯ หลายก้อนมาก แม้ยังชำระหนี้ได้ดีอยู่แต่ถ้าได้สินเชื่อก้อนใหม่ไปอีก เราคิดว่าเงินเก็บต่อเดือนของคุณจะเหลือน้อยมากจนเสี่ยงชำระหนี้เราไม่ได้”

ลูกหนี้อาจมีคำถามอื่นๆ ตามมา เจ้าหน้าที่อาจไม่อยากเสียเวลามาต่อล้อต่อเถียงด้วย

ผู้เขียนเห็นว่า ตามหลักการ ‘การให้สินเชื่ออย่างรับผิดชอบ’ พนักงานสถาบันการเงินมีหน้าที่อธิบายเหตุผลที่แท้จริง ในการอนุมัติหรือไม่อนุมัติสินเชื่อให้ลูกค้าเข้าใจ เพราะเหตุผลในการถูกปฏิเสธสินเชื่อ นอกจากจะเป็นสิทธิของลูกหนี้แล้ว ก็นับเป็นส่วนสำคัญในการเสริมสร้างความรู้เรื่องทางการเงิน (Financial Literacy) ด้วย

อย่างไรก็ดี ข้อเท็จจริงที่ว่าพนักงานธนาคารอาจทำให้ลูกค้าเข้าใจผิดว่าเครดิตบูโรมีแบล็กลิสต์ ก็ไม่ใช่เหตุผลหรือข้ออ้างให้พรรคการเมืองมาซ้ำเติมความเข้าใจผิดให้แพร่หลายยิ่งกว่าเดิม

ความเข้าใจผิดประการที่สองจากนโยบายของพรรคชาติพัฒนากล้า คือทำให้คนเข้าใจผิดว่าทุกวันนี้ไทยยังไม่มีระบบ Credit Score หรือคะแนนเครดิต

ทั้งที่ในความเป็นจริง เครดิตบูโรเองมีการจัดทำ Credit Score ของลูกหนี้แต่ละคนมากว่า 15 ปีแล้ว นับตั้งแต่มีการแก้ไข พ.ร.บ.ข้อมูลเครดิต เมื่อปี 2551 (อ่านข้อมูลเรื่องนี้ได้ที่เว็บไซต์เครดิตบูโร) ซึ่งลูกหนี้ทุกคนมีสิทธิขอดู และมีสิทธิยื่นขอแก้ไข ถ้าคิดว่าข้อมูลที่ใช้ในการจัดทำค่าเครดิตสกอร์อาจไม่ถูกต้อง

ในความเป็นจริงเช่นกัน ทุกวันนี้สถาบันการเงินแข่งขันกันรุนแรง มีผู้เล่นรายใหม่ๆ ที่ไม่ใช่ธนาคารเข้ามาปล่อยกู้ ไม่ได้ใช้แต่ Credit Score และข้อมูลอื่นจากเครดิตบูโรอย่างเดียวในการประเมินสินเชื่ออีกต่อไป แต่ทำแบบจำลองเครดิตอื่นๆ มาใช้ประกอบการประเมินด้วย เช่น อาศัยข้อมูลความเคลื่อนไหวในบัญชีลูกค้าที่อยู่กับธนาคาร ข้อมูลรายได้ ฯลฯ ไม่นับข้อมูลทางเลือก (Alternative Data) อื่นๆ เช่น สถิติการชำระค่าโทรศัพท์ สถิติการซื้อหรือขายสินค้าและบริการออนไลน์ ซึ่งถ้าลูกค้ายินยอมให้ข้อมูล ผู้ปล่อยกู้ก็สามารถนำมาพิจารณาประกอบได้

หลังจากที่เกิดความเข้าใจผิดอย่างแพร่หลาย นักการเงินหลายคนออกมาพยายามอธิบาย นักการเมืองพรรคนี้ก็ออกมาขยายความในทางที่น่าจะทำให้คนเข้าใจผิดกันเข้าไปอีกว่า

“นโยบายยกเลิกแบล็กลิสต์ของพรรคชาติพัฒนากล้า ไม่ได้ลบประวัติการชำระหนี้ แต่จะไม่รายงานประวัติพฤติกรรมทั้ง 3 ปี ของผู้กู้ แต่จะแจ้งเฉพาะ ‘คะแนน’ ที่สะท้อนสภาพปัจจุบันของผู้กู้ ด้วยเครื่องมือประเมินคุณภาพสินเชื่อ (Credit Scoring) ที่ใช้กันในหลายประเทศ”

ผู้เขียนเห็นว่า นโยบายที่จะให้เครดิตบูโรไม่รายงานประวัติพฤติกรรมทั้ง 3 ปีของผู้กู้ (ซึ่งก็ไม่ใช่แบล็กลิสต์อยู่ดี) นั้นอันตรายอย่างยิ่ง เนื่องจากเป็นการปกปิดข้อมูลที่สำคัญต่อการประเมินสินเชื่อ

การปกปิดดังกล่าวถ้าทำจริง น่าจะทำให้สถาบันการเงินต่างๆ ยิ่งต้องทวีความเข้มงวด ขอเอกสารหลักฐานต่างๆ จากลูกหนี้มากกว่าเดิม และสุดท้ายก็ไม่มีอะไรเป็นหลักประกันว่าสถาบันการเงินจะตัดสินใจปล่อยกู้ เพียงเพราะได้เห็น ‘ประวัติดี’ (คำที่พรรคใช้) ในปัจจุบัน จากพฤติกรรมการจ่ายค่าน้ำค่าไฟ ข้อมูลรายได้ ฯลฯ

การห้ามไม่ให้เครดิตบูโรรายงานข้อมูลพฤติกรรมชำระหนี้ในอดีต จะส่งผลให้ระบบการเงินโดยรวมมีต้นทุนสูงขึ้น เพราะในเมื่อมันเป็นข้อมูลสำคัญ สถาบันการเงินก็ย่อมต้องหาข้อมูลนี้อยู่ดี และถ้าหาไม่ได้หรือไม่มั่นใจในข้อมูลที่ลูกหนี้ส่งให้ ต่อให้ตัดสินใจปล่อยสินเชื่อก็จะอยากคิดดอกเบี้ยแพงขึ้น เพื่อชดเชยความเสี่ยง

นโยบายปิดบังข้อมูลจึงน่าจะส่งผลให้ดอกเบี้ยสินเชื่อแพงขึ้น จากต้นทุนที่สูงขึ้นของสถาบันการเงิน ในการควานหาข้อมูลสำคัญที่เอาจากเครดิตบูโรไม่ได้ และความเสี่ยงที่สูงขึ้นจากความไม่มั่นใจในข้อมูลที่ได้ และไม่มีการันตีใดๆ ว่าลูกหนี้กลุ่มเสี่ยงสูงจะเข้าถึงสินเชื่อในระบบได้มากขึ้น

อย่าลืมว่า สุดท้ายไม่มีใครไปบังคับสถาบันการเงินให้ปล่อยกู้ได้

‘ประวัติการชำระหนี้’ ของลูกหนี้สำคัญขนาดไหน ผู้เขียนคิดว่าไปดูจากองค์ประกอบของระบบ Credit Score ระดับสากล ที่พรรคชาติพัฒนากล้าเสนอให้ใช้ (ราวกับไม่รู้ว่าไทยมีแล้ว) ก็ได้

ยกตัวอย่างเช่น FICO Score ที่ผู้ปล่อยกู้ใช้กันอย่างแพร่หลายในสหรัฐอเมริกา ให้น้ำหนักกับประวัติการชำระหนี้ (Payment History) สูงถึง 35% ในคะแนนเครดิต ไม่มีการปิดบังข้อมูลนี้ต่อเจ้าหนี้แต่อย่างใด

ผู้เขียนเห็นว่า หากพรรคชาติพัฒนากล้าหวังดีต่อลูกหนี้จริงๆ ควรยกเลิกนโยบายหาเสียงดังกล่าว เปลี่ยนมาเรียกร้องการแก้กฎหมายข้อมูลเครดิต เพิ่มข้อมูลทางเลือก (Alternative Data) ประเภทต่างๆ ให้ใช้ประกอบการจัดทำ Credit Score ได้ (เพราะของเดิมก็มีอยู่แล้ว ไม่ใช่ไม่มี) รวมถึงเปิดโอกาสและส่งเสริมให้มีผู้ประกอบการรายใหม่ๆ เข้ามาแข่งขันกับเครดิตบูโร

นอกจากนี้ ทุกพรรคการเมืองควรสนับสนุนการแก้กฎหมายล้มละลาย เปิดช่องให้ลูกหนี้บุคคลธรรมดามีสิทธิยื่นขอ ‘ฟื้นฟูหนี้สิน’ ตามแคมเปญรณรงค์ของแนวร่วมการเงินที่เป็นธรรมประเทศไทย และสนับสนุน ‘ชุดหลักการแก้หนี้อย่างยั่งยืน’ ของธนาคารแห่งประเทศไทย

ทั้งนี้ เพื่อให้เราสามารถร่วมกันแก้ปัญหาหนี้สินได้อย่างเป็นธรรมกับทุกฝ่าย ทั้งเจ้าหนี้และลูกหนี้ ในทางที่ไม่ผิดหลักการทางการเงิน และมีความยั่งยืนอย่างแท้จริง

Tags: ชาติพัฒนากล้า, เลือกตั้ง 2566, การเมืองไทย, การเงิน, เครดิตบูโร, Citizen 2.0