ปีใหม่ปีนี้ ผมมีของขวัญสุดพิเศษคือโอกาสลงทุนที่สร้างผลตอบแทนสูงกับบริษัท ทีซี แคปปิตอล คอร์ป จำกัด บริษัทแพลตฟอร์มทางการเงินข้ามชาติน้องใหม่มาแรงที่เพิ่งมาเปิดสาขาในประเทศไทยโดยมีสำนักงานใหญ่อยู่ที่ชั้น 29 The Office @ Central World บริษัทจะทำหน้าที่เป็นตัวกลางระดมเงินจากทุกท่านเพื่อนำไปแก้ไขปัญหาหนี้เสียของเหล่าลูกหนี้บัตรเครดิต และบริษัทขนาดกลางและขนาดย่อมในสหรัฐอเมริกา สิ่งที่ท่านต้องทำเพียงฝากเงินไว้กับเราผ่านแอปพลิเคชัน ให้เงินช่วยทำงาน พร้อมรับผลตอบแทนทุกวันแบบไม่มีวันหยุด

ฟังแล้วเหมือนพวกหลอกลวงใช่ไหมครับ? ลองดูแผนธุรกิจของเราเสียก่อน ปัจจุบันเรากำลังอยู่ในเฟสหนึ่งและขยายสาขาไปยังจังหวัดอุดรธานี นราธิวาส ขอนแก่น และศรีสะเกษ หากยังไม่มั่นใจ ผมขอส่งหนังสือบริคณห์สนธิการจัดตั้งบริษัท ทีซี แคปปิตอล คอร์ป จำกัด ที่ก่อตั้งเมื่อวันที่ 20 มีนาคม 2565 ทุนจดทะเบียนถึง 50 ล้านบาท โดยมีการระบุชัดเจนว่าเป็นธุรกิจการกู้ยืมเงินและให้กู้ยืมเงินถูกต้องตามกฎหมายแน่นอน เรามีกิจกรรมและสัมมนาออนไลน์อย่างสม่ำเสมอ ลองแวะมาเยี่ยมชมได้นะครับ

สำหรับใครที่สนใจให้ดาวน์โหลดแอปพลิเคชันผ่านทาง Google Play แล้วดำเนินกระบวนการยืนยันตัวตน (KYC) ที่ต้องถ่ายรูปพร้อมบัตรประชาชน แต่ถ้าใครไม่ถนัดก็ไม่ต้องกังวลไปนะครับ เรามีทีมช่วยเหลือให้คำปรึกษาตลอด 24 ชั่วโมงเพื่อความสบายใจของทุกท่าน

ภาพเอกสารและแอปพลิเคชันของ Third Credit

เริ่มสนใจใช่ไหมครับ?

หากใครคนไหนที่รู้สึกโอนอ่อนผ่อนตาม คุณกำลังเสี่ยงที่จะตกเป็นเหยื่อของ ‘แชร์ลูกโซ่’ ที่เพิ่งแตกไปเมื่อปลายปีที่ผ่านมาในชื่อว่า ‘Third Credit’ ทั้งนี้ข้อมูลและเอกสารทั้งหมดข้างต้นคือข้อมูลจริงที่ผู้เขียนได้รับมาจากหนึ่งในผู้เสียหายที่หมดเงินไปไม่น้อยจากการฉ้อฉลดังกล่าว

ไม่ว่าปีไหนเราก็มักได้ยินได้ฟังปรากฏการณ์ ‘วงแชร์ลูกโซ่แตก’ กับผู้เสียหายนับหมื่นรายที่ต่อแถวเข้าร้องเรียนเพราะสูญเงินไปตั้งแต่หลักพันจนถึงหลักล้าน ตั้งแต่แชร์แม่ชม้อย แชร์ยูฟัน แชร์เสนาฟ้าคราม แชร์แม่มณี บางแห่งซ่อนตัวอยู่ในรูปการออมทรัพย์ เช่น บ้านออมเงิน บางแห่งซ่อนอยู่ในรูปการลงทุนอย่าง Forex 3D บ้างครั้งซ่อนอยู่ในรูปของการทำงานผ่านบริษัท JN RICH GROUP และจำนวนไม่น้อยหลบอยู่ในรูปแพลตฟอร์มอย่าง Third Credit

แม้เปลือกนอกจะผิดแผกแตกต่างจากเดิม แต่เนื้อในของกลไกแชร์ลูกโซ่ก็ยังคงเหมือนเดิมคือการใช้ผลตอบแทนสูงเกินจริง หลอกล่อให้เหยื่อจำนวนมากมาติดกับโอนเงินลงทุนก้อนแรกใส่เข้าไปในบัญชี พลางเฝ้ามองตัวเลขผลตอบแทนงอกเงยวันแล้ววันเล่า โดยช่วงแรกดอกผลยังถอนออกมาได้จริง แต่นานวันไป เมื่อเงินก้อนใหม่ไหลเข้ามาไม่ทันเงินไหลออกก็จะเกิดปรากฏการณ์ ‘วงแตก’ โดยเจ้ามือจะสรรหาสารพัดเหตุผลมาอธิบายว่าเพราะเหตุใดเหล่านักลงทุนจึงถอนเงินไม่ได้ เพื่อชะลอไม่ให้เข้าแจ้งความดำเนินคดี

คนจำนวนไม่น้อยมักตีตราเหล่าเหยื่อที่ถูกหลอกว่า ‘โลภ’ หรือ ‘ไม่มีความรู้’ แต่ผู้เขียนกลับมองว่านั่นเป็นคำอธิบายที่ง่ายเกินไป เพราะไม่ว่าใครก็อยากรวยด้วยกันทั้งนั้น ส่วนความรู้ในปัจจุบันก็อาจวิ่งไล่ไม่ทันเทคโนโลยีที่ปลอมแปลงมาอย่างแนบเนียน เราจึงไม่ควรกล่าวโทษเหยื่อ และในขณะเดียวกันก็ควรพยายามทำความเข้าใจกลโกงสมัยใหม่เพื่อไม่ให้ตัวเองตกเป็นเหยื่อในอนาคต

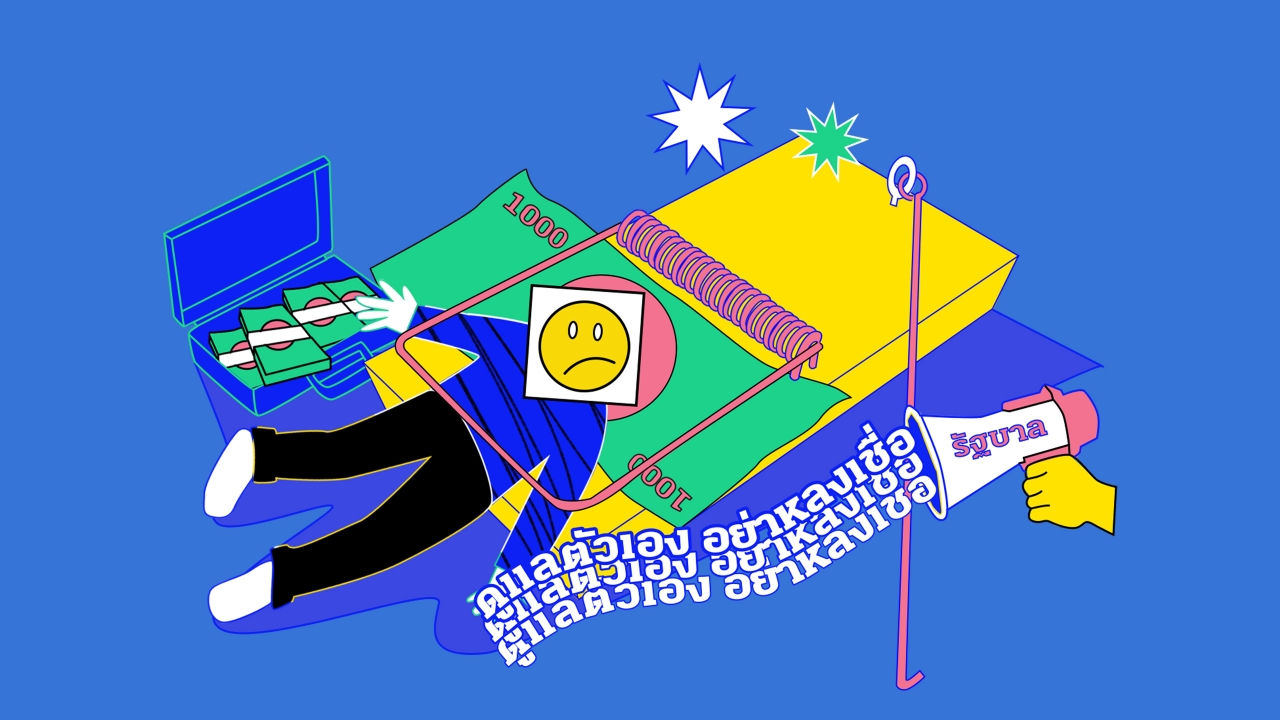

นอกจากการที่ผู้บริโภคต้องดูแลตัวเองแล้ว หน่วยงานกำกับดูแลโดยเฉพาะสำนักงานตำรวจแห่งชาติ และสำนักงานป้องกันและปราบปรามการฟอกเงินในฐานะผู้มีอำนาจอายัดสินทรัพย์ชั่วคราวก็ควรทำงานเชิงรุกและเน้นป้องปรามมากกว่าปราบปราม เพราะหากมาติดตามเงินในวันที่แชร์ลูกโซ่แตก เม็ดเงินที่ลงทุนไปมักจะสูญสลายหายไปในอากาศจนแทบไม่เหลือโอกาสติดตามทวงคืนได้แบบครบทุกบาททุกสตางค์

กลโกงยุคใหม่ เนียนแบบไม่ธรรมดา

ปฏิเสธไม่ได้ว่าความสะดวกสบายในปัจจุบันทำให้การฉ้อโกงทำได้ง่ายขึ้นและมีความน่าเชื่อถือมากยิ่งขึ้น เช่นในกรณีของ Third Credit ซึ่งทุ่มเงินไม่น้อยเพื่อจดทะเบียนก่อตั้งเป็นบริษัทแล้วเอาเอกสารรับรองจากกรมพัฒนาธุรกิจการค้าไว้ใช้หลอกล่อเหยื่อว่าเป็นธุรกิจจริง ยังไม่นับการลงทุนสร้างเว็บไซต์ แอปพลิเคชัน และแพลตฟอร์มที่ดูน่าเชื่อถือ เช่าสถานที่เป็นสำนักงานทั้งในกรุงเทพฯ และตามหัวเมืองต่างจังหวัด รับสมัครพนักงานมาดูแลเครือข่าย และจัดกิจกรรมต่างๆ เพื่อสร้างความมั่นใจ รวมถึงทุ่มเงินมหาศาลไปกับการโฆษณาทั้งช่องทางออนไลน์และออฟไลน์

ภาพจากเว็บไซต์ JN RICH GROUP ที่กล่าวอ้างว่าเป็นพาร์ตเนอร์กับ ANT Technology Fund ซึ่งไม่มีอยู่จริง

แม้จะมีหลายจุดที่ชวนให้สงสัย แต่หากถูกชักชวนจากคนรู้จักหรือได้ฟังมาจากอินฟลูเอนเซอร์ที่ดูน่าเชื่อถือ คนจำนวนไม่น้อยก็อาจตกเป็นเหยื่อได้ไม่ยาก ยังไม่นับเหล่ากองทัพผู้ปกป้องบริษัท (ทั้งหน้าม้าและเหยื่อ) ที่ปรากฏตัวบนโลกออนไลน์ทันทีที่มีคนโจมตีบริษัทว่าหลอกลวงหรือถอนเงินไม่ได้ กลายเป็นว่าคนที่ออกมาแฉถูกกระหน่ำว่าเป็นคนโง่ ไม่รู้เรื่อง และไม่เข้าใจการทำงานอันล้ำสมัยของบริษัท เพราะถ้าเข้าใจกฎเกณฑ์และดำเนินการอย่างถูกต้องก็จะสามารถหาเงินได้สบายๆ และถอนเงินออกได้อย่างแน่นอน

ผลตอบแทนช่วงแรกเริ่มที่สร้างได้เป็นกอบเป็นกำและถอนออกมาได้จริงทำให้เหยื่อจำนวนไม่น้อยหลงเชื่อหัวปักหัวปำและพร้อมจะปกป้องวงแชร์ลูกโซ่นี่ราวกับได้รับการว่าจ้างมาเป็นองครักษ์ แต่จะโทษพวกเขาฝ่ายเดียวก็คงไม่ถูกนัก เพราะขบวนการแชร์ลูกโซ่เหล่านี้นับวันจะยิ่งปลอมแปลงเปลือกให้ดูน่าเชื่อถือ ทำให้คนส่วนใหญ่หลงเชื่อได้ไม่ยาก

แม้เหยื่อมักจะถูกคนตัดสินว่าลงทุนเพราะความโลภบังตา แต่มีการศึกษาพบว่าคนเหล่านี้จำนวนไม่น้อยลงทุนด้วยจุดประสงค์ดี เช่น ต้องการหาเงินมาซื้อหาของให้กับคนที่ตัวเองรัก ยังไม่นับว่าคนที่หลงเชื่อก็ใช่ว่าจะไม่มีการศึกษา แต่มักจะเป็นคนที่มีความรู้และมีเงินพอสมควร แต่ ‘มั่นใจในตัวเอง’ สูง เกินกว่าระดับความรู้ทางการเงินที่ตัวเองมีจนติดกับเหล่ามิจฉาชีพ

นักฉ้อฉลยังใช้กลยุทธ์ทางจิตวิทยาที่แยบยล สร้างแรงกดดันทางสังคมให้ลงเงินต่อเนื่อง เป่าหูว่าถ้าไม่ลงเงินตอนนี้ก็อาจจะเสียโอกาส พร้อมกับสร้างภาพความสำเร็จปลอมเปลือกของเหล่าหน้าม้าที่กลายเป็นเศรษฐีเพียงเพราะร่วมลงทุน เมื่อหลายคนเริ่มเอะใจและวงแชร์ใกล้แตก พวกฉ้อโกงก็จะปรับสู่กลยุทธ์กระตุ้น ‘ตรรกะวิบัติของนักพนัน’ โดยบอกให้เหยื่อลงทุนเพิ่มและขายฝันว่าอุปสรรคขัดข้องที่เผชิญอยู่ในปัจจุบันเป็นเพียงปัญหาระยะสั้น แต่หากลงทุนเพิ่มในตอนนี้การันตีผลตอบแทนสูงลิ่วแน่นอนในอนาคต

เหยื่อจำนวนไม่น้อยเชื่อคำหวาน หลงเชื่อจนหมดเนื้อหมดตัว

รัฐควรจัดการเชิงรุก

สิ่งหนึ่งที่ทำให้ผู้เขียนประหลาดใจ คือแพลตฟอร์มหลอกเงินประชาชนเช่นนี้มีอยู่เกลื่อนบนโลกอินเทอร์เน็ต นอกจาก JN RICH GROUP หรือ Third Credit แล้ว ยังมีสารพัดแพลตฟอร์มรุ่นพี่ที่โกงเงินคนไทยไปสำเร็จจำนวนไม่น้อย ไม่ว่าจะเป็น Hoala LelePush Golike Likeshare IGHOT และอีกนับไม่ถ้วนที่ใช้วิธีการคล้ายกัน คือหลอกให้ประชาชนโอนเงินเข้าไปใส่ในแอปพลิเคชันแล้วการันตีผลตอบแทน แต่วันดีคืนดีก็ไม่สามารถถอนเงินได้ และแอปพลิเคชันก็หายสาบสูญ

ข้อมูลเหล่านี้เพียงแค่คลิกอินเทอร์เน็ตหรือนั่งอ่านในเว็บไซต์พันทิปก็มีให้ดูมากมาย แต่น่าประหลาดใจที่รัฐบาลไทยเลือกใช้วิธีปราบปรามมากกว่าป้องปรามพร้อมกับการรณรงค์ให้ประชาชนอย่าหลงเชื่อ แต่กลับปล่อยให้แพลตฟอร์มยังดำเนินการอยู่ได้ กว่าจะมีผู้เสียหายเข้าแจ้งเรื่องร้องเรียนและดำเนินการอายัดบัญชีและสินทรัพย์เงินส่วนใหญ่ก็ถูกฟอกจนสะอาดและมลายหายไปในอากาศแล้ว

ปัจจุบัน กฎหมายที่บังคับใช้ในกรณีของแชร์ลูกโซ่คือ พระราชกำหนดการกู้ยืมเงินที่เป็นการฉ้อโกงประชาชน พ.ศ. 2527 พระราชบัญญัติป้องกันและปราบปรามการฟอกเงิน พ.ศ.2542 โดยหน่วยงานรับผิดชอบหลักคือศูนย์ปรามปรามอาชญากรรมทางเทคโนโลยีสารสนเทศ สังกัดสำนักงานตำรวจแห่งชาติ ขณะที่หน่วยงานซึ่งมีความเชี่ยวชาญด้านการเงินการลงทุนอย่างธนาคารแห่งประเทศไทย และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ทำหน้าที่เป็นเพียงหน่วยงานรับเรื่องร้องเรียนแต่ไม่มีอำนาจในการสืบสวน คดีแชร์ลูกโซ่สมัยใหม่ที่ใช้บริษัทและแพลตฟอร์มสลับซับซ้อนเป็นฉากหน้าจึงคืบหน้าอย่างค่อนข้างล่าช้า กว่าจะสอบสวนได้ความวงแชร์ก็ปลิวไปไม่เหลืออะไรให้จับ

ยังไม่นับบทลงโทษที่ค่อนข้างบางเบา แม้จะบางคดีศาลจะตัดสินลงโทษจำคุกหมื่นปีหรือแสนปี แต่กฎหมายกำหนดว่าผู้กระทำผิดจะรับโทษสูงสุดได้เพียง 20 ปีเท่านั้น บางคดีที่มีมูลค่าความเสียหายหลายพันล้านบาท แต่นักฉ้อโกงที่เป็นหัวหน้าขบวนการถูกจำคุกจริงไม่ถึงสิบปี ก่อนจะออกมาก่อคดีใหม่โดยใช้ความเชี่ยวชาญในการหลอกลวงผู้คนที่มีอยู่เป็นทุนเดิม

การจัดการแชร์ลูกโซ่จึงควรเป็นเชิงรุกมากกว่าเชิงรับ พร้อมกับควรมีการจัดตั้งหน่วยงานโดยเฉพาะเพื่อรับเรื่องร้องเรียนและสืบสวนสอบสวน เมื่อเห็นเค้าลางที่อาจเข้าข่ายแชร์ลูกโซ่จะได้ขออำนาจจากสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) เพื่ออายัดสินทรัพย์ไว้ตรวจสอบก่อนโดยไม่ต้องรอให้เกิดความเสียหาย มิเช่นนั้นแล้วก็คงไม่ต่างจากหลายคดีที่มูลค่าความเสียหายหลายพันล้านบาทแต่อายัดสินทรัพย์ได้เพียงหลักสิบล้านบาทเท่านั้น

ในวันที่เทคโนโลยีรุดหน้าไปอย่างรวดเร็วการที่รัฐจะหวังให้ประชาชน ‘รู้ทัน’ กลโกงของนักฉ้อฉลเพียงฝ่ายเดียวคงไม่พอ ภาครัฐในฐานะองค์กรขนาดยักษ์และมีทรัพยากรมหาศาลก็ควรจะปันส่วนกำลังคนมาแก้ปัญหาเชิงรุก ไม่ใช่ปล่อยให้มีผู้เสียหายจำนวนมากแล้วค่อยรับทำคดีเฉกเช่นที่ผ่านมา เพราะวิธีคิดเช่นนั้นอาจไม่ทันเวลาในยุคสมัยที่เราสามารถถ่ายโอนเงินมูลค่ามหาศาลได้เพียงปลายนิ้วคลิก

เอกสารประกอบการเขียน

Perils of Ponzis

Why do so many people fall for financial scams?

Why Sophisticated People Are More Likely To Be Scammed

Tags: #แชร์ลูกโซ่, Economic Crunch