เคยสงสัยไหมครับว่าทำไมภาครัฐหลายต่อหลายประเทศต้องทำการแทรกแซงตลาดบริการสุขภาพ

ผู้เขียนขอสวมหมวกนักเศรษฐศาสตร์และตอบคำถามนี้ว่า เพราะบริการสุขภาพเป็น ‘สินค้าดี’ (Merit Goods) เนื่องจากการใช้บริการสุขภาพจะสร้างผลประโยชน์เชิงบวกให้กับสังคม เช่น การที่เราติดไข้หวัดใหญ่แล้วไปรักษาจนหาย ก็ช่วยให้คนที่อยู่ใกล้เราในรถไฟฟ้าหรือเพื่อนที่ทำงานไม่ติดหวัดไปด้วย

อีกประการหนึ่งเพราะปัญหา ‘ความรู้เราไม่เท่ากัน’ หรือ ข้อมูลอสมมาตร (Information Asymmetry) หมายความว่าเรามีความรู้ทางการแพทย์น้อยกว่าหมอเยอะ เวลาหมอบอกให้เรากินยาอะไร เข้ารับการรักษาแบบไหน เรามักทำตามแบบไม่อิดออด เปิดช่องให้สถานรักษาพยาบาลที่หวังผลกำไร ฟันผู้บริโภคอย่างเราท่านจนหมดตัวได้ไม่ยาก

จากสองประเด็นข้างต้น กลไกตลาดปกติจึงไม่สามารถทำงานได้ในตลาดบริการด้านสุขภาพ เรียกว่าตลาดล้มเหลว (Market Failure) ภาครัฐในฐานะผู้ดูแลประโยชน์สุขของประชาชนจึงต้องเข้ามาแทรกแซง

กระนั้น การประกันสุขภาพซึ่งจัดหาโดยรัฐ เช่น ประกันสุขภาพถ้วนหน้าหรือบัตรทอง ย่อมต้องเผชิญปัญหาไม่ต่างจากประกันภาคเอกชน คือผู้รับประกันแอบกระทำความเสี่ยง และผู้รับประกันซุกข้อมูล พฤติกรรมทั้งสองอย่างนี้ทำให้ตลาดประกันไม่มีประสิทธิภาพ ยิ่งไปกว่านั้น ในตอนนี้ยังเกิดคำถามว่า เพราะมีประกันสุขภาพ คนจึงชอบไปหาหมอ และเพราะยาฟรี เราจึงไม่ใส่ใจ

เราลองมาดูกันว่าการมีประกันสุขภาพถ้วนหน้าส่งผลให้เกิดปัญหาดังกล่าวจริงหรือไม่ และถ้าไม่ใช้ระบบนี้ จะเลือกใช้ระบบอะไรทดแทน

ประกันสุขภาพ ทำให้เราอยากไปหาหมอ?

ปัญหานี้เรียกภาษาสวยหรูว่าปัญหาจริยวิบัติ (Moral Hazard) หมายถึงมนุษย์จะ ‘(แอบ)กระทำความเสี่ยง’ หลังจากที่ถ่ายโอนความเสี่ยงไปให้กับผู้รับประกันแล้ว เช่น ก่อนทำประกันรถยนต์ คุณลุงหมีใหญ่จะขับรถด้วยความเร็วไม่เกิน 80 กิโลเมตรต่อชั่วโมง แต่หลังจากทำประกันรถยนต์ชั้นหนึ่ง คุณลุงหมีใหญ่ก็ปาดซ้ายแซงขวา เหยียบมิดคันเร่งเป็นนิสัย เพราะคิดว่าเฉี่ยวชนบ้างก็ไม่เป็นไร ลุงมีประกัน!

ย้อนกลับมาที่ตลาดบริการสุขภาพ ก็มีข้อถกเถียงว่า เมื่อมีประกันสุขภาพ คนอาจชะล่าใจมีพฤติกรรมเสี่ยง หรือปล่อยปละละเลยไม่ดูแลสุขภาพ รวมทั้งไปหาหมอบ่อยขึ้นแม้เจ็บป่วยเล็กๆ น้อยๆ แต่การยื่นข้อเสนอทำนองว่า “เช่นนั้นแล้ว การยกเลิกสิทธิประกันสุขภาพถ้วนหน้าก็จะทำให้คนไทยสุขภาพดี รู้จักดูแลรักษาตัวเอง และไม่ไปหาหมอบ่อย” อาจไม่ใช่ตรรกะที่ถูกต้องและใช้ได้ถ้วนหน้ากับทุกคน

ก่อนจะไปถึงข้อสรุปว่าเพราะมีบัตรทอง คนเลยไปหาหมอบ่อยขึ้นและดูแลสุขภาพตัวเองน้อยลง ผมอยากให้คำนึงถึง ‘ต้นทุนค่าเสียโอกาส’ จากการหยุดงานหนึ่งวันเพื่อเดินทางไปหาหมอเสียก่อน เพราะต้นทุนการหยุดงานของแต่ละคนไม่เท่ากัน การหยุดงานของคนหาเช้ากินค่ำที่มีรายได้วันชนวันไม่ใช่เรื่องสนุก เพราะนั่นอาจหมายถึงการกู้หนี้ยืมสินเพื่อเป็นค่าอาหารมื้อถัดไปของครอบครัว คนที่อาจไม่ค่อยรู้สึกมีปัญหากับการหยุดงาน คงต้องเป็นพนักงานที่หน่วยงานเปิดโอกาสให้ลาป่วยได้ตามกฎหมาย โดยไม่กระทบต่อตัวเลขที่โอนเข้าบัญชีตอนปลายเดือนหรือความก้าวหน้าในเส้นทางอาชีพ

ยาฟรี ผู้ป่วยเลยไม่ใส่ใจ?

อีกประเด็นที่มีการพูดถึง คือกรณีที่แพทย์จ่าย ‘ยาฟรี’ ตามสิทธิของประกันสุขภาพถ้วนหน้าให้คนไข้ แต่นัดครั้งใหม่ก็พบว่าคนไข้ลืมบ้าง ทำหายบ้าง คุณหมอเองก็ไม่พอใจ หันไปโทษว่ายาฟรีคือต้นเหตุของความไม่ระมัดระวัง แถมยังไปเปรียบเทียบกับประเทศเพื่อนบ้านที่คนเห็นยา (ที่ต้องจ่ายสตางค์) มีค่าราวกับทองคำ

แม้จะไม่มีการศึกษาประเด็นข้างต้นในประเทศไทย แต่วาทกรรม ‘ของแจกฟรีทำให้คนไม่ใช้’ มีแพร่หลายมาเนิ่นนาน โดยเฉพาะโลกตะวันตกที่มักดำเนินโครงการแจกสิ่งของให้กับประเทศกำลังพัฒนา ผู้เขียนขอยกกรณีศึกษาการแจก ‘มุ้งกันยุง’ ให้ประเทศเคนยาและยูกันดาเพื่อลดการระบาดของโรคมาลาเรีย โดยมีผู้เผยแพร่ภาพการนำมุ้งกันยุงไปใช้ผิดวัตถุประสงค์ เช่น ใช้แทนแหจับปลา

อย่างไรก็ดี การนำเสนอภาพถ่ายเพียงไม่กี่ภาพเป็นเพียงเรื่องเล่าที่ไม่สามารถสรุปเป็นความรู้ทั่วไป เจสสิกา โคเฮน (Jessica Cohen) และ พาสคาลีน ดูพาส (Pascaline Dupas) สองนักเศรษฐศาสตร์ จึงค้นหาคำตอบ โดยทดลองจำหน่ายมุ้งกันยุงในระดับราคาที่แตกต่างกัน (รวมทั้งแจกฟรี) แล้วตามไปดูว่าผู้ที่ซื้อหาหรือรับไปใช้นั้นมีพฤติกรรมแตกต่างกันอย่างไร

ผลปรากฏว่าชาวเคนยาและชาวยูกันดา ต่อให้รับแจกฟรีหรือเสียเงินซื้อมา ก็มีอัตราการใช้มุ้งไม่แตกต่างกัน!

ผลการศึกษาดังกล่าวตบหน้านักเศรษฐศาสตร์อีกหลายต่อหลายท่าน และเชื่อว่าคงสวนทางความเชื่อของคนจำนวนมาก ซึ่งหากเปรียบเทียบกับกรณีประกันสุขภาพถ้วนหน้าของเรา ก็คงพอกล่าวได้ว่า ต่อให้คนไข้ได้ยาฟรีหรือเสียสตางค์ คนที่กินอย่างสม่ำเสมอก็ยังคงกินอย่างสม่ำเสมอต่อไป ส่วนพวกขี้หลงขี้ลืมก็ยังคงมีพฤติกรรมเช่นนั้น หากเป็นไปได้ ท่านผู้เชี่ยวชาญทั้งหลายก็ควรทำการศึกษาวิจัยแบบชี้ชัดลงไปเลย ว่าการให้ยาฟรีส่งผลต่อพฤติกรรมคนไข้อย่างไร ดีกว่าหยิบยก ‘ประสบการณ์ส่วนตัว’ ที่เต็มไปด้วยอคติแบบ ‘เลือกจำเลือกนำเสนอ’ มาถกเถียงกัน

ความไม่เท่าเทียมในระบบประกันสุขภาพ

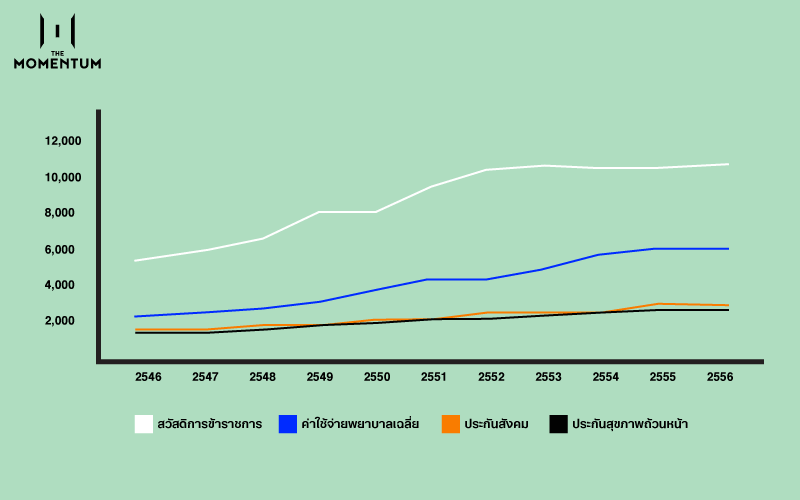

ขอชวนมาดูกราฟเปรียบเทียบอัตราค่าใช้จ่ายรักษาพยาบาลต่อคนต่อปี ระหว่างสวัสดิการข้าราชการ ประกันสังคม และประกันสุขภาพถ้วนหน้า ซึ่งผมใช้ข้อมูลชุดเดียวกับสถาบันวิจัยเพื่อการพัฒนาประเทศไทย แต่เพิ่มเติมค่าใช้จ่ายสำหรับการรักษาพยาบาลเฉลี่ยต่อคนต่อปีของทั้งประเทศไทย (ข้อมูลจากธนาคารโลก) มาร่วมเปรียบเทียบ

ข้อมูลจากสถาบันวิจัยเพื่อการพัฒนาประเทศไทยและธนาคารโลก

ข้อมูลปี 2556 สรุปแบบเรียงจากมากไปน้อยได้ว่า

สวัสดิการข้าราชการ 12,543 บาทต่อคนต่อปี

ค่าเฉลี่ยทั่วประเทศ 7,843 บาทต่อคนต่อปี

ประกันสังคม 3,276 บาทต่อคนต่อปี

ประกันสุขภาพถ้วนหน้า 2,922 บาทต่อคนต่อปี

จากข้อมูลข้างต้น คงเห็นร่วมกันว่าความเหลื่อมล้ำด้านประกันสุขภาพนั้น ‘มีอยู่จริง’ และการแก้ไขอาจไม่ควรเริ่มต้นที่การแก้กฎหมายประกันสุขภาพถ้วนหน้า แต่คือการตอบโจทย์ว่างบประมาณที่ภาครัฐมีนั้นจะนำมาแบ่งสันปันส่วนอย่างไร เพื่อให้คนไทยเข้าถึงระบบบริการสุขภาพได้อย่างเท่าเทียม

ระบบทางเลือกอื่น มีหรือไม่

แน่นอนว่าโลกนี้ยังมีระบบทางเลือกนอกจากให้รัฐเป็นผู้จ่ายค่าใช้จ่ายด้านสุขภาพทั้งหมด โดยหนึ่งในทางเลือกคือโครงการประกันสุขภาพอย่าง ‘รอมนีย์แคร์’ (Romneycare) โดย มิตต์ รอมนีย์ (Mitt Romney) ที่ทดลองแก้ปัญหาประกันสุขภาพในรัฐแมสซาชูเซตส์ สหรัฐอเมริกา โดยรัฐทำหน้าที่ในฐานะผู้สนับสนุนให้กลไกตลาดกลับมาทำหน้าที่ได้เต็มประสิทธิภาพอีกครั้ง

แต่ก่อนอื่น เราลองมาตั้งคำถามว่าทำไมบริษัทประกันถึงคิดเบี้ยประกันสุขภาพของคนกลุ่มเสี่ยง เช่น ผู้สูงอายุ แพงลิบ หรือแม้แต่ปฏิเสธการขายประกันให้กับผู้ที่ตรวจพบว่าเป็นโรคเรื้อรัง ทั้งที่กลุ่มคนเหล่านี้คือผู้ที่ต้องใช้ประกันสุขภาพมากที่สุด

ผมชวนจินตนาการว่า หากเปิดให้ทุกคนทำประกันสุขภาพด้วยเบี้ยประกันราคาเท่ากัน เหล่ากลุ่มเสี่ยงและผู้ป่วยก็คงจะรีบแห่กันไปซื้อประกันเพื่อโอนความเสี่ยงให้กับผู้รับประกัน ในขณะที่พวกสุขภาพดี BMI ได้มาตรฐาน ก็คงไม่สนที่จะทำประกันสุขภาพ เมื่อ ‘เสี่ยงกระจุก’ บริษัทประกันก็ ‘ซวยกระจาย’ เพราะหัวใจของการประกันคือการกระจายความเสี่ยงแก่คนหมู่มาก

หากไม่มีการควบคุมว่าทุกคนต้องทำประกันสุขภาพ บริษัทจะตั้งสมมติฐานว่าพวกที่มาทำประกันสุขภาพต้อง ‘เสี่ยงสูง’ แน่ๆ และอาจปิดบังข้อมูลบางอย่างที่บริษัทฯ ไม่สามารถตรวจสอบได้ สุดท้าย เบี้ยประกันก็แพงลิบลิ่วอย่างที่เราเห็นๆ กันอยู่ ซึ่งปัญหาดังกล่าวเรียกว่า Adverse Selection

มิตต์ รอมนีย์ ผู้ว่าการรัฐแมสซาชูเซตส์ แก้ปัญหาข้างต้นโดยใช้กลไกกฎหมายสามประสานคือ

1. บังคับทุกคนให้ทำประกันสุขภาพ เพื่อแก้ปัญหา Adverse Selection ขั้นเด็ดขาด

2. บังคับบริษัทประกันให้ขายประกันสุขภาพให้กับทุกคนในราคาเท่ากัน

3. จัดสรรงบประมาณอุดหนุนประชาชนผู้มีรายได้น้อยให้สามารถซื้อประกันสุขภาพได้

ทั้งนี้ การดำเนินการจะขาดข้อใดข้อหนึ่งไม่ได้ โดยกฎหมายดังกล่าวจะเปิดโอกาสให้บริษัทประกันแข่งขันตามกลไกตลาดโดยไม่ต้องกังวลปัญหาคนซุกข้อมูลอีกต่อไป (เนื่องจากความเสี่ยงถูกกระจายไปในคนหมู่มาก) ประชาชนก็สามารถเข้าถึงประกันสุขภาพได้ในราคาเท่าเทียมกัน รวมทั้งภาครัฐก็เปลี่ยนเป้าหมายไปสนับสนุนการทำประกันสำหรับผู้มีรายได้น้อยเท่านั้น

ระบบกฎหมายดังกล่าวได้รับการยอมรับอย่างมาก จนรัฐบาลบารัก โอบามา นำแนวคิดดังกล่าวมาขยายครอบคลุมทั่วประเทศ เป็นที่รู้จักกันในชื่อ ‘โอบามาแคร์’ (Obamacare) ซึ่งแบ่งรับแบ่งสู้ระหว่างภาคเอกชน ภาครัฐ และประชาชนเองก็ต้องควักกระเป๋าจ่ายเช่นกัน

อย่างไรก็ดี โอบามาแคร์ก็ไม่วายเผชิญปัญหา ซึ่งหลายปัญหาไม่ต่างจากประกันสุขภาพถ้วนหน้าที่ภาครัฐเป็นผู้จ่ายคนเดียว เช่น ใช้งบประมาณของรัฐมหาศาล หรือทำให้คนอเมริกันไปหาหมอโดยไม่จำเป็น และเรียกร้องการรักษาที่ดีที่สุดเท่าที่ประกันจะจ่ายให้ ดันค่าใช้จ่ายด้านสุขภาพของสหรัฐฯ ซึ่งสูงอยู่แล้วให้สูงขึ้นไปอีก โดยในปี 2557 สหรัฐอเมริกามีค่าใช้จ่ายในการรักษาพยาบาลคิดเป็นร้อยละ 17.1 ของจีดีพี ในขณะที่ประเทศไทยอยู่ที่ร้อยละ 4.1 ของจีดีพี

การเลือกนโยบายประกันสุขภาพไม่ใช่โจทย์ที่ง่าย และอาจไม่มีคำตอบสุดท้าย แต่รัฐต้องชั่งน้ำหนักระหว่างสัดส่วนของประชาชนที่สามารถเข้าถึงบริการด้านสุขภาพกับต้นทุนที่ภาครัฐต้องจ่าย รวมทั้งปริมาณและคุณภาพของบริการด้านสุขภาพที่สามารถรองรับความต้องการได้

Tags: Moral Hazard, บัตรทอง, จริยวิบัติ, ประกันสุขภาพ, ประกันสุขภาพถ้วนหน้า, บริการสุขภาพ, Merit Goods, Information Asymmetry, ข้อมูลอสมมาตร, Market Failure, ตลาดล้มเหลว, กฎหมายประกันสุขภาพถ้วนหน้า, Romneycare, Adverse Selection, Obamacare