จากประสบการณ์ส่วนตัวและหลากเสียงของคนรอบข้าง ธุรกิจประกันรวมทั้งตัวแทนจำหน่ายประกันดูเป็นแวดวงที่ชื่อเสียงไม่ดีนัก ถึงขนาดนักการตลาดยังเอามายั่วล้อในโฆษณาหลายชุด โดยให้ภาพตัวแทนจำหน่ายประกันไม่ต่างจากสิ่งมีชีวิตที่น่ารังเกียจอย่างแมลงสาบ ส่วนหนึ่งอาจเป็นเพราะการขายเชิงรุกที่อาจทำให้รู้สึกถูกคุกคาม หรือความที่ผลิตภัณฑ์เกี่ยวพันกับความเสี่ยงที่ไม่มีใครอยากให้เกิดขึ้น เช่น อุบัติเหตุ หรือเสียชีวิต

ผลิตภัณฑ์ประกันนับว่าเป็นบริการที่แปลกประหลาด เพราะลูกค้าอยากมีไว้ แต่ไม่ค่อยอยากใช้!

แต่มีประกันแล้วดีหรือไม่ หากหยิบทฤษฎีเศรษฐศาสตร์มาจับก็บอกได้เลยว่าดี และยิ่งคุณกลัวความเสี่ยงเท่าไหร่ ผลิตภัณฑ์ประกันก็ยิ่งคุ้มค่าเท่านั้น แถมยังทำให้สวัสดิการสังคมสูงขึ้นอีกด้วย (บทความนี้ไม่ใช่โฆษณาขายประกันนะครับ)

เพื่อความเข้าใจ ผมขอจูงมือคุณผู้อ่านไปเยี่ยมเยือนหมู่บ้านในชนบทอันห่างไกล คือหมู่บ้านประกันร่วมใจที่ปลูกข้าวโพดเลี้ยงสัตว์ตามชายเขา โดยเฉลี่ยแล้วแต่ละบ้านจะมีรายได้ประมาณ 10,000 บาทต่อการเก็บเกี่ยวหนึ่งครั้ง มากบ้าง น้อยบ้างก็ตามสุภาษิตจีนที่ว่า “ความพยายามเป็นของมนุษย์ ความสำเร็จเป็นของฟ้าดิน” ซึ่งดูจะจริงแสนจริงในธุรกิจการเกษตร

ผู้นำหมู่บ้านประกันร่วมใจเกิดไอเดียใหม่ โดยให้ชาวชุมชนที่สนใจมาทำสัญญาแบ่งปันผลผลิต หากใครได้มากก็นำมาแบ่งปันให้คนที่ได้ผลผลิตน้อย ซึ่งอาจเกิดจากโรคภัย แมลงศัตรูพืช หรือความซวยชักพาให้สัตว์ป่ามาบุกทำลายไร่ เพื่อให้อย่างน้อยที่สุด เกษตรกรผู้ร่วมทำสัญญาแต่เผชิญโชคร้ายก็จะมีรายได้ขั้นต่ำเท่ากับ 8,000 บาท เพื่อให้ยังมีรายได้พอยังชีพ แต่หากไม่มีใครดวงซวย ทุกคนก็แยกย้ายไปทำมาหากินตามปกติ

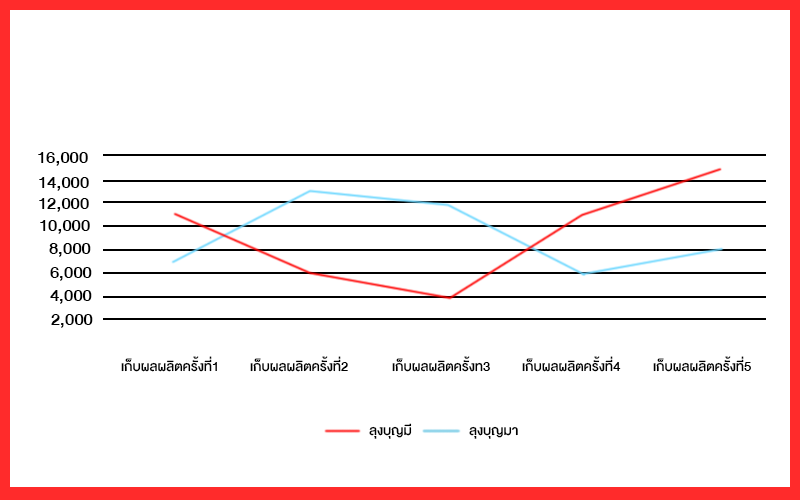

สมมติว่าเกษตรกรจากหมู่บ้านประกันร่วมใจสนใจร่วมทดลองสองราย คือลุงบุญมีและป้าบุญมา ทั้งสองไร่ตั้งอยู่ค่อนข้างห่างกัน และเผชิญกับเหตุการณ์ทั้งดีและร้ายแบบสุ่ม โดยผู้เขียนได้ทดลองสุ่มรายได้ของทั้งสองฟาร์มจำนวนห้าครั้ง แสดงได้ดังภาพด้านล่าง ซึ่งจะเป็นรายได้ในกรณีที่ลุงบุญมีและป้าบุญมาไม่ได้ทำประกัน จะเห็นได้ว่าในบางรอบการเก็บผลผลิต เกษตรกรทั้งสองรายอาจมีรายได้ต่ำกว่า 8,000 บาท ซึ่งหมายความว่าในช่วงเวลาดังกล่าวอาจต้องพึ่งการกู้ยืมหนี้สินนอกระบบหรือการขายสินทรัพย์เพื่อนำมาแก้ปัญหาเฉพาะหน้า

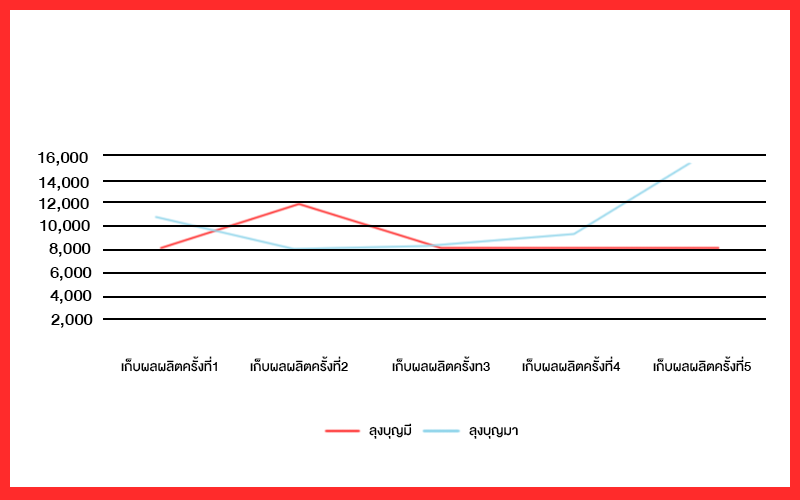

แต่หากทั้งสองทำสัญญาแบ่งปันผลผลิต ซึ่งจะประกันรายได้ขั้นต่ำเท่ากับ 8,000 บาท จะเห็นว่าในการเก็บผลผลิตครั้งที่ 1 และ 4 ฟาร์มป้าบุญมามีรายได้ไม่ถึงรายได้ขั้นต่ำ ลุงบุญมีจึงแบ่งปันรายได้มาเพื่อรองรับ ขณะเดียวกัน การเก็บผลผลิตครั้งที่ 2 และ 3 ฟาร์มป้าบุญมาก็ปันรายได้ไปเกื้อกูลไร่ลุงบุญมีที่รายได้ตกต่ำเช่นกัน

หากเปรียบเทียบรายได้ของกรณีที่ทำประกันและไม่ทำประกัน จะเห็นว่าความคดเคี้ยวเลี้ยวลดของรายได้ในกรณีที่ทำประกันจะน้อยกว่ามาก ในขณะที่หากไม่ทำประกัน รายได้จะขึ้นลงอย่างน่าใจหาย ความผันผวนดังกล่าวคือความเสี่ยงด้านรายได้ ซึ่งผลิตภัณฑ์ประกันจะมีบทบาทในการช่วยลดความผันผวน และทำให้กราฟรายได้เคลื่อนไปข้างหน้าอย่างราบรื่น

หลายคนอาจสงสัยว่าในกรณีที่ทั้งลุงบุญมีและป้าบุญมาซวยพร้อมๆ กันจะทำอย่างไร ผู้เขียนขอเฉลยว่าทำอะไรไม่ได้ครับ (ฮา) เพราะผู้เข้าร่วมทำสัญญามีเพียงแค่สองราย แต่ลองจินตนาการว่าหากมีเกษตรกรจำนวนนับพันนับหมื่นคนมาร่วมทำสัญญาในลักษณะนี้ ก็จะช่วยลดโอกาสที่เกษตรกรทุกรายเกิดคราวเคราะห์พร้อมกันลงไปได้ คล้ายกับอุตสาหกรรมในปัจจุบันที่ยิ่งมีผู้ทำประกันมากเท่าไหร่ การบริหารจัดการก็จะยิ่งง่ายขึ้น และเบี้ยประกันก็จะยิ่งถูกลง

หัวใจของการประกันคือการเฉลี่ยทุกข์ของคนหมู่มาก โดยความทุกข์ที่จับต้องได้เป็นรูปธรรมที่สุดก็คือกระแสเงินสด หรือรายได้และค่าใช้จ่ายของแต่ละบุคคลหรือครัวเรือน บริษัทประกันเปรียบเสมือนตัวกลางในการบริหารจัดการความเสี่ยงของคนจำนวนมาก โดยเรียกเก็บค่าเบี้ยประกันซึ่งจะกลายเป็นเงินกองกลาง เมื่อใครคนใดคนหนึ่งในกลุ่มเกิดคราวเคราะห์ บริษัทก็จะนำเงินกองกลางดังกล่าวมาจ่ายชดเชยตามเงื่อนไข ส่วนใครที่จ่ายเบี้ยประกันทุกปี แต่ไม่เคยมีเหตุการณ์ไม่คาดฝัน ก็ไม่ควรเสียดายเบี้ยประกัน และระลึกไว้ว่าคุณโชคดีมากแค่ไหน

อย่างไรก็ดี การประกันจะเน้นจัดการความเสี่ยงที่คาดไม่ถึง (unforeseeable risks) แต่ในชีวิตประจำวันยังมีความเสี่ยงอีกหลายรูปแบบที่เราจัดการได้ด้วยตนเอง ตัวอย่างเช่น หากเราจำเป็นต้องขับรถยนต์ไปทำงาน ทำให้มีความเสี่ยงที่จะเกิดอุบัติเหตุ เราก็ป้องกันความเสี่ยงได้โดยขับรถตามกฎจราจร การคาดเข็มขัดนิรภัย รวมทั้งลดความเสี่ยงโดยการไม่ใช้หรือเล่นโทรศัพท์ขณะขับรถ

แต่ต่อให้เราขับรถระมัดระวังมากแค่ไหน ก็มีโอกาสเผชิญกับความเสี่ยงที่คาดไม่ถึง เช่น พี่วินมอเตอร์ไซค์มาเกี่ยวเอากระจกมองข้างของเราไป หรือรถคันข้างหลังมาเสยท้ายตอนวนอยู่ในลานจอดรถ การซื้อผลิตภัณฑ์ประกันคือการโอนความเสี่ยงที่ควบคุมไม่ได้เหล่านี้ให้กับบริษัท โดยที่เราต้องจ่ายเบี้ยประกันเล็กๆ น้อยๆ เป็นการตอบแทน

ผลิตภัณฑ์ประกันในปัจจุบันมีหลากหลายรูปแบบ บ้างก็เอาการประกันมารวมกับการออมทรัพย์ บางผลิตภัณฑ์ถึงขนาดรวมเอาการประกันไว้กับการลงทุน แต่สุดท้ายแล้ว ผลิตภัณฑ์ประกันแบ่งเป็น 3 ประเภทกว้างๆ ดังนี้

ประกันชีวิต

ประกันชีวิตคือการป้องกันการเกิดเหตุไม่คาดฝัน ซึ่งส่งผลให้ผู้มีรายได้เสียชีวิต และอาจส่งผลกระทบต่อผู้ที่ต้องพึ่งพาอาศัย ตัวอย่างเช่น ครอบครัวที่มีภรรยาหรือสามีหารายได้เพียงลำพัง เมื่อเกิดเหตุให้เสาหลักเสียชีวิตอย่างกะทันหัน รายได้ย่อมหดหาย การประกันชีวิตจะเป็นเกราะคุ้มกันในระยะสั้น-กลาง เปรียบเสมือนการชดเชยรายได้ที่ลดลงอย่างไม่ทันตั้งตัว และเผื่อเวลาให้ครอบครัวตั้งหลักกับการเปลี่ยนแปลงที่เกิดขึ้น

ประกันสุขภาพ

ประกันสุขภาพคือการสนับสนุนด้านค่าใช้จ่ายในกรณีที่ผู้ประกันล้มป่วยอย่างไม่คาดฝัน ซึ่งบางโรคอาจจำเป็นต้องใช้เงินก้อนใหญ่ในการรักษาหรือใช้เวลาพักฟื้นยาวนาน ประกันสุขภาพจะช่วยบรรเทาความตึงเครียดจากรายได้ที่ลดลงเพราะต้องหยุดงาน และค่าใช้จ่ายที่เพิ่มขึ้นจากค่ารักษาพยาบาล

ประกันภัย

สำหรับผู้ที่มีทรัพย์สิน โดยเฉพาะทรัพย์สินที่ยังผ่อนไม่หมด การประกันภัยเป็นตัวเลือกหนึ่งที่จะช่วยลดความสูญเสียในกรณีที่เกิดเหตุการณ์ไม่คาดฝัน เช่น เพลิงไหม้หรือแผ่นดินไหว โดยประกันภัยมีประเภทย่อยที่ได้รับความนิยมอย่างสูงคือประกันรถยนต์ ซึ่งเป็นสินทรัพย์ที่แตกต่างจากบ้านพักอาศัย เนื่องจากรถยนต์สร้างความเสียหายให้กับบุคคลที่สามได้ ประกันรถยนต์จึงครอบคลุมและคุ้มครองค่าใช้จ่ายที่อาจเกิดขึ้นต่อทั้งรถยนต์ที่ทำประกันและความเสียหายที่เกิดขึ้นกับบุคคลภายนอก

ล่าสุด ผมเองก็เพิ่งมีโอกาสได้ใช้ประกันรถยนต์หลังจากไปเฉี่ยวชนรถคันข้างๆ เพราะถนนแคบ แน่นอนว่าไม่มีใครอยากให้เกิดเหตุการณ์ดังกล่าวขึ้น แต่ชีวิตก็มีเรื่องให้เราไม่คาดฝันและคาดไม่ถึงเสมอ ประกันจึงเป็นทางเลือกหนึ่งที่ช่วยคลายกังวลว่าอย่างน้อยที่สุด หากถึงคราวเคราะห์จริงๆ ยังไงก็ยังมีเบาะรองรับให้ล้มไปไม่เจ็บมากนัก

สุดท้ายท้ายสุด แม้ว่าซื้อผลิตภัณฑ์ประกันแล้ว ก็ใช่ว่าจะได้ผ่อนคลายสบายใจ 100 เปอร์เซ็นต์นะครับ เพราะความเสี่ยงที่ยังเหลืออยู่คือการที่บริษัทประกันล้มละลาย ไม่ยอมอยู่จ่ายเงินให้เรา ดังนั้นจะเลือกซื้อประกันกับบริษัทไหน ก็อย่าลืมดูสถานะทางการเงินและชื่อเสียงของบริษัทด้วยนะครับ โดยเฉพาะประกันระยะยาวอย่างประกันชีวิต เพราะต้องให้ชัวร์จริงๆ ว่าบริษัทประกันจะไม่ตายไปก่อนเรา

DID YOU KNOW?

Tags: ประกันสุขภาพ, ค่าเบี้ยประกัน, ธุรกิจประกัน, ตัวแทนจำหน่ายประกัน, ผลิตภัณฑ์ประกัน, ความเสี่ยงที่คาดไม่ถึง, ประกันชีวิต, ประกันภัยหลายคนตั้งข้อสังเกตว่าบริษัทประกันเก็บเบี้ยประกันสูงเกินไป โดยใช้ตัวเลขเชิงสถิติมาคำนวณแบบกำปั้นทุบดิน แต่ในความเป็นจริงแล้ว บริษัทต้องเผชิญ

ปัญหาข้อมูลอสมมาตร (Asymmetric Information) กล่าวคือ ผู้ที่ต้องการทำประกันมีข้อมูลเกี่ยวกับตัวเองมากกว่าบริษัท และบางครั้งก็ไม่ได้ให้ข้อมูลกับบริษัทอย่างตรงไปตรงมา

เพื่อเป็นการป้องกันตัวเอง บริษัทประกันส่วนใหญ่จึงเน้นเก็บแพงเอาไว้ก่อน เพราะมิฉะนั้นอาจถูกเหล่าลูกค้าหัวหมอเอาเปรียบ โดยสองปัญหาหลักที่บริษัทประกันจะต้องเผชิญคือ Moral Hazard และ Adverse Selection

ปัญหา Moral Hazard หมายถึงพฤติกรรมที่เปลี่ยนไปหลังจากทำประกัน เช่น ผู้ที่ซื้อประกันรถยนต์จะมีแนวโน้มขับรถเร็วขึ้น และระมัดระวังน้อยลง เพราะความเสียหายถูกถ่ายโอนไปยังบริษัทประกันแล้ว ส่วนปัญหา Adverse Selection คือการที่กลุ่มผู้มีความเสี่ยงสูงเท่านั้นที่มาทำประกัน เช่น หากบริษัทขายประกันผลิตภัณฑ์ทางการเกษตร ก็จะมีแต่เกษตรกรที่เผชิญกับภัยธรรมชาติสม่ำเสมอทุกปีมาซื้อประกัน